下载掌阅APP,畅读海量书库

立即打开

制造企业在对材料进行加工的过程中,往往需要耗用燃料和动力,因此燃料费用和动力费用的核算也是生产费用核算中的一个不可忽略的部分。本节所介绍的动力仅限于外购动力,企业内部辅助生产车间生产的动力费用核算在“辅助生产费用的归集与分配”一节介绍。

燃料费用的核算与原材料费用基本相同。燃料费用在产品成本中比重较小时,可以并入原材料费用统一核算。如果燃料费用发生额较大,企业需要对其加强管理,则可单独设置“燃料”账户,并在产品成本计算单中设置“直接燃料”项目进行核算。燃料费用也可与动力费用一起,在产品成本计算单中设置“直接燃料与动力”项目进行核算。

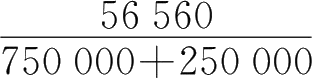

【 例3-6 】某企业燃料费用发生额较大,为了对其加强管理,单独设置“燃料”账户,并在成本项目中设置“直接燃料”项目进行核算。本月生产甲、乙两种产品,直接耗用燃料费用共计56 560元,按产品实际耗用原材料费用的比例进行分配。假设本月甲、乙产品分别耗用原材料的费用为750 000元、250 000元。分配过程如下:

费用分配率=

=0.056 56

=0.056 56

甲产品应分配燃料费用=750 000×0.056 56=42 420(元)

乙产品应分配燃料费用=250 000×0.056 56=14 140(元)

编制会计分录如下:

外购动力费用是企业从外部购买的电力、热力等产生的费用。动力费用的核算相对比较简单,不存在普通物资的收、发、存环节,而是采用仪表记录,分配标准明确。

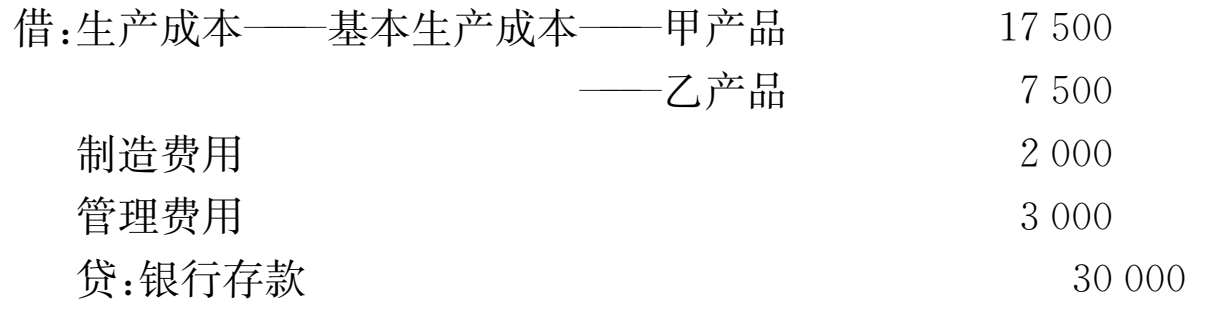

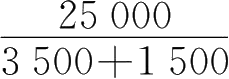

【 例3-7 】某企业本月发生外购电费30 000元,已用银行存款支付。根据各部门电表计量,基本车间产品生产用电应负担25 000元,车间一般照明应负担2 000元,企业管理部门负担3 000元。基本生产车间本月生产甲、乙两种产品,两种产品的生产工时分别为3 500小时、1 500小时。采用生产工时比例分配产品用电费用。

费用分配率=

=5(元/小时)

=5(元/小时)

甲产品应负担的用电费用=3 500×5=17 500(元)

乙产品应负担的用电费用=1 500×5=7 500(元)

根据本月用电分配情况编制如下会计分录: