下载掌阅APP,畅读海量书库

立即打开

会计等式也称为会计恒等式、会计方程式,是指明各会计要素之间的基本关系的恒等式。会计对象可概括为资金运动,具体表现为会计要素,每发生一笔经济业务,都是资金运动的一个具体过程,每个资金运动都必须涉及相应的会计要素,从而使全部资金运动所涉及的会计要素之间存在一定的相互关系,会计要素之间的这种内在关系可以通过数学表达式予以描述,这种表达会计要素之间基本关系的数学表达式就叫会计等式。

任何企业的注册成立及其经营活动的开展都需要有一定数量的资金。从资金的占用形态看,企业资金的占用形态表现为各种资产;从资金的来源形态看,企业资金来源于投资者投入的资金和债权人借入的资金,投资者和债权人对企业的资产都有相应的要求权。对企业资产的要求权在会计术语中称为权益。资产与权益,是对同一事物即企业资金从两个不同视角所做出的定性描述。从定量的角度考察资产与权益的数量关系,必然存在着相等的关系,用公式表示如下:

资产=权益

由于权益包括投资者权益与债权人权益,上式可以变换为以下等式:

资产=债权人权益+所有者权益

资产=负债+所有者权益

以上会计等式是以相对静止的观点,反映企业的资产、负债、所有者权益三个会计要素之间在一定时点上的数量平衡关系。它们同时也表明:企业有一定量的资产就必定有一定量的权益、有一定量的权益就必定有一定量的资产;企业不存在无权益的资产,也不存在无资产的权益。

企业的目标是从生产经营活动中获得收入,实现利润。企业在取得收入的同时,必须要发生相应的费用。将一定期间内的收入与费用相比较,收入大于费用的差额为盈利;反之,收入小于费用的差额为亏损。因此,收入、费用和利润三个要素之间的关系可以用公式表示为:

收入-费用=利润

这一等式也称之为第二会计等式、增量会计等式,反映了企业某一时期收入、费用和利润的恒等关系,标明了企业在某一会计期间所取得的经营成果,是编制利润表的理论依据。

资产=负债+所有者权益+(收入-费用)

或

资产=负债+所有者权益+利润

资产+费用=负债+所有者权益+收入

以上公式称为扩展的会计等式,反映企业在会计期间任一时点的六个会计要素之间的动态平衡关系。由于收入、费用和利润这三个要素的变化实质上都表现为所有者权益的变化,在会计期末,企业对利润进行分配后,留存收益归入所有者权益后,会计等式又表现为:

资产=负债+所有者权益

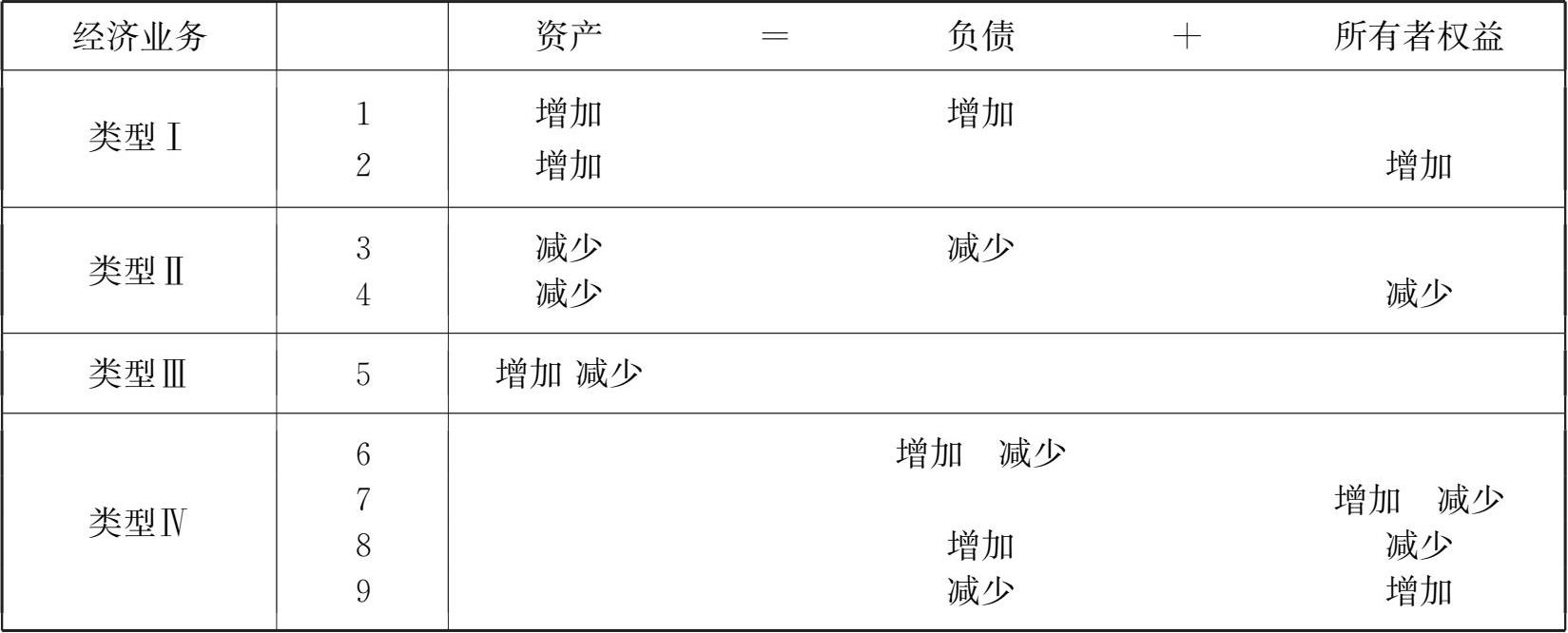

企业生产经营过程中发生的各种经济业务会影响相关要素,使这些要素发生增减变化,进一步必然会影响由会计要素所构成的会计等式。但是,无论发生怎样的经济业务,都不会影响会计等式的恒等关系,因此,上述会计等式又称为恒等式。企业经济业务千变万化,对基本会计等式“资产=负债+所有者权益”的影响有多种可能性,但归纳起来不外乎以下四大类九小类。

类型Ⅰ:经济业务的发生引起会计恒等式左右两边金额同时增加,且金额相等,故等式保持平衡。

类型Ⅱ:经济业务的发生引起会计恒等式左右两边金额同时减少,且金额相等,故等式保持平衡。

类型Ⅲ:经济业务的发生引起会计恒等式左边即资产内部项目此增彼减,且金额相等,变动后资产总额不变,故等式保持平衡。

类型Ⅳ:经济业务的发生引起会计恒等式右边即负债和所有者权益内部项目发生增减变动,且金额相等,变动后负债和所有者权益总额不变,故等式保持平衡。

据此,还可将四大类经济业务进一步具体化,可分为九小类,如表2-1所示。

表2-1 经济业务与会计恒等式的关系

下面举例说明经济业务的发生对会计恒等式的影响。

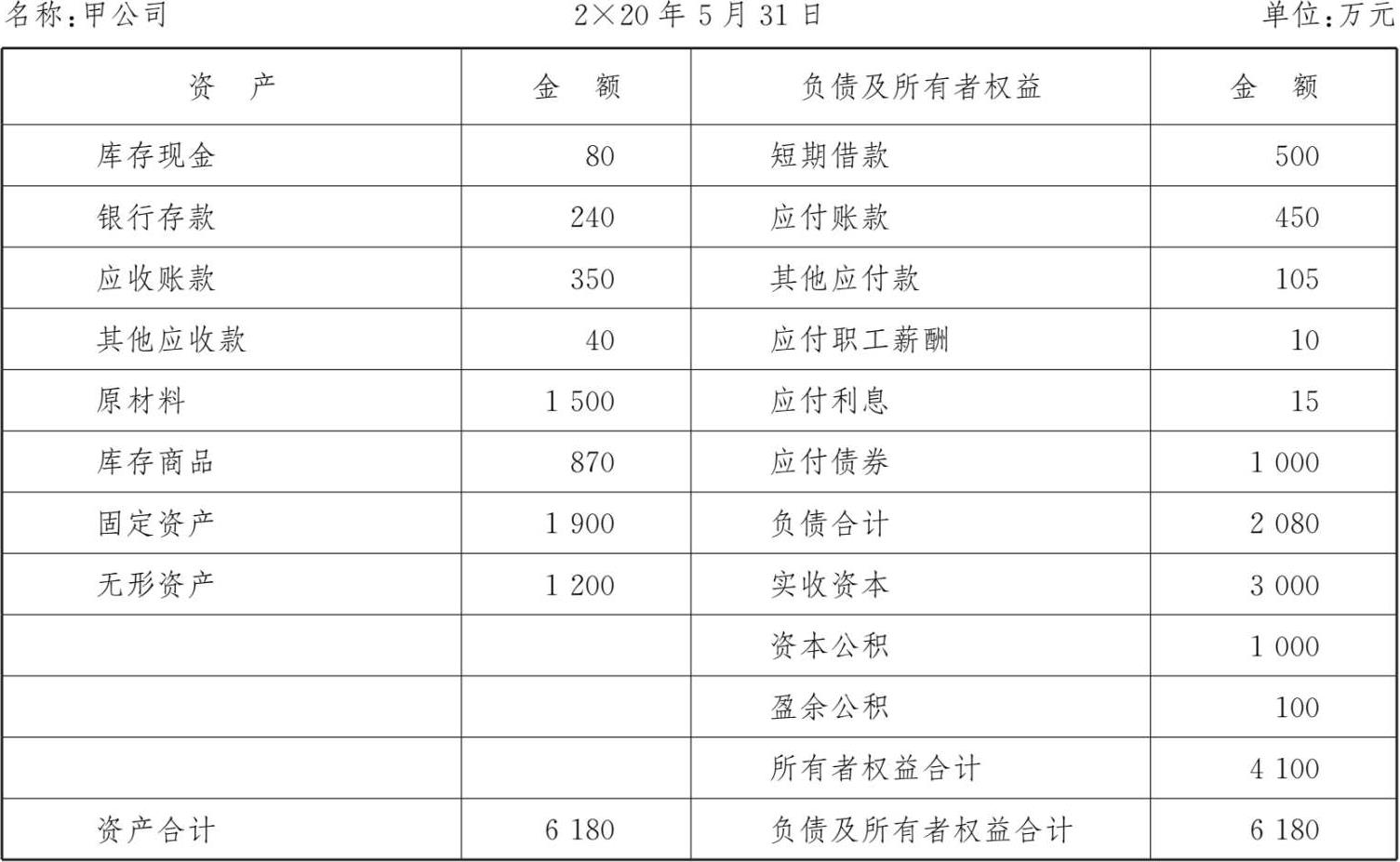

【例2-1】 甲公司2×20年5月31日的资产、负债、所有者权益的情况如表2-2所示。

表2-2 资产负债表

该公司2×20年6月发生的经济业务及其对会计等式影响分析如下:

(1)投资者向公司增加货币投资100万元,资金已存入银行。

该项经济业务的发生,使资产要素中的银行存款项目增加100万元,所有者权益要素中的银行存款项目增加100万元,所有者权益要素中的实收资本项目增加100万元。会计等式为:

资产(6 180+100)=负债(2 080)+所有者权益(4 100+100)

资产(6 280)=负债(2 080)+所有者权益(4 200)

(2)公司购进原材料50万元,货款未付。

该项经济业务的发生,使资产要素中的原材料项目增加50万元,负债要素中的应付账款项目增加50万元。会计等式为:

资产(6 280+50)=负债(2 080+50)+所有者权益(4 200)

资产(6 330)=负债(2 130)+所有者权益(4 200)

(3)公司偿还到期的银行借款100万元。

该项经济业务的发生,使资产要素中的银行存款项目减少100万元,负债要素中的短期借款项目减少100万元。会计等式为:

资产(6 330-100)=负债(2 130-100)+所有者权益(4 200)

资产(6 230)=负债(2 030)+所有者权益(4 200)

(4)联营期限已满,按合同以银行存款50万元退还联营单位投资。

该项经济业务的发生,使所有者权益要素中的实收资本项目减少50万元,资产要素中的银行存款项目减少50万元。会计等式为:

资产(6 230-50)=负债(2 030)+所有者权益(4 200-50)

资产(6 180)=负债(2 030)+所有者权益(4 150)

(5)公司从银行提取现金10万元备用。

该项经济业务的发生,使资产要素中的银行存款项目减少10万元,资产要素中的库存现金项目增加10万元。会计等式为:

资产(6 180-10+10)=负债(2 030)+所有者权益(4 150)

资产(6 180)=负债(2 030)+所有者权益(4 150)

(6)公司决定从资本公积中拿出200万元转增实收资本,已办理转账手续。

该项经济业务的发生,使所有者权益要素中的资本公积项目减少200万元,所有者权益要素中的实收资本项目增加200万元。会计等式为:

资产(6 180)=负债(2 030)+所有者权益(4 150-200+200)

资产(6 180)=负债(2 030)+所有者权益(4 150)

(7)公司向银行借款300万元归还到期的应付货款300万元。

该项经济业务的发生,使负债要素中的短期借款项目增加300万元,负债要素中的应付账款项目减少300万元。会计等式为:

资产(6 180)=负债(2 030+300-300)+所有者权益(4 150)

资产(6 180)=负债(2 030)+所有者权益(4 150)

(8)债券到期,公司按照合同将该可转换债券中500万元转为股本,已办理转资手续。

该项经济业务的发生,使负债要素中的应付债券项目减少500万元,所有者权益要素中的实收资本项目增加500万元。会计等式为:

资产(6 180)=负债(2 030-500)+所有者权益(4 150+500)

资产(6 180)=负债(1 530)+所有者权益(4 650)

(9)联营到期,按合同规定向甲投资者退还投资500万元,款项尚未支付。

该项经济业务的发生,使所有者权益要素中的实收资本项目减少500万元,负债要素中的其他应付款项目增加500万元。会计等式为:

资产(6 180)=负债(1 530+500)+所有者权益(4 650-500)

资产(6 180)=负债(2 030)+所有者权益(4 150)

以上分析与计算结果表明:涉及资产、负债、所有者权益变化的经济业务的发生,均不会破坏“资产=负债+所有者权益”这一会计等式的平衡。因为任何一项经济业务的发生,都会导致资金运动,引发会计要素的增减变化,但任何类型的经济业务的发生,都不会破坏“资产=负债+所有者权益”会计等式的平衡关系。