下载掌阅APP,畅读海量书库

立即打开

“从2011年、2012年到如今,日本经济,特别是日元汇率发生了什么结构性的变化?”要想较好地理解并回答这个问题,我们必须就日本对外经济部门的变化进行说明,其重点是国际收支平衡表。而考察上述变化,我们无可否认地得到了这样一个事实:日本,这个世界第一大债权国,它所处的经济环境已经发生了深刻的变化。限于本书篇幅,笔者将在第1章首先论述这个最为重要的论点。

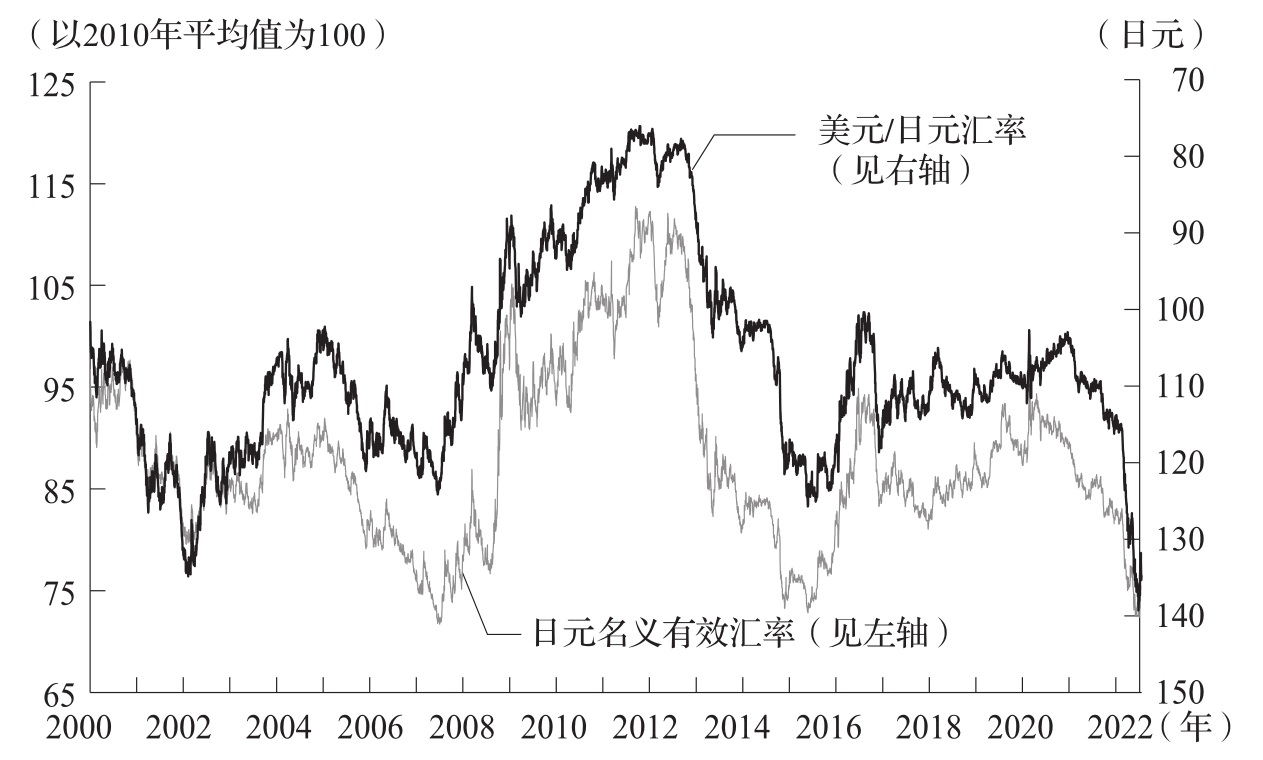

话虽如此,笔者之所以受邀写这本书,直接的原因就是2021~2022年日元的独自贬值(见图1-1)。本书主要讨论中长期的问题,提起眼前外汇市场的行情不是笔者的本意,但在这里,笔者想就这段时间日元被投资者如此抛售的原因,简单谈一下自己的看法。客观来说,鉴于2021~2022年日本的经济、政治情况,投资日元计价资产的材料很少。外汇市场包含许多独立变量,列出几个具体的材料并非难事,但本书想以3点为基本论点进行论述:①增长率;②利率及金融政策;③供需。本章重点讨论的是日本对外经济部门的变化,与论点③即供需有关。因此,从论点③开始的论述尤为重要。

图1-1 美元/日元汇率和日元名义有效汇率

资料来源:Macrobond。

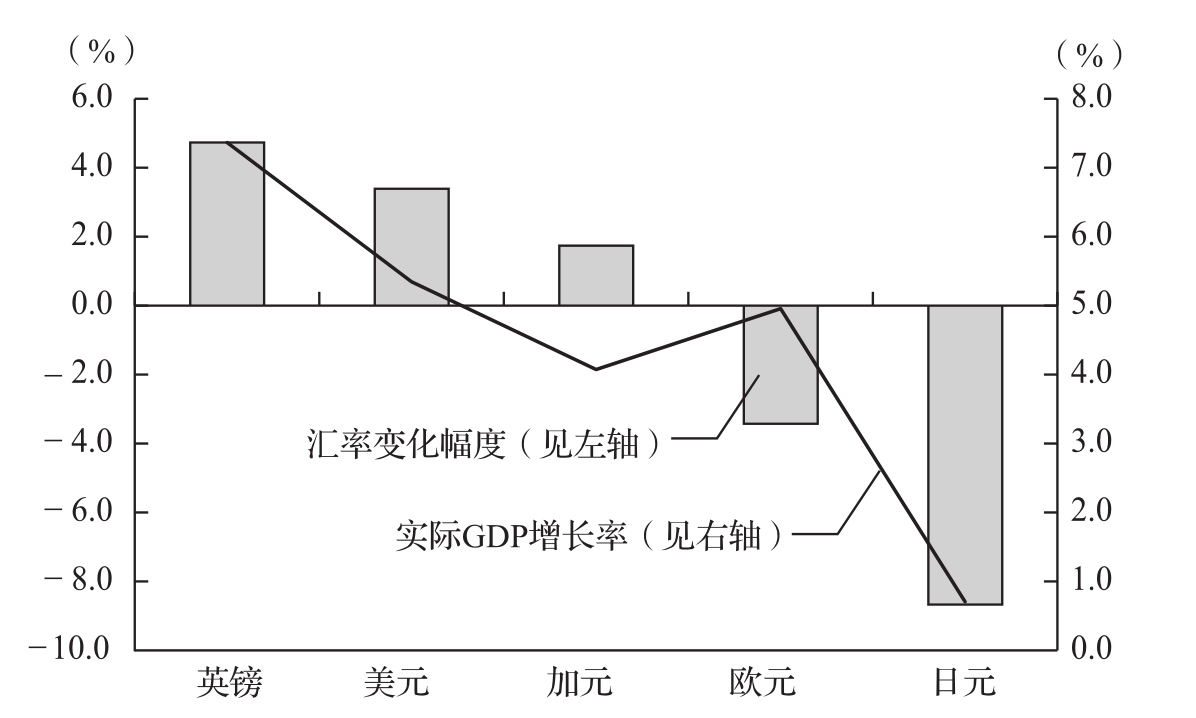

不过我们先从论点①说起。一般来说,现实中经济增长和货币升值的关系并不是简单的正相关,经济增长快货币不一定会升值,反之也不一定贬值。否则,G7中经济常常表现不佳的日本,其货币日元也不可能在21世纪初的10年中升值。可是,分析“日元50年来幅度最大的贬值”的2021~2022年,G7各国经济增长率和汇率的关系就是单纯的正相关(见图1-2)。从图1-2中也可以看出,欧美国家看准新冠病毒感染高峰后的2021年春季,解除了相关的出行限制,所以经济迅速恢复,实际增长率达到了潜在增长率的2~3倍;而日本却纠结于每日感染人数的水平,各种活动受到防控要求的限制,经济也明显不如欧美。

图1-2 2021年G7各国汇率变化幅度和实际GDP增长率

资料来源:Macrobond,IMF。

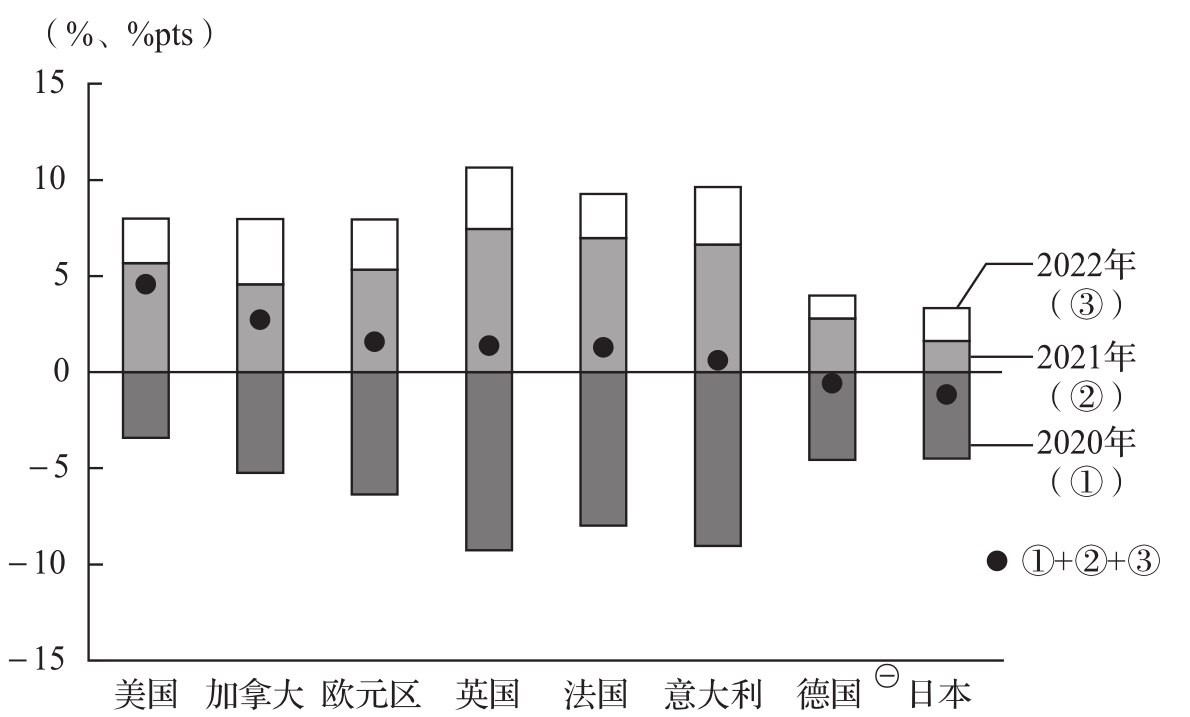

不少人简单地说“欧美国家2020年经济大幅下行,而2021年又大幅回升”,但这种说法并不完全正确。图1-3比较了2020年、2021年日本和其他几个主要国家的实际GDP增长率和2022年实际GDP增长率的预测值,这些数据均来源于国际货币基金组织(IMF)2022年7月发表的《世界经济展望》。其中,三年增长率之和最高的是美国,为4.6%;而最低的是日本,为-1.2%(负增长)。图1-3所列出的国家中,三年增长率总和为负的只有日本和德国(后者为-0.6%)。可见,日本经济的增长远落后于其他国家。而德国的负增长则与俄乌冲突有关:俄乌局势恶化以来,德国可以看作“半个当事国”,自2022年春季起经济状况急剧恶化。德国在2021年的GDP增长率为2.8%,超过了当年的潜在增长率,因此我们可以认为,德国三年总和的负增长完全是受俄乌冲突影响。倒不如说,在2022年7月这个时间点,日本的经济情况竟然比德国这个俄乌冲突的“半个当事国”还要差。

本书创作时,日本的经济尚未摆脱新冠疫情的阴影,这种情况在发达国家中是很罕见的。德国刚要摆脱新冠疫情的阴影,就遇上了俄乌冲突;而日本则是在新冠疫情的阴影中度过了两年以上。另外,图1-3中紧随日本之后,经济增长率第二低、第三低的国家分别是德国和意大利。值得注意的是,这三个国家都因回避核能发电而将天然气作为主要能源,因此很容易受到能源价格波动的影响。

图1-3 IMF世界经济展望(2020~2022年的GDP增长率总和)

资料来源:IMF,其中2022年的数据来自《IMF世界经济展望》(2022年7月预测值)。

㊀结合上下文和该国GDP增长率的实际值,原图中“意大利”和“德国”位置标反,故在此进行修改。——译者注