下载掌阅APP,畅读海量书库

立即打开

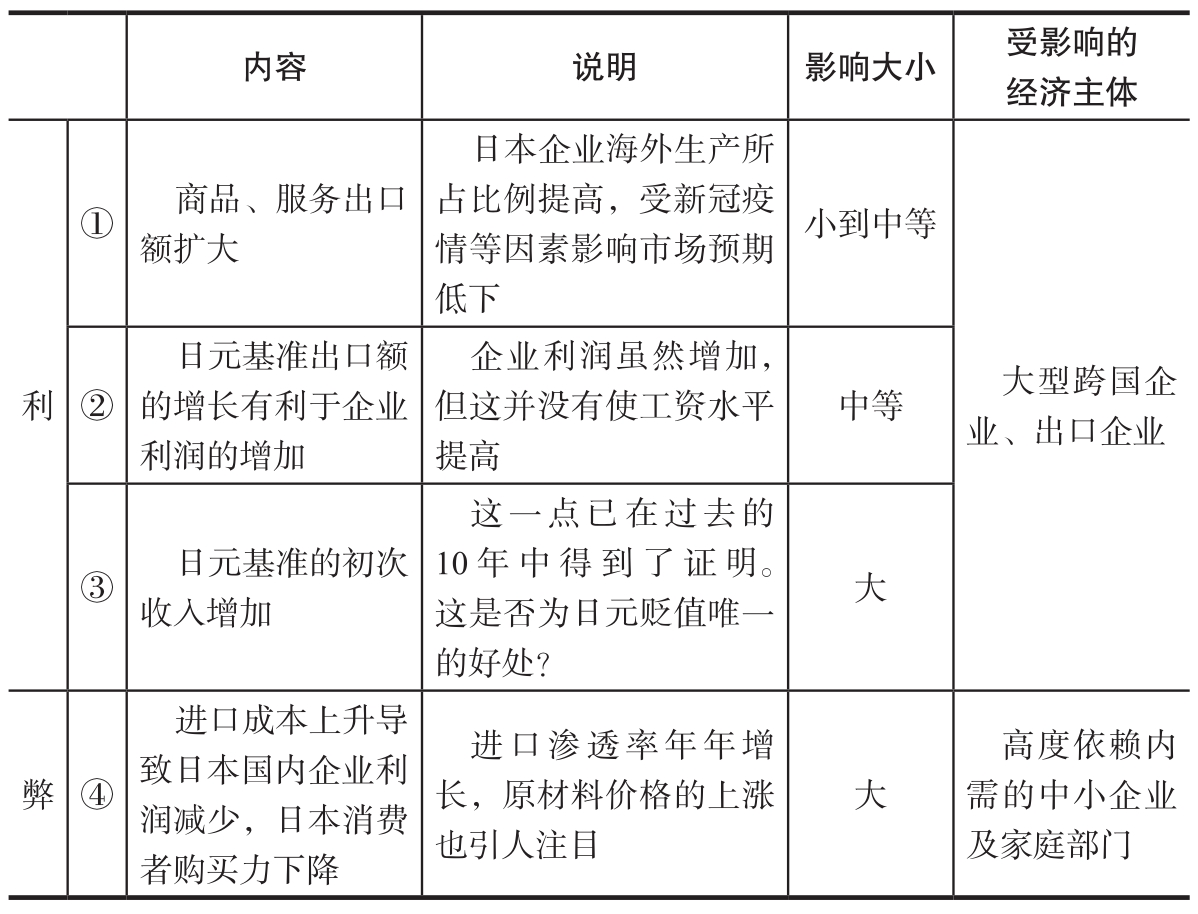

不同的经济主体,对日元贬值利弊的看法也不尽相同,并不能轻易下一个定论。总的来说,黑田东彦那番饱受批判的发言也不是全无道理。在2022年1月的《经济与物价形势展望》(后文简称《展望报告》)的信息栏中,“汇率波动对日本实体经济的影响”这一部分介绍了日元贬值利弊的模型分析结果。本书面向的是对经济、金融形势不太了解的非专业读者,所以笔者会避免在论述中涉及该分析过于细节的部分,不过其所暗含的结论是意味深长的。笔者将该分析中与后文论述有关的内容整理在了表2-1中。

《展望报告》通过计量分析,得出了“日元贬值对日本有益”的结论。表2-1中列出了日元贬值对日本的几点利弊。有利之处包括:①价格竞争力的提高有利于日本商品、服务出口;②日元基准出口额的增长有利于日本企业利润的增加;③有利于日元基准的初次收入的收支情况改善。不利之处包括:④进口成本上升导致日本国内企业利润减少,日本消费者购买力下降。日本央行的基本观点,可以描述为“①+②+③>④”。

表2-1 日元贬值对日本的利弊概要

资料来源:笔者根据日本央行《展望报告(2022年1月版)》等材料整理。

不过,其中的①是存在争议的。日本央行的报告中也分析道,“(日元贬值的正面影响)在近年不断下降”,反映在商品出口方面,则表现为日本企业海外生产所占比例上升,以及商品的高附加值化。日本央行认为日元贬值可以增加许多种类商品的出口量,但又认为出口市场对日元贬值的敏感度将会降低。此外,在服务出口方面,虽然日本央行也认为日元的贬值理论上有利于日本旅游收入的提高,但对此提及甚少(日本央行报告中提及这一点,可能是想说“虽然受新冠疫情影响,来日旅游的外国游客减少,但在疫情的影响消退后,日元贬值对日本旅游收入的作用将再度显现出来”)。可以说,日元贬值的好处①对日本的有利程度现在已经很有限了。

早在黑田体制建立时,许多业内人士就开始指出好处①中存在的问题,笔者当时也是其中之一。当时指出相关问题后,我受到了非常激烈的批评,所以笔者对此记忆犹新。当时还有不少人认为,即使好处①的影响弱化,好处②也仍然存在,因此日元的贬值总体来说还是有利于日本的。这一种观点,简而言之就是:如果日元贬值,企业的利润将会增加,固定资产投资和员工薪资也将随之提高(2006年,日本一度取消零利率政策时,这种观点被称为“水库论

”)。然而,众所周知,事实上日本的工资水平并没有像预期一样上涨。

”)。然而,众所周知,事实上日本的工资水平并没有像预期一样上涨。

上述好处①、②都不成立或者程度有限,那么现在只剩下了好处③。报告中指出,日本“初次收入的增幅近年不断提高”,由此得出的结论是:“伴随着日本企业全球化程度的不断提高,日本企业从海外业务中获得的利润、分红等也不断增加。因此,由海外回流日本的资金也在稳步增长。”报告中认为,海外回流日本的资金有利于日本国内的固定资产投资。这一观点是有说服力的:如第1章的图1-4及表1-1所示,以2011年、2012年为节点,此后的10年日本虽然在贸易收支上由顺差转为逆差,但贸易上的逆差由初次收入的增长所弥补。笔者在第1章中已经论述过,这种变化表明日本已由“不成熟债权国”转为“成熟债权国”。

前文已经提到,2012年之后,外汇市场上就陆续有人指出,买入日元的“避险”作用已经开始减弱了。只不过,由于日本初次收入不断增加,经常项目整体保持了顺差,因此投资者对日元的信任并没有严重动摇,外汇市场上日元保持了稳定。正如第1章所论述的,以2011年、2012年为节点,此后日元供需的结构性变化一直在稳步推进。在这个意义上,笔者还是认为,2022年起日元的“贬值狂想曲”,是由于原材料价格上涨和日本经济相对疲软而使得本就存在的结构性变化凸显所致。

回到《展望报告》的问题上来。《展望报告》中对日元贬值有利于日本经济之处(①、②和③)进行了详细的分析。但与之相对,其中有关日元贬值不利之处(④)的分析,只占了很短的篇幅。对于日元贬值的不利之处,报告中仅指出日元贬值在物价上转嫁给消费者的压力“近年来有所加强”。紧接着《展望报告》就匆匆下结论说:“综上所述,即使考虑到近年来日本经济的结构性变化,从整体上看,预计日元会持续走低;但日元的走低对日本经济的影响,总的来说还是积极的。”这似乎有些唐突的结尾,难免给人以论述失衡的印象。