下载掌阅APP,畅读海量书库

立即打开

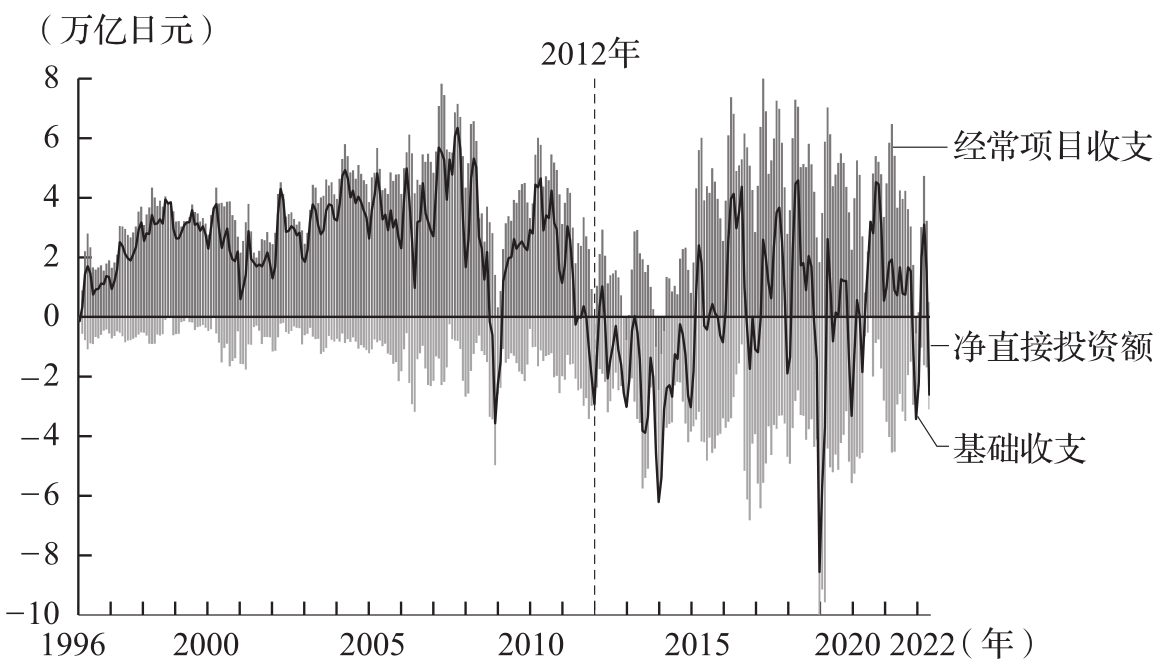

在本章中,笔者指出,以2012年为节点,此后日本的经常项目和金融账户都出现了大的结构性变化:在经常项目上,日本更多依靠初次收入的顺差以维持总的顺差;在金融账户上,对海外的直接投资所占比例不断上升。现在,让我们把目光放到基础收支上。基础收支作为一种传统的统计项目,可以影响一国对外净资产和负债额的变化:如果一国的基础收支持续为顺差,那么该国的对外净资产也可能随之增加;反之,如果基础收支持续为逆差,那么该国的对外债务也可能增多(对外净资产和负债额也会随着资产价格的变化而变化,因此这里笔者故意使用“可能”一词而不做定论)。在过去的时代中,国际资本的流动没有如今这么活跃,长期资本和短期资本很容易做区分,彼时基础收支对一国货币的信用能够带来很大的影响,因而受到更广泛的关注。

不过,如今国际资本的活跃流动已成为常态,外汇市场上投资者一般认为,只要该国的货币是在贬值,一国即使基础收支情况较为合理,其对外支付也可能出现困难。因此,基础收支的受重视程度在不断降低。不过,笔者认为,我们在讨论一国的对外偿付能力之前,如果其基础收支的情况较之于从前有了大的变化,那么这种改变也是其结构性变化的前兆,不可忽视。

基础收支是经常项目收支和净直接投资额(为该国的对外直接投资额减去该国引进的外国直接投资总额)之和。从1996年起,日本的基础收支开始常年处于顺差;但以2011年、2012年为节点,此后日本的基础收支开始间断地出现逆差(见图1-9)。举例来说,我们取2002年1月到2011年12月之间共120个月(10年)中,每个月日本基础收支的平均值,这个数值为9530亿日元。与之相对,我们再计算2012年1月到2021年12月之间的120个月,这些月份日本基础收支的平均值,结果是-174亿日元(这个数据表示收支接近平衡)。先前笔者已经提到,2012年左右日元的升值,没有像以前的升值一样引起恐慌。考虑到这一点,日本的基础收支不可否认地已经发生了质变。图1-9显示,日本基础收支的变化趋势很大程度上反映了对外净直接投资额的净流出,也意味着日本企业在积极收购海外企业。

笔者认为,日本供需关系所发生的变化,正是从2011年、2012年开始的。而在那10年之后,2022年3月的日元的“贬值狂想曲”,正是在日元的供需环境已经发生了结构性变化后,原材料价格的高涨又使其凸显,再加上日本经济在增长率和利率上的滞后,投资者认为抛售日元更为安全。虽然这次日元的贬值是突然的,但促使贬值发生的供求环境是连续变化的,而这种变化早在十多年前就开始了。

图1-9 日本的基础收支(月度,计算当月及后两个月累计值)

资料来源:日本财务省。

注:基础收支=经常项目收支+净直接投资额。