下载掌阅APP,畅读海量书库

立即打开

BEA根据重新修订后的2005—2019年美国数字经济源数据,并结合2020年所统计的新数据,于2022年5月最新发布了官方报告《2005—2020年美国数字经济的统计和修订》( New and Revised Statistics of the U.S. Digital Economy, 2005-2020 ),对美国数字经济领域的部分关键概念和数据做了系统性阐述,明确了数字经济的基本框架结构,并对分析结果和未来展望做出了简要讨论。

数据显示,2020年美国数字经济贡献了3.31万亿美元的总产值、2.14万亿美元的附加价值(相当于美国GDP总值的10.2%)、1.09万亿美元的岗位薪酬和总计780万个工作岗位。经价格调整之后的美国2020年数字经济GDP增长率为4.0%,大幅超越美国整体经济的增长速度(-3.4%)。硬件、软件和B2C电子商务,是2020年美国数字经济增长的主要驱动力。统计数据表明,疫情期间美国其他产业市场均受负面影响甚深,而数字经济却得益于其特殊的性质和运作模式,不仅免受新冠肺炎疫情拖累,反而取得逆势发展态势。

BEA对数字经济的统计数据是在美国宏观经济综合供应使用表(Supply-Use Tables, SUTs)的基础上获取的。SUTs剖析了美国经济内部运行的模式和规律,并详细说明了每个特定行业和产品对总产出和GDP的贡献值。该表还指明了每个行业所购买的商品或服务的流向、每个行业的生产营收以及每种产品的销售详情。因此,统计数字经济的目的,是重点突出在SUTs中已经存在的数字经济部分的生产和支出情况。为达成此目标,首要任务是在SUTs中确定与数字经济相关联的商品和服务范围。在一些特定情况下,如果商品或服务本身既包括数字生产又涉及非数字生产部分,则需要借助其他方源数据来精确定位其中的数字化成分。

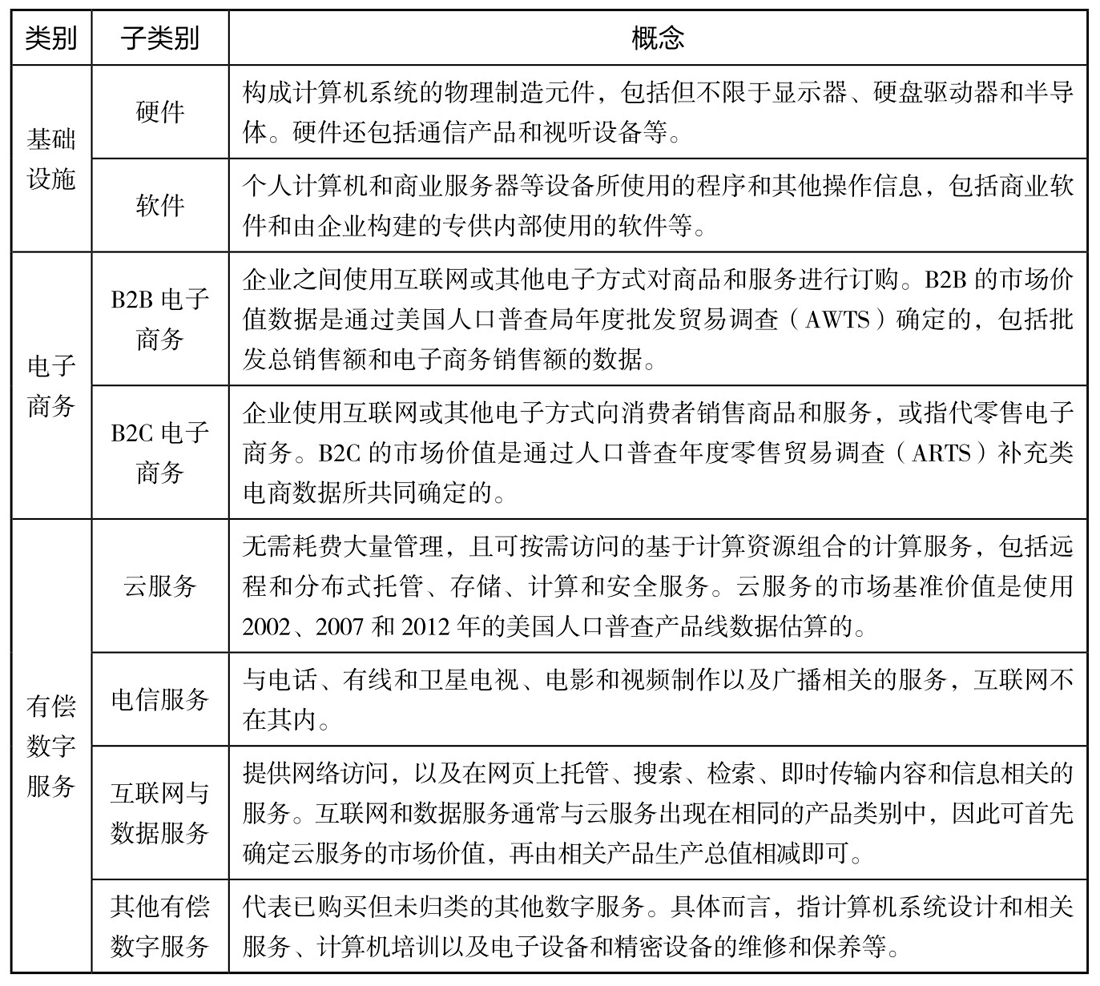

BEA的数字经济统计框架囊括了以下三大主要类别:

(1)基础设施,指支持计算机网络和数字经济的存在和运行的基本物理材料和有组织安排,主要是ICT的商品和服务。基础设施产品还可以进一步按硬件和软件进行再分类。

(2)电子商务,指通过计算机网络对商品和服务进行的远程销售(remote sale)。电子商务产品还可以进一步细分为B2C和B2B两大类别。

(3)有偿数字服务,指与计算和通信相关联的并向消费者收取费用的数字服务。有偿数字服务产品包括云服务、电信服务、互联网和数据服务,以及所有其他以市场价格标识的数字服务。

以上三大类别的子类别概念阐述如表2-1所示。

表2-1 BEA数字经济统计框架子类别概念一览

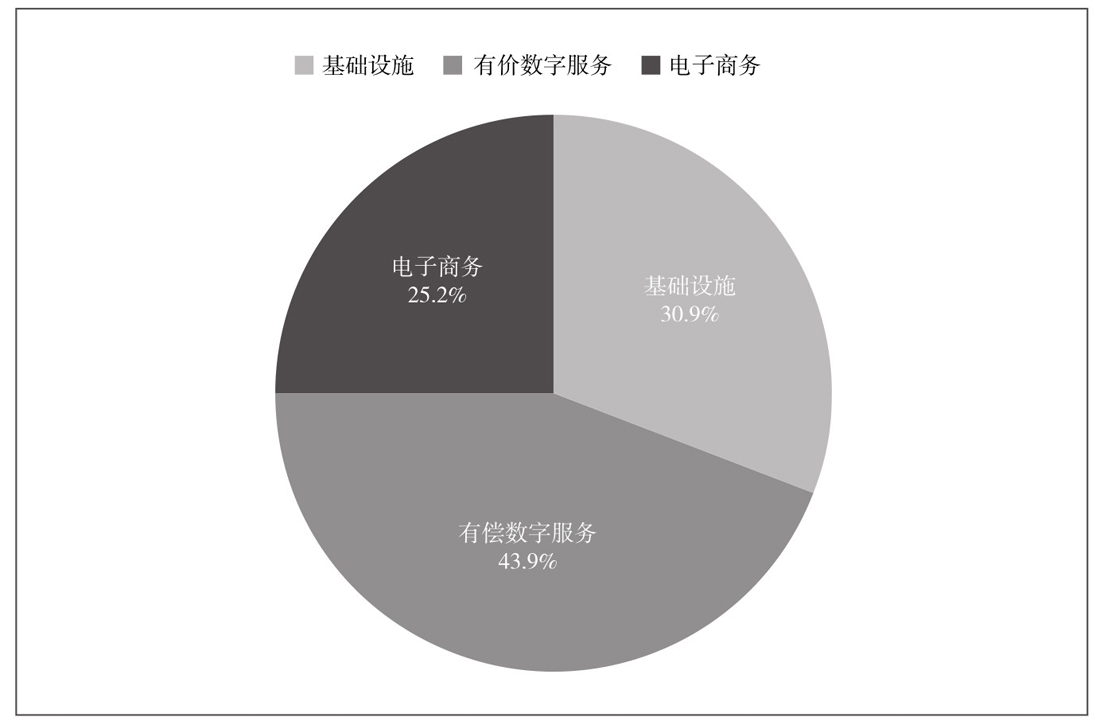

美国数字经济在2020年创造了总计3.31万亿美元的当前美元总产值,高于2019年的3.17万亿美元,增长率为3.8%。在2012年至2020年间,美国数字经济实际总产值年均增长率为4.8%,远高于同期美国整体经济1.5%的增速。如图2-1所示,有偿数字服务是2020年美国数字经济中最大的活动占比,达43.9%,其次是基础设施(30.9%)和电子商务(25.2%)。

图2-1 按活动划分的2020年美国数字经济产值分析图

2020年,有偿数字服务的产值为1.45万亿美元,按实际价值计算,较上年增长1.3%,低于2012年至2020年期间4.3%的年均增长率。按子项看,即使电信服务市场在2020年经历了业务缩水,但其产值仍占整个有偿数字服务类别的一半。

基础设施在2020年报告了1.02万亿美元的总产出。在硬件和软件增长的双重推动下,2019年至2020年的实际总产出较上年提升6.5%,而在2012年至2020年的区间内,基础设施类别的实际总产出平均年增速为5.0%。

电子商务在2020年贡献了8310亿美元(以当前美元计算)的总产值,较2019年实际增幅为5.2%,几乎所有的增长量都来源于B2C电子商务子项高达22.5%的高速发展(见表2-2),而B2B电子商务则在2019年至2020年期间收缩了0.8%。美国电子商务行业整体在2012年至2020年期间的实际总产值年均增长率为5.8%。

表2-2 按活动划分的2020年美国数字经济产值一览

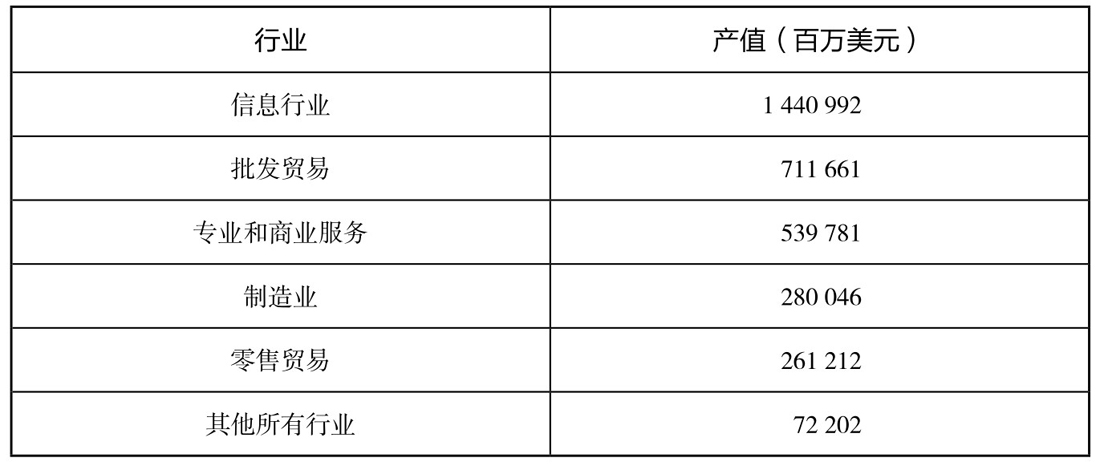

按行业对美国数字经济进行评估时,数字经济产值的分布和增长相比按活动划分存在明显差异。如表2-3所示,2020年美国数字经济总产出的80%以上高度集中于3个行业:信息(43.6%)、批发贸易(21.5%)以及专业和商业服务(16.3%)。

表2-3 按行业划分的2020年美国数字经济产值一览

2019—2020年,美国信息行业的实际总产出增长了4.2%,2012年至2020年期间的年均增长率为5.6%。广播和电信业务是该行业中最大的子板块,占2020年行业总产出的一半。2020年,美国所有信息行业近3/4的总产出归功于数字经济。

2020年,批发贸易以及专业和商业服务在全美数字经济中的占比分列第2和第3位,但这两个行业的实际总产出增长均低于平均水平。其中,批发贸易行业下降了近1个百分点,而专业和商业服务行业的增长率仅为0.3%。

相较其他所有行业,零售贸易在2020年美国数字经济中的实际总产出增长最为强劲,达23.0%。自2012年以来,零售贸易行业的年均增长率为12.6%,是美国整体数字经济年均增长率(4.8%)的两倍多。

2020年,美国数字经济所贡献的附加价值(value-added)总额为2.14万亿美元,高于2019年的2.05万亿美元。按实际价格计算,增长率为4.0%。2012—2020年间,美国数字经济附加价值年均增长率为6.3%。

数字基础设施在2020年所产生的附加价值为7710亿美元,较上一年提升6.6%,硬件(7.2%)和软件(6.3%)板块均实现了强劲增长。2012—2020年的年均附加价值增长率同样为6.6%。

2020年电子商务板块为美国数字经济附加价值贡献了5000亿美元,相比2019年实际增长5.8%,而所有的增长数据都归功于B2C市场在这一年间的迅速壮大。2012—2020年的年均附加价值增长率为5.6%。

2020年,有偿数字服务增添了8690亿美元的附加价值,但年实际增速仅为0.9%。其中,云服务的实际附加价值上升了15.3%,而同期电信服务附加价值却收缩了1.7%。2012—2020年该类别的年均附加价值增长率为6.5%。

2020年几乎所有的数字经济附加价值都来自五个行业:信息(40.8%)、专业和商业服务(19.1%)、批发贸易(19.0%)、制造业(10.5%)和零售贸易(8.1%)。

信息作为美国数字经济附加价值额度排名第一的行业,在2020年实现了4.4%的增长,而2012—2020年间的平均增长率为8.2%,均高于同期整体数字经济附加价值的增长速度。2020年,专业和商业服务行业的附加价值仅增长0.6%,远低于2012—2020年6.1%的年均增长率。零售贸易行业实际附加价值的增长最为醒目,达23.9%。自2012年以来,该行业的实际附加价值增长速率一直高于美国整体数字经济附加价值的同期增长速度。

2020年,美国数字经济雇用了超过780万名全职和兼职员工,相应的薪酬总额为1.09万亿美元。在2012—2020年间,数字经济岗位数量的年均增长率为2.5%,但2019—2020年间下调至1.2%。薪酬方面的增长则更为明显,2012—2020年间,年均增长率高达6.0%,2019—2020年继续攀升至7.3%。专业和商业服务、信息、批发贸易和制造业四个行业的就业人数占美国数字经济总就业人数和总薪酬的85%以上。

专业和商业服务行业在美国数字经济就业市场中位列第一。2020年,该行业占据数字经济总岗位数的30.8%,较上年增长0.2%;占总薪酬的32.1%,增长率为6.2%。在2012—2020年间,数字经济就业年均增长率为3.6%,薪酬年均增长率为6.7%。

信息行业占美国数字经济就业市场的22.2%和总薪酬的28.9%。2019—2020年,该行业岗位数仅增长0.1%,但平均薪酬却增长了7.9%。2012—2020年的年均就业增长率为1.3%,年均薪酬增长率为6.4%。

批发贸易行业占美国数字经济就业市场的23.6%和总薪酬的19.1%。岗位数量在2019—2020年间收缩了0.6%,而平均薪酬增长了4.5%。2012—2020年的就业年均增长率为2.3%,薪酬年均增长4.9%。2020年,美国整体批发贸易行业的总岗位数量中,有33%都来自数字经济部分。

与整体经济的低迷刚好相反,美国数字经济在2020年经历了相对强劲的增长,主要得益于与半导体相关的制造业和硬件产业需求在疫情期间的大幅拉升。此外,软件行业、云服务和零售贸易电子商务行业,在2020年远程市场需求不降反升的情况下,也显现出快速增长的态势。美国人口普查数据显示,B2C销售额在2019年至2020年期间上升了42.8%,其中大部分来自非实体店零售商。这些新的数字经济统计数据表明,上述经济领域在疫情期间的市场表现明显不同于传统行业,受负面影响甚微。

BEA数字经济研究在未来将进一步拓展和改进,目前,BEA正在研究一些经历飞速发展和技术升级的数字经济领域的实验性价格指数,如卫星制造和云服务等。此外,也将继续吸纳更为及时和准确的私营行业源数据,并可能做出针对性的小规模数据修订。最后,BEA也有计划将数字经济统计数据,扩大到当前范围之外的部分领域,如数字中介平台等。