下载掌阅APP,畅读海量书库

立即打开

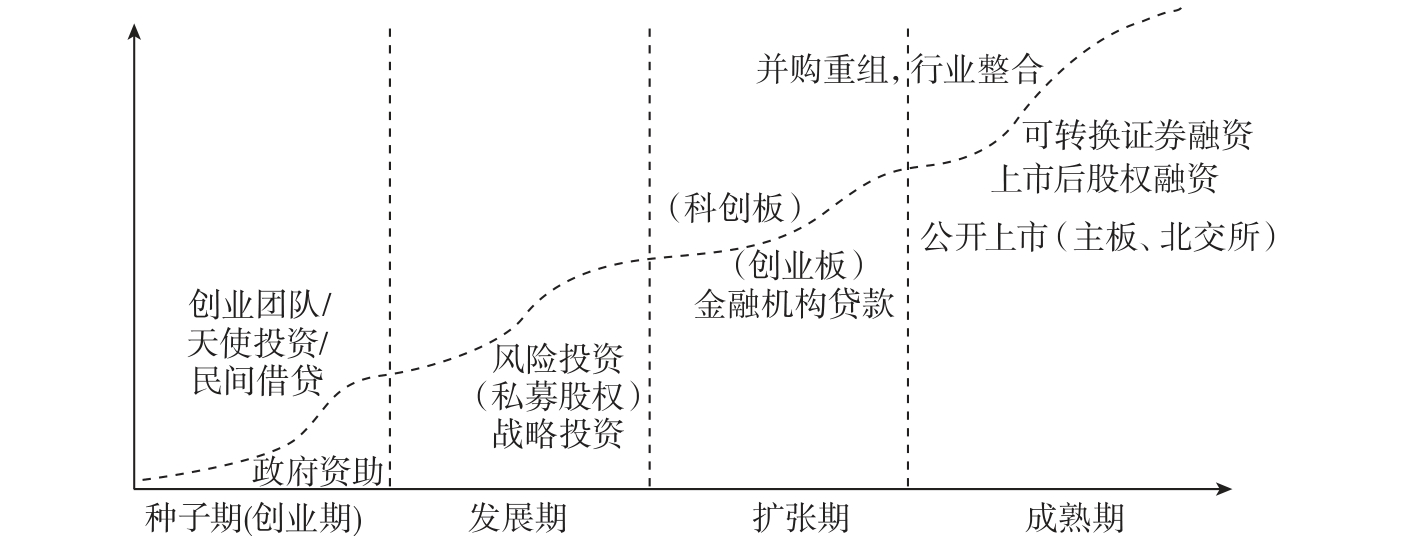

根据企业的生命周期性,可以把企业成长过程划分为种子期(创业期)、发展期、扩张期、成熟期4个阶段,如图2-2所示。

图2-2 企业生命周期维度的企业成长过程

资料来源:赵梅阳《专家论坛》。

企业在成长过程的不同时期与资本融合的方式是不同的,其获利空间与风险承受也不相同。

企业在种子期(创业期),对大额资本的依赖度不算高,主要是发现市场、创意、产品设计思路、试验市场、人才储备、公司战略、尝试运行管理等,启动资金一般来自创业团队,或天使投资人、政府引导的创投基金等。由于处于种子期(创业期)的企业很少有抵押担保的价值资产,一般银行是不会对其放贷的。

种子期(创业期)的资本使用周期较长,收益率偏低,风险不确定,退出机制单一,如果没有良好的预期或硬核科技转化,对资本的吸引力不高,通过大浪淘沙、“挤出效应”后会留下部分精华,对于那些具有独特视角的专项基金或投资人来讲,正好是双向选择的投融资机会。

处于种子期(创业期)的企业,只要能保有生存的活力,引进孵化资本就具备了企业发展的关键性因素,资本可以迅速把企业创意变为现实成果,只要推向市场得以变现,就能实现商业价值,打造独特的商业模式,这是符合资本逻辑的。

企业进入发展期,更重要的是创新商业模式,形成市场壁垒,迅速获得市场主动权并提高占有率,建立持久的黏性客户关系。此时企业对资本的需求增大,也是VC、PE进入的相对低点期,银行也会适当参与。资本面临的是高收益、高风险的预期,以IPO为最佳退出机制。衡量投入与产出是资本的基本逻辑。

企业要进行改制增资扩股,引进战投进入高速扩张期,重点是突破行业“瓶颈”,抢夺行业头部企业地位抑或实现完全产业链,进入跨越式发展阶段,这对Pre-IPO极具吸引力,1~2年内以IPO上市变现为退出机制,实现超额价值回报,资本风险相对前期小,主要风险为IPO上市失败。

成熟期的企业追求的是规模化、行业标杆、品牌价值、财富效应、内部价值最大化、市值管理、股东价值再造,公司治理结构以ESG为中心,资本的拥有者具有控制权和剩余价值索取权,从而形成资本特权。

企业的生存法则可能是扩张、融资、再扩张、再融资,通过发新股、并购基金、债券发行、信托产品等手段聚集更多金融资产,不断扩张、渗透其他行业与领域,打造自己的产业与金融帝国,进入企业蜕变期。

成熟企业一般都是有序发展的,资本的价值回报与风险原则上都是可控的,一旦资本失控或无序扩张,产生的后果一定是严重的,或将破产重整或将衰落出局。