下载掌阅APP,畅读海量书库

立即打开

唯一值得提及的竞争对手就是大西洋—太平洋电报公司(Atlantic and Pacific Telegraph Company),1869年,该公司以互换股票形式与联合太平洋铁路公司(以及后来的中太平洋铁路公司)达成协议。即便拥有这些合作,大西洋—太平洋电报公司的规模依旧不到西联汇款的1/20——显而易见,这对行业霸主的地位几乎构不成任何威胁。然而,对杰伊·古尔德这种极度狂热的投机者而言,事情当然没那么简单。古尔德已深刻体会到电报的战略重要性,并在加入大西洋—太平洋电报公司后对其表现出越来越浓厚的兴趣。

在范德比尔特任命威廉·奥顿(William Orton)为西联汇款总裁之后,托马斯·埃克特将军的职业理想深受打击,于是,他转而跟随古尔德。在埃克特的帮助下,古尔德试图以支持托马斯·爱迪生(Thomas Edison)而控制新技术的未来。作为一名冉冉升起的科学新星和未来的发明巨匠,爱迪生当时还是西联汇款的一名员工。在一连串错综复杂的事件中,可以看到双重交易、阴谋、违约和诉讼等现在司空见惯的情节。而所有这些变卦的根源,就是古尔德试图控制实现信息快速传输所依赖的新技术。但具有讽刺意味的是,就在这场战斗刚刚爆发不久,亚历山大·格雷厄姆·贝尔(Alexander Graham Bell)便发明出最终使整个电报系统黯然失色的革命性技术。即便是当时最伟大的投机者也完全没有意识到电话的重要性,反而为一项很快便被证明为多余的技术展开一场商业肉搏战。

这一系列始于爱迪生在1869年离开西联汇款,走上其传奇的发明之路。1870年8月,爱迪生对自动发报技术进行了重大改进。新的发报系统以穿孔机记录信息的方式取代了莫尔斯方法;把它们输入发射器,沿电报线路传送出去,最后在接收端对信息进行自动接收和打印。

爱迪生的研究资金来自一家名为自动电报公司(Automatic Telegraph Company)的企业,1870年11月,美国财政部前秘书乔治·哈灵顿(George Harrington)创建了这家公司。为开发这套发报系统,爱迪生的开支很快便超过3万美元(相当于今天的250万美元),足足相当于最初预算的五倍,这让出资者难以忍受。由于双方对研究进度出现了严重分歧,于是,爱迪生愤然出走。直到两年后,爱迪生才强势回归,在此期间,他为西联汇款旗下一家公司完成了股票自动收报机的升级。随后,爱迪生一边在西联汇款工作,一边为之前这家公司继续进行“自动化”升级。

改进后的新自动发报机大获成功,这让西联汇款感受到了威胁。由于电报电缆与铁路平行铺设,这就让信息传输逐渐成为铁路商业价值的重要组成部分。因此,在西联汇款的商业成功中,电报业务的贡献功不可没。1873年,在任职西联汇款期间,爱迪生开发出四路多工电报机。这套设备不仅可以让信息沿电报电缆进行双向传输,而且大大降低了电报线路的铺设成本。爱迪生估计,凭借这项发明,西联汇款可以节省大约45万美元的成本,于是,他向公司总裁威廉·奥顿提出加薪的要求。但奥顿认为,爱迪生已经离不开西联汇款,除了西联汇款,他别无选择。因此,他给出了远远低于爱迪生要求的薪资。

而爱迪生的回应就是改换门厅,投入杰伊·古尔德的怀抱。这次倒戈由托马斯·埃克特将军一手操办,他当时担任西联汇款东部分公司的总负责人。埃克特曾试图成为西联汇款的总裁,但范德比尔特对奥顿的任命彻底挫伤了他的野心。在西联汇款的升迁之路被阻断后,埃克特转投古尔德,成为大西洋—太平洋电报公司的头号人物。这次背叛迫使西联汇款当机立断采取行动,他们试图重新与爱迪生媾和,但这显然已无济于事。1874年12月,大西洋—太平洋电报公司收购自动电报公司,并带来了自动发报机的专利权。由于爱迪生从未与西联汇款就四路多工电报机达成过任何正式协议,因此,从表面上看,古尔德此时已拥有了自动发报机和四路多工电报机构成的超级组合。再加上他的电报网络,古尔德似乎可以轻而易举地对西联汇款在信息传输业务中的霸主地位发起挑战。

1875年,古尔德着手把大西洋—太平洋电报公司打造为威胁西联汇款统治地位的武器。同作为雇佣兵,爱迪生与埃克特闹翻,并脱离大西洋—太平洋电报公司的阵营,但是,他与西联汇款及其所有者范德比尔特的战斗依旧在继续。在此后的三年中,古尔德对西联汇款发起价格战,包括扩大大西洋—太平洋电报公司的网络,进一步蚕食西联汇款的地盘。而破坏范德比尔特的其他业务,也是古尔德在这轮攻击中采取的重要手段。

1877年,科尼利尔斯·范德比尔特的辞世,再加上铁路公司正在遭受的打击,迫使威廉·范德比尔特放弃对抗。1870年,西联汇款买下大西洋—太平洋电报公司。但这次偷袭的成功却让古尔德胃口大开。一年之内,他故技重施,以同样的策略再次发动价格战,此轮他用于攻击的武器是一家名为美国联盟(American Union)的公司,而结果也让古尔德大喜过望;他不仅斩获9万股西联汇款的股票,还在公司董事会中赢得一席之地。此外,在1881年的合并中,他还通过明显的股票掺水和一轮8000万美元的资本重组,赚得盆满钵满。

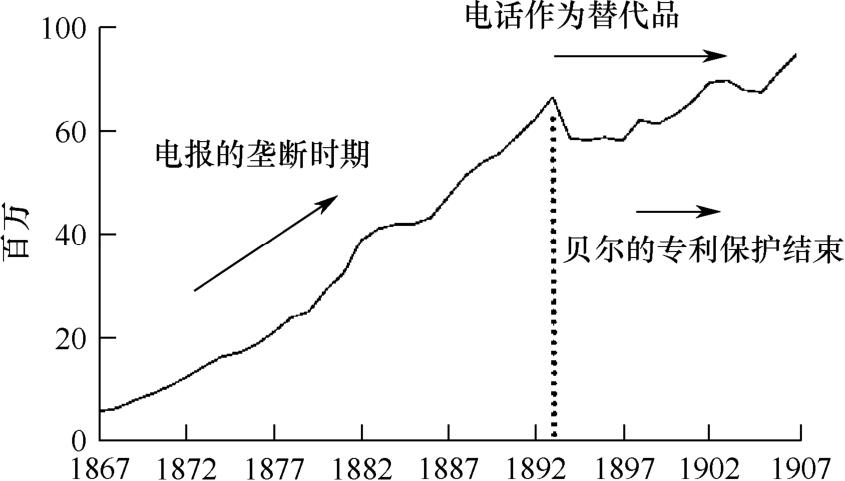

通过对西联汇款的攻击,最终让古尔德在公司内赢得一个有足够影响力的职位。因此,一个意料之中的结果,就是西联汇款很快发现,他们开始遭遇其他对手的围攻。先锋就是巴尔的摩—俄亥俄电报公司(Baltimore and Ohio Telegraph Company),他们直接挑起价格战,并把战火一直延续到1887年被西联汇款收购为止。1880年,西联汇款占据了全美电报业务量的80%,但是在收购巴尔的摩—俄亥俄电报公司之后,西联汇款这个庞大的联合体实际上已成为美国电报业的代名词。董事会是公司权力与影响力的集中显示,而古尔德和范德比尔特的代言人是他们各自提名的董事——代表联合太平洋的是托马斯·埃克特,而中央太平洋公司的代表则是需要浓墨重彩般推出的金融家J.P.摩根。西联汇款以铁路行业无法做到、甚至无法想到的方式主宰了整个行业(见图3-2)。可以说,在某种程度上,电话是为了对抗美国最强大的公司寡头而出现的。

图3-2 美国西联汇款发送电报的数量

资料来源:NBER Macro History Database. US Department of Commerce, Historical Statistics of the United States, Colonial Times to 1970 , Bureau of the Census, 1975.

归根结底,西联汇款的成功源自两个方面:一系列针对电报发明改进专利权的诉讼,和与实体传输网络所有权的主导权争夺相互叠加。这两个方面相辅相成,因为西联汇款对电报技术享有的专利权,即便他人拥有电报电缆也没有什么价值。当然也有运气的成分。凭借唯我独尊的行业霸主地位,西联汇款丝毫不用去担心保卫专利权的问题,相反,真正让他们稳住大局保住地位的关键,是爱迪生与古尔德公司管理层关系的恶化乃至最终分崩离析。最终,古尔德的小气促使奥顿与爱迪生走到一起,并导致针对电报技术的所有官司诉讼不攻自破,而爱迪生也拿到了属于自己的回报。

四路多工电报机带来的教训是显而易见的。首先,为发明创造所有权提供明确的法律保护至关重要。其次,这种法律所有权必须受到法律的严格保护,而不应被当作为其他实验或商业活动捞取资金的抵押品。但事实也证明,接受这些教训需要付出高昂的代价。对西联汇款来说,一个致命的结果是,他们并未等来会导致专利权过时的技术革命。在当时,对一家已凭借新型信息传输模式取得行业主导地位的公司而言,电话的潜在挑战似乎遥不可及。此时的西联汇款不仅是本行业的绝对霸主,而且拥有当时最优秀、最成功的科学家。据西联汇款内部的记载显示,当时,他们认为电话只是一种暂时性的外部威胁。此外,他们还假设,即使出现这样的威胁,公司的科研资源和财务实力足以提供强大的抵抗力。由于公司当时正处于鼎盛时期,收入和利润强势增长,因此,产生这样的想法并非没有道理。但历史最终证明,这完全是一种错误的定位。

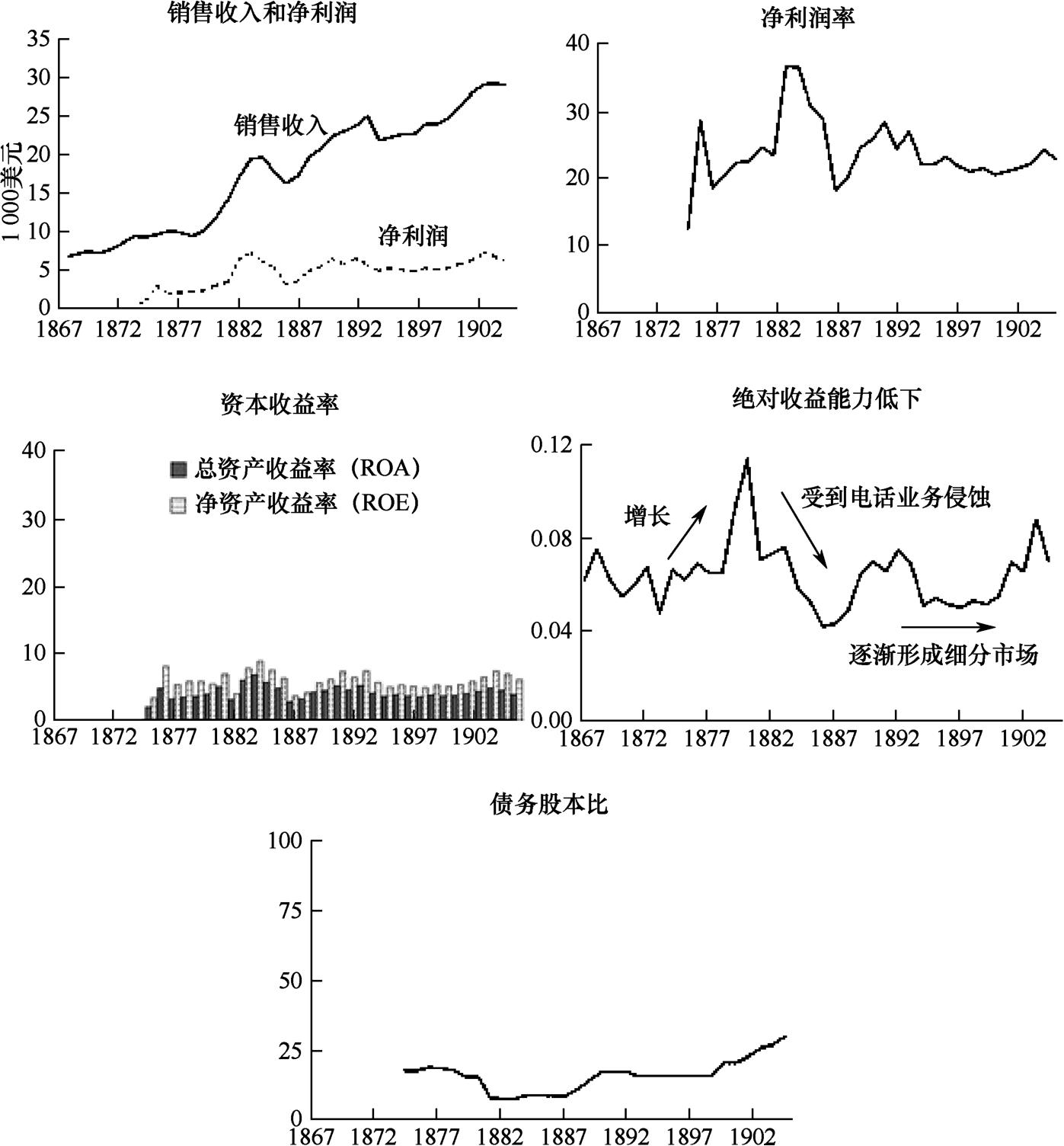

西联汇款在电报市场上的统治地位在其财务报表上表现得淋漓尽致。在19世纪60年代初期,公司的营业利润率保持在35%~40%范围内,销售收入的年均复合增长率为10%。尽管需求相对缺乏弹性,但销售收入对基础经济形势非常敏感。在经济颓势时期,收入增长会相对放缓,但不会大幅下降。在19世纪60年代后期的经济衰退和股市崩盘期间,杰伊·库克银行等诸多金融公司以及包括北太平洋铁路公司在内的很多铁路公司纷纷倒闭。而西联汇款始终维持营业利润和净利润为正数,净利润的降幅约为10%。

随着时间进入19世纪70年代初,美国经济走出困境,启动复苏步伐,电报数量开始大幅飙升,坊间认为,此时的西联汇款正在步入盈利增长最为迅猛的阶段。但具有讽刺意味的是,电报数量的增长与竞争对手的出现相互碰撞,而这些对手迟早会超过西联汇款,让其相形见绌。实际上,即使在电话出现之前,西联汇款的利润率就已经开始下滑。一方面,销售的增长往往需要以降低价格为代价;另一方面,成本压力则难以控制。此外,公司的销售量增长也趋于放缓,于是,公司的净利润也告别了快速成长的时代(见图3-3)。行业震荡的影响同样不可忽视。在盈利能力下降的情况下,面对不断升级的加薪要求,管理层的强烈抵制自然不足为奇。

杰伊·古尔德的阴谋直接损害了公司的资产负债表。1881年,受新股发行以及后续资本重组的影响,导致同期的股权收益率和资产收益率大幅下降。资本重组前公司资产负债表上的债务微乎其微,而且业务上不存在发行新股本的需求。假如以每股收益作为当年的衡量标准,那么,股票发行带来的影响或许会更加明显。粗略估计表明,在截至19世纪60年代中期的50年中,这家公司的每股收益几乎没有任何增长。话虽如此,但大多数投资者最看重的标准是公司支付的股息——除1873年大萧条期间有所减少之外,投资者收获的现金股息直线增加。这种情况一直维持到19世纪80年代中期,彼时,电话在高速通信领域对电报业务主宰地位的挑战已初见端倪,并最终让电报成为一个名副其实的细分市场参与者,而不再是主流运营商。但这并不等于说,这项业务在一夜之间便丧失了盈利性。即便是在电话市场快速增长的时期,西联汇款仍能实现不错的资产收益率。但问题是,增加产能带来的附加成本并没有合理的增量收益。业务的盈利能力不断萎缩,而实现绝地反击的潜力微乎其微。从19世纪80年代中期开始,唯一能吸引投资者的就是未来股息流,但股息又不得不受制于收益的收缩。

图3-3 西联汇款:30年的统治地位

资料来源:Western Union annual reports. Commercial and Financial Chronicle . CRSP, Center for Research in Security Prices, Graduate School of Business, University of Chicago, 2000.(Used with permission. All rights reserved. www.crsp.uchicago.edu.)

尽管股价表现反映了这个结果,但需要指出的是,对贝尔公司而言,西联汇款的资产拥有相当可观的潜在价值——它完全有能力通过合并两家公司来充分利用西联汇款的固定资产。1910年,贝尔已实际控制了西联汇款,但由于对手和政府对潜在垄断威胁做出的敌对反应,他不得不脱身而出。因此,在随后的20年中,曾拥有无与伦比的科研科学和财务资源的西联汇款,逐渐从行业霸主沦落为资产收购者嘴边的美食。这显然不是一朝一夕的事情,从贝尔公司在专利权案败诉的那一刻起,这种颓势就已成为不可避免的结局。技术革命的大潮汹涌而猛烈,以至于西联汇款的唯一选择是接受现实。这个故事无疑是诠释技术冗余概念的绝佳示例。对投资者而言,电话问世引发的股价下跌,只是开启了一个希望泯灭的长期历程。