下载掌阅APP,畅读海量书库

立即打开

2022年年初,几位太太一起喝下午茶,聊起最近的股票市场,大家都愁眉不展,只有曾太太比较淡定。原来,曾太太没有把资金都投入股票、基金等市场,而是同时配置了一份大额万能险。于是,曾太太就开始给大家普及万能险的好处:“万能险有最低保证收益,且每年都会涨,我的万能账户价值现在已涨到大几百万元了……”

专业解析

专业解析

保险不仅具有保障功能,一些创新型的保险产品还有很强的投资理财功能。传统的投资理财类保险主要有分红型保险、万能型保险和投资连结型保险。

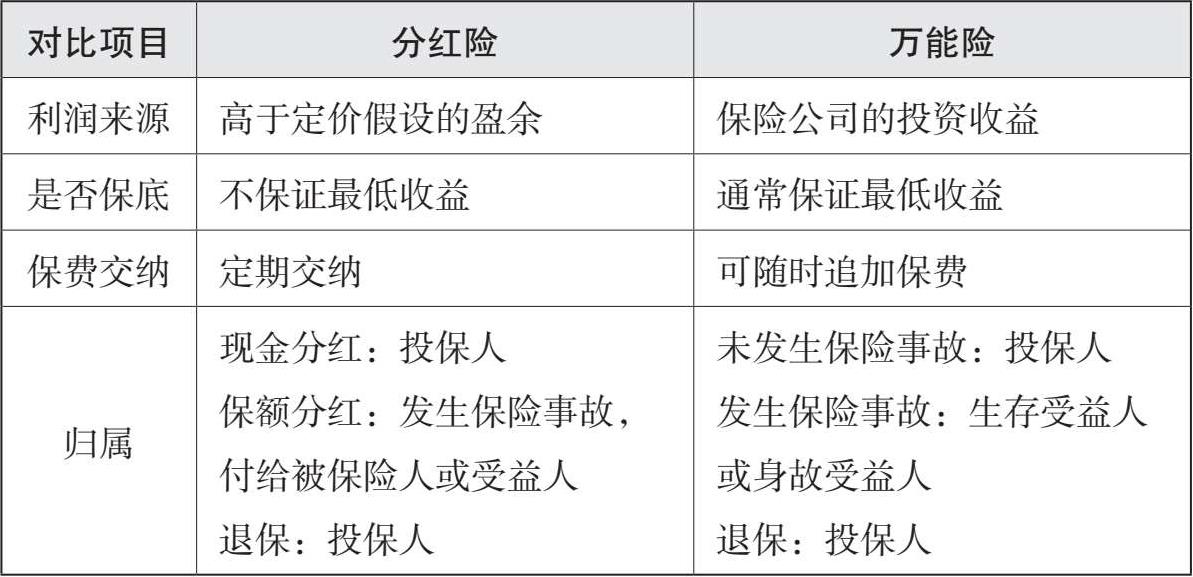

分红型保险,简称分红保险、分红险,“是指保险公司将其实际经营成果优于定价假设的盈余,按照一定比例向保单持有人进行分配的人寿保险”,这是保监会于2008年发布的《人身保险产品基础知识问答手册》中对分红险的介绍。2018年发布的《保险术语》中,将上述定义中的“人寿保险”改成了“人身保险”,更为准确。这是因为,分红险不仅可以是寿险、年金险的形态,也可以是分红型重疾险等其他人身保险的形态。

前面我们介绍过,保险公司的利润来源于费差益、死差益(事故差益)和利差益。在给保险产品定价时,精算师会对这“三差益”做一个预估,但这个预估的数字不一定准。在实际经营过程中,三差益很可能比精算师之前预估的要高,这样一来,保险公司实际上的利润就更多,从而产生了盈余。

分红型保险最大的特点,就是保险公司会将盈余按照一定的比例(我国规定一般不低于70%),分配给购买分红保险的保单持有人。分给保单持有人的钱,就叫“保单分红”(又称保单红利)。

保单分红有两种形式。一种是现金分红(又称美式分红)。在这种分红形式下,投保人可以领取现金、放在保险公司累积生息或抵交保费。另一种是保额分红(又称英式分红)。在这种分红形式下,保单红利会增加到保额中,如果发生保险事故,保单分红就作为保险金的一部分付给被保险人或受益人;如果投保人退保,保单分红会成为保单现金价值的一部分,回到投保人手里。

分红保险因为兼具保障和投资理财功能,一度受到市场的青睐。2008年,分红保险的保费收入占到当年我国全部寿险保费收入的50%。不过,分红保险的保单持有人要承担一定的投资风险,那就是万一保险公司的经营状况不好,投保人的分红就会很少乃至没有;并且,分红保险在定价时的精算假设比较保守。

万能型保险,简称万能保险、万能险,是“具有保险保障功能并设立有单独保单账户,且保单账户价值提供最低收益保证的人身保险”。目前市面上的万能保险产品,主要有终身寿险型和年金保险型。万能保险的运作原理是:投保人向保险公司交纳保费,保险公司在扣除初始费用和风险保障成本后,将剩下的钱全都放进万能账户进行投资理财。——保费的一部分不是用于保障,而是进入万能账户,是万能型保险与其他保险产品的主要区别。

万能型保险之所以叫“万能”,主要是因为它的功能比较灵活:首先是交费灵活,投保人可以自己决定交费的时间和数额;其次是保额可以调整;最后是万能账户价值可以灵活地领取(但年金型万能险每年只能领取万能账户价值的20%)。

保险公司一般都会给出万能账户的最低保证收益,哪怕当年保险公司的实际投资亏本了,也得自己拿钱补上,按照最低保证收益付给万能账户。购买万能险的人,一般比较看好保险公司的投资理财能力,希望通过万能账户价值的增加,实现财富的保值增值。万能险的劣势在于初始费用一般比较高,前几年退保的话,风险会比较大,实际收益能否达到投保人的预期也有不确定性。

万能账户价值可以由投保人自己提取,或在保险事故发生后给予生存受益人或身故受益人。

投资连结型保险,简称投连险,是“具有保险保障功能并至少一个投资账户拥有一定资产价值,而不保证最低收益的人身保险”。投连险的基本原理与万能险相似,有两点主要区别:①购买万能险后只能被动接受投资结果,购买投连险则可以主动选择不同的投资方向,获得不同的投资收益;②万能险有保底收益,投连险没有保底收益,客户购买投连险,可以选择更激进的理财方式,当然相应地也要承担更大的风险。

购买上述这些投资理财类保险的客户,既是为了获得人身保障,也是为了获得投资收益。但风险与收益是相伴而生的,投保这类产品的客户也会面临一定的风险,比如前面提到的收益不确定。此外,投资理财类保险提供的人身保障功能会弱于保障类保险。

分红险与万能险的对比

延伸阅读

延伸阅读

投连险、万能险和分红险这三种投资理财类保险产品,都是在世纪之交出现在国内市场的。1999年10月,国内第一款投连险“平安世纪理财投资连结保险”由中国平安推出;2000年4月,中国人寿总公司推出国内第一款分红险“国寿千禧理财两全保险(分红型)”;中国太保紧随其后,于2000年8月推出了国内第一款万能险“太平盛世·长发两全保险(万能型)”。“投连、分红、万能险的渐次推出,是中国寿险业在产品创新方面的里程碑,缓解了银行存款利率连续下调以后分支机构无主打产品可卖的问题和业务增长压力,同时也通过产品创新解决了银行存款利率波动情况下寿险产品的保单投资收益随着市场而浮动的问题。”