下载掌阅APP,畅读海量书库

立即打开

钱先生前几年购买了一份重疾险,年交保费3576元,交费期20年。前段时间,钱先生确诊得了恶性肿瘤,顺利得到了理赔。保险金到账后,钱先生却觉得很奇怪:“我买的重疾险,基本保额明明是30万元,为什么给了我33万元呢?不会是保险公司搞错了吧?”咨询保险顾问后,钱先生才知道,购买重疾险后,钱先生达到了合同规定的“运动标准二”。按照合同约定,除了应赔付基本保额30万元,还应额外给付基本保额的10%,即3万元,加起来就是应该给钱先生赔付的金额,保险公司没有搞错。

专业解析

专业解析

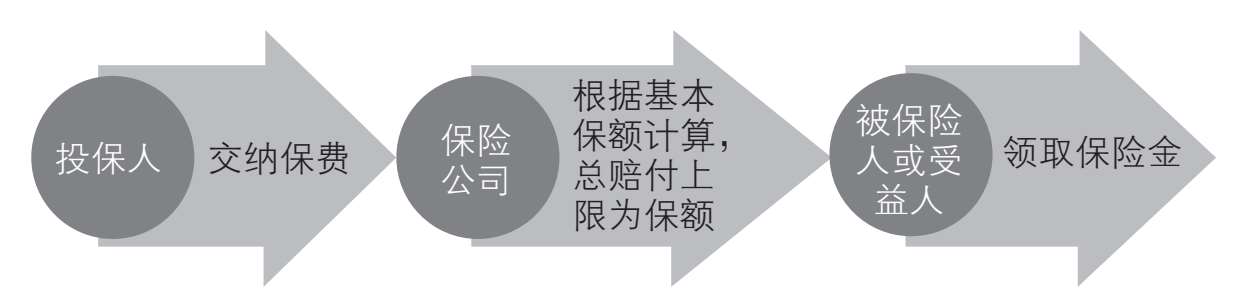

保费,又称保险费,就是投保人按照合同约定支付给保险公司的费用。保费的交纳一般有两种方式:第一种是趸交,就是一次性支付;第二种是期交,按一定的周期(如每年、每季度、每月)支付。一般来说,对于保费的金额和交纳方式,保险合同中都有明确的约定。

在阅读有关保险行业的新闻或报告时,我们可能会遇到一个词,叫“原保费”。原保费是和再保险费相对的概念,又称原保险费。简单来说,投保人交给保险公司的保费,就是原保费;保险公司为了分摊风险,会将自己承担的风险向再保险公司投保,保险公司交给再保险公司的保费,就叫再保险费。

基本保额和保额,是一对很多人都弄不清楚的概念。

基本保额,又称基本保险金额,是“保险合同条款费率表中载明的单位保额”

,在投保时会有明确约定。它是保险合同中约定的一个数值,是一个“计算单位”。比如,某保险合同中约定,被保险人身故,受益人可以获得“基本保险金额×2”,即2倍基本保险金额;被保险人因意外导致6级伤残,可获得“基本保险金额×50%”,即50%的基本保险金额。

,在投保时会有明确约定。它是保险合同中约定的一个数值,是一个“计算单位”。比如,某保险合同中约定,被保险人身故,受益人可以获得“基本保险金额×2”,即2倍基本保险金额;被保险人因意外导致6级伤残,可获得“基本保险金额×50%”,即50%的基本保险金额。

保额,又称保险金额,是“保险人承担赔偿或者给付保险金责任的最高限额”。比如,某保险合同中约定保额为200万元,基本保额为100万元,被保险人受到意外伤害导致伤残,可根据伤残等级获得一定比例的赔付;因意外伤害而产生的医疗费用,可获得最高100万元赔偿;如意外身故,可获得基本保额1.5倍的赔付,但所有赔付金额不得超过200万元。

假如李四买了这份保险,不幸发生意外事故,被鉴定为6级伤残,保险公司就应该赔付他50万元(基本保额100万元×6级伤残对应比例50%);住院治疗总共花了若干万元,扣除医保报销、免赔额度后,保险公司按照合同约定的比例,还应赔偿李四40万元;过了几年,李四又因意外身故了,此时保险公司应该赔付身故受益人多少钱呢?答案是110万元(保额200万元-已经赔付的90万元),而不是1.5倍的基本保额150万元。

那么,假如李四之前没有意外伤残,也没有因为意外住院治疗,换句话说,保险公司没有进行任何赔付,李四就因意外身故了,保险公司应该赔付多少钱呢?答案是150万元,即合同约定的1.5倍的基本保额。

总结来说,基本保额就是投保时确定的单位保额;保额就是保险公司可能赔付的总额度。

延伸阅读

延伸阅读

在实践中,有的保险产品不使用“保额”这个概念,而以其他形式规定最终赔付的保险金。比如,某终身寿险就规定:

如果被保险人于年满18周岁后的首个年生效对应日之后(含当日)身故,且身故在交费期满日之后(含当日)的,身故保险金的数额等于以下三项的较大者:

(1)被保险人身故时您已交纳的本合同的保险费数额的一定比例。

(2)被保险人身故时本合同的有效保险金额:

第 n 保单年度的有效保险金额=基本保险金额×(1+3.5%) n -1

(3)被保险人身故时本合同的现金价值。