下载掌阅APP,畅读海量书库

立即打开

陈女士给孩子投保了一份少儿意外险,含意外医疗险。前几天,孩子因为打球意外骨折,前前后后花了几百元。随后,陈女士拿着医疗单据进行理赔,却被保险公司拒赔了。拒赔理由是,陈女士购买的这份意外医疗险,有1000元的免赔额。陈女士很不忿:保险公司为什么要设置免赔额,是不是就是不想赔钱啊?

专业解析

专业解析

有的保险合同中会约定,保险事故发生后,如果损失在一定额度内,由被保险人自行承担,保险公司不予赔付。这个约定不赔的额度,就是免赔额,也叫自负额。比如,有的少儿意外保险会设置单次1000元的免赔额。孩子因为意外受伤去医院看病,花的钱不超过1000元(含),保险公司不赔;超过1000元的部分,保险公司才会按照合同约定的赔付比例进行赔偿。

一般来说,免赔额只会出现在补偿型人身险中,给付性保险中则没有。人身保险中,常见的设置免赔额的保险有医疗保险、意外伤害保险中的意外医疗险、住院医疗险,等等。

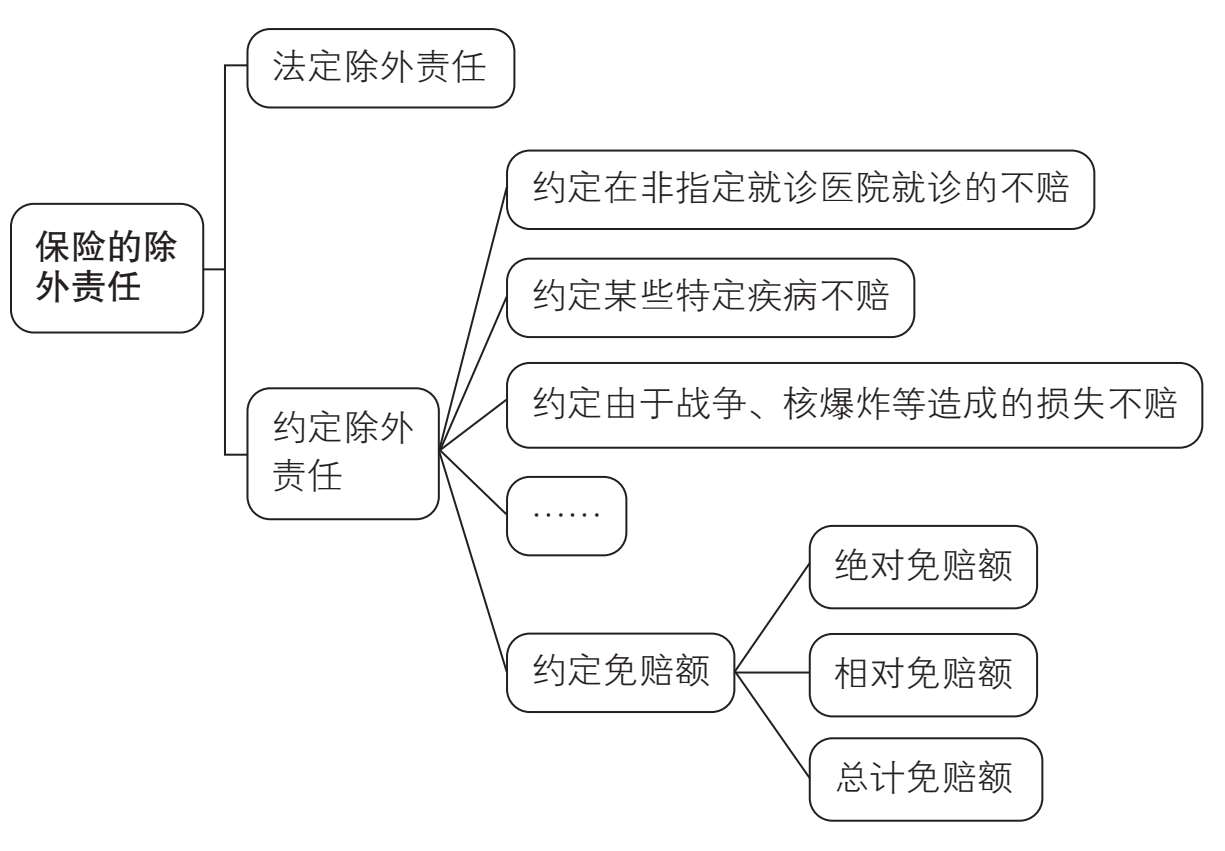

免赔额的常见类型有三种。第一种是绝对免赔额,又叫扣除式自负额,就是约定一个免赔的数额,比如1000元,损失在1000元及以下的,不赔付;损失超过1000元的,才按约定的比例进行赔付。

第二种是相对免赔额,又叫起赔式自负额,就是约定一个数额或百分比,没有达到这个额度或百分比,不赔付;超过这个额度或百分比,全赔。比如,约定免赔额1000元,赔付比例为80%,那么,如果损失是1000元,不赔付;如果损失是1001元,就赔付800.8元(1001×80%)。

第三种是总计免赔额,又叫累积式自负额,就是在一定的周期内(一般为一个保单年度),每次损失加计在一起超过一定的额度,保险公司才对超出的部分进行赔偿。比如,约定免赔额3000元(一个保单年度内),赔付比例为80%,被保险人第一次住院花了2000元,保险公司不赔付;第二次去医院看病又花了1500元,那么,保险公司就要赔付400元[(2000+1500-3000)×80%]。

作为保险消费者,很多人会有一个疑惑:保险公司设计保险产品的时候,为什么要设置免赔额,是不是就是不想赔钱啊?并非如此。

设置免赔额,主要有两个目的。第一个目的,节省成本,从而降低保费。我们可以设想,如果没有免赔额,去医院看病花了三元、五元都去找保险公司理赔。保险公司只要接到理赔申请,就要走全套的理赔流程,包括查勘保险事故、审核材料、核定保险责任等,势必增加很多运营成本。这些成本,最终会反映到保费上,导致保费价格上涨。

第二个目的,增强被保险人的责任心。有的人会有这样的心理:如果出了事故,保险公司全都赔,其安全意识就会下降;可如果出了事故自己也要负担一部分损失,其安全意识就会加强。从这个角度讲,设置免赔额,有助于提高被保险人的主观安全意识,减少保险事故的发生。

除了免赔额,在保险合同中,我们还经常看到“责任免除”条款。保险合同中约定,如果出现了某些事故,保险公司不承担保险责任。这些条款规定的就是保险公司的“除外责任”。

《保险学》(第七版)给“除外责任”下的定义是:“保险标的的损失不属于由保险责任范围内的保险事故所导致的结果,因而保险人不予承担赔偿的责任。”

通俗地说,就是保险公司不用赔钱的那些保险事故。

通俗地说,就是保险公司不用赔钱的那些保险事故。

除外责任有两种。一种是法定除外责任。这类除外责任是法律赋予保险公司的,哪怕没写在合同里,保险公司也不用赔,比如骗保。我们在第8节讲到的保险公司可以依法不赔付的情况,都属于法定除外责任。

另一种是约定除外责任。这类除外责任只有在保险合同中明确约定了,保险公司才可以不赔,比如前面讲的免赔额,就属于约定除外责任的一种。投保重疾险时,如果已经得了某种疾病,保险公司会要求将这种疾病及其相关联的疾病作为除外责任。此外,战争、核爆炸等造成的损失,也是常见的约定除外责任。在医疗险中,通常保险合同中还会对就诊医院进行限制,在合同约定之外的医院就诊不予理赔,这也属于约定除外责任。之所以要指定医院,是为了排除某些不正规医院联合被保险人恶意骗保或收费虚高的风险。

设置除外责任,原因主要有三点。第一,降低保险公司的风险和经营成本。第二,避免逆选择,限制对非偶然事故的赔偿。比如,某人已经得了肝癌,投保重疾险时如果保险公司不将这项疾病的保险责任免除,依旧对他进行赔付的话,保的就不是“偶然事故”而是“必然事故”了。这不符合保险的本意,也对其他投保人不公平。第三,规避道德风险。比如,谎报保险事故、故意制造保险事故等。

需要注意的是,保险中的约定除外责任,包括免赔额,都属于《保险法》第十七条规定的保险公司负有提示说明义务的条款。如果保险公司没有向投保人提示说明,或者保险公司无法证明自己向投保人做了提示说明,那么,哪怕合同中约定了除外责任,保险公司依旧要赔付。

延伸阅读

延伸阅读

2010年12月,《北京日报》报道过一起骗保案件:

明明没有糖尿病,住院期间却屡次通过门诊开阿卡波糖等糖尿病病人用药。近日,某区一名社保参保对象,被初步认定为骗保对象,列入骗保“黑名单”,并将接受审查。为杜绝利用社保卡骗保,某区人力社保部门成立“骗保行为核查小组”,全区已有93名参保人员被列入审查“黑名单”。

据人保部门介绍,便民的社保卡正成为一些人骗保、套现的工具。由于有些人达不到1800元的门诊实时报销起付线(职工退休后降为1300元),便打起了共用一张社保卡的主意,或子女使用父母的社保卡就诊配药,或一家人合用支付比例最高的社保卡。

此事导致一些商业保险公司将在某医院就诊做了除外约定。