下载掌阅APP,畅读海量书库

立即打开

有的人在购买保险时,会为保险公司担心:“有的保险,比如终身寿险,保险公司肯定是要赔付的,因为人总是会死的。终身寿险都有杠杆效应,即保险公司收10万元的保费,最后要给付30万元乃至100万元的保险金。收得少、付得多,保险公司不就亏本了吗?”

客户为保险公司担心,归根结底还是为自己担心:保险公司要是不赚钱,最后肯定没法按约定给付保险金,自己买的保险就打了水漂。客户的这种担心是多余的吗?

专业解析

专业解析

基本上所有的保险产品都是有杠杆的。所谓杠杆,就是投入的钱少,返还的钱多。我们买的所有保险产品,除了个别保费倒挂的情况,合同上的保险金额,也就是我们最后可能拿到的钱,肯定会比交的保费要多。对于一些没有返还功能或者并非百分之百给付的保险产品,我们可以理解:有的人会赔付,有的人不会赔付,只要赔付的人不是特别多,保险公司就可以维持、盈利。

可是,有些保险产品,保险公司会百分之百地返钱:有的是到期返给被保险人,比如年金保险;有的是保险事故肯定会发生,比如终身寿险。这样的产品,保险公司又是怎么赚钱的呢?

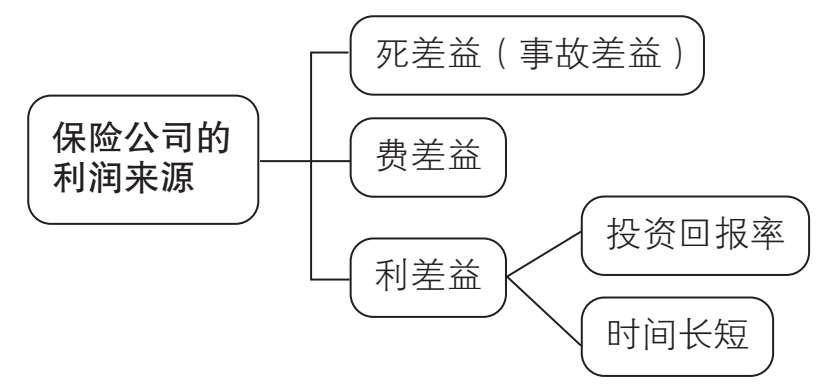

保险公司的利润来源有三种。第一是死差益。在给保险产品定价的时候,精算师会预估一个未来被保险人的死亡概率,并根据这个概率给保险产品确定价格。如果实际发生的死亡率低于预估的死亡率,保险公司赔付的钱就比预期的少,自然就能赚钱。“死差益”是保险行业通常的说法,而我们认为更准确的说法应该是“事故差益”,即只要实际出现的保险事故比预估的保险事故少,保险公司就能获得利润。

第二是费差益。这里的“费”指的是保险公司的运营费用,比如办公费用、人员开支、营销费用等。给保险产品定价时,精算师会对运营费用进行估算,并把这些费用分摊进保费里。如果实际产生的运营费用低于预估的运营费用,保险公司就有利润。

第三是利差益。“利”指的是保险资金的投资收益。收取保费之后,一般不会立即发生保险事故,而要过一段时间才需要赔付保险金。在这段时间内,保险公司可以用收到的保费(当然要先提取保险准备金等)进行投资,从中获得收益。

为了维护客户的利益,维持社会稳定,降低保险行业的风险,我国《保险法》对保险资金的使用有严格限制,以安全性为首要要求。但即便如此,因为保险资金的体量巨大,依旧能获得较高的收益。以去银行存钱为例,存一万元与存一亿元所获得的投资收益率肯定是不一样的。

实际上,保险公司利润的主要来源就是利差益。利差益又取决于什么呢?有两个因素:一是投资回报率,这和每家保险公司的投资能力有关;二是时间,时间越长,获得的投资回报自然就越多。

这就回到本节开头提出的问题了:为什么一些返还型的、百分之百赔付的保险产品,依然可以有杠杆,而且有的杠杆率还很高?原因就是,在收到保费和给付保险金之间的这段时间,保险公司可以通过投资收益获得回报,这些投资回报就支撑起了这类产品的杠杆。

以终身寿险为例。保险公司会预估被保险人的寿命,比如预估被保险人80岁身故,并结合预估利率等,确定保费和保额。假如被保险人80岁之前就去世了,保险资金获得投资收益的时间太短,保险公司就亏了;假如被保险人很长寿,活到了99岁,保险资金获得投资收益的时间足够长,保险公司就赚了。这就是为什么投保终身寿险时,年龄小的比年龄大的杠杆率更高。

很多保险产品都具有“越早投保杠杆越高”的特点,其中一个重要原因(不是唯一原因)就是:越早投保,保险资金可以进行投资的时间就越长,而时间的长短与杠杆率的高低是成正比的。

延伸阅读

延伸阅读

《保险法》

第一百零六条 保险公司的资金运用必须稳健,遵循安全性原则。

保险公司的资金运用限于下列形式:

(一)银行存款;

(二)买卖债券、股票、证券投资基金份额等有价证券;

(三)投资不动产;

(四)国务院规定的其他资金运用形式。

保险公司资金运用的具体管理办法,由国务院保险监督管理机构依照前两款的规定制定。