下载掌阅APP,畅读海量书库

立即打开

年薪制是一种以年度为单位确定企业家报酬的制度,是世界各国较为普遍采用的一种企业家报酬机制。理论上说,年薪制就是上述有关企业业绩和企业家报酬关系的理论探讨的实践延伸。但各国具体实践的方式具有较大的差别,我们可以大致归结为以英、美为代表以及以德、日为代表的两类模式。

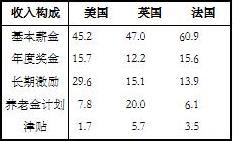

美、英等国的企业家的报酬主要由基本薪金、年度奖金、长期激励、养老金计划和津贴组成。如表3−5所示,为英国、美国和法国公司企业家的报酬组合情况。

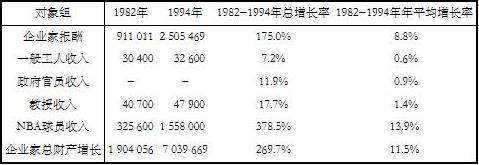

从表中可以看出,长期激励项(即股票、股票期权等收入)在企业家的总报酬中占有相当的比重,这与上述理论和实证分析相符。与此不同的是德、日等国的企业家报酬结构中,几乎不存在所谓的长期激励项目。如德国公司高层经理人员报酬中65.9%为基本薪金,16.5%为奖金,12%为养老金计划,津贴占5.6%(高良谋,1997)。日本企业的经营者虽持有本企业的一定股票,但不准出售,其在股票上的收益和损失都非常小(常兴华,1998)。两类模式的另一重要区别是英美等国的企业家的报酬总额非常巨大,与普通职工收入的差距悬殊,德、日公司经理的报酬相对低得多,与一般员工的收入差距也相对较小。一份对世界主要国家的同类规模企业(销售额为2.3亿马克)经理报酬的调查表明,美国公司经理的年扣除税金平均净收入为33.1万马克,日本为20.2万马克,联邦德国为18.1万马克(冯根福,1998)。调查表明,美国80年代大型公司(销售收入300亿美元以上)的总裁年收入为一般工人收入的109倍,同比法国、德国为24倍,日本为17倍(Milgrom and Roberts, 1992,第425-426页)。斯蒂格里茨(Stiglitz,1993)分析认为,在90年代,美国经理的报酬约为普通制造业工人的120倍,英国为35倍,而日本为20倍。表3-6为霍尔和利伯曼(Hall and Liebman,1998)研究美国上百家公众持股的大商业公司的企业家收入的结果,从中可以看出美国企业高层经理的收入增长速度远远高于一般工人,仅仅低于NBA球员。

表3-5 美、英、法三国高级管理人员收入构成(%)

表3-6 收入增长比较:企业家和其他阶层 *

* 表中数字为平均值,其单位是1994年的美元,每年样本数量范围从365到432。

虽然美英模式具有注重企业家的长期激励、给予企业家高额年薪的两大特点,但并没有数据说明美英模式产生了更好的公司业绩或更高的企业效率。也就是说,在效果方面两类模式并没有显著差异。这进一步引出的问题是:为什么德、日能在不给予企业家高额年薪、不采取股权激励形式的情况下也能产生同样的激励效果?基于我们在第1章构造的企业家激励约束连续统一体模式可以从三方面回答该问题。

首先,对于调动企业家的积极性而言,激励和约束是不可分的,二者是协调发生作用的。德、日虽然没有在企业家长期激励、高额年薪等所谓的“激励”因素方面给予过多的“关注”,但在企业家行为“约束”方面进行了“弥补”和更多的“投入”。这一方面表现为德日公司的企业家行为约束是以投资者直接约束为主导,德国公司有效的法人治理结构保证董事会、监事会对企业家权利的有效制衡,日本的主银行体制和法人持股制度使企业的主要交易银行和关系企业密切关注企业家的经营行为,对企业家形成了有效的监督约束(冯根福,1998)。如卡普兰和明顿(Kaplan and Minton,1994)的研究表明,日本企业面临困境时,日本主要交易银行和关系企业向困难企业派遣董事的频率以及最高管理者被更换的频率都明显增加,而且更换最高管理者和新增银行及关系企业董事后,困难企业的经营状况都能得到改善。相比之下,美国企业投资者直接约束作用没有得到很好的发挥,而是过多依赖资本市场、经理市场的优胜劣汰机制,通过公司控制市场来约束企业家的行为,这不仅易导致企业家行为短期化,而且更换经理过程长,标准低,对企业家行为约束效率低。企业家的短期化行为、对企业家较低的约束作用必然要求通过长期激励、高额年薪等措施对企业家行为进行诱导。另一方面,德日企业重视的是对那些达不到经营业绩要求的企业家进行“惩罚”,如果经营业绩指标合理,这种“惩罚”约束就转化为业绩激励。如一份调查研究表明的,1982年至1990年,在东京证券交易所上市的690家公司中,有150家公司对董事们采取了不发奖金的“惩罚”措施,原因是其股息没有超过5日元(刘湘丽,1999)。显然这种“惩罚”约束措施会产生激励企业家追求提高股息业绩的力量。也就是说,无论是日本、德国,还是美国、英国,企业家的报酬和企业业绩都是相关的,只是对于美英模式而言,这种相关性体现在用长期激励项目、高报酬去诱导,而对于德日模式,这种相关性则体现在用约束措施去惩罚。无论体现形式如何,只要企业家报酬和企业业绩相关,企业家报酬能产生相应的激励力量和激励效果,企业的业绩则不会有明显差异。

其次,在用报酬因素激励和约束企业家行为的过程中,公平因素会对激励约束效果有重要影响。基于公平理论,企业家报酬数量绝对值高低对其积极性的影响并不大,其报酬的社会“横向”比较或历史“纵向”比较的相对值往往与其满意程度和积极性更为相关,即企业家的满意程度和积极性主要取决于该企业家的报酬与同类型企业家的报酬相比,或与自己以前获得的报酬相比是否公平。这可以说明德、日企业家的报酬普遍低于美国企业家的报酬,但两种报酬模式下的企业家积极性并没有明显差异,因为一个国家内的企业家报酬的横向比较是公平的。

最后,报酬因素仅仅是影响企业家积极性的一方面因素,控制权、声誉和市场竞争等因素都会对企业家积极性发生作用。企业家努力程度,进而企业业绩是由企业家的报酬机制、控制权机制、声誉机制和市场竞争机制综合作用决定的,某种机制作用缺乏,会有另一种机制替代发生作用。如日本企业的高层经理可能得不到像美国企业高层经理人员那样的高额年薪,但其交际费用的数量是非常巨大的,据日本国税厅《法人企业实态》公布的数字,日本企业1989年的实际交际费支出为5兆亿日元,而且92%的普通职工认为这是开展经营工作所必需的(吴家骏,1992)。这可以说由控制权所产生的职位消费对企业家报酬发生了替代激励作用。另外,日本企业非常重视精神激励,重视声誉机制对企业家的激励约束作用。正如青木昌彦(1994,第272页)所认为的:“日本社会非常重视那些因为为公众福利‘公正无私’做出贡献而受尊敬的颇有所长的调停者。以天皇颁发勋章和晋升所标志的社会承认是大公司的最高层管理者所渴望获得的。虽然不能否认个人成为杰出人物的抱负和渴望是成为成功的工商企业家的驱动力,但是社会承认在日本是一种不同于金钱激励的有效的制度化机制,它驱使高层经理人员在日本企业内外、在仲裁以及在行政领导方面发挥独一无二的作用。”

年薪制是随着我国企业改革的不断深入而提到议事日程上的。据中国企业家调查系统1997年的调查结果,调查对象中约有60.4%的企业经营者表示愿意实行年薪制,明确表示不愿意的只占6.1%。同一系统1998年的调查结果表明,对企业经营管理者已实行年薪制的企业占17.5%,国有企业也达15.2%。在我国国有企业中实行年薪制,其实质是改革以前国有企业领导者的管理体制,建立新的国有企业企业家报酬机制。长期以来,国有企业经理人员被看作具有行政级别的国家干部,对国有企业经理人员的选拔、任命一直坚持党管干部的原则,没有形成独立的经理阶层,不承认国有企业经理人员的独立利益的存在,进而也就不存在针对经理人员独立利益、以提高企业效益为导向的国有企业经理人员报酬机制。虽然随着国有企业改革的深入,这种状况得到了一定程度的改观,但由于我国人事管理制度改革的相对落后,以及长期形成的观念意识很难在一段时间内彻底扭转,建立有效的企业家报酬机制仍任重道远。具体地说,对我国国有企业实行年薪制、建立有效的企业家报酬机制需探讨以下问题:

第一,国有企业的特殊性与年薪制的实施对象问题。年薪制作为激励企业家的报酬制度,是以现代公司制为制度背景的,在国有企业中实施企业家年薪制必然面临一些特殊问题,首先是年薪制的实施对象问题,即哪些国有企业的企业家可以实行年薪制。

回答这个问题必然涉及对国有企业和企业家进行分类。施密特和施尼泽(Schmidt and Schnitzer,1993)在研究东欧转轨经济中国有企业的经理报酬安排问题时曾把企业家分为三类,一是已经私有化的企业高层经理,二是控股公司的经理人员,三是控制国有企业的政府官员。对于第一类经理人员,如果建立起有效的公司治理结构,可以完全按照市场经济中的通常做法实行年薪制,设计报酬制度;对于第二类经理人员可以利用股票价格来衡量控股公司业绩,设计相应的报酬制度。对于第三类人员,由于无法激励其关心企业效率,可实行固定报酬制度。这种分类研究无疑是颇具启发意义的。其实,进行国有企业改革、建立现代企业制度,不能笼统地说要政企分开。西方国家的国有企业都是政府控制的,而且政府作为所有者对国有企业的经理人员控制十分严格,国有企业的财务预算都要经过议会批准。问题在于西方国家的国有企业不完全以效率为目标,要承担一些政策要求,而且限制在很小的范围内。我国国有企业也应分为两类,一类是由政府控制的真正完全的国有企业,可以以国有企业独资公司形式存在,数量要有限制,其目标并不完全定位于效率,需承担相应的政策目标;另一类国有企业则是以现代企业制度的形式存在,其股权结构是多元化的,严格地说,这类企业并不是完全的国有企业,但属于国有经济的范围,其目标完全定位于效率,不承担政策目标。这两类国有企业的性质和目标定位差异决定了其高层经理人员的报酬机制不同。对于第一类国有企业,政府是激励约束企业高层经理人员的主体,可以参照对公务员的要求建立高层经理人员的报酬机制。对于第二类国有企业,要建立规范的法人治理结构,董事会是激励约束企业高层经理人员的主体,在这类企业中要实施年薪制,建立上述现代公司制企业高层经理人员的有效的报酬机制。在目前我国以国有独资形式存在的国有经济范围过大,以公司制形式存在的国有企业难以彻底摆脱政府干预,还承担政策目标的这种情况下,显然不能不加区别地都引入以现代公司制企业为制度背景的年薪制。年薪制的实行应和国有企业公司化改革步伐协同推进。

第二,国有企业企业家的产生方式与年薪制的有效性问题。国有企业企业家实行年薪制的另一障碍来自企业家的产生方式。虽然年薪制在我国大有普及之势,但迄今为止,我国国有企业的企业家还主要是由上级主管部门指派产生,属于“指派产生机制”,而不是现代企业的“竞争选聘机制”。据中国企业家调查系统1998年调查,国有企业的企业家由主管部门任命的比例高达90.9%。国家体改委联系的30家试点企业董事会的人选由政府或主管部门直接任命的比例也达66.7%(邹东涛等,1997)。在这种上级行政任命替代董事会选聘的企业家产生方式下,由于作为其所有者的政府目标是多元化的,除了有经济效率目标外,还要兼顾诸如公平之类的其他目标,这不仅决定了政府选择企业家的标准非单一效率标准,而且也决定了企业业绩指标选择的复杂性和困难性,企业家年薪制很难找到有效的业绩“支点”。因此年薪制对企业家的激励约束效果将大打折扣,其有效性必然会受到限制。如政府在制定企业家年薪制时考虑企业家年薪与职工收入的差距不能过大,对企业家收入进行封顶(北京市政府规定经营者基薪不得超过北京市和本企业职工平均工资的3倍,风险收入不得超过基薪的1倍;劳动部规定经营者年薪不得超过企业平均工资的4倍),这无疑会影响企业家积极性的发挥。基于我们的企业家激励约束连续统一体模式,企业家的竞争机制和企业家的报酬机制具有互补作用,没有竞争机制的存在,年薪报酬机制对企业家激励约束的有效性自然受到限制。正因为这一点,有的学者认为当前最迫切的不是如何完善年薪制,而是调整经理选聘制度(王珺,1998)。

第三,国有企业企业家持股与年薪制模式选择问题。国有企业企业家年薪报酬设计的另一个重要问题是年薪构成中是否应该含有长期激励项目,即股票、股票期权等收入,所占比重如何。基于企业家保健和激励最优替代原理,引入股票和股票期权等长期激励项目是必要的。在我们的企业家报酬机制的激励约束连续统一体模式中,股票、股票期权作为剩余索取权的主要形式,属于真正的激励因素,同样说明了将这些项目引入年薪方案的必要性。从年薪制模式选择角度分析,由于我国处于转轨经济时期,法人治理结构很不完善,“内部人”控制现象严重,难以满足德日年薪制模式要求具有有效的投资者直接约束机制相匹配的条件,不可能用约束惩罚措施去体现企业家的报酬和企业业绩的相关性,因而德日年薪制模式对我国的适用性较差。较为现实的选择是学习美国模式的注重长期激励的做法,提高年薪制的激励效果。随着我国企业改革的深入,尤其是股份合作制的推广,企业家持股已得到社会的认同。到1997年,我国上市公司中企业家持股市值在100万元以上的23人,最高市值达2 050万元,上市公司管理层所持股份日益增多,最高持股比例为10.9101%,市值达12 345.505万元(毛为,1998,第233-234页)。

一份对100家上市公司的调查表明(田志龙等,1998),经理班子中持股者占91.5%,总经理中持股者占85%,总经理的平均持股约为2万股。而且,随着改革的进一步推进,经营者持大股已成为一种全国性的趋势(李江宁,1998)。从对企业家的激励约束角度分析,只要在具体操作过程中公开、公正、公平,循序渐进,因企制宜,应该允许企业家持相当比重的股份。根据上市公司1997年度报告,706家A股上市公司中高级管理人员持股比例最高的20家公司的平均净资产收益率远远高于高层管理人员持股比例最低的20家公司的平均净资产收益率,前者为16.93%,后者为7.28%(韩智华、边永民,1999)。

第四,国有企业“内部人”控制问题与企业家年薪的计算。在考虑企业家报酬机制设计原则及上述国有企业特殊性问题的基础上,就可对企业家年薪进行具体计算确定。虽然我们反对对企业家年薪进行封顶,赞同美国模式的在企业家报酬中引入长期激励项目,增加风险收入比例,但这并不意味着我们同意对现在的国有企业企业家实行绝对的高薪。现在一种错误的认识和做法是把年薪制等同于高薪制,中国企业家调查系统1998年的调查表明,实行年薪制的企业企业经营者的收入水平明显高于未实行年薪制的企业,

然而,从理论上讲,由于企业家年薪中包括风险收入,年薪制绝不一定是高薪制。但在我国目前转轨经济中国有企业普遍存在“内部人控制”的背景下,衡量企业业绩的会计指标会被企业家操纵,资本市场中企业价值信息很难真实反映企业家的业绩,企业家年薪制成为高薪制也就有其必然性。国有企业“内部人控制”产生的另一个重要问题是企业家的隐性收入远远高于其契约中明确规定的显性收入。这种隐性收入是指“职位消费”“扩大个人支出账户”(黄速建,1999)等行为给企业家带来的效用增加,包括不合理的公费吃喝玩乐、公费旅游、公费出国、公费私用、公费购买豪华汽车、公费购买高级住房自用等多种形式。这种隐性收入难以控制地增加,可能使年薪高低对企业家行为不具有激励约束力量。因为当企业家的显性收入只占总收入的很小一部分时,企业家更为关心的是能否得到控制权所带来的隐性收入,并不很在意年薪的高低。也就是说企业家控制权机制对企业家的报酬机制起到了替代作用。因而在计算确定企业家的年薪时,还必须考虑到控制权机制的激励约束作用。