下载掌阅APP,畅读海量书库

立即打开

信息化协同创新专委会在2020年的《数字经济核心科技深度报告:AI+5G是数字时代通用技术平台》

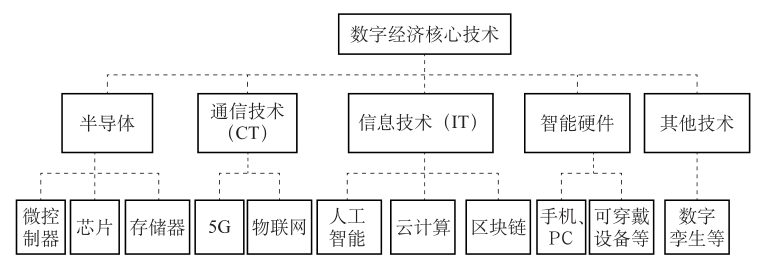

中对我国数字技术做了非常详细的论述。本章主要参考这个报告,结合其他资料,主要从国际对比的角度对我国数字技术的发展现状做全面总结。《数字经济核心科技深度报告:AI+5G是数字时代通用技术平台》认为数字经济的核心技术主要包括半导体、通信技术(CT)、信息技术(IT)、智能硬件。本书在此基础上增加以数字孪生为代表的其他技术,这些核心技术是支撑数字经济发展的基座。半导体作为最基础的计算存储硬件单元,广泛应用于芯片、光电子、人工智能等领域,是电子工业与数字经济的基石。以5G、物联网为代表的通信技术是数字经济的链接渠道,发挥着数据传输的功能。而以人工智能、云计算与区块链技术为代表的信息技术是数字经济的核心,决定了数字企业的数据收集、计算处理能力,决定了数字企业的价值创造能力。智能硬件(包括手机、PC、可穿戴设备等)相当于数字经济的“网络神经末梢”,实现用户与数字企业的交互。除此之外,数字孪生等其他技术也愈加受人重视,其以数字方式为物理对象创建虚拟模型,对实现信息技术与智能制造的融合极为重要(见图1-1)。

中对我国数字技术做了非常详细的论述。本章主要参考这个报告,结合其他资料,主要从国际对比的角度对我国数字技术的发展现状做全面总结。《数字经济核心科技深度报告:AI+5G是数字时代通用技术平台》认为数字经济的核心技术主要包括半导体、通信技术(CT)、信息技术(IT)、智能硬件。本书在此基础上增加以数字孪生为代表的其他技术,这些核心技术是支撑数字经济发展的基座。半导体作为最基础的计算存储硬件单元,广泛应用于芯片、光电子、人工智能等领域,是电子工业与数字经济的基石。以5G、物联网为代表的通信技术是数字经济的链接渠道,发挥着数据传输的功能。而以人工智能、云计算与区块链技术为代表的信息技术是数字经济的核心,决定了数字企业的数据收集、计算处理能力,决定了数字企业的价值创造能力。智能硬件(包括手机、PC、可穿戴设备等)相当于数字经济的“网络神经末梢”,实现用户与数字企业的交互。除此之外,数字孪生等其他技术也愈加受人重视,其以数字方式为物理对象创建虚拟模型,对实现信息技术与智能制造的融合极为重要(见图1-1)。

图1-1 数字经济核心技术构成

核心技术的掌握情况是决定互联网企业能走多远的关键因素。我国在数字技术创新方面取得了巨大的成绩,在AI应用、5G、硬件制造等方面处于领先水平,在信息技术方面取得了不错的成绩,但是在核心技术上与国际领先水平还存在一定差距,而在半导体、数字孪生方面,我国与世界领先水平还存在巨大差距,存在“卡脖子”的问题。

通信技术是云平台的“神经网络”,用于数据传输,而数据的传输速率、容量、时延与安全性直接影响平台的发展。我国通信技术的迭代升级速度非常快,目前5G建设和物联网接入已经走在了世界前列。

5G通信技术具有高连接速率、超短网络延时、海量终端接入、高安全性等优点,其高效的网络利用效率支持海量智能终端的通信需求,可重塑平台接入层,实现万物互联。5G的发展也将改变传统的计算与存储模式,极大地强化用户上云趋势,并带来各种新应用与新硬件,比如5G+AI +Alot等系列智能网络产品。

我国的5G建设目前已经实现了全产业链的反超领先。从标准制定与专利技术来看,我国华为、中兴与三大运营商等企业强势参与5G标准制定,在专利数量上领先。根据德国IPlytics公司发布的报告,截至2020年1月,中国公司在5G专利族的申请数上占33%,领先于世界,但在核心的标准必要专利上,中国还略显不足,尤其是高通的LDPC编码技术,取得了移动宽带控制信道的长短码标准认定,奠定了其重要地位。

从通信基础设施建设角度看,我国人均移动基站数约为美国的5倍,基站建设全面领先。工信部发布的《2020年通信业统计公报》显示,截至2020年年底,全国移动通信基站总数达931万个,全年净增90万个;新建5G基站约58万个,基站总规模在全球遥遥领先,全部已开通5G基站超过71.8万个,远超2019年的14万个(2019年美国5G基站为3万个),约占全球5G基站的一半,在三线以上城市基本实现全覆盖。此外,我国在5G频谱划分上更具有商业价值,我国以2.6G、3.5G和4.9GHz等中低频段为主,一个5G基站的覆盖半径是500~1 000米;美国采用毫米波组网,一个基站的覆盖半径只有100~300米,目前只能做个别商业区域的热点覆盖。

在终端产品层面,我国已经优先布局,有望取得领先。各大手机厂商均已在2019年前后推出5G手机,如华为、OPPO、小米、vivo的5G手机已经陆续面世,但苹果公司等美国厂商在2019年还未推出5G手机。

但是,美国SpaceX推进的卫星互联网建设可能会在未来颠覆我国的5G优势,引起新一代技术革命。卫星互联网具有低时延、低成本、广覆盖、网速快的优点,与5G网络相辅相成,预计到2029年,美国总计约有57 000枚低轨卫星,而我国在此方面的部署落后于美国。

物联网是各种智能设备、传感器及计算器件以自动控制方式集合起来的网络,其本质是寻找被忽视的数据和价值。基于物的连接,平台能够更加深入地开发用户的使用场景,帮助企业和个人提高效率、创造价值。

随着网络基础设施的完善与数据处理能力的提高,我国物联网连接数快速增长。据工信部统计,2019年年底,三大运营商物联网接入用户已达到12亿人,截至2020年3月,蜂窝物联网终端用户已达到10.8亿人,预计到2025年我国物联网行业规模将突破2.5万亿元

。目前我国物联网连接数已经超过海外,预计到2030年接入数量将再增长10倍。

在物联网操作系统层面,华为的鸿蒙系统、阿里OS已经与Google Brillo OS等全球领先系统基本持平。但整体来看,我国5G应用和物联网应用落地速度较慢。

数字经济的发展演进离不开前沿信息技术的迭代更新,大数据+ABC[AI(人工智能)+Blockchain(区块链)+Cloud(云计算)]已经成为重要的科技手段,也是数字经济重要的基础设施。目前社会已经进入服务数字化(共享经济、消费互联网)、企业数字化(云计算+AI、产业互联网)与社会数字化(万物互联与区块链)时代,我国在信息技术上取得了相当喜人的成绩,但在核心技术上与国际领先水平还有一定差距。

人工智能技术与互联网平台息息相关。举例来说,将人工智能用于工业互联网平台,有利于系统进行工况自感知、工艺自学习、系统自组织;人工智能也将在智能医疗、智能金融等服务业互联网平台发挥重要作用。

从人工智能企业数量来看,美国AI企业起步于1991年,于2009年开始高速增长,2013年达到高峰后进入平稳期。我国的AI企业起步较晚,但自2011年开始高速增长,虽然发展阶段相较美国晚2~3年,但总体数量上已经可与美国比肩。根据清华大学发布的《中国人工智能发展报告2018》

,截至2018年6月,全球监测到的AI企业有4 925家,其中美国AI企业有2 028家,中国AI企业有1 011家,而2016年美国AI企业为2 905家,中国仅有705家。根据中国信通院发布的《2020年全球人工智能产业地图》,2020年美国AI企业占全球总数的38.3%,中国以占全球总数的24.66%排名第二。而从融资规模来看,2017年全球人工智能投融资总规模达395亿美元,融资事件1 208起,而中国人工智能总金额达277.1亿美元,融资事件369起,融资金额占全球的70%,融资事件占全球的31%,由此可见中国在人工智能方面已成为世界上最“吸金”国家。从2014—2020年的投资数量和投资金额来看

,2020年欧洲人工智能行业的投资规模呈扩大趋势,投资金额达39.72亿元,投资事件为40起,近年来虽热度下滑但相对稳定;2020年美国人工智能行业的投资规模不断扩大,投资金额不断增加,达到429.23亿元,相关投资事件为101起,单笔平均投资金额持续上升;日本受人工智能企业数量较少等因素影响,投资规模远不如美国、欧洲和中国等国家和地区。

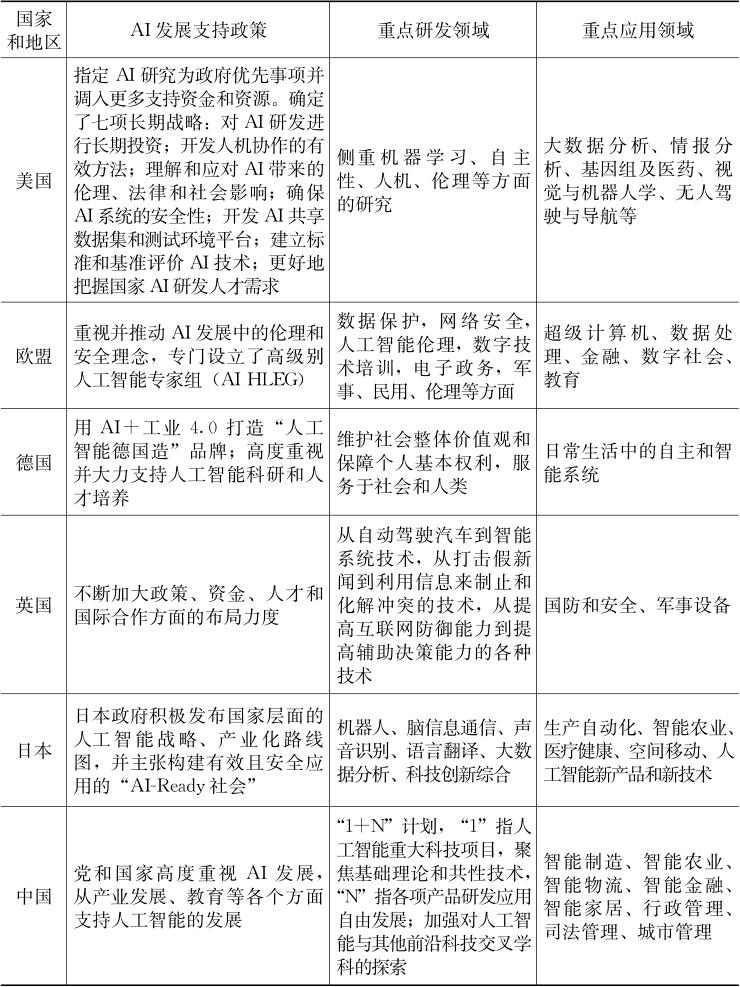

人工智能的应用技术主要包括语音类技术(包括语音识别、语音合成等)、视觉类技术(包括生物识别、视频识别等)和自然语言处理类技术,未来人工智能将呈现螺旋式发展并快速扩张,最具有发展潜力的将是机器学习、图像识别和智能机器人等领域。《中国人工智能发展报告2020》显示,过去十年全球人工智能专利申请量为521 264件,呈逐年上升趋势。其中,中国人工智能专利申请量为389 571件,是排名第二的美国的申请量的8.2倍,位居世界第一,占全球总量的74.7%。我国人工智能企业在技术方面主要集中于视觉和语音,在基础硬件方面较为不足。除此之外,从表1-1可以看到,由于各个国家科技水平与关注领域不同,人工智能的重点研发领域与重点应用领域也有不同,总体来看,在人工智能方面,我国与美国的差距正在缩小。

表1-1 世界各国人工智能布局特点及研发策略比较分析

资料来源:清华大学-中国工程院知识智能联合研究中心.人工智能发展报告2020[R/OL].(2021-01-20)[2021-06-17].https://www.thepaper.cn/newsDetail_forward_12252266.

云计算是互联网平台的重要基础设施之一。算力之于数字经济,正如动力之于工业。据IDC预测,2025年全球数据量将达到175ZB,相比2018年增长了5.3倍。Marry Meeker的研究报告表明,自2017年起,全球传统数据中心逐渐退出,更多的市场份额转向云形态的数据中心。因此,云计算在未来社会的地位将会不断提升,其本身具有的虚拟化、一体化等特点将对推动经济数字转型有重要作用。美国于20世纪90年代就开始布局云计算产业,于2020年迎来大丰收,而我国在该领域布局较晚,与美国差距较大。

首先,我国云计算产业规模尤其核心层与美国差距巨大。从全球云计算市场份额来看,亚马逊、微软、谷歌等三家美国公司分别在2018年和2019年总共占据了67%和68%的市场份额,而阿里云的市场份额则分别仅为8%和9%。根据Canalys、中信证券研究部的报告,如果仅关注IaaS+PaaS

领域,则阿里云的市场份额低于6%,且根据IDC数据,2019年我国SaaS

的市场规模为30亿美元,仅占全球的2%,而我国最大的SaaS企业金山办公的市值在全球排在第20名左右。

其次,我国云计算的资本支持不足,与其他国家存在较为明显的差距,需要代表性厂商的持续投入与更有力的政策支持。

此外,我国云计算结构发展不平衡,在SaaS方面与主要国家差距极大。云计算产业链的核心为IaaS、PaaS和SaaS,分别对应云服务的底层、中层和顶层。根据IDC、中国信通院的数据

,我国云计算以IaaS为主,而以美国为主导的全球云市场则以SaaS为主,顶层的SaaS占公有云的63.6%。SaaS是上层多样的应用服务,是数字经济最终价值形成的重要环节,也是制约我国数字经济发展的瓶颈。

区块链是分布式数据存储、点对点传输、共识机制、加密算法等计算机技术的新型应用模式。近年来,区块链在我国引起了广泛关注,被认为是继大型机、个人电脑、互联网以后的颠覆性创新,在国家发展改革委的定义中,区块链、人工智能与云计算被列为“新型技术基础设施”,在国家层面给予了高度重视。据互链脉搏研究院(IPRI)统计,截至2020年9月,我国共有35处区块链园区(含在建)。据中商产业研究院和前瞻产业研究院预测,我国区块链产业规模在2025年将达389亿元。

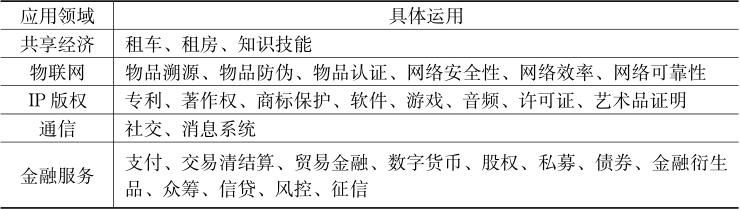

目前,区块链已经涉及物联网、智能制造、供应链管理与数字资产交易等领域,并为数字经济的转型及其应用的丰富化提供了可能(见表1-2)。比如,2016年8月微软在Azure云平台里面提供区块链,开发者可以在上面以最简便、高效的方式创建区块链环境,而区块链网络的去中心化特点也为物联网的自我治理提供了方法,有助于实现对平台的有效控制。此外,区块链的通证化使得大件实物资产部分所有权成为可能,降低了投资与交易门槛,其智能合约又能够保障市场规则、提高结算速度,因此区块链也是构建数字资产交易平台的最优选择。

表1-2 区块链应用生态

区块链在金融领域被当作一种不可篡改的分布式记账技术,其核心技术包括分布式账本(DLT)、密码学、共识机制等

。从专利申请来看,我国在区块链专利申请上数量领先但含金量低,截至2019年6月27日,中国区块链专利申请总量为1 490件,占总量的32.61%,而美国为1 344件,占总量的29.41%。尽管我国区块链技术专利申请占比大,但大部分专利都围绕存证溯源、数字钱包等应用领域,较少涉及核心技术,含金量较低;而美国专利则更多地聚焦共识机制和算法等核心技术

。

总体来看,在技术研发方面,美国在密码算法等关键技术领域领先,但中美目前正在数字货币与跨境贸易方面展开竞争。数字货币方面,Fa-cebook主导的Libra、中国人民银行牵头的DC/EP与瑞典等欧洲国家央行推动的数字货币形成了三强竞争局面。2019年,新美国安全中心的报告也指出中国“一带一路”倡议有望使涉及地区通过区块链应用程序获得金融服务,这有可能威胁美国在跨境贸易业务体系中的长期主导地位。

过去几年,国内芯片设计公司发展迅速,国产替代概念兴起,但是,目前国产芯片替代主要集中在中低端产品,而在一些专利技术壁垒较高、研发投入大的领域,美国仍然处于完全主导的地位,我国则高度依赖从美日韩各国进口。

从芯片产品看,我国2019年的芯片自给率仅为30%。在计算芯片和存储器方面,我国远远落后于全球领先水平。2019年全球计算芯片(CPU、GPU)市场规模为606亿美元,主要被Intel、AMD、英伟达三家美国公司垄断,而我国目前CPU仍与国际先进水平存在3年的差距,在消费级GPU方面几乎为空白;全球存储器(NAND、DRAM)市场规模为1 095亿美元,是半导体的最大子类,目前市场主要由韩国厂商领导,而我国长江存储的NAND等国内存储器在近两年才实现量产。

在应用处理器和微控制器(MCU)方面,我国厂商市场占有率较低,但正在快速追赶,比如华为海思的麒麟SoC应用处理器,目前已经在性能上基本与苹果等领先厂商持平;在模拟芯片领域,我国的圣邦、思瑞浦等模拟芯片厂商的一些消费级电源管理芯片在性能上已经能够媲美TI等国际厂商,但在高速高精度数模转换器、车规级模拟IC等产品上与美国差距较大。而在传感器领域,我国在接触式图像传感器、指纹识别传感器等子类处于国际领先地位,而在温度传感器与MEMS传感器方面较弱。

从产业链环节来看,上游EDA软件是芯片设计的“基石”,根据ESD Alliance的数据,2019年全球EDA市场规模达到105亿美元,行业集中度高,被Synopsys、Cadence、Mentor三家企业寡头垄断,三大巨头的市场占有率超过60%,而我国国内企业(这里指除港澳台三地之外的企业,比如华大九天)市场占有率低于1%,几乎为零。半导体设备方面,美国厂商处于主导地位,而半导体材料领域则被日本、欧美、韩国等国家或地区的少数企业垄断,硅片、电子特种气体等关键技术领域前五大公司的市场占有率均超过90%。在晶圆代工与封装测试环节,我国企业的表现要稍好些,2019年我国晶圆代工自给率达到25%,并且中芯国际在先进制程上实现了14nm的突破,与台积电5nm制程的差距在缩小,而在封装测试环节已基本实现国产替代。中国半导体行业协会数据也显示,2021年全球十大外包封测厂中,我国企业长电科技、通富微电和华天科技分别位居全球第3、6、7名,占据26%的全球市场。

智能硬件是数字技术应用的终端,其每次创新变革都会为用户提供更加自然的交互方式和更加便利的连接。目前,随着AIoT的发展,人机交互方式正在朝传统的图像交互(PC)走向触控交互(触摸屏和移动互联网),并进一步向语音(TWS智能音箱)、视觉(AR/VR)、神经电信号等方向变革。

据预测,Alo T的行业规模将从2019年的1 578亿美元以21%的年复合增长率增至2025年的4 952亿美元,从而超过智能手机行业。CCS Insights数据显示,全球可穿戴设备出货量有望从2020年的1.93亿部高速增长至2025年的3.88亿部。此外,IDC数据还显示,中国可穿戴设备出货量也将保持高速增长,有望从2020年的1.07亿部增长至2025年的2.66亿部。

赛迪智库的报告通过对中美智能硬件领域独角兽企业的分析,认为近年来我国智能硬件领域企业发展迅速,但在技术储备、创新模式等方面与美国仍存在不小差距。

首先,我国智能硬件独角兽企业数量和估值虽已超过美国,但含金量存疑。智能硬件领域,中国独角兽企业数量与占比皆高于美国,存在局部优势。实际上,美国独角兽企业成立时间大多超过5年且估值低于20亿美元,在技术创新领域有重大突破,主营业务价值高。比如,美国医疗健康领域Proteus公司所推出的可吞服智能药丸采用微型传感器技术,可监测人体内生理参数,已获得欧盟CE认证和美国FDA批准,引起了医疗巨头的广泛关注。而我国智能硬件独角兽企业创立时间大多不足5年,但平均估值超过70亿美元,这主要是源于对新型商业模式的价值预期,但其核心竞争力存疑。

其次,中美智能硬件领域独角兽企业创新模式不同,美国公司更加注重底层技术创新,而我国公司则更注重商业模式创新。以美国MagicLeap公司与中国摩拜单车为例,MagicLeap公司致力于VR/AR研发,核心团队包括OpenCV的开发者等人工智能视觉行业领军人物,截至2017年上半年,该公司已经申请发明专利近200项,累计融资近20亿美元;而我国摩拜单车成立于2014年,首创基于移动互联网平台的智能共享单车模式。

但同时,我国智能硬件领域正在飞速发展。在智能硬件领域,中国初创公司更容易获得投资。2017年上半年,美国智能硬件领域吸纳投资额占比不足3%,而中国则超过10%。

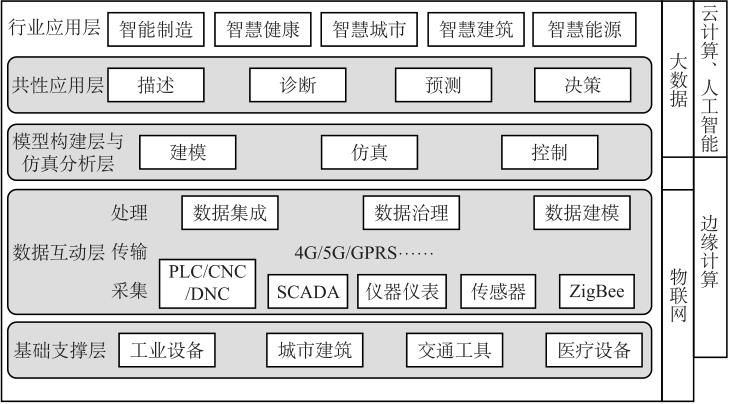

除了半导体、通信技术、信息技术与智能硬件外,数字经济的发展迭代还离不开其他一些科技的支撑,本章在此主要介绍数字孪生技术。数字孪生技术是工业互联网平台的核心技术,其基于物理实体的基本状态,以动态实时的方式建立模型、收集数据,并进行高度写实的分析,可以有效连接设备层和网络层,不断将工业系统中的碎片化知识模型化并上云传输到互联网平台中,对实现IT与OT的融合有着重要作用。数字孪生技术生态系统见图1-2。

图1-2 数字孪生技术生态系统

目前,数字孪生技术已经开始运用在工业互联网平台上,比如西门子公司就在其工业互联网平台Mindsphere上运用数字孪生技术实现了不同应用场景数据的打通。而达索也建立了自己的数字孪生平台3D Excerpri-ence,实现了设计、仿真、分析工具、协同环境、产品数据管理、社区协作、大数据等多种应用的打通。ANSYS仿真平台可以连接到各种工业互联网平台进行数据访问和协同,比如ThingWorx平台和Predix平台,更快地诊断和解决故障。国内诸如航天云网等工业互联网企业也开始在数字孪生技术上寻求突破。

在数字孪生技术的研究与应用方面,我国与美国、德国差距较大。根据Gartner数据,截至2019年1月底,在实施了物联网的企业中,已有13%的企业实施了数字孪生项目,62%的企业正在实施或者准备实施,而这些企业多数是美国企业。截至2019年,全球共有超过1 000所(个)高校(研究团体)参与数字孪生技术研究并公开发表相关研究成果,与美国、德国相比,我国在数字孪生技术研究上起步较晚,直到2019年,我国关于数字孪生技术领域的论文发表数量才超过600篇,其中2019年的论文发表数量占50%以上。