下载掌阅APP,畅读海量书库

立即打开

本文基于理论和现实两个层面,采用规范分析和实证分析相结合的研究方法,考察数字化视角下农村家庭金融资产选择及其对消费的影响问题。一方面,结合本研究具体目标、框架设计和基本脉络,运用全国范围的农村家庭金融调查微观数据进行描述统计分析,从总体上考察农村家庭金融资产基本情况与选择行为表现,同时结合我国数字信息技术发展和地区经济金融发展的现实情况,由此分析农村家庭金融资产选择行为基本特点。另一方面,遵循经济理性这一基本假定,从理论上解释预算约束和借贷限制下的农村家庭无风险金融资产的内在选择动机和社会网络在其风险金融资产选择过程中的内在规律,进而阐述数字信息技术对农村家庭参与金融市场选择资产的影响机制,以及数字化视角下农村家庭金融资产选择影响消费的作用机理;并在此基础上,构建Probit和Tobit计量模型,检验农村家庭无风险金融资产(储蓄现金)和风险金融资产(民间借出款)选择偏好问题,以及数字信息渠道和社会网络渠道对农村家庭金融市场参与及资产选择的影响差异,进而建立多元回归模型分析探讨数字信息化趋势下农村家庭金融资产选择对消费的影响效应。

本文研究所需要的主要数据来源如下:

(1)微观层面的农村家庭数据来自西南财经大学与中国人民银行总行金融研究所共同开展的中国家庭金融调查(China Household Finance Survey,CHFS),包括2011年、2013年、2015年、2017年在内的四次调查数据

。问卷内容主要包括家庭人口统计学特征、资产与负债、保险与保障、支出与收入四大部分,拥有较为详细的我国农村家庭各项金融资产信息,可以满足本研究分析目标的需要。

。问卷内容主要包括家庭人口统计学特征、资产与负债、保险与保障、支出与收入四大部分,拥有较为详细的我国农村家庭各项金融资产信息,可以满足本研究分析目标的需要。

同时,北京大学数字金融研究中心和蚂蚁金服集团共同编制的数字普惠金融指数也运用于本文研究,数据包括数字金融覆盖广度、数字金融使用深度和普惠金融数字化程度这三个大类的33个指标

,指数的时间跨度为2011—2020年,覆盖了中国内地31个省、337个地级以上城市和约2 800个县这三个层级。

(2)宏观层面的统计数据部分使用了《中国统计年鉴—2012》《中国农村统计年鉴—2012》《中国统计年鉴—2014》《中国农村统计年鉴—2014》《中国统计年鉴—2018》《中国农村统计年鉴—2018》等中国官方统计数据,以及中国互联网络信息中心的历次《中国互联网发展状况统计报告》中的统计数据,用以描述样本地区农村经济金融发展情况和满足相关比较分析的需要。

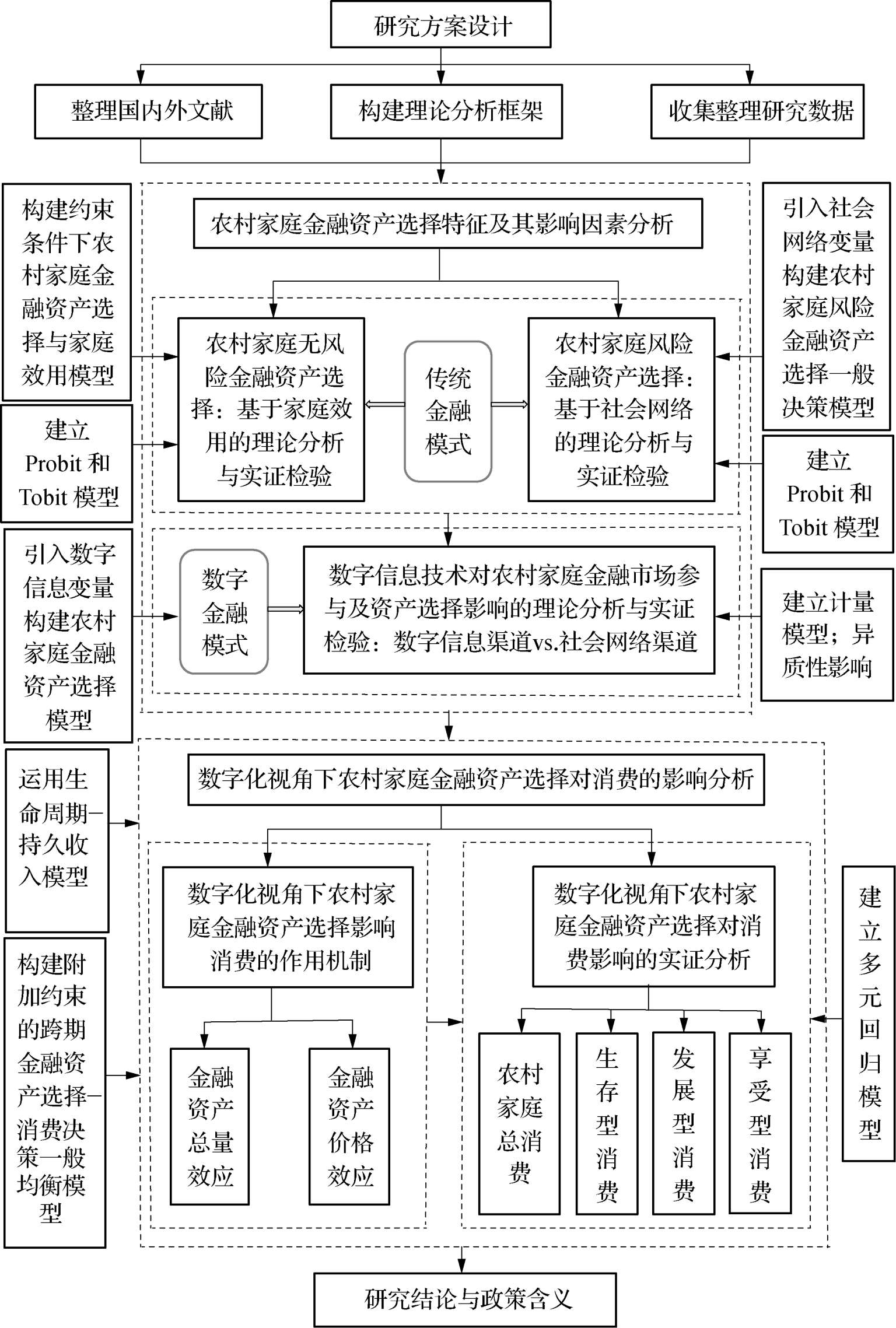

本文的研究技术路线如图1-2所示。

图1-2 本文研究技术路线示意图