下载掌阅APP,畅读海量书库

立即打开

由于不同国家医疗体制不同,走向有管理的市场化这一全球性的改革浪潮,在各国的表现形式也大不相同。在美国,其医疗保险和医疗服务本来就高度市场化,因此改革的方向是引入更多的规制或管理。而在其他国家,尤其是在欧洲,现行医疗体制中计划和管理的因素就比较强,因此改革的重点放在强化医保体系的市场竞争上。

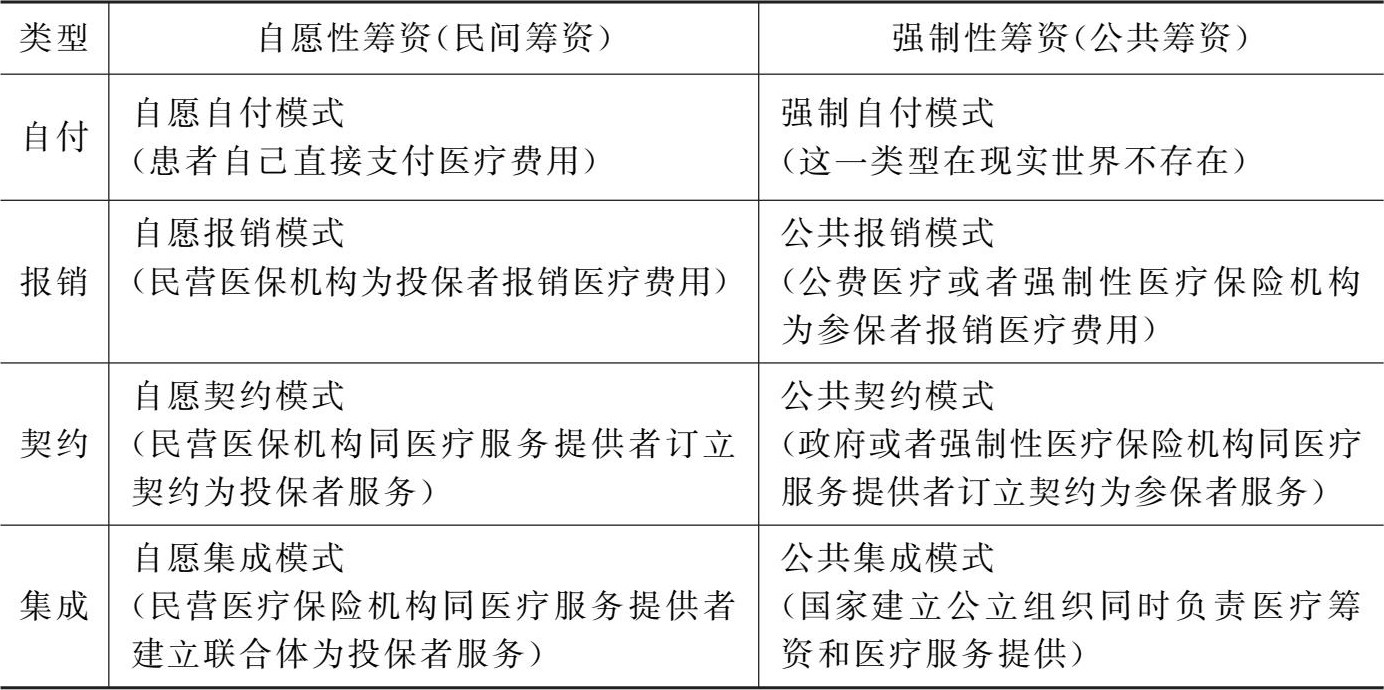

为了更加清楚地定位医保和医疗体系走向有管理的市场化的改革理念和实践,我们这里以筹资方式和支付方式为维度,给出一个医保体系的类型学(参见表3-1)。从筹资上看,简化为两类:一类是自愿性筹资,略等同于民间筹资;另一类是强制性筹资,略等同于公共筹资。从支付上看,简化为四类:一是患者自付,这当然包括患者通过自己或家庭的社会网络进行筹资并支付医疗服务费用;二是报销,即医疗保险机构,无论民营还是公立,为投保者所支付的医疗费用给予报销,此时医保机构的报销面向患者而不是医疗机构;三是契约,即医保机构,无论民营还是公立,直接同医疗服务供方订立契约,为参保者提供服务,其中包括支付医疗费用;四是集成,即医保机构与医疗机构整合成一个体系。

表3-1 医保体系的类型学,以筹资与支付方式的不同来划分

资料来源:OECD,1992∶19-27。

自愿自付模式存在于医保体系尚未建立或医保体系保障水平不高的情形。如同第二章所述,印度实施全民公费医疗制度,固然实现了全民医保,但由于保障水平不高,自愿自付模式依然占据主导地位。中国全民医保体系的保障水平远高于印度,但与发达国家如德国、加拿大、瑞典相比,还有一定的差距,自付在医疗费用支付上依然占有不低的比重,其中城乡居民医保的自付水平要比城镇职工医保高,降低前者的自付水平是中国医保进一步完善的重要工作之一。

报销模式,无论是自愿还是公共报销模式,都是医保体系初期发展阶段治理水平不高的表现,其特点是医保机构针对投保者或参保者进行管控。实际上,作为第三方支付者,医保机构(无论民营还是公立)的职责是作为投保者或参保者的代理人通过向供方购买医疗服务来管控供方,其中自然包含着支付;而且更重要的是,唯有医保机构才有能力和可能运用各种契约化的支付手段,改变供方的激励结构,从而对医疗服务质量进行管控。如果采取报销模式,这意味着医保机构放弃了本来应该行使的管控供方的职能,而将自己转变为投保者或参保者的管理者。代理人变成管理者,这显然是一种身份和职能的错位。实际上,在发达国家,医保机构针对投保者或参保者的报销(reimbursement)已经不存在了,尽管报销这个词还常常被保留在有关医疗保险的论说之中,但其含义已经与医保机构对医疗机构的支付等同了。在发展中国家,报销模式还普遍存在,但随着医保体系的发展而逐渐式微。例如在中国,社会医疗保险机构针对当地医保定点机构都采用了直接支付即契约模式,但对于异地就医的参保者,依然采用患者报销模式,即患者必须首先自行垫付所有医疗费用,然后再向医保机构寻求报销。针对这种情况,政府逐步建立“异地报销”制度,让参保者在异地就医时只支付自付部分即可。异地报销制度到本书写作完成之时,依然未实现全国全覆盖。

契约模式体现了医保机构与医疗供方之间正常的服务购买关系,其中市场机制发挥着基础性作用。在全民医保已经实现的国家,公共契约模式(public contract model)是主流。由政府主导的公共医疗保障机构同各类医疗服务提供者建立契约化的服务购买机制,在国际学术界,又被称为“公共竞争”(public competition)模式(Saltman and von Otter, 1992)。在这一模式中,医保支付改革是契约化不断完善的体现,而这一完善过程需要引入社会治理理念,需要政府、市场和社会多方主体的协作互动,需要行政、市场和社群机制的互补嵌合(参见第五章)。

集成模式呈现出两极分化的态势。自愿集成模式的典型是美国式的管理型医疗。美国在管理型医疗兴起之前主要是“自愿契约模式”,也就是民营医疗保险机构同医疗服务提供者订立契约为投保者服务,成为医疗服务市场的主导运营模式。管理型医疗兴起意味着从自愿契约模式向自愿集成模式转型,体现了节省契约成本(亦即交易成本)的努力(OECD, 1992∶19-27),是民营医保市场竞争的产物。自愿集成模式依然处在演进发展阶段。

相反,公共集成模式则处在衰落之中。这一模式的典型是内部市场制改革之前的全民公费医疗(NHS),而经过内部市场制改革之后,很多国家(英国、北欧等)的全民公费医疗形成了前述的“有计划的市场”(planned market)(Saltman and von Otter, 1992; 1995)或“公共竞争”(Saltman and von Otter, 1992),这一过程体现了医保与医疗体系从公共集成模式向公共契约模式的转型。目前,公共契约模式在欧洲国家医保体系占据主流。由于民营医疗保险在欧洲总体来说不太发达,自愿集成模式也就难成气候。