下载掌阅APP,畅读海量书库

立即打开

如果现在存入银行 100 元,年利率是 10%,则一年后可以从银行取出本息 110 元。为什么你存进银行 100 元,1 年后,银行会给你110 元呢?这说明你现在存进去的 100 元,与 1 年后的 110 元的价值是相等的。换言之,在年利率 10%的前提下,现在的 100 元和一年后的 110 元具有相等的价值。所谓资金等值,是指在利率的作用下,不同时点发生的、绝对值不等的资金具有相等的经济价值。利用等值的概念,把一个时点发生的资金金额换算成另一个时点的等值金额的过程,称为资金的等值计算。等值计算是“时间可比”的基础。

在进行多个现金方案比较时,由于每个方案的资金支出或收入发生的时间和金额不尽相同,所以必须将每个方案的所有资金支出与收入以一定的资金时间价值(利率)折算到某一规定的时间,在价值相等的前提下进行比较,这种折算称为等值计算,也称为资金的等值换算。这是工程技术经济分析、比较、评价不同时期资金使用效果的重要依据。常用的等值复利计算公式有一次支付的终值和现值计算公式,等额支付系列的终值、现值、资金回收和偿债基金计算公式。

(1)资金数额

资金数额是影响资金等值的因素之一,资金数额越多,意味着等值计算的本金也就越大,在其他条件不变的情况下,进行资金等值计算的结果,即我们通常所说的本利和或收益也就越大。

(2)资金发生的时间长短

资金发生的时间长短是影响资金等值计算的另一因素。在其他条件不变的情况下,资金发生的时间越长、需要计算本利和或收益的时刻越晚,进行资金等值计算的结果也就越大。

(3)利率

利率是影响资金等值计算的第三个因素。在前两个影响因素不变的情况下,利率越高,进行资金等值计算的结果也就越大,即本利和也就越多。

其中,利率是一个关键因素,一般等值计算中是以同一利率为依据的。在工程经济分析中,等值为评价人员提供了一个计算某一经济活动有效性或者进行技术方案比较、优选的可能性。因为在考虑资金时间价值的情况下,其不同时间发生的收入或支出是不能直接相加减的。而利用等值的概念,则可以把在不同时点发生的资金换算成同一时点的等值资金,然后再进行比较。所以,在工程经济分析中,技术方案比较都是采用等值的概念来进行分析、评价和选定的。

通常所说的资金等值计算,一般是计算一系列现金流量的现值、将来值和等额年值。

·现值计算:把将来某一时点的资金金额或一系列的资金金额换算成较早时间的等值金额,称为“折现”或“贴现”。将来时点上的资金折现后的资金金额称为“现值”。

·将来值计算:将任何时间发生的资金金额换算成其后某一时点的等值金额,将来某时点的资金金额称为“将来值”。

·等额年值计算:将任何时间发生的资金金额转换成与其等值的每期期末相等的金额。

将采用的符号约定如下: i 为利率; n 为计息期数; P 为现值; F 为将来值,即终值; A 为等额年值。

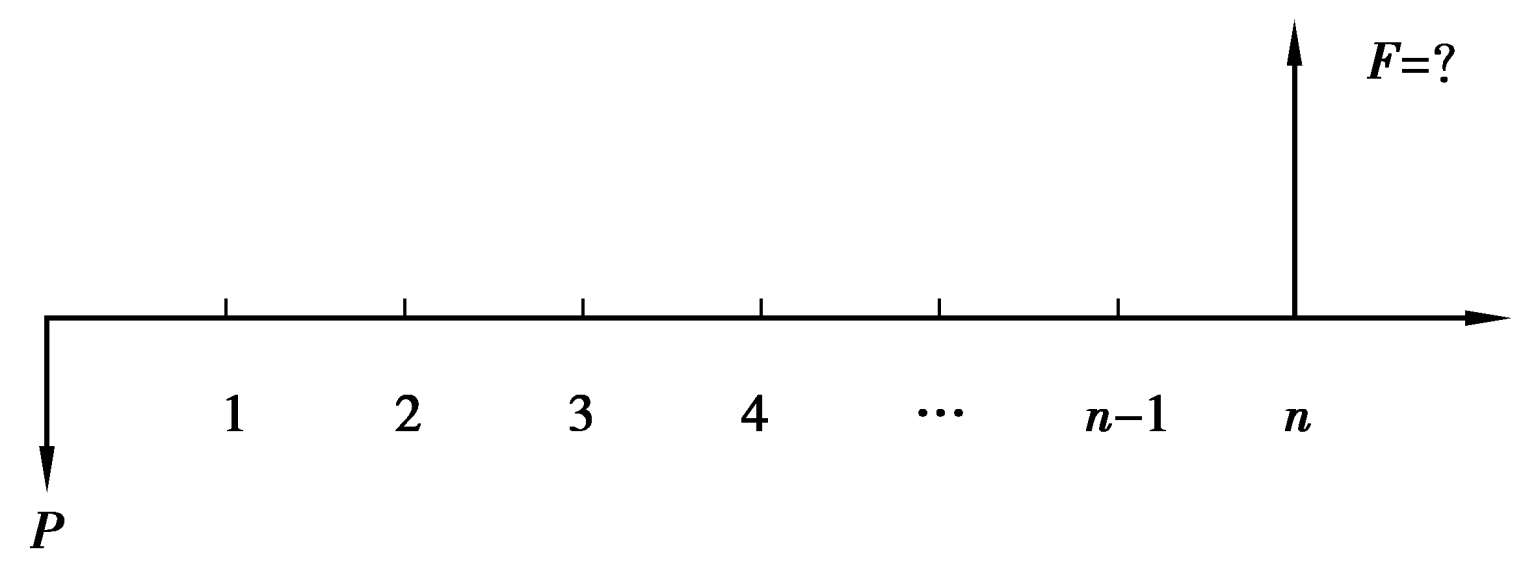

一次性支付又称整付,是指在分析期内,不管是现金流入,还是现金流出,都只有一次现金流量发生。

一次性整付终值计算,其现金流量模型如图 2.3 所示。

图 2.3 一次性整付终值计算现金流量模型

由图 2.3 可知,当期初投资为 P ,利率为 i ,求第 n 年末收回的本利和 F (终值)即为一次性整付终值计算。

特别提示

在( F / P , i , n )这类系数中,括号内斜线前面的符号表示未知数,即需要求得值,斜线后面的符号表示已知数。

式中,(1 + i ) n 称为一次性整付终值系数,记为( F / P , i , n )。

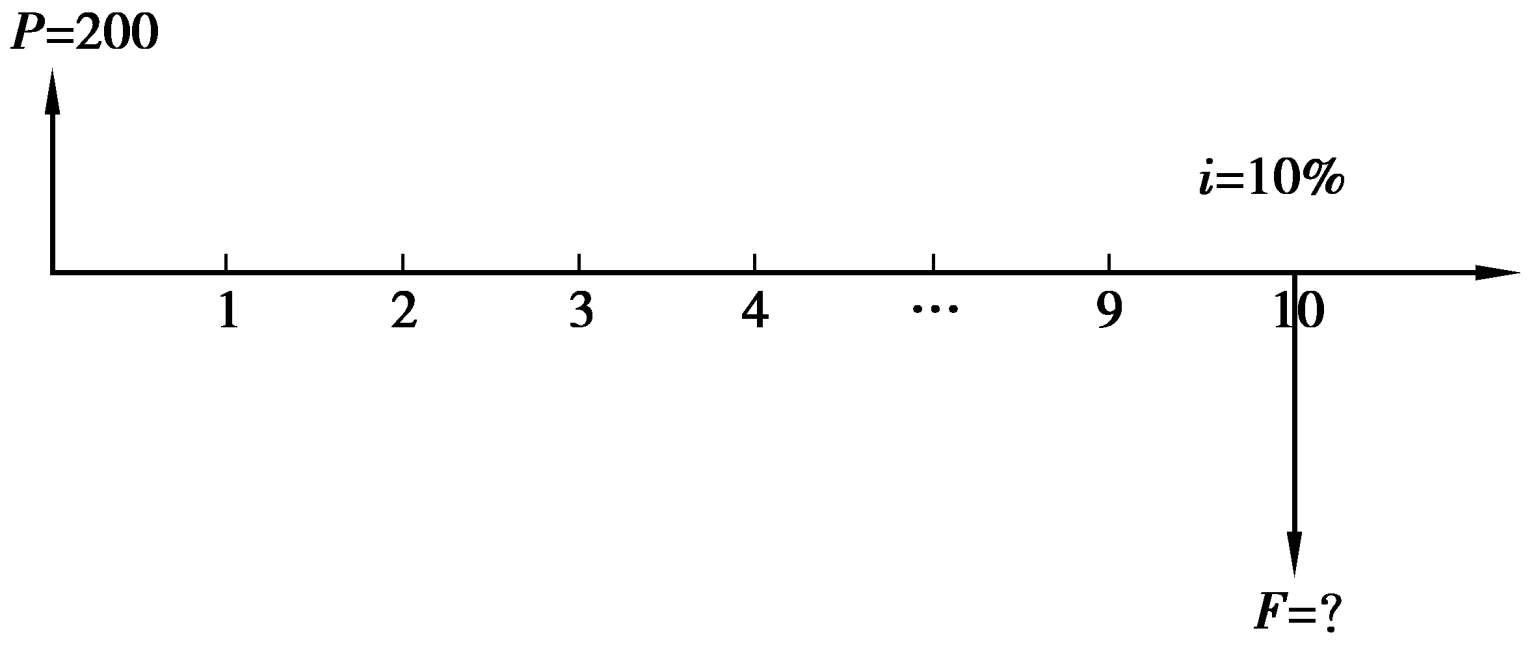

【例 2.9】 取得一笔贷款 200 万元,按年利率 10%计算,其 10 年后需要偿还的本利和是多少?

【解】 其现金流量图如图 2.4 所示。

图 2.4 现金流量图

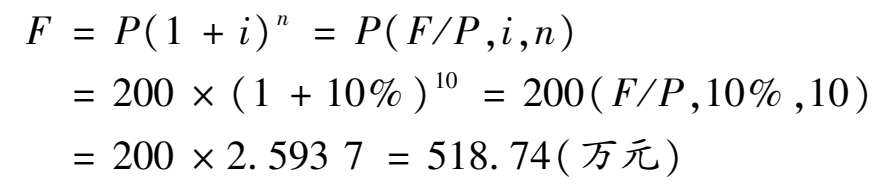

复利计算:由式(2.6)计算。

即 10 年后需要偿还的本利和是 518.74 万元。

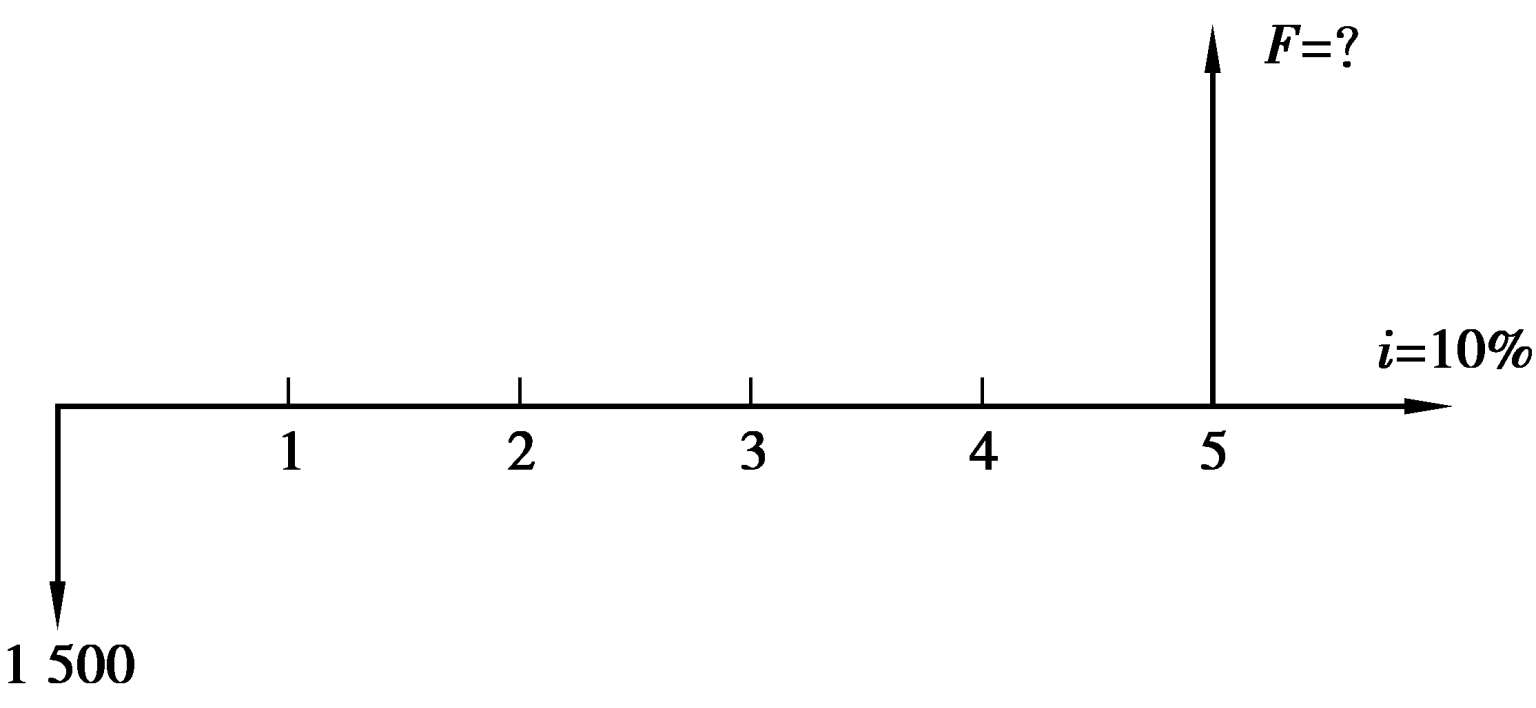

【例 2.10】 某企业投资 1 500 万元,年利率为 10%,5 年后可得本利和是多少?

【解】 其现金流量图如图 2.5 所示。

图 2.5 现金流量图

由式(2.6)计算,经查表( F / P ,10%,5)= 1.610 5,可得

即投资 1 500 万元,年利率为 10%时,5 年后可得本利和是2 415.75万元。

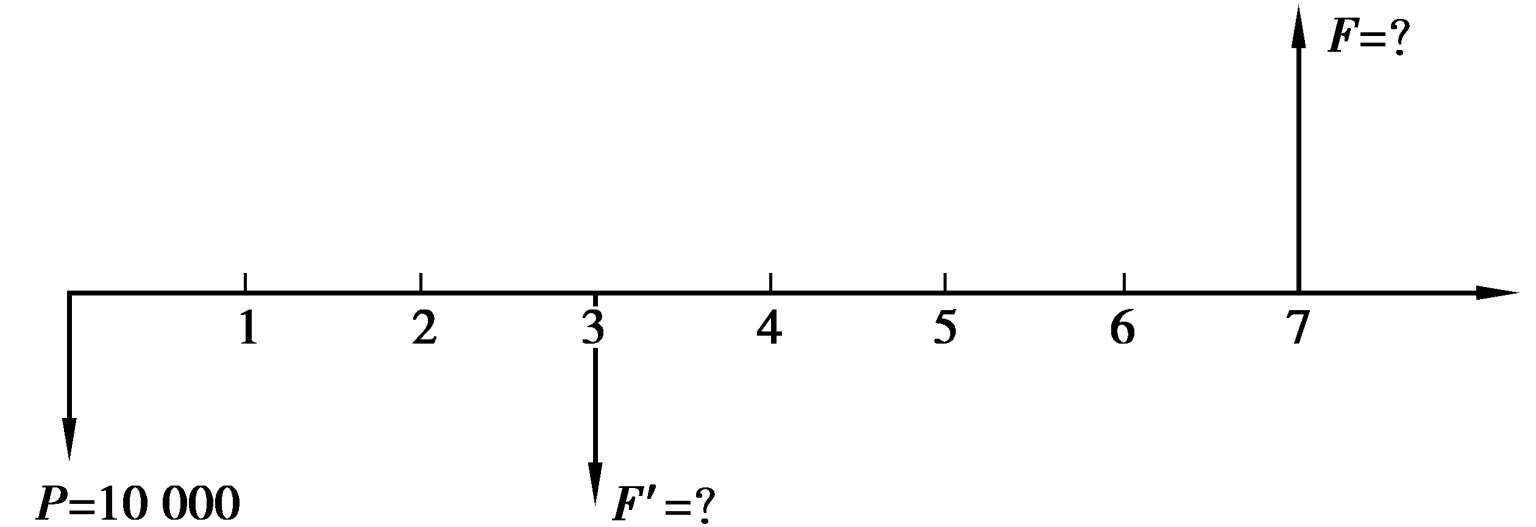

【例 2.11】 某人把 10 000 元按利率 10%(以单利计息)借给朋友3 年。3 年后,改按复利计息,朋友又使用了 4 年。最后他从朋友那里收回的本利和是多少?

【解】 其现金流量图如图 2.6 所示。

图 2.6 现金流量图

(1)单利计息法公式:前 3 年 F ′ = P (1 + n · i )

(2)复利计息法公式:后 4 年 F = F ′(1 + i ) n

最后可收回本利和是 19 033.3 元。

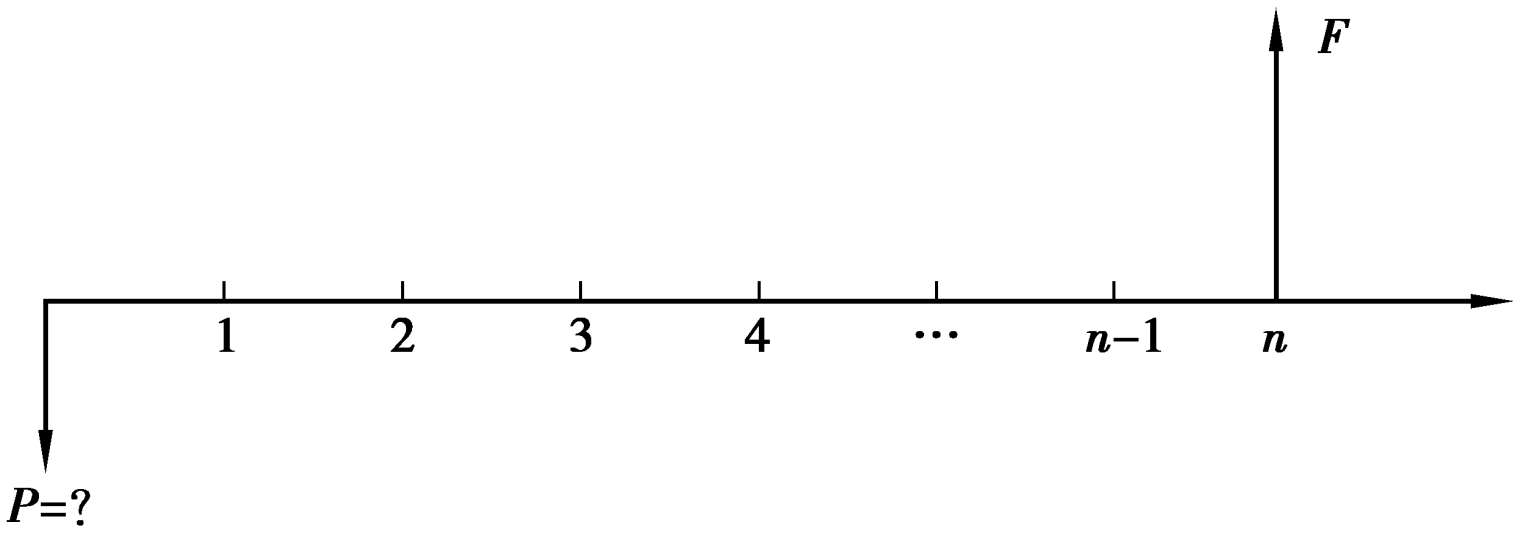

一次性整付现值计算,其现金流量模型如图 2.7 所示。

图 2.7 一次性整付现值计算现金流量模型

由图 2.7 可知,未来第 n 年末将需要或获得资金 F ,利率为 i ,求期初所需的投资 P 。

式中,(1 + i )- n 称为一次性整付现值系数,记为( F / P , i , n )。

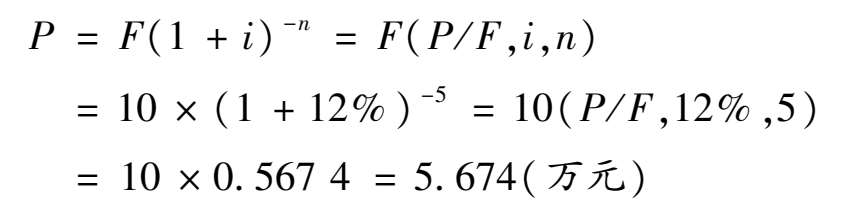

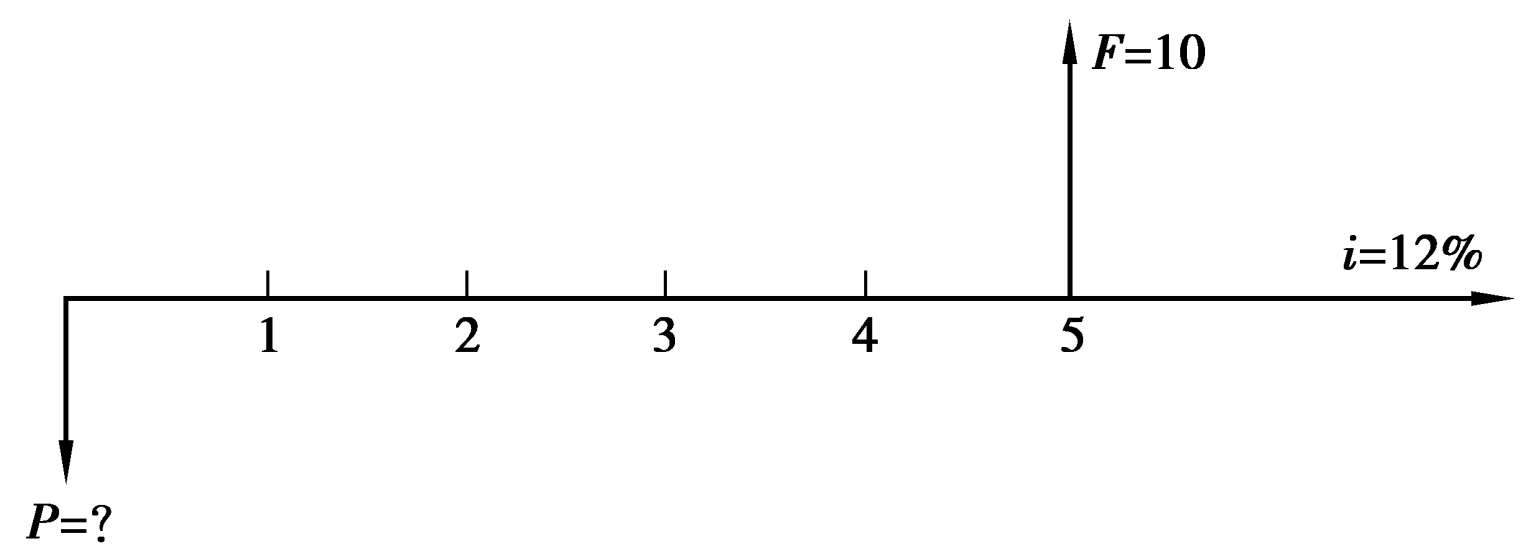

【例 2.12】 某人打算 5 年后从银行得到 10 万元,如果银行利率为12%,问现在应存入银行多少钱?

注意

· F = P ( F / P , i , n )与 P = F ( P / F , i , n )互为逆运算。

·( F / P , i , n )与( P / F , i , n )互为倒数。

【解】 其现金流量图如图 2.8 所示。

由式(2.7)计算,经查表( P / F ,12%,5)= 0.567 4,可得

图 2.8 现金流量图

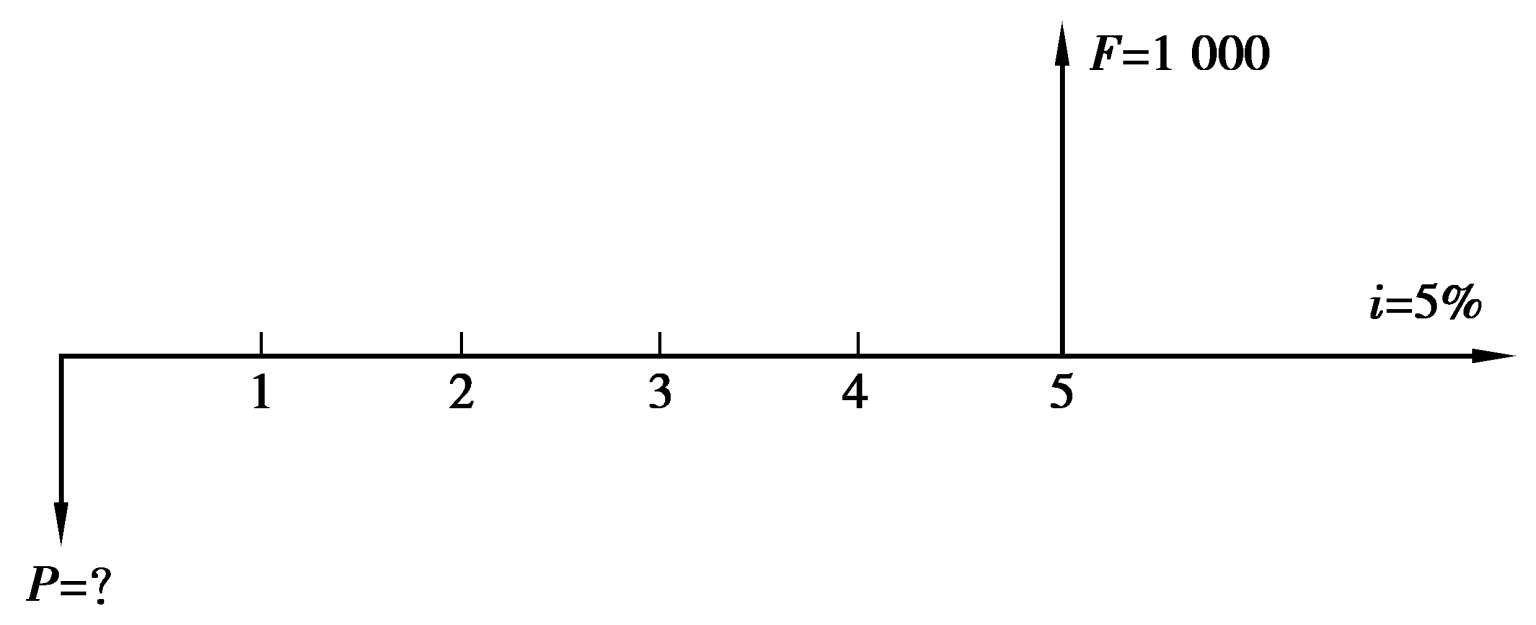

【例 2.13】 某企业拟在 5 年后投资一项目,到时需要 1 000 万元,若银行年复利率为 5%,问现在需一次性存入本金多少?

【解】 其现金流量图如图 2.9 所示。

图 2.9 现金流量图

由式(2.7)计算,经查表( P / F ,5%,5)= 0.783 5,可得

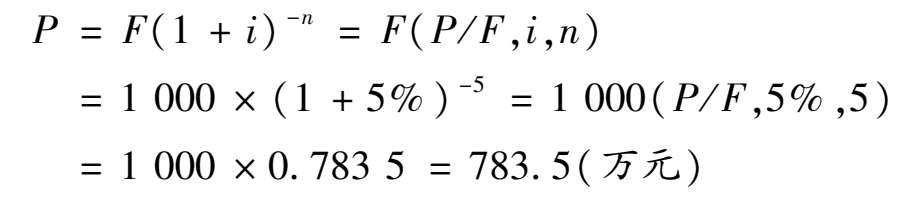

等额支付系列是多次收付形式的一种。多次收付是指现金流量不是集中在一个时间点上发生,而是发生在多个时间点上的。现金流量的数额大小可以是不等的,也可以是相等的。当现金流序列是连续且相等时,则称为等额现金流或年金,其特点是n个等额资金A连续地发生在每期。

年金的形式多种多样,如间隔期固定、金额相等的分期付款赊购,分期偿还贷款、发放养老金、支付租金、计提折旧、零存整取或整取零存储蓄等。按其每次发生的时点不同,年金包括普通年金、预付年金、递延年金、永续年金等形式。普通年金是指一定时期内每期期末等额收付系列款项;预付年金是指发生在每期期初的等额收付的系列款项;递延年金是指第一次收付款项发生时间不在第一期期末,而是隔若干期后才开始发生在相应期期末的系列款项;永续年金是指无限期等额收付的系列款项。

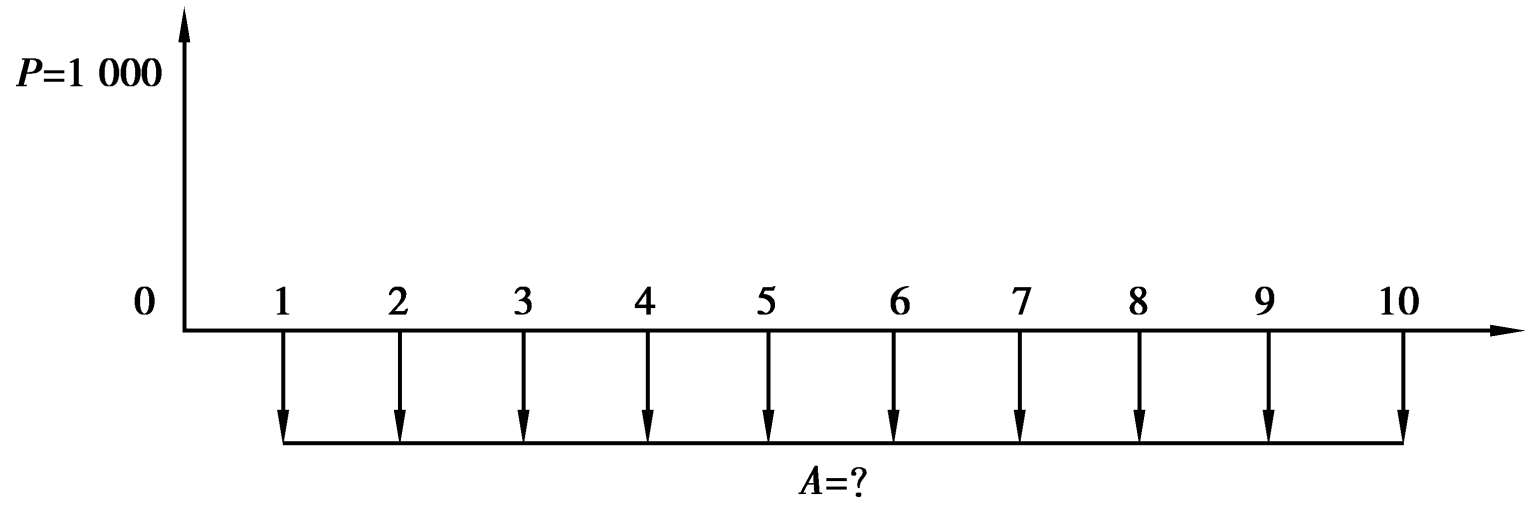

从上述概念可以看到,预付年金与普通年金的区别在于发生的时间不同,预付年金发生在期初,普通年金发生在期末,而递延年金和永续年金显然是普通年金的特殊形式。本模块主要介绍的年金是普通年金,其现金流量图如图 2.10 所示。

想一想

普通年金与预付年金有什么区别?

图 2.10 普通年金现金流量图

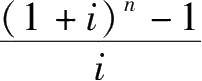

(1)普通年金终值(已知普通年金 A ,求普通年金终值 F )

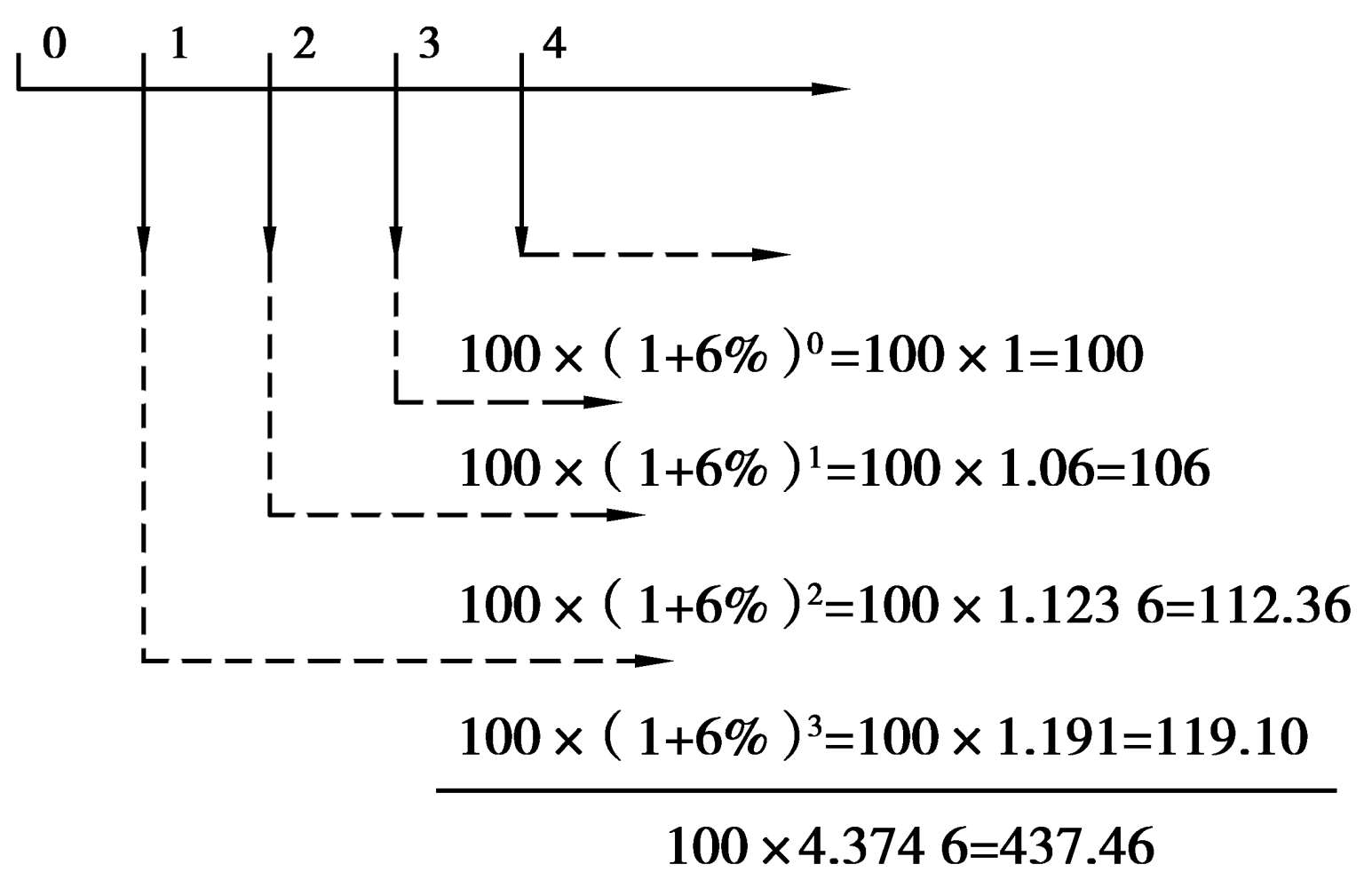

普通年金终值是指一定时期内每期期末等额收付款项的复利终值之和。例如,4 年内每年存入银行 100 元,假设 i = 6%,第 4 期期末的普通年金终值的计算如图 2.11 所示。

图 2.11 普通年金终值计算示例图

由图 2.11 可知,第 1 期期末的 100 元,有 3 个计息期,其复利终值为 119.10 元;第 2 期期末的 100 元,有 2 个计息期,其复利终值为112.36元;第 3 期期末的 100 元,有 1 个计息期,其复利终值为 106元;第 4 期期末的 100 元,没有计息期,其终值仍为 100 元;将以上 4项加总得 437.46 元,即为 4 期的年金终值。

从以上计算可以看出,通过复利终值计算年金终值比较复杂,但存在一定的规律性,由此可以推导出普通年金终值的计算公式为

式中,

称为年金终值系数,记作(

F

/

A

,

i

,

n

),可以通过查“年金终值系数表”获得。

称为年金终值系数,记作(

F

/

A

,

i

,

n

),可以通过查“年金终值系数表”获得。

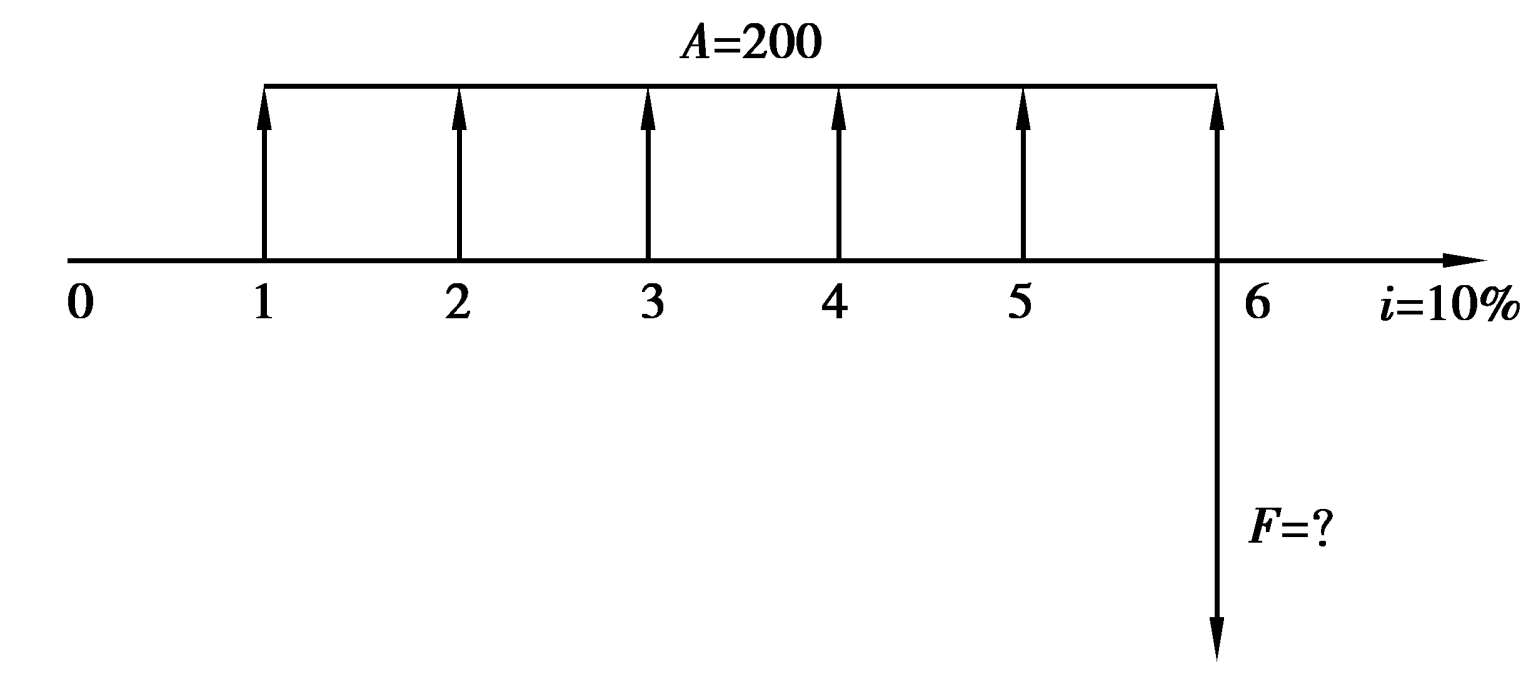

【例 2.14】 建筑公司在建设某工程项目时,由于自有资金紧张,在6 年内每年年末需向银行借款 200 万元,以保证项目的顺利完工,借款利率为 10%。问:该公司在第 6 年年末向银行应付的本利和是多少?

【解】 其现金流量图如图 2.12 所示。

图 2.12 现金流量图

由式(2.8)计算,经查表( F / A ,10%,6)= 7.715 6,可得

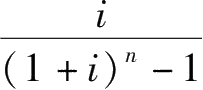

(2)偿债基金(已知普通年金终值 F ,求普通年金 A )

偿债基金是指为了在约定的未来某一时点清偿某笔债务或者积聚一定数额的资金而必须分次等额形成的存款准备金。由于每次形成的等额准备金类似年金存款,因而同样可以按复利计算利息,所以债务实际上等于年金终值,每年提取的偿债基金等于年金 A 。也就是说,偿债基金的计算实际上是年金终值的逆运算。其计算公式为:

式中,

称为偿债基金系数,记作(

A

/

F

,

i

,

n

),可通过查“偿债基金系数表”或通过年金终值系数的倒数推算出来。

称为偿债基金系数,记作(

A

/

F

,

i

,

n

),可通过查“偿债基金系数表”或通过年金终值系数的倒数推算出来。

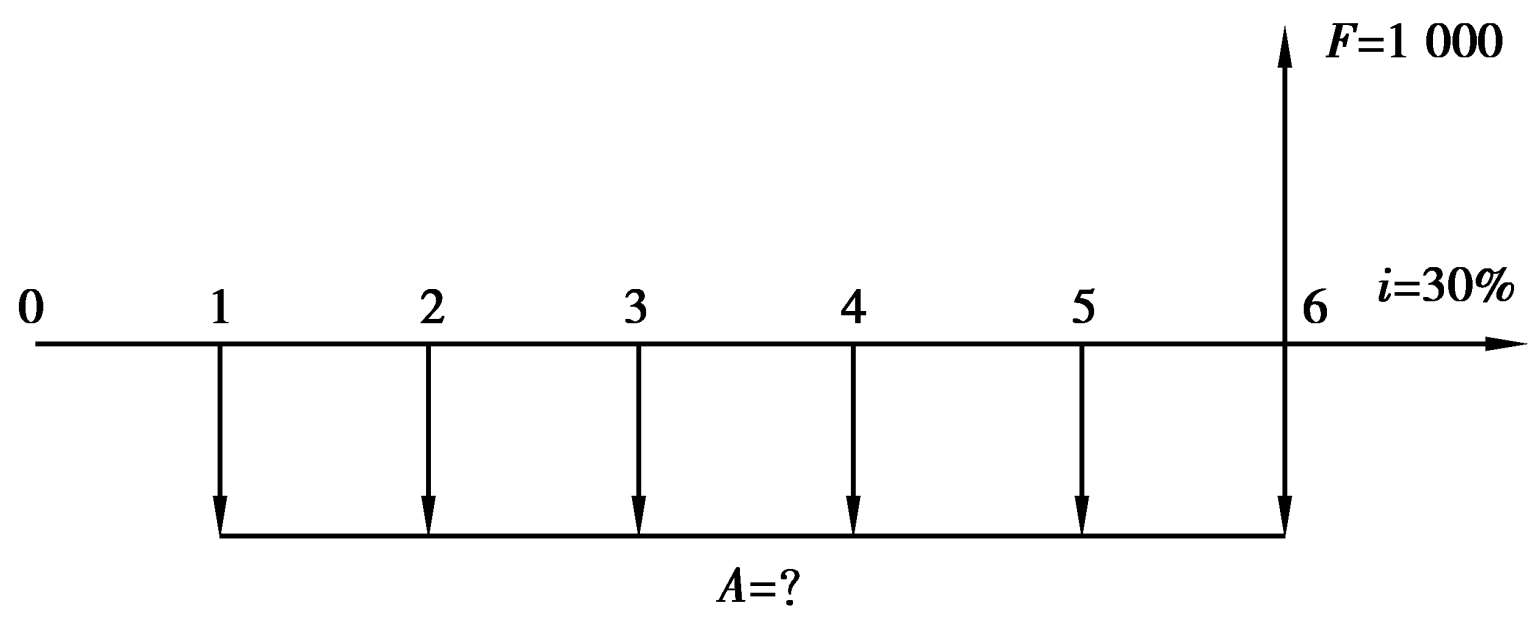

【例 2.15】 某项目的资金收益率为 30%,为了在第 6 年年末得到1 000 万元资金。问:从现在起每年应将多少资金投入生产?

【解】 其现金流量图如图 2.13 所示。

由式(2.9)计算,经查表( A / F ,30%,6)= 0.078 4,可得

从现在起每年应将 78.4 万元投入生产。

图 2.13 现金流量图

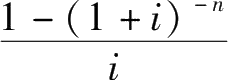

(3)普通年金现值(已知普通年金 A ,求普通年金现值 P)

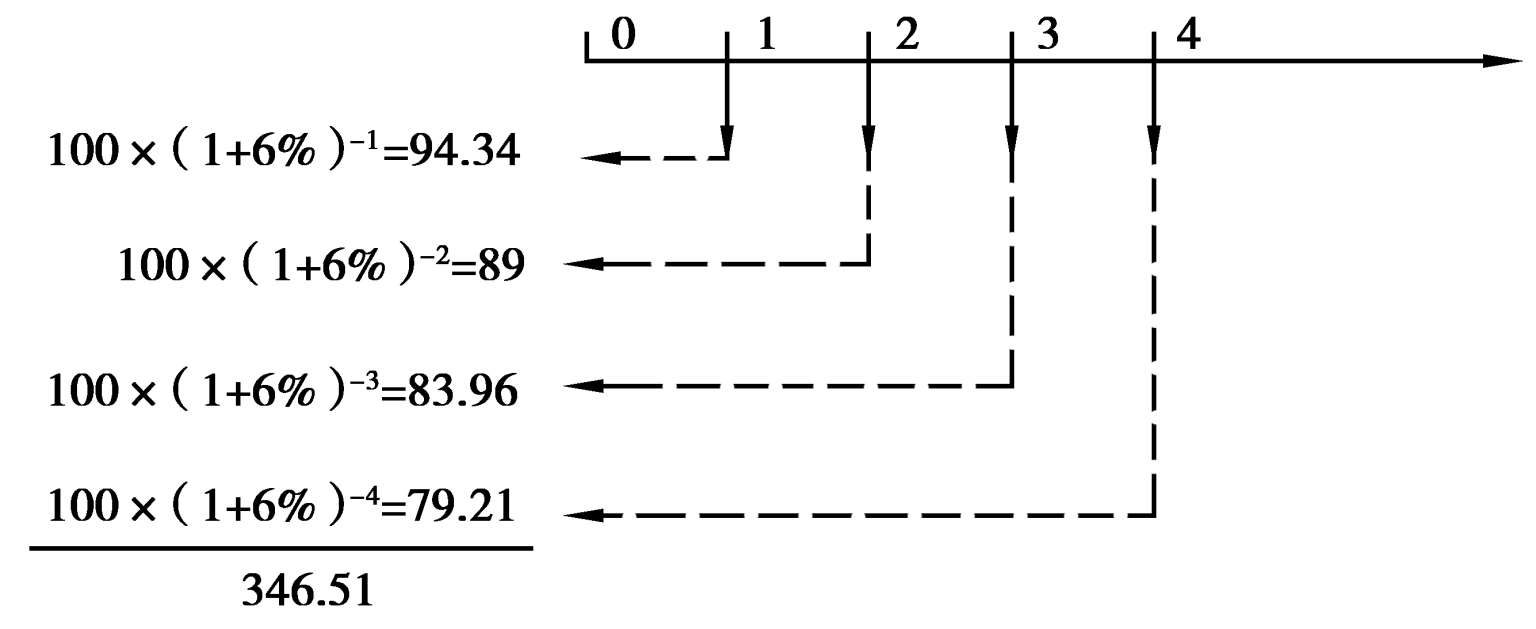

普通年金现值是指一定时期内每期期末收付款项的复利现值之和。例如,4 年内每年存入银行 100 元,假设 i = 6%,其普通年金现值的计算如图 2.14 所示。

图2.14 普通年金现值计算示例图

由图 2.14 可知,第 1 期期末的 100 元到第 1 期初,经历了 1 个计息期,其复利现值为94.34元;第 2 期期末的 100 元到第 1 期初,经历了 2 个计息期,其复利现值为 89.00 元;第 3 期期末的 100 元到第 1期初,经历了 3 个计息期,其复利现值为 83.96 元;第 4 期期末的 100元到第 1 期初,经历了 4 个计息期,其复利现值为 79.21 元。将以上 4项加总得 346.51 元,即为 4 期的年金现值。

从上述计算可以看出,通过复利现值计算年金现值比较复杂,但存在一定的规律性,由此可以推导出普通年金现值的计算公式为:

式中,

P

/

A

,

i

,

n

金现值系数表”获得。

P

/

A

,

i

,

n

金现值系数表”获得。

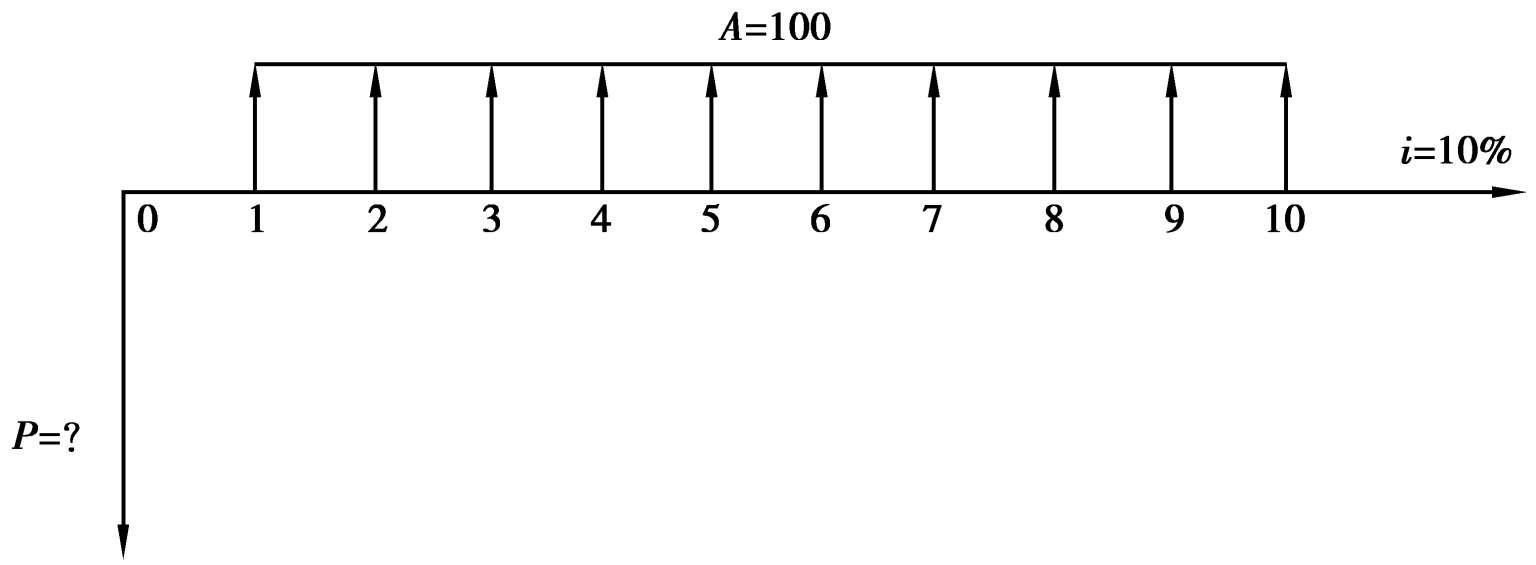

【例 2.16】 某机械设备的经济寿命为 10 年,预计年净收益为 100万元,残值为 0,若投资者要求收益率至少为 10%,则投资者最多愿意出多少钱购买该设备?

【解】 其现金流量图如图 2.15 所示。

由式(2.10)计算,经查表( P / A ,10%,10)= 6.144 6,可得

图 2.15 现金流量图

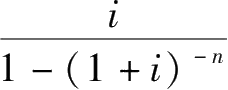

(4)年资本回收额(已知年金现值 P ,求年金 A )

年资本回收额是用于研究期初借到的一笔款项,在每个计息期末等额偿还本利和,求每期期末应偿还的数额。例如,房地产购买中的抵押贷款就是一个很好的例子。它的实质是已知 P 、 i 、 n ,求A,是年金现值的逆运算。其计算公式为:

式中,

称为资本回收系数,记作(

A

/

P

,

i

,

n

),可通过查“资本回收系数表”或利用年金现值系数的倒数求得。

称为资本回收系数,记作(

A

/

P

,

i

,

n

),可通过查“资本回收系数表”或利用年金现值系数的倒数求得。

【例 2.17】 某建筑公司从银行借得 1 000 万元资金,年利率为5%,要求在借款后的 10 年内每年等额偿还本利和,求每年偿还的金额。

【解】 其现金流量图如图 2.16 所示。

图 2.16 现金流量图

由式(2.11)计算,经查表( A / P ,5%,10)= 0.129 5,可得

根据上述复利计算公式可知,等值基本公式相互关系见表 2.4。

表 2.4 等值基本公式相互关系

特别提示

需理论联系实际,如将商业保险投资、车辆与房屋贷款的分析与表 2.4中的公式结合起来,从而能够灵活运用公式。

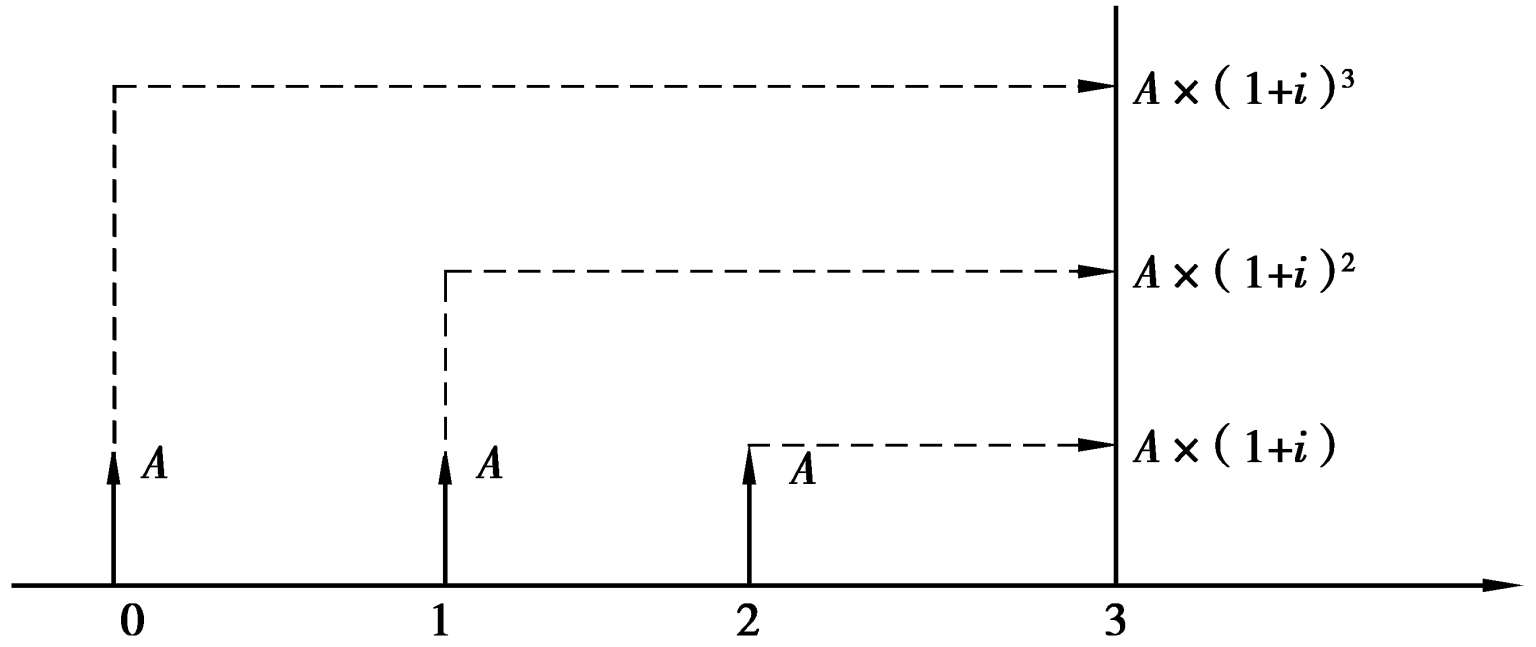

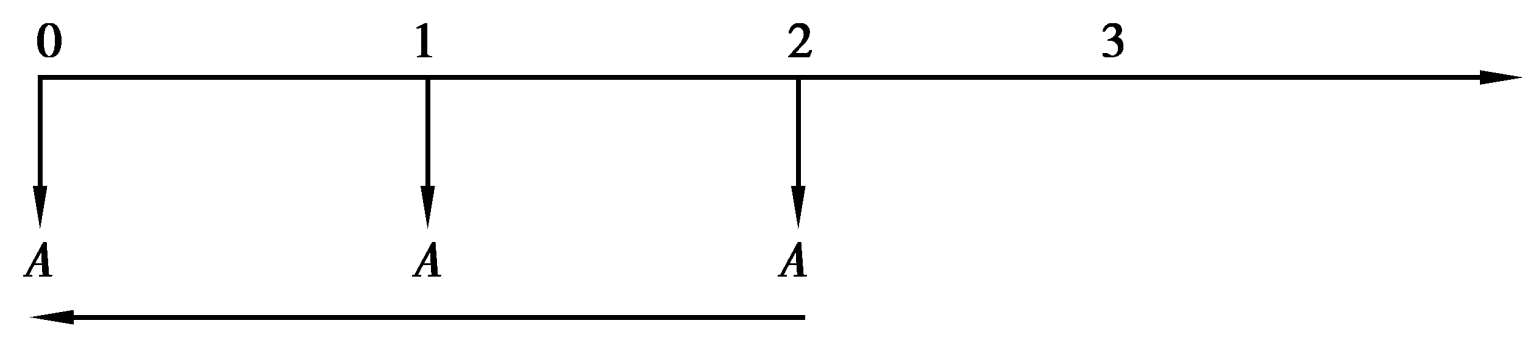

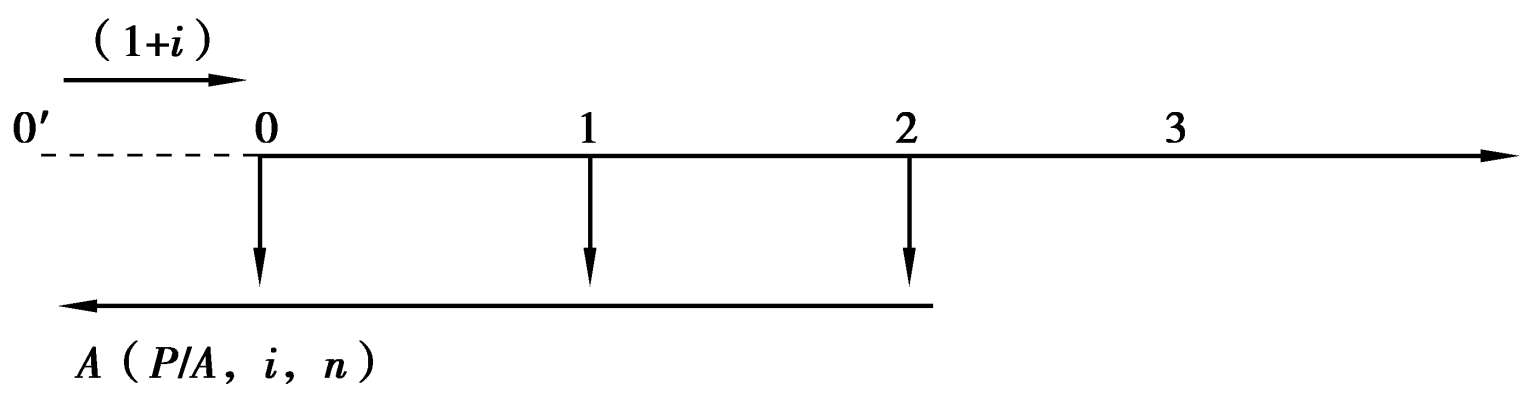

预付年金是指从第 1 期起,在一定时期内每期期初等额收付系列款项的年金,又称为先付年金、即付年金。

(1)预付年金终值(已知预付年金 A ,求终值 F )

对于等额收付 n 次的预付年金而言,其终值指的是各期等额收付金额在第 n 期期末的复利终值之和。等额收付 3 次的预付年金终值的计算,如图 2.17 所示。

图 2.17 预付年金终值现金流量图(1)

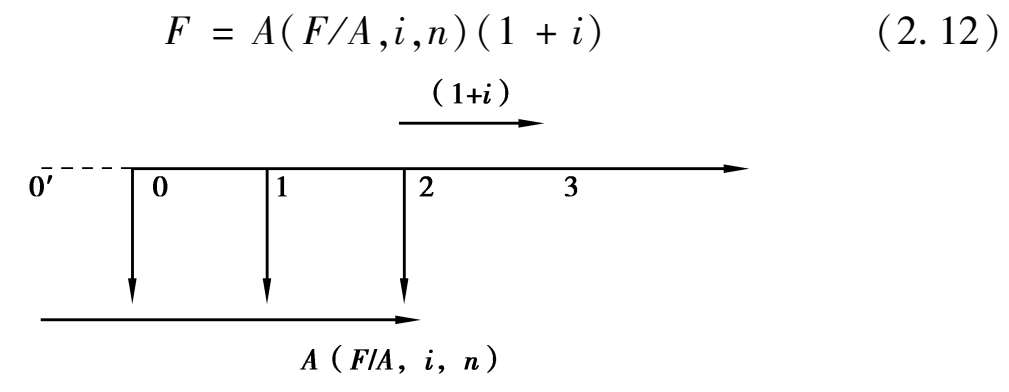

方法 1:计算期向前延伸 1 年,利用同期普通年金的终值公式再乘以(1 + i )计算。

提示

想办法把预付年金与普通年金联系起来,才能套用普通年金等值换算公式。

如图 2.18 所示,预付年金终值的计算公式为:

图 2.18 预付年金终值现金流量图(2)

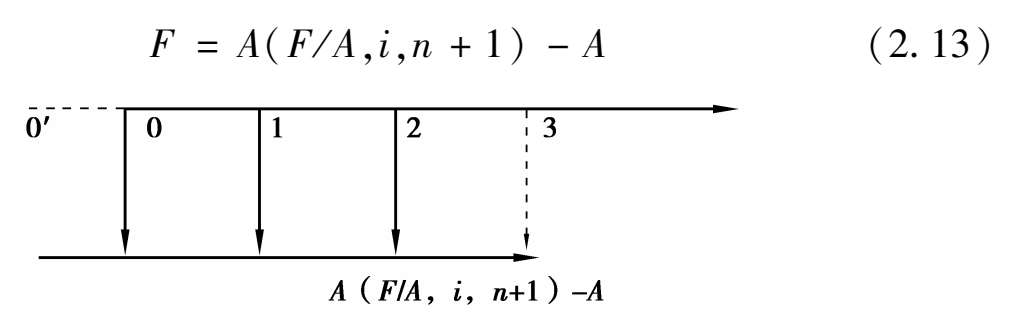

方法 2:计算期数加 1 的方法。

如图 2.19 所示,预付年金终值的计算公式为:

图 2.19 预付年金终值现金流量图(3)

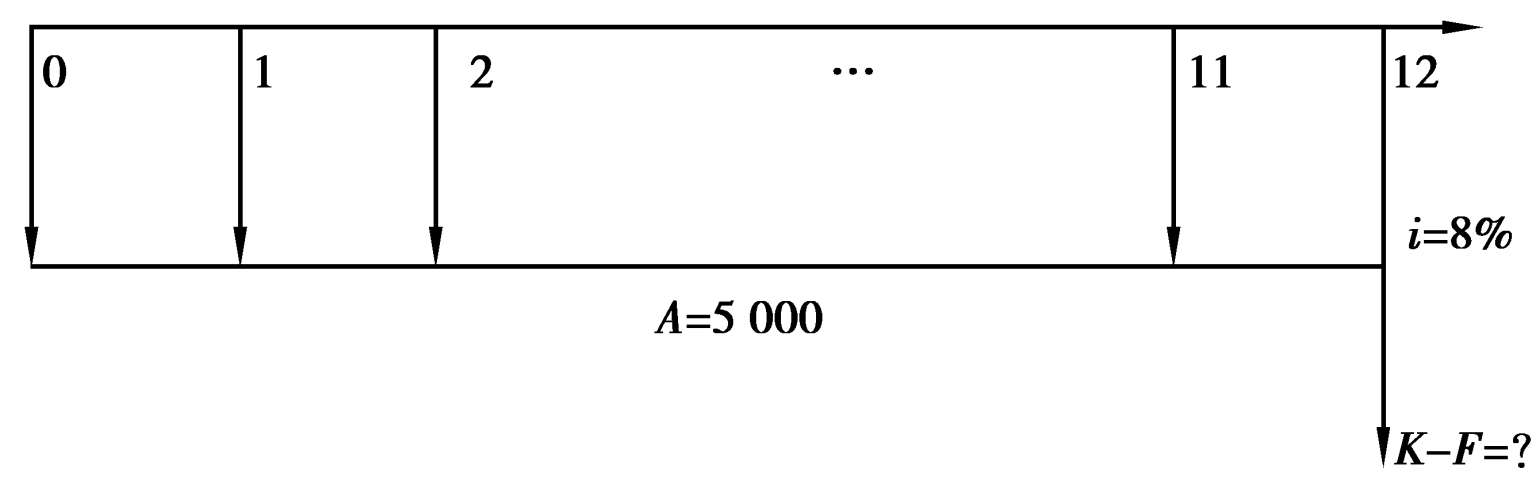

【例 2.18】 某公司租赁写字楼,每年年初支付租金 5 000 元,年利率为 8%,该公司计划租赁 12 年,需支付的租金是多少?

【解】 其现金流量图如图 2.20 所示。

图 2.20 现金流量图

方法 1:由式(2.12)计算,经查表( F / A ,8%,12)= 18.977 1,可得

方法 2:由式(2.13)计算,经查表( F / A ,8%,13)= 21.495 3,可得

(2)预付年金现值(已知预付年金 A ,求现值 P )

预付年金现值是指预付年金中各期等额收付金额在第一期期初(0 时点)的复利现值之和。等额收付 3 次的预付年金如图 2.21 所示。对于等额收付 3 次的预付年金而言,等额收付发生的时点为第一期期初(0 时点)、第二期期初(1 时点)、第三期期初(2 时点)。

图 2.21 预付年金现值现金流量图(1)

方法 1:利用同期普通年金的现值公式乘以(1 + i )计算。

如图 2.22 所示,预付年金现值的计算公式如下:

图 2.22 预付年金现值现金流量图(2)

方法 2:计算期数减 1 的方法。

如图 2.23 所示,预付年金现值的计算公式如下:

图 2.23 预付年金现值现金流量图(3)

注意

n 指的是等额收付的次数,即 A 的个数。

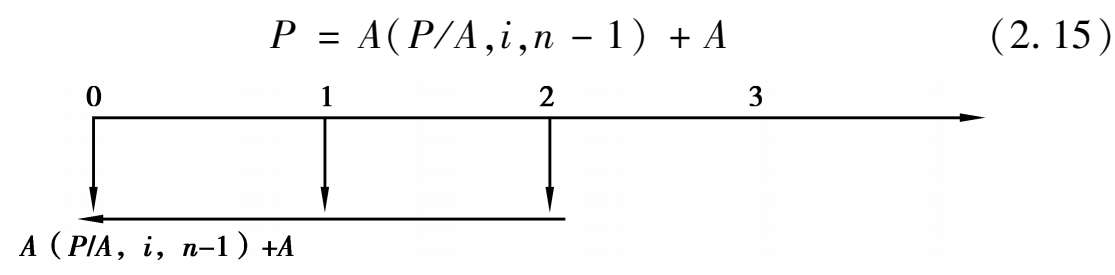

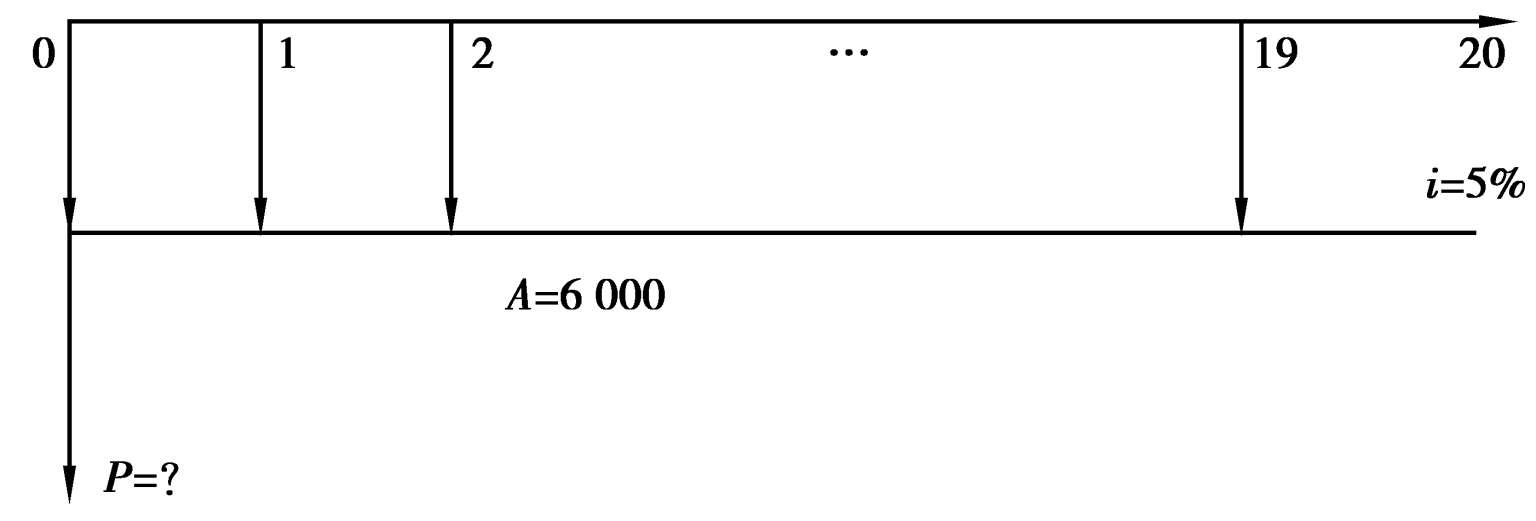

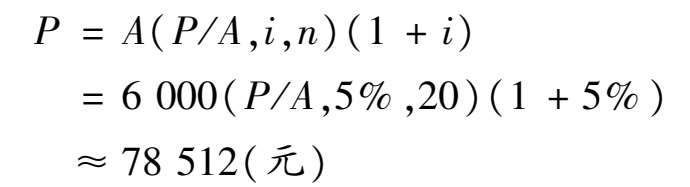

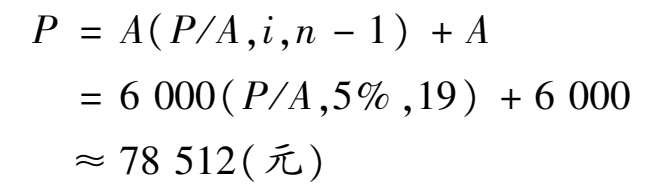

【例 2.19】 某人分期付款购买住宅,每年年初支付 6 000 元,20 年还款期。假设银行借款利率为 5%,该项分期付款如果现在一次性支付,需支付的现金是多少?

【解】 其现金流量图如图 2.24 所示。

图 2.24 现金流量图

方法 1:由式(2.14)计算,经查表( P / A ,5%,20)= 12.462 2,可得

方法 2:由式(2.15)计算,经查表( P / A ,5%,19)= 12.085 3,可得

递延年金是指第一次收付款发生时间是在第 2 期或者第 2 期以后的年金。它是普通年金的特殊形式,凡不是从第 1 期开始的年金都是递延年金。

(1)递延年金终值

递延年金终值的计算方法与普通年金终值的计算方法相似,其终值的大小与递延期限无关。

(2)递延年金现值

递延年金现值是自若干时期后开始每期款项的现值之和。其现值计算方法有以下两种:

提示

现金流量图的绘制依然是关键。

①方法 1:

第 1 步:把递延年金看成 n 期普通年金,计算出递延期末的现值;

第 2 步:将已计算出的现值折现到第 1 期期初。

②方法 2:

第 1 步:计算出( m + n )期的年金现值。

第 2 步:将计算出的( m + n )期年金现值扣除递延期 m 的年金现值,得出 n 期年金现值。

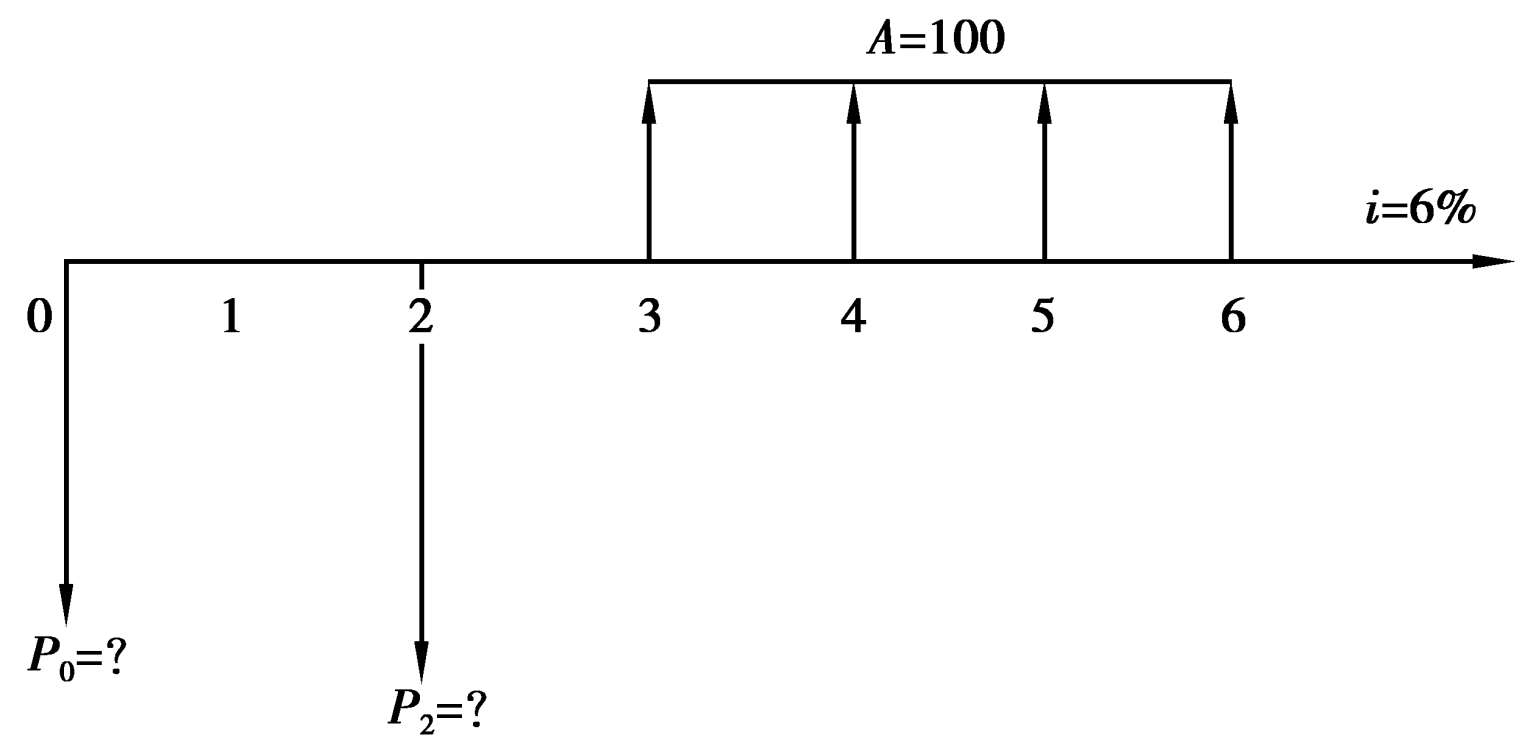

【例 2.20】 若前两年没有年金发生,从第 3 年起连续 4 年每年末有年金 100 元。假设银行利率为 6%,其递延年金现值为多少?

【解】 其现金流量图如图 2.25 所示。

图 2.25 现金流量图

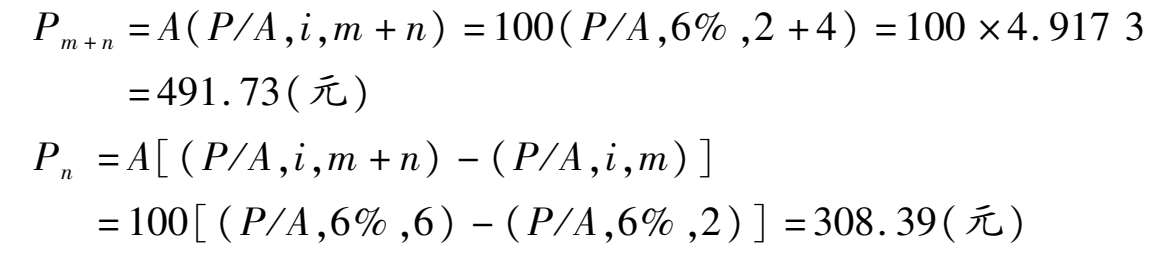

(1)方法 1

第 1 步:计算 4 期的普通年金现值。

第 2 步:将已计算的普通年金现值折现到第 1 期期初。

(2)方法 2

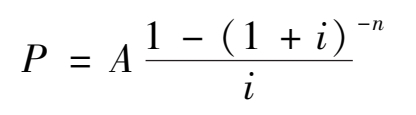

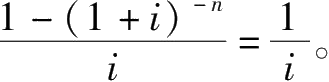

永续年金是指无限期支付的年金,如优先股股利。由于永续年金持续期无限,没有终止时间,所以没有终值,只有现值。永续年金可视为普通年金的特殊形式,即期限趋于无穷的普通年金,其现值的计算公式可由普通年金现值计算公式推出:

当 n →∞时,因为(1 + i )大于 1,所以(1 + i ) n 为无穷大。因为(1 + i )- n = 1 /(1 + i ) n

所以,当

n

→∞时,(1+

i

)-

n

= 0,

永续年金现值计算如下:

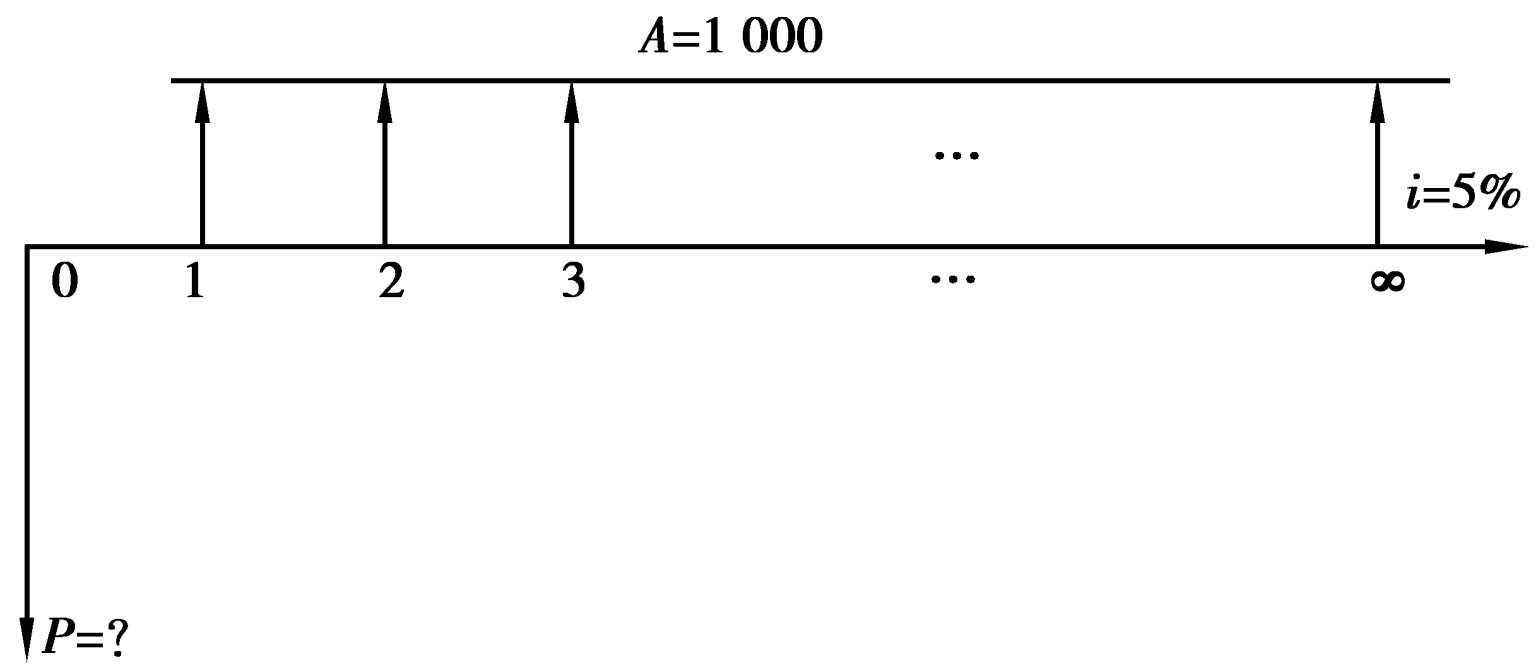

【例 2.21】 拟建立一项永久性的奖学金,每年计划颁发 1 000 元奖金。若利率为 5%,现在应存入多少钱?

【解】 其现金流量图如图 2.26 所示。

图 2.26 现金流量图

由式(2.14)计算,可得

在经济分析中,复利计算通常以年为计息周期。但在实际经济活动中,计息周期有半年、季、月、周、日等多种。当利率的时间单位与计息期不一致时,就出现了名义利率和实际利率(有效利率)的区别。在经济活动中,区别名义利率和实际利率至关重要。是赔是赚不能看名义利率,而要看实际利率。

想一想

(1)假设名义利率为6%,求半年复利一次的年实际利率。

(2)某人将 1 万元存入银行,两年以后的本利和是多少?

(1)名义利率( r )

名义利率是指按年计息的利率,即计息周期为一年的利率。它是以一年为计息基础,等于每一计息期的利率与每年的计息期数的乘积。

(2)实际利率( i )

实际利率又称为有效利率,是把各种不同计息的利率换算成以年为计息期的利率。

名义利率和实际利率的计算需要分以下几种情况。

(1)实际利率时间单位与计息期一致

【例 2.22】 假设名义利率为 6%,每季度复利一次,求每季度的实际利率。

【解】

每季度计息期的实际利率:

i

=

= 1.5%

= 1.5%

【例 2.23】 假设名义利率为 6%,每半年计息一次,求每半年的实际利率。

【解】

每半年计息期的实际利率:

i

=

= 3%

= 3%

则 3%为(半年)有效利率。

注意

(年)名义利率=每一计息期的有效利率×一年中计息期数

如例 2.23 中为 3%×2 = 6%——(年)名义利率

(2)实际利率时间单位与计息期不一致

式中 r ——名义利率;

m ——每年计息次数;

i ——实际利率。

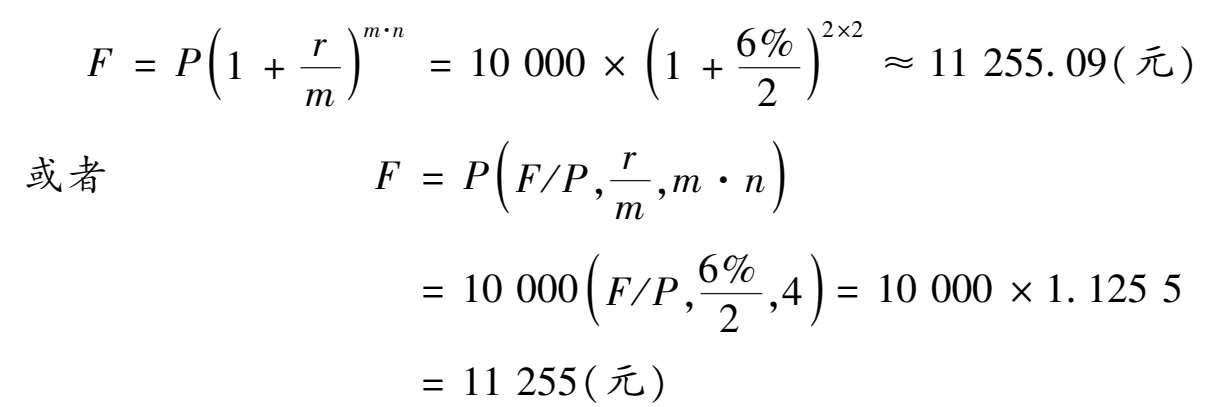

【例 2.24】 假设名义利率为 6%,半年复利一次,求年实际利率。

当实际利率时间单位与计息期不一致时,也可以采用另一种方法计算本利和。即不计算实际利率,而是相应调整有关指标,将利率变为 r / m ,计息期变为 m · n ( n 为计息年数, m 为一年内的计息次数),则本利和计算公式为:

或者

【例 2.25】 假设名义利率为 6%,某人将 10 000 元存入银行,半年复利一次,求两年以后的本利和是多少?

【解】 方法 1:先将名义利率转换为实际利率,然后按实际利率计算资金的时间价值。

方法 2:根据式(2.19),将利率变为 r / m ,计息期数变为 m · n ,计算本利和。

想一想

在名义利率相同的情况下,为什么每年的计息周期越多,年实际利率就越大呢?

实际上,计息周期越多,意味着资金能够投入更多轮的“利滚利”环节,计息越频繁,本金增加得越早越快,产生的利息也越多,则年实际利率也就越大。

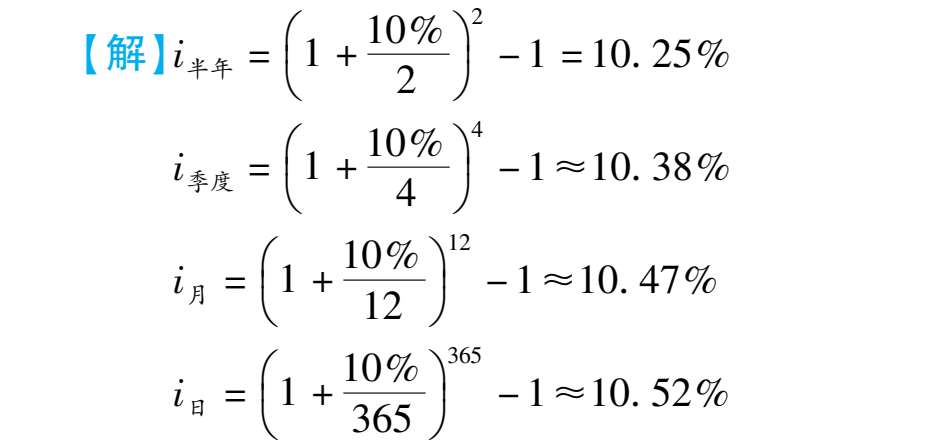

【例 2.26】 设名义利率为 r = 10%,则半年、季度、月、日的年实际利率为多少?

【例 2.27】 某企业年初存款 10 万元,年利率为 10%,半年复利一次,到第 10 年末,该企业可得到的本利和为多少?

【解】 方法 1:先将名义利率转换为实际利率,然后按实际利率计算资金的时间价值。

方法 2:根据式(2.19),将利率变为 r / m ,计息期数变为 m · n ,计算本利和。

【例 2.28】 某工程项目为了筹集资金,决定向银行贷款,甲银行年利率为 16%,每年计息一次;乙银行年利率为 15%,每月计息一次,比较哪个银行的贷款对项目有利?

【解】 计算两银行的实际利率。

显然 i 甲 < i 乙 ,故甲银行的贷款对项目有利。

实际利率代表了所获得的实际效益,因此可用它来比较不同名义利率的效益。

(1)若名义利率一定,则年实际利率与一年中计息次数的关系为()。

A.计息次数增加,年实际利率不变

B.计息次数增加,年实际利率减少

C.计息次数增加,年实际利率增加

D.计息次数减少,年实际利率增加

(2)资金的时间价值是指()。

A.可用于储蓄或贷款的资金在储蓄或贷款时所产生的利息

B.资金在生产和流通过程中随时间推移而产生的增值

C.现在的资金在将来支付时所付出的福利损失

D.现在的资金在将来使用时所能获得的收益

(3)单利计息和复利计息的区别在于()。

A.是否考虑先前计息周期累计利息的时间价值

B.是否考虑本金的时间价值

C.是否考虑资金的时间价值

D.是否考虑利率的变化

(4)如果以单利方式借入一笔资金 1 000 元,年利率为 10%,则第2 年年末应还的本利和为()元。

A. 1 200

B. 1 150

C. 1 210 元

D. 1 250 元

(5)已知某笔贷款的年利率为 15%,借贷双方约定按季度计息,则该笔贷款的实际利率为()。

A. 15%

B. 15.53%

C. 15.87%

D. 16.5%

(6)对一个系统进行工程经济分析时,通常把该系统在考察期间各时点实际发生的现金流入和流出称为()。

A.净现金流量

B.资金流量

C.现金流量

D.现金流动

(7)现金流量的性质是对特定的人而言的。对投资项目的发起人而言,在横轴下方的箭线表示()。

A.现金流出

B.现金流入

C.费用

D.根据具体情况而不同

(8)资本回收系数( A / P , i , n )中的等额分付值 A 每一次支付都发生在每一期的()。

A.期初

B.期末

C.期中

D.年初

(9)某夫妇估计 10 年后儿子上大学需要一笔大约 5 万元的资金,现需存入()万元,才能保证 10 年后儿子上学所需。(年利率为 3%)

A. 35

B. 538

C.

3.72

D. 2.73

(10)某人从 40 岁开始储蓄养老金,每年年末向银行存入 5 000

元则 60 岁退休时可提取的退休金为()元。(年利率为 6%)

A. 106 000

B. 116 543.22

C. 139 872.96

D. 183 927.96

(1)资金具有时间价值,两笔等额的资金发生在不同时点,它们在价值上存在()差别。

A.发生在后的资金价值高

B.发生在前的资金价值高

C.发生在后的资金价值低

D.发生在前的资金价值低

E.无论何点价值相等

(2)下面关于时间价值的论述,正确的有()。

A.一般而言,时间价值按复利方式计算

B.一般而言,时间价值按单利方式计算

C.同等单位的货币,其现值高于终值

D.资金投入生产才能增值,因此时间价值是在生产经营中产生的

(3)某企业贷款 5 000 万元,贷款期限 3 年,按每年 8%的单利计算和复利计算,则到期应还的本利和分别为()万元,()数值大。

A. 8 000

B. 6 200

C. 6 298.5

D.单利法的本利和

E.复利法的本利和

(4)影响资金等值的因素有()。

A.资金的数量

B.资金发生的时间

C.利率(或折现率)的大小

D.现金流量的表达方式

E.资金运动的方向

(1)年利率一定的情况下,计息周期越短,则年实际利率就越大。()

(2)不同时间上发生的不等金额,其货币的价值可能相等。()

(3)资金的时间价值可以理解为对消费者放弃现时消费的一种补偿。()

(4)利率是表示资金时间价值的绝对尺度,利息是表示资金时间价值的相对尺度。()

(5)把某一时点的资金金额换算成另一时点的等值金额的过程称为“折现”。()

(1)某人存入银行 10 000 元,年利率为 5%,5 年后还清本利。问按单利和复利计息法,他到期可收到的本利和是多少?

(2)假如你要贷款 100 万元投资,有两家银行愿意提供贷款,甲银行贷款年利率为 16%,按月计算;乙银行年利率为 17%,按年计息,5 年后本息一起还,问你从哪家银行贷款?

(3)现在存款 2 000 元,年利率为 10%,半年复利一次,则第 3 年年末存款本利和是多少?(请分别用两种方法计算)。

(4)下列等额支付的终值为多少?

①年利率为 6%,每年年末存入银行 100 元,连续存款 5 年。

②年利率为 10%,每年年末存入银行 200 元,连续存款 10 年。

(5)某企业预计在 10 年内每年从银行提取 100 万元,问:从现在起至少应存入多少现金(银行利率为 6%)?