下载掌阅APP,畅读海量书库

立即打开

长江三角洲地区主要运输方式的现行运营成本已通过计算导出。运营成本对运输方式的选择有影响,但在目前运输能力不足的情况下,这种影响程度较小。同时,各种运输方式的成本投入以及在同一种运输方式的各运输公司的成本投入均存在不一致的情况(见方框,资源价格)。通过分析客货运输所采用的标准车辆和船舶运营成本的各个组成部分(如工资、燃料、维修和建设投资等),计算出各运输方式的运营成本。这些运营成本是通过对现有运营成本进行标定计算出来的,并尽可能反映典型运输企业目前的运营成本。公路和铁路车站的运营成本包括在这两种运输方式的平均运营成本中。机场的运营成本也包括在飞机的平均运营成本中。港口的运营成本则单独考虑。

除实施门到门服务的卡车外,成本还包括在各个端点进行集疏运的运输成本和中转成本。

计划价格和议价的双轨制,使得成本不能真实体现资源的经济成本。例如,企业可以不支付土地使用成本,企业可以得到低息贷款,以及可以从其它企业以计划价购得生产资料,其它企业也同样有这样的问题。将来的运营成本将以经济价格为基础(即其中不含任何财政补贴和优惠条件)进行核算,详见第七章。就每一种运输方式而言,现有每种典型运输工具的财务运营成本,将在以下章节中加以讨论。所有价格均以 1991 年的价格表示。

80 年代初,中国在实行经济改革之前,物资的生产和销售是由国家控制的,商品的分配和定价是中央政府决定的。这种情况下的价格称为“计划价格”(亦称“平价”)。因实行经济改革,使计划系统以外的经济活动得到发展。根据各种特定的情况,这种经济活动的价格有很多种类,如“计划内议价”、“计划外议价”和“市场价格”等。在运输行业,这类价格都要比计划价格高。国营企业和集体企业一般可根据 1982年(放开经济之前)的资源消耗量,继续以平价购得那一部分的资源商品。对于所需资源不足部分,这些企业则必须以议价进行采购。因此,生产发展快速的产业以平价得到生产投入的比例会相应减小。相反,生产发展缓慢的产业以平价得到生产投入的比例却相对较大。在议价被允许上涨到一种平衡水平的同时,计划价格仍继续处于较低的水平。以上情况导致了一种商品的多种价格,例如公路运输用的汽油,计划价为 0.62 元/升,半议价为 1.15 元/升,而议价则为 1.50 元/升左右。

公路运输成本

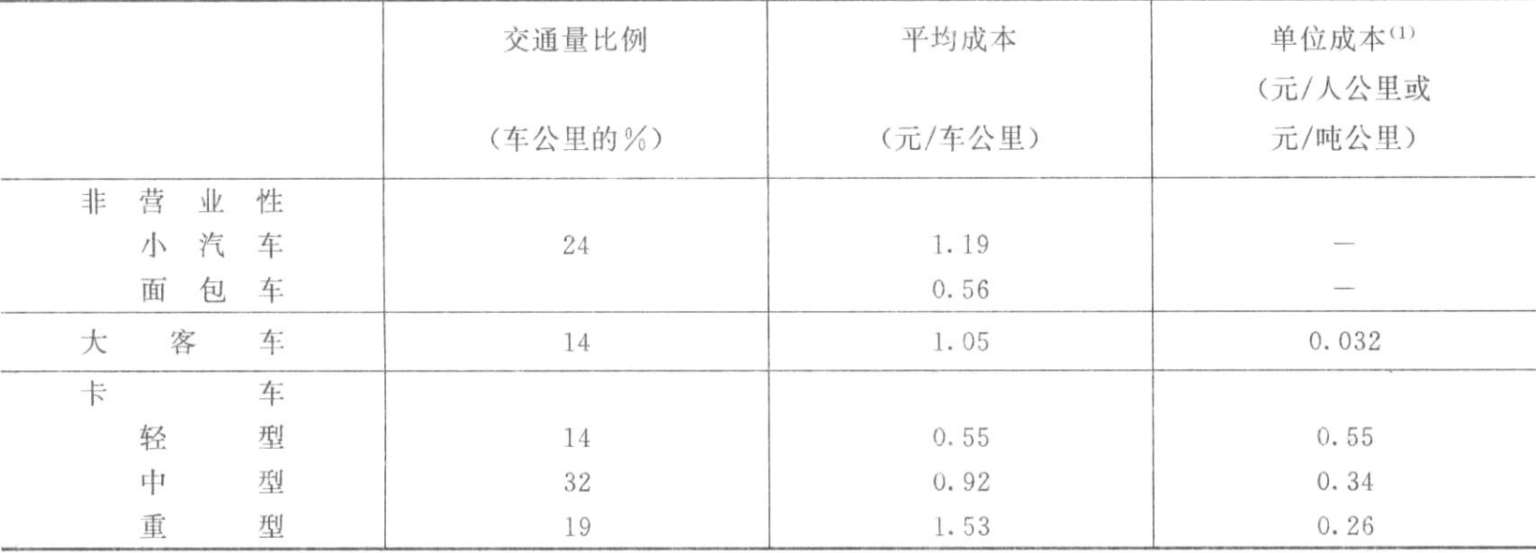

汽车运营成本按车辆级别分成三种类型:

·非营业性客车(多为小汽车和面包车)。

·大客车,比较典型的有 42 个座位,平均实际载客 33 人。

·卡车,又具体分为轻型卡车、中型卡车和重型卡车(它们的有效载重为 2 吨、5 吨和 10 吨),其平均实际载重为 1.0、2.7 和 6.0 吨。

汽车运营成本一般由两部分组成:

·与运营距离有关的成本(燃油、润滑油、轮胎和保养以及折旧);

·与运营时间有关的成本(利息、乘务人员工资、保险、间接费用、牌照和其它费用以及折旧)。

这些成本项目都是某种资源(如燃料油、润滑油和轮胎)的消耗量与该种资源单位成本的乘积。现有很多有关国外各种车辆资源消耗的数据,被储存于“公路设计和养护模型”(HDMⅢ)。本项研究采用了这个模型,并结合上海同济大学已做的工作和中国现实情况对模型参数作了标定。根据本地区运输企业的特点,在必要的地方,对成本作了一些变动,以求更加切合实际。公路运输成本的计算,将长江三角洲地区公路的V/C率假定为 0.6,路面不平整度假定为 5 米/公里;线路的 78 %在平原和微丘地区,18 %在丘陵地区,其余 4 %在山区。

如上列方框内所述(资源价格),一般一种资源有多种价格,例如燃油就是这种情况。用于计算车辆运营成本的单位成本,是一般运输公司实际消耗的成本。就燃油而言,现行平均财务价格是以 60 %的计划价,40 %的半议价进行计算的。计算运输企业现行的基本费用时,采用了 5 %的利率与车辆的原购置价。对非营业性车辆采用了现行车价,因这些车辆比较新。估算出的车辆现行的平均财务运营成本归纳在表 4.14。燃料和车辆保养是营业性车辆成本的两个大项,它们的比例占到总成本的一半以上。某些车型的运营成本可能与这些值有所不同,这是由于不同的运营条件和价格所致。

表4.14 现有公路车辆财务运营成本(1991 年价格)

注:(1)按平均装载量计。

铁路运输成本

铁路投资研究已经对铁路成本进行了分析,本项研究将以此为基础。铁路投资研究的主要目的是研究缓解铁路运力不足的有关问题和措施,它主要着眼于增支成本,而不是本项研究作为广泛的运输规划工作所需的平均成本。因此,对铁路投资研究所估算的成本作了一些修正,以求测算与铁路总运营成本相一致的单位成本。这项工作,有三项基本指导原则:

·与某项活动有关的劳务管理费用,列入这项活动的劳动力直接成本。

·与材料使用有关的管理费用(例如燃油的装卸与运输的费用),列入材料的直接成本。

·对劳动力非生产时间进行补贴(如火车司机只能有部分时间在机车上,其余时间则需接受有关管理和整备工作)。

铁路投资研究没有包括铁道部和各路局的管理费用以及编组站的成本,这两项将单独来考虑。按平均水平,铁路投资研究直接测算了铁道部大约 66 %的总运营成本;其余 34 %在成本计算过程中作为成本补偿。但为了满足长江三角洲地区综合运输研究的特殊要求,因此有必要对铁路投资研究中的成本关系作一些修正。例如将与旅客有关的成本和与货物有关的成本分开,将比重大的成本归为与特定运营资源有关的成本。修正过程包括:修正铁路投资研究系统中资源消耗(大约只包括中国 75 %的铁路消耗),使其与铁道部的全路资源消耗相协调;修正铁路投资研究模型的系统成本,增加编组成本使其与铁路的总支出相协调;以长江三角洲地区综合运输研究所依据的铁路资源消耗为基础调整铁路投资研究的单位成本。

铁路投资研究的成本是以 1989 年为基准的,这些成本再增加 13.4 %被换算为 1991 年的价格,以与铁道部总成本的平均增长相一致。考虑到长江三角洲地区的运营条件较好(本地区地势比较平坦),铁路运营成本要比全国水平低 10 %。测算的 1991年本地区的铁路运营成本可分为:可变成本;包括固定维修成本;包括重置资本成本(见表 4.15)。后一项成本乘以总的旅客人公里和货物吨公里,等于铁道部 1991 年运营开支的估算值。

表4.15 现有铁路财务运营成本的估算(1991 年价格)

驳船运输成本

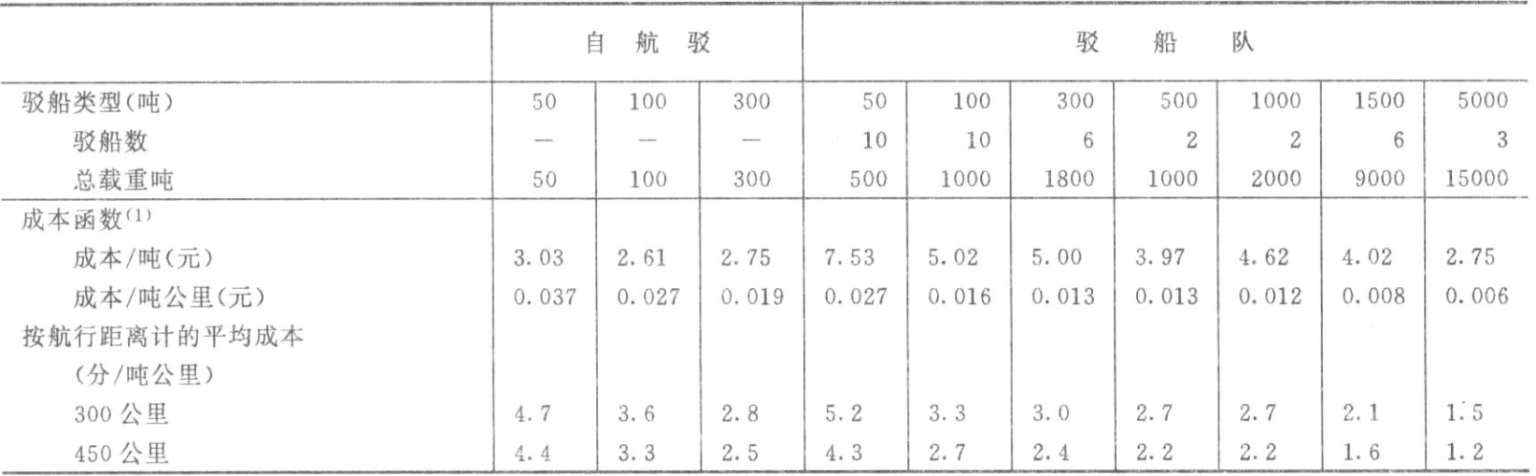

对在长江三角洲地区使用的驳船,已经选择一些代表船型进行了船舶运营成本的估算。这些船型包括三种自航驳和七种驳船队。各种类型驳船的运营区域不总是很明确的。6 × 1500 吨和 3 × 5000 吨驳船队一般在长江中航行,但 5000 吨的驳船在宁波——长江的沿海航线上也能看到。1500 吨以下驳船大多数在运河中航行,但也在长江运营。

驳船成本分为固定成本(折旧和利息、维修成本、船员成本、保险费和间接费用)和可变成本(燃油、润滑油、船闸和航道收费)。船舶运营成本的一个主要特征是,船舶在港停泊时间和平均航行距离的综合作用,影响这些船舶所能承担的年运输任务。航距短航次多的船舶所能完成的吨公里数,要比航距长航次少的同类船舶少,因为它每一航次都要在港口停泊数天。

驳船每年的折旧成本,按驳船的历史成本计算。企业对船舶贷款所支付的利息,因船舶购置时间的不同而有差别。计算时采用了 5 %年均利率。

现在驳船的马力/吨位比较低(为其它国家驳船马力/吨位比的一半或不到一半),因此燃油消耗高、船速低。另一方面,船舶的维修成本也很高,一般每年的维修保养成本为驳船价值的 8 %到 10 %之间。自航驳的船员数量比较少,但驳船队的船员数量比较多(无人驳组成的船队例外),每条驳船一般为 3到 5 人,拖轮的船员数量为 6 到 10 人。

航道费占航运总成本的 4.5 %左右,这种航道费大约为长江航道费的 2/3。过闸收费也很高,每个吨位过闸费一般大约为 0.26 元。船闸还会造成航行的延误,在高峰期间候闸时间可以长达数天。但是,船闸在长江三角洲地区的分布不均匀,除了大运河以外,大量船舶是不过闸的。因此,船闸的影响不包括在一般船舶运营成本中。

驳船的运营成本如表 4.16 所示。由于劳动力成本低和驳船采用历史资本价值,因此有的自航驳船的运营成本相对而言比较低。50 吨自航驳船的成本要低于相同规格驳船队的单位成本,这就是大量使用小型自航驳船的一个因素。平均航程为 300 公里10 × 100 吨驳船队的运营成本,用来作为内河航道上的典型运营成本。长江航运船舶的平均航程为450 公里,它们的平均成本是由以下代表船型组合计算的:6 × 1500 吨的驳船队占 70 %,3× 5000 吨的驳船队占 30 %,据此得到的运营成本为 1.5 分/吨公里。

表4.16 现有驳船财务运营成本(1991 年价格)

注:(1)总成本等于每吨公里成本与距离(公里)乘积之和。年利率为零。

轮船运输成本

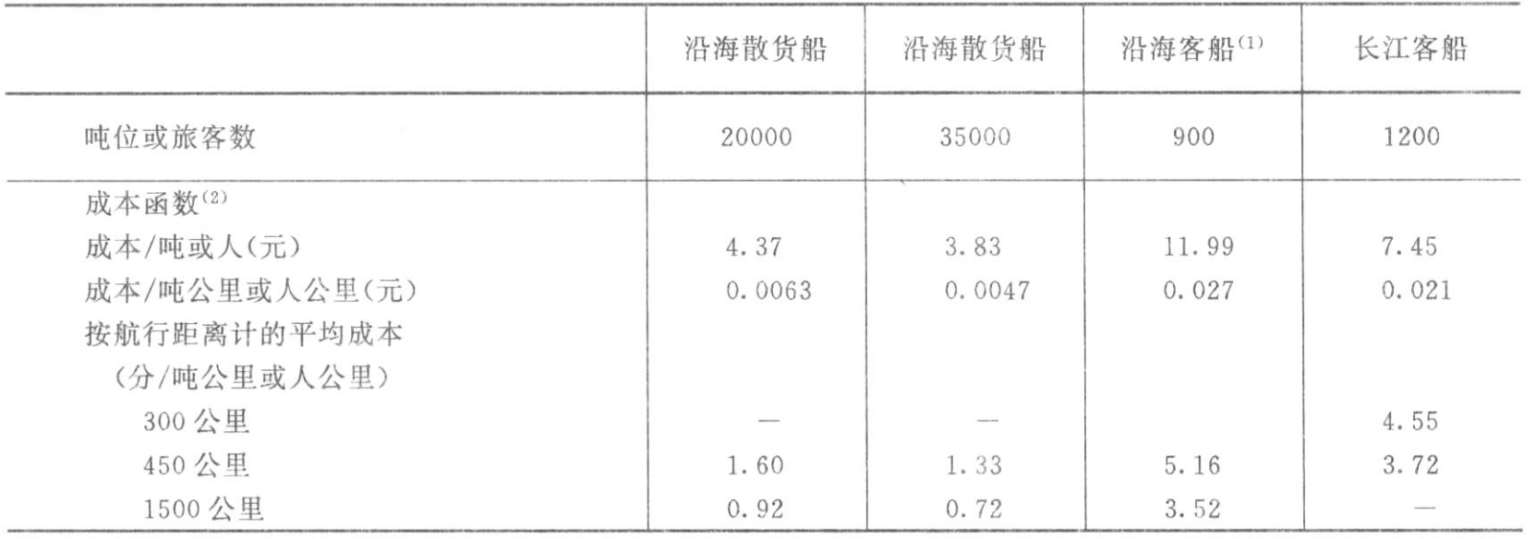

轮船运营成本的计算方法与驳船相同。计算时考虑了两种散装货船,一种总载重吨位为 2 万吨,另一种总载重吨位为 3.5 万吨,目前这两种货船的使用比例基本相等。这些货船的平均航程为 1500 公里。

客轮,考虑了航行于沿海和长江的两种船型,在后一种客轮的运营成本中要包括航道费。沿海客轮每一航次还载带了 1000 吨左右的货物。这些货物的收入可补偿客轮运营成本的 20 %,在确定客运成本时,这一因素给予考虑。

资本成本的计算采用了 5 %的利率。轮船的运营成本如表 4.17 所述。

表4.17 现行轮船的财务运营成本(1991 年价格)

注:(1)沿海客船成本仅施加到旅客身上。载货时要折减。

(2)总成本=每吨成本+每吨公里成本×距离(公里)。不包括港口成本。

内贸港口成本

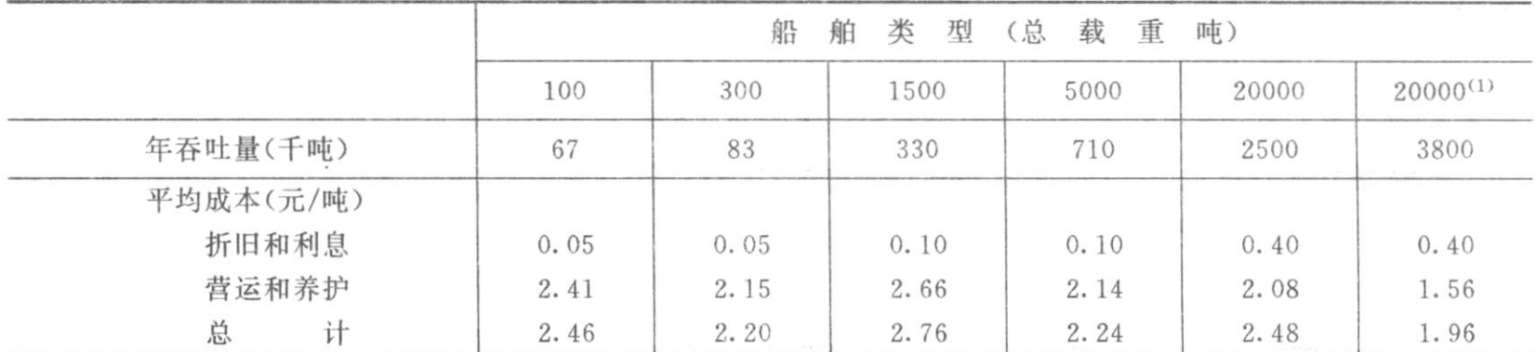

港口的运营成本,根据港口的港龄、港口所接纳船舶和装卸货物的不同而有相当大的变化。在很多情况下,为小驳船服务的港口没有规范的基础设施。在这些限制条件下,大约估算了港口现行的平均财务运营成本。在分析中,考虑了所需的码头长度、起重机和仓储面积以及配套的装卸设备、码头劳动力和管理人员等,并据此计算出各类典型船舶所需设施的成本。由于许多设施的使用期相对较长,并经多年折旧,净值已很小。折旧成本和利息费用已调整到目前运价能够回收的水平,但只能回收港口基础设施重置价值的很小一部分。典型的港口现行运营成本如表 4.18 所示。

表4.18 现行港口财务运营成本(1991 年价格)

注:(1)对散货而言。

航空运输成本

航空运营成本通常分为与飞机运营(如燃油、机组人员、飞机保养和飞机购置费用)有关的成本和与航站成本以及航空公司间接费用有关的成本。

国内航线使用的典型机型(或者相当的机型)为福克 27 和麦道 82。飞机的年度总运营成本与它们的平均航程、每年的飞行次数有关。就目前而言,飞机的利用率仍比较低,但飞机的平均客座率却很高。在长江三角洲地区使用的大多数飞机都比较新,因而,计算其资本成本时采用 6.8 %利率。表 4.19 为典型机型的运营成本。这些运营成本不包括机场基础设施的资本成本,如要回收重置成本的话,这部分资本成本估计为 11 元/人。

表4.19 现行飞机的财务运营成本(1991 年价格)

其它

表4.20 列出了货集疏运的典型成本。表 4.21为现行的货物装卸费率。

表4.20 货物集散运输典型平均成本单位:元/吨

注:在运输分析中采用平均的货物集散运输。

运输成本小结

现行长途运输车辆和船舶的客货运营成本分别汇总在表4.22和表4.23中。有关固定基础设施养护和建设的具体成本(例如:公路车辆支付的公路养路费和内河航道的航运支付养护费,以及铁路线路所发生的费用)和有关运载工具运营的成本,分开列出。

表4.21 货物装卸费率单位:元/吨

在比较表 4.22 各种运输方式的成本时必须谨慎,因为各种运输方式所完成的运输距离和服务特点是不一样的,各种货物及各种运输方式的集疏运成本的变化幅度也是不一样的。

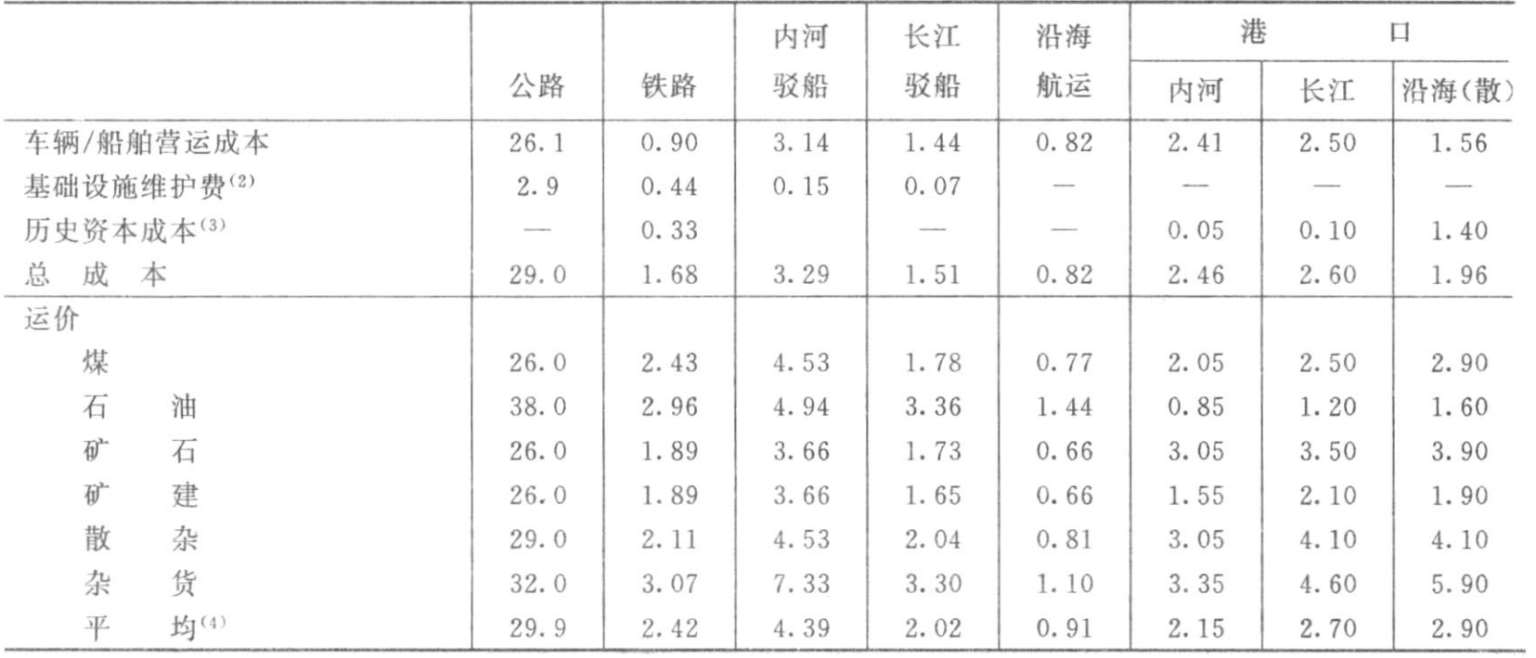

表4.22 现行货物运输的平均财务营运成本和运价 (1) 单位:分/吨公里

注:(1)运输的运营成本和运价的计算按公路 200 公里、铁路 700 公里、内河驳船 300 公里、长江驳船 450 公里和沿海船运 1,500 公里的典型运程。港口成本的单位是元/吨。

(2)通过公路车辆和航道船舶现行费收所回收的费用,铁路所发生的费用同此。

(3)除公路以外,都指固定基础设施的成本,铁路包括机车。

(4)根据货物运量进行加权平均,不包括石油运输,因为石油运输需要特殊车辆和船舶。

表4.23 现行旅客运输的平均财务营运成本和运价 (1) 单位:分/人公里

注:(1)运输的运营成本和运价的计算按公路 180 公里、铁路 300 公里、长江船 450 公里、海轮 1500 公里的典型运程。

(2)通过公路车辆和航道船舶的现行费收所回收的费用,铁路所发生的费用同此。

(3)除公路以外,都指固定基础设施的成本,铁路包括机车。

(4)是指全票价,折扣票价为 28 分/人公里。

运价

国家铁路、交通部直属水运和民航的运价由国家物价局制定;公路、地方水运和地方铁路的运价是地方物价局根据国家指导原则颁布的,因此各个省份的运价有所不同。运价是根据多种因素制定的,其中包括货种、车型或船型和载重吨位。尽管国营和集体的公路和内河运输企业可根据当地情况较灵活地对运价作一些浮动,但它们需要遵循这些基价。厂矿企业可以用它们的车辆为第三者服务,但也必须遵循用于公共运输企业的运价。

对个体运输者的控制主要是防止滥收费。许多地区,个体运输可以收取比基价高 15 %的运价,以补偿它们的高价投入(例如燃油)。但个体运输常按自己的意愿制定低运价。因此,和国营、集体企业不同,从个体运输那里得到打折扣的运价是很普遍的事情。这对国营和集体运输企业增加了竞争的压力。

现在还没有证据表明在运输流的重载反方向上有折扣运价的情况。长江上下水的客运,存在着方向上的差价,但这反映的是运营条件(上水船比较慢)的差异,而不是运输能力的方向性需求。

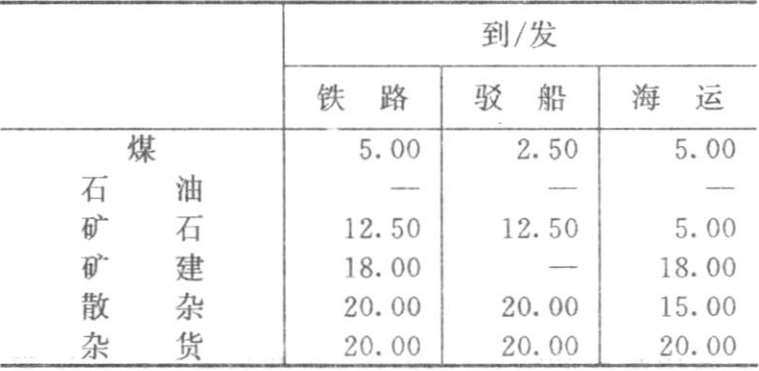

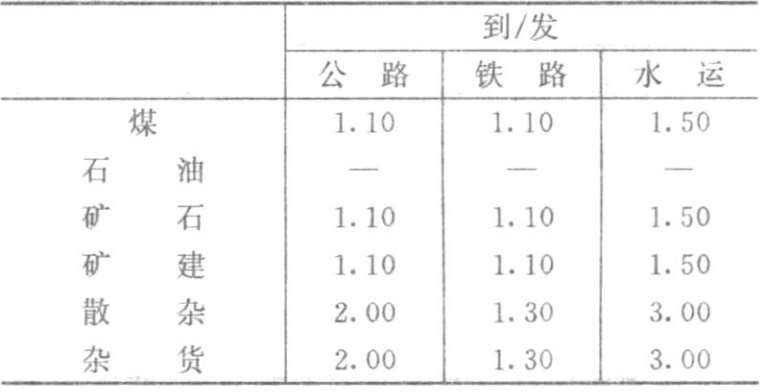

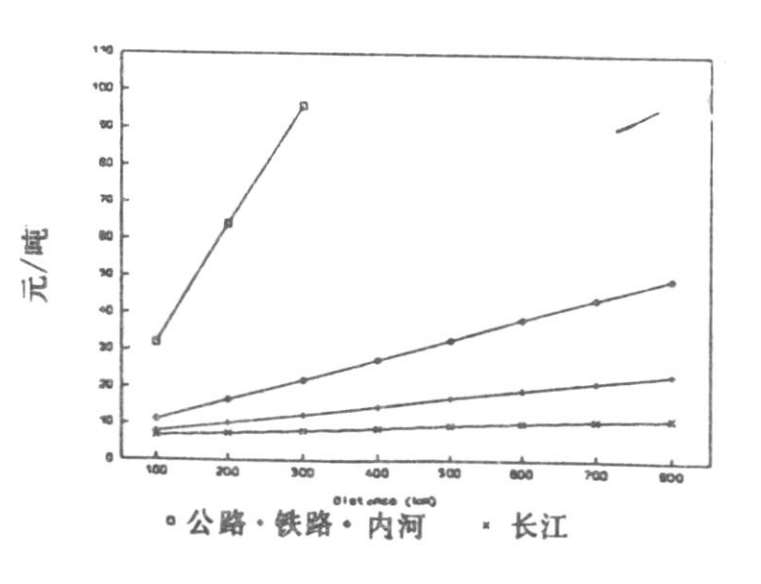

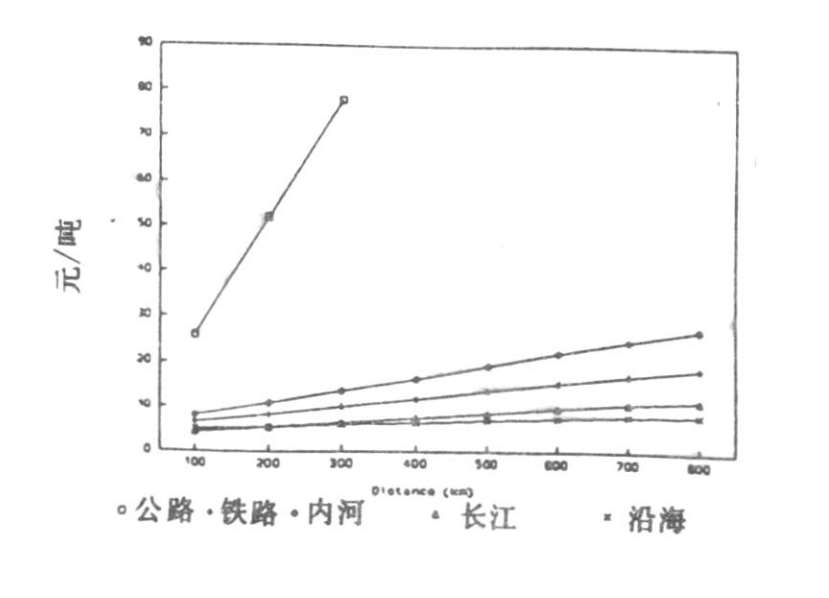

长江三角洲地区综合运输研究考虑了每一类货物的平均运价,如表 4.22 所示。煤炭与杂货的运价比价如图 4.11 和图 4.12 所示。无论如何,公路运输比其它运输方式都要贵些,甚至在100公里以下的短途运输市场上也是如此。长江上的大型驳船和沿海船舶的煤炭运价最低,铁路的煤炭运价则为海运两倍以上。但是,这种比较是不完善的,因为这里面没有考虑在线路两端所发生的非运输费用。

图4.11 现行煤炭运输费率

图4.12 现行杂货运输费率

表 4.22 说明所有运输方式现行的平均货物运价高于它们所采用的车辆或船舶的现行运营成本。水运成本包括港口费,提高了水运平均成本,据此制订的运价将高于现行的运价。公路客运的运价高于其运营成本,但是公路客运单位要经常支付一些额外的地方费用,这就缩小了运价与运营成本之间的差距。计算的铁路和长江客运运营成本也远远低于它们的现行运价。然而,这些运营成本都是按基础设施和运输设备的历史价值计算的,因此运价必需考虑高于现行运营成本,以便投入较高的新固定资产资本。能保证运营成本开支和资产资本回收的运价将在第七章进行论述。