下载掌阅APP,畅读海量书库

立即打开

财务与经济分析,是根据计算所涉及的有关要素及所评价的项目的具体类型而确定的。

必须对分析的目的进行定义:

实体与流量 § 1.3.1

实体与流量 § 1.3.1

项目的增量贡献 § 1.3.2

实施任何项目必须考虑的两个基本因素:

时间因素 § 1.3.3

风险与不确定性 § 1.3.4

经济实体可以是个人、群体(如工匠、农民、商人、消费者等)或法人实体(如企业、银行、政府机构、发展援助机构等),其经济功能主要表现为生产和/或销售产品和服务、收入分配、业务活动融资和消费。

本手册描述的项目分析方法,以经济实体之间的产品、服务和货币流量的研究为基础,如图1.5所示。

图1.5 实体与其外部环境之间的流量交换

实体所使用的资源称为生产要素,为了实现产出,需要投入的现有商品和服务称为中间产品和服务(原材料、半成品和产成品、综合服务)。通常需要三种生产要素:劳动力、资本和自然资源。如图1.6所示。

图1.6 生产实体中的物资流量交换

本手册中生产要素和中间产品与服务一般称为“投入”,经济活动的产品称为“产出”。

项目范围内存在的费用和效益流量并不都是因为项目而产生的,即使没有项目,也会取得某种程度的生产量和服务量。

项目的增量影响是“有项目”和“无项目”时的费用流量与效益流量的差额。如下所示:

项目贡献=有项目时的流量-无项目时的流量

所以:

增量效益=有项目的效益-无项目的效益

增量费用=有项目的费用-无项目的费用

注意,不要混淆无项目情形和项目前的情形。所有的经济活动随时间改变,“无项目”情况的估算应考虑如随着时间的推移,农业增产可能因为“自发”采用更先进的灌溉技术,人口的增长可能导致新土地的开垦,也可能存在非正式手工业生产的增加、基础设施可能恶化等情况。仔细预测无项目的情形,虽然困难,但对估算项目的真实贡献是必要的。

这部分介绍的概念在附录A中有进一步的说明。

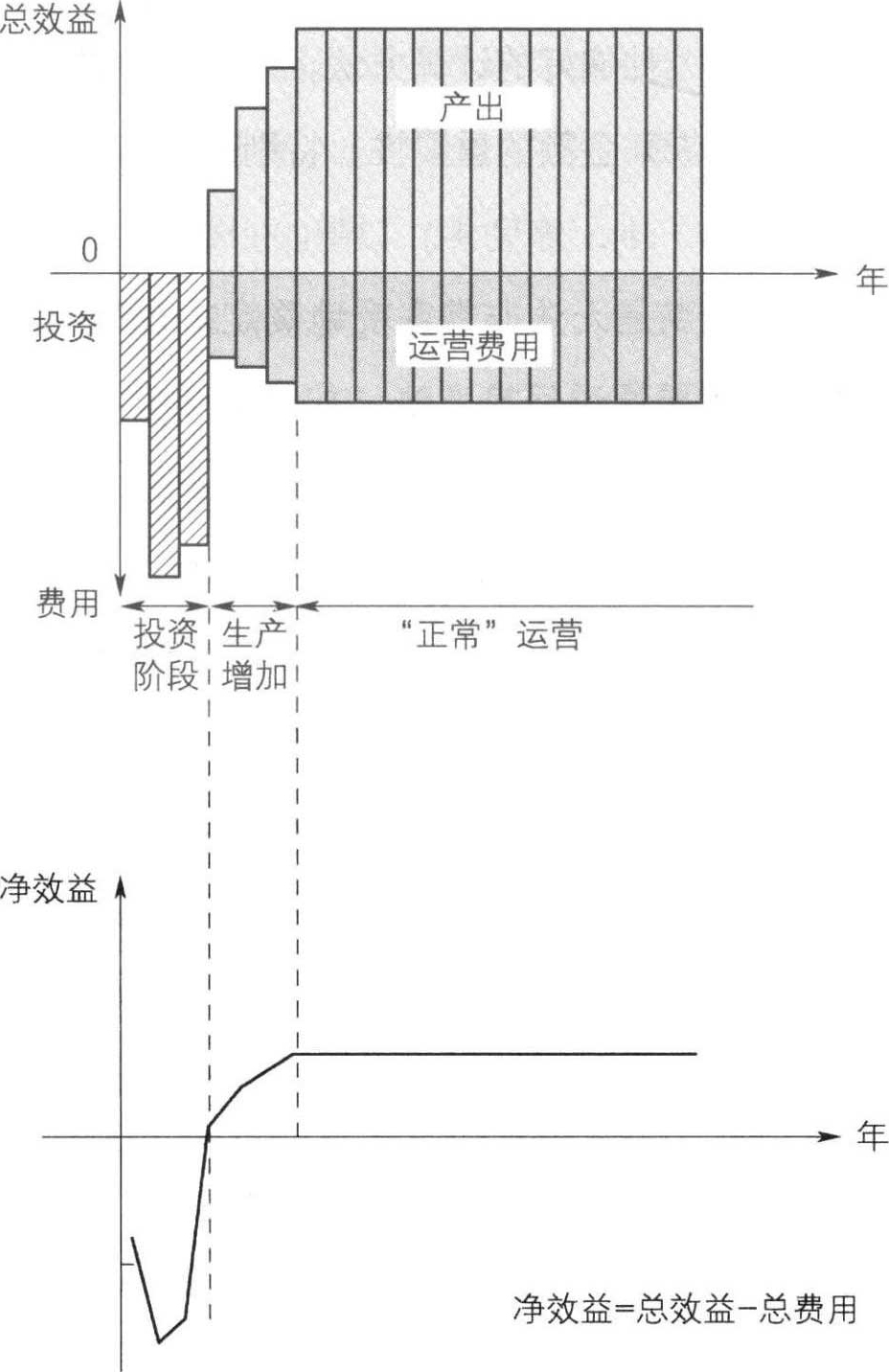

生产性投资产生的净效益流量通常呈“S形”曲线分布。在开始阶段,由于初始投资的发生,净效益流量一般为负,然后随着产出的出现,先出现平稳状态,并继而出现净收益上升,如图1.7所示。

由于投资涉及未来效益和费用,需要考虑时间因素。因此,对不同时期(有时期限可能长达10年甚至更长)发生的费用和取得效益进行比较就显得非常重要。

货币具有时间价值。今天的1欧元要比2年、5年或10年后的1欧元更“值钱”,主要是由于下列三个完全独立的原因造成的:

图1.7 生产项目流量图

(1)价格的整体上升(通货膨胀)削弱了购买力。今天的100欧元比3年后的100欧元能买更多的商品和服务。为了考虑这个因素,很多分析采用不变价格(假设货币购买力不变)。也就是说,假设价格相互之间保持不变,价格上涨对费用和效益的影响相同,对其净余额的影响也如此。

在某些情况下,计算费用和效益采用的是现行价格(如采用交易发生当日的价格)。现行价格可以用于追溯过去或估算未来需要的信贷需求和政府支出。

(2)“对现在的偏好”,这种偏好降低了未来资源相对于现在资源的预期价值。因此,未来的金额(费用或效益)比今天同样金额

的价值要小。折现是项目分析人员在项目评价中考虑这种偏好的计算方法,这使得计算未来金额的现值成为可能。实际上,它降低了未来金额的重要性,特别是距离现在较远的未来将发生的金额。

的价值要小。折现是项目分析人员在项目评价中考虑这种偏好的计算方法,这使得计算未来金额的现值成为可能。实际上,它降低了未来金额的重要性,特别是距离现在较远的未来将发生的金额。

但是,这种方法的主要缺点是无法非常客观地确定折现率(即“货币价值损失的速率”),其取值往往需要通过间接方法(如机会成本)或根据经济政策进行确定。

(3)因为“收益损失”产生的资本报酬。任何项目都涉及资源的使用(如土地、资本、劳动力等),而这些资源可以用在别处。对于特定的用途,从最佳替代方案中得到的效益被用来计量(理论上)本项目收益损失或使用资源的机会成本。因此,任何资源的机会成本代表它用在别处可获得的最高净收益。

项目中资金的资本机会成本通常是以长期不变利率的形式计量,即:

——财务分析:采用平均市场利率;

——经济分析:采用国家(或部门)平均或边际投资收益率。

所有的项目都存在风险和不确定性。由于各种不同的原因,项目的费用、效益和收益率与当初的计划可能出现差异。由于预测未来费用和效益的内在不确定性,预测结果往往会存在一些偏差,但是,最主要的偏差是来自价格与生态、政治与社会因素等方面难以预测的变化。在项目识别和方案制定阶段,应对风险进行识别,并估算其可能发生的概率。

不确定性意味着可能出现下列偏差:

◆费用:如通过引入预备费和通过敏感性分析,估算可能出现的支出超出限额的情况;

◆效益:如通过敏感性分析确定可能出现的高估。

预备费用通常需要在项目计划中予以考虑。通常按基本方案估算值的某一百分比(5%~15%)进行计算。必须指出的是,预备费用的估算不应成为在项目方案确定中削弱工作完整性的借口(参见表1.4,§ 1.2.4)。

事实上,预备费用只是在投资阶段引入,特别是当项目包含大型土木工程建设时。涉及运营阶段的预备费用一般是通过敏感性分析进行处理。

注:这些方法并没有考虑因未来通货膨胀产生的价格上升的影响,这涉及到从不变价格到现行价格的换算(价格上涨的处理——§ A.1)。

在项目计划阶段,费用和效益都只是估算值。由于各种原因,项目执行时实际费用和效益与估算结果可能出现不一致。通过采用敏感性分析方法,可以评价因项目费用和效益的改变,将如何影响项目的经济和财务生存能力。

在财务和经济分析的最后阶段,还将涉及:

◆确认哪些变量是最不确定的;

◆估算这些变量最可能的变化范围;

◆通过下列途径评价经济和财务分析结果对这些变化的敏感程度:

——通过对变量取值范围的计算;

——通过对变量转换值的计算(即净效益降低到不可接受程度时该变量对应的数值)。

通常应对下列变量进行敏感性分析:

◆建设工期延误;

◆达产期的延误;

◆投资费用的增加;

◆经营费用的增加(基于具体项目有关的各种参数的变动,如能源价格、设备价格或诸如汇率、税收或补贴等宏观经济参数的变动);

◆总体预期效益(数量或价格)的减少;

◆项目寿命期缩短。

敏感性分析的结果可能导致对项目整体评估结果进行重大修改。它的关注重点是对项目经济和财务生存能力具有重要潜在影响的变量,以便确定经济和财务分析的可靠性

。因此,它是项目分析的基本要素。