下载掌阅APP,畅读海量书库

立即打开

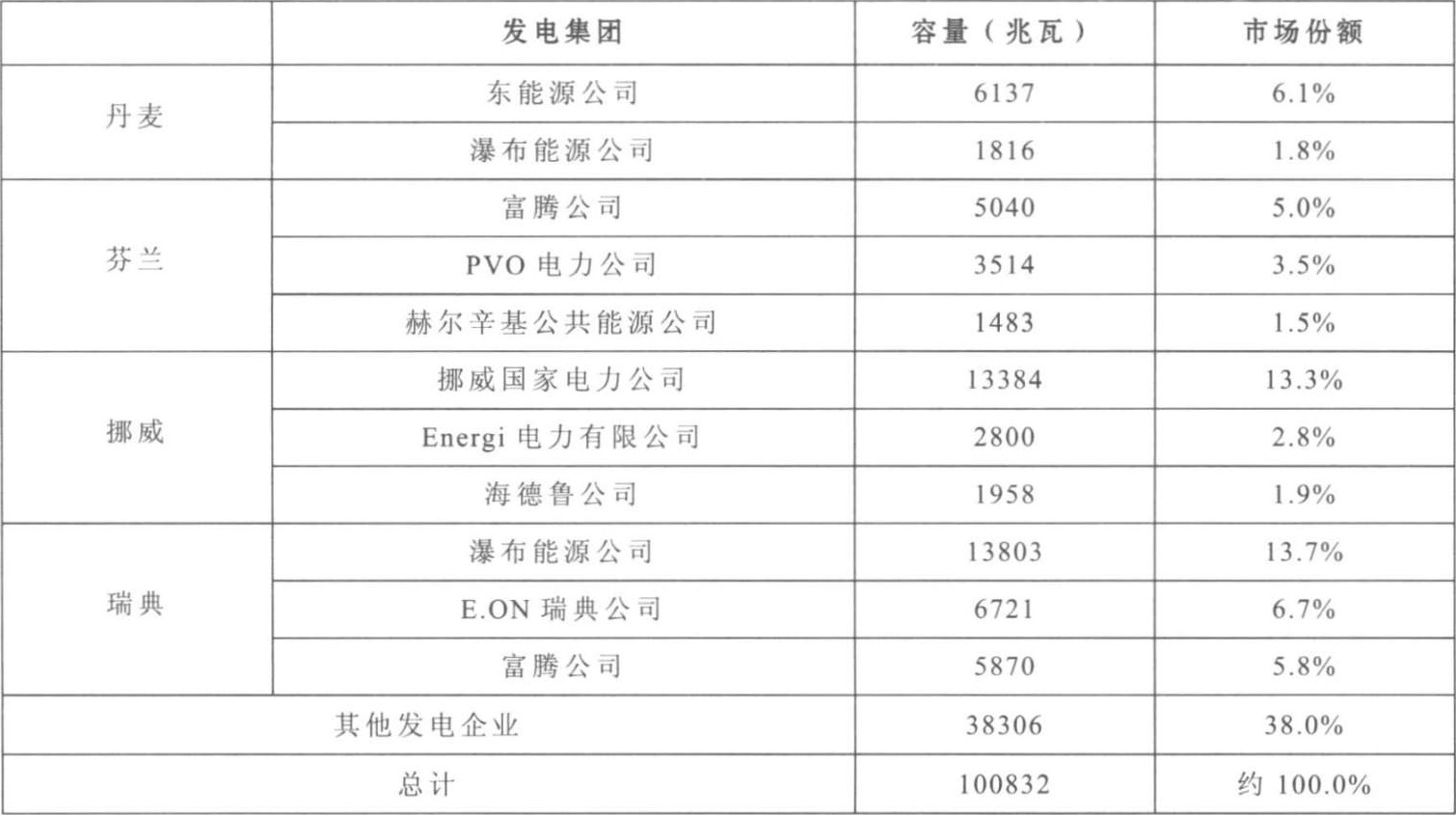

北欧地区包括挪威、瑞典、芬兰、丹麦、冰岛五国。除了冰岛外,其他四个国家均实现了电网互联,形成了统一的北欧电力市场。如表 4.1 所示,在统一运营的北欧四国电力市场范围内,截至 2012 年底,总装机容量为 100832 兆瓦,其中:按地区分,挪威占 32.2 %、瑞典占 37.0 %、芬兰占 16.8 %、丹麦占 13.9 %;按机组类型分,核电占 12.0 %、火电占 29.5 %、水电占 49.7 %、风电及太阳能占 8.8 %;按机组股权分,占比超过 1.5 %以上的大发电集团占有市场总容量的 62.0 %,其他发电企业占 38.0 %,市场份额占据前四位的发电集团依次为Vattenfall 、 Statkraft 、 Fortum 、E.ON ,其拥有容量分别占 13.7 %、13.3 %、6.7 %、6.1 %(如表 4.2 所示)。

表4.1 北欧四国装机情况

单位:兆瓦

表4.2 截至 2012 年底北欧四国发电集团容量

北欧四国的电源结构具有明显的地域分布特性,水电大部分集中在北部挪威和瑞典地区,火电则主要集中在南部芬兰和丹麦地区。北部地区人口较少、负荷较低,而南部地区则人口稠密、负荷较大。在丰水期,北欧北部地区大量的水电以低成本优势输送至南部地区,现货市场价格下降;在枯水期,南部地区较高成本的火电输送至北部地区,导致现货市场价格上扬。因此,北欧四国内部具有资源互补的天然优势与水火互济的内在需求,这也是北欧电力市场形成的内在推动因素。

北欧四国 2012 年发电总量为 3990 亿千瓦时,其中市场份额占据前四位的发电集团Vattenfall 、 Statkraft 、 Fortum 、 E.ON的发电量分别占总发电量的 18.8 %、13.6 %、1 2.1 %、7.0 %。

北欧四国 2012 年用电总量为 3866 亿千瓦时,其中挪威占 33.2 %、瑞典占 36.7 %、芬兰占 21.4 %、丹麦占 8.7 %;最高用电负荷一般为冬季负荷(12 月至次年 2 月),在负荷高峰期间需要从相邻的俄罗斯、德国、波兰等国购买电能,2012 年最高用电负荷为 68837 兆瓦,其中挪威为 24333 兆瓦、瑞典为 26517 兆瓦、芬兰为 14304 兆瓦、丹麦为 6142 兆瓦。北欧地区近几年用电需求增长相对平缓,因从 2012 年经济危机中有所复苏,用电量和负荷均同比增长 2 %(如表 4.3 所示)。

表4.3 2012 年北欧四国用电量及负荷情况

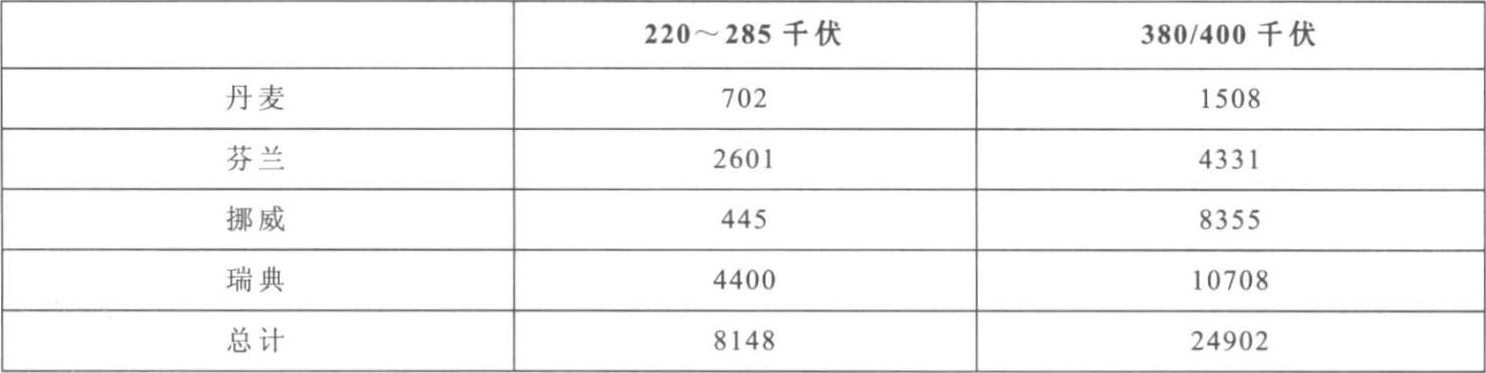

如表 4.4 所示,北欧四国的输电网电压等级为 110~ 400 千伏,包括 110 千伏、132 千伏、150 千伏、220 千伏、300 千伏和 400 千伏多个电压等级,以 220~ 400千伏为主网架。截至 2011 年底,220~ 285 千伏线路总长度达 8148 公里,380/400千伏线路总长度达 24902 公里。此外,北欧电网与德国、波兰、爱沙尼亚、俄罗斯以及荷兰通过直流或交流联网。丹麦东部与西部电网通过直流相联,东部电网与北欧电网为同步电网,而西部电网与欧洲大陆电网形成同步电网。

表4.4 截至 2011 年底北欧四国电网建设情况

单位:公里

北欧电力市场始于 1991 年。1991 年 1 月 1 日,挪威能源法案颁布,挪威国家电力市场建立;1996 年 1 月,瑞典能源法案颁布,挪威和瑞典建立共同市场;1998年 6 月,芬兰加入;1999 年 7 月,丹麦西部加入;2000 年 10 月,丹麦东部加入;2001 年,北欧电交所同时获得交易所与清算所许可证;2003 年,北欧电交所在合同清算中正式启用欧元;2004 年,北欧电交所开发了新的清算平台;2005 年,北欧电交所成为欧洲首个欧盟排碳配额(EUA)交易的电力交易所;2006 年,在北欧电力金融市场中,远期合同的最长时间跨度从 4 年被扩展为 6 年;2007 年,北欧电交所成为欧洲首个开展核证减排量(CER)交易的电力交易所;2009 年 11 月,北欧与德国联合运作启动日内平衡市场;2010 年, NASDAQ OMX收购了NordPool ASA,包括电力金融交易、清算、咨询三块业务,与NordPool Spot AS合作在英国启动N2EX电力市场;2010 年 4 月,对爱沙尼亚开放报价区;2011 年荷兰、比利时加入日内平衡市场;2012 年 6 月,对立陶宛开放报价区。

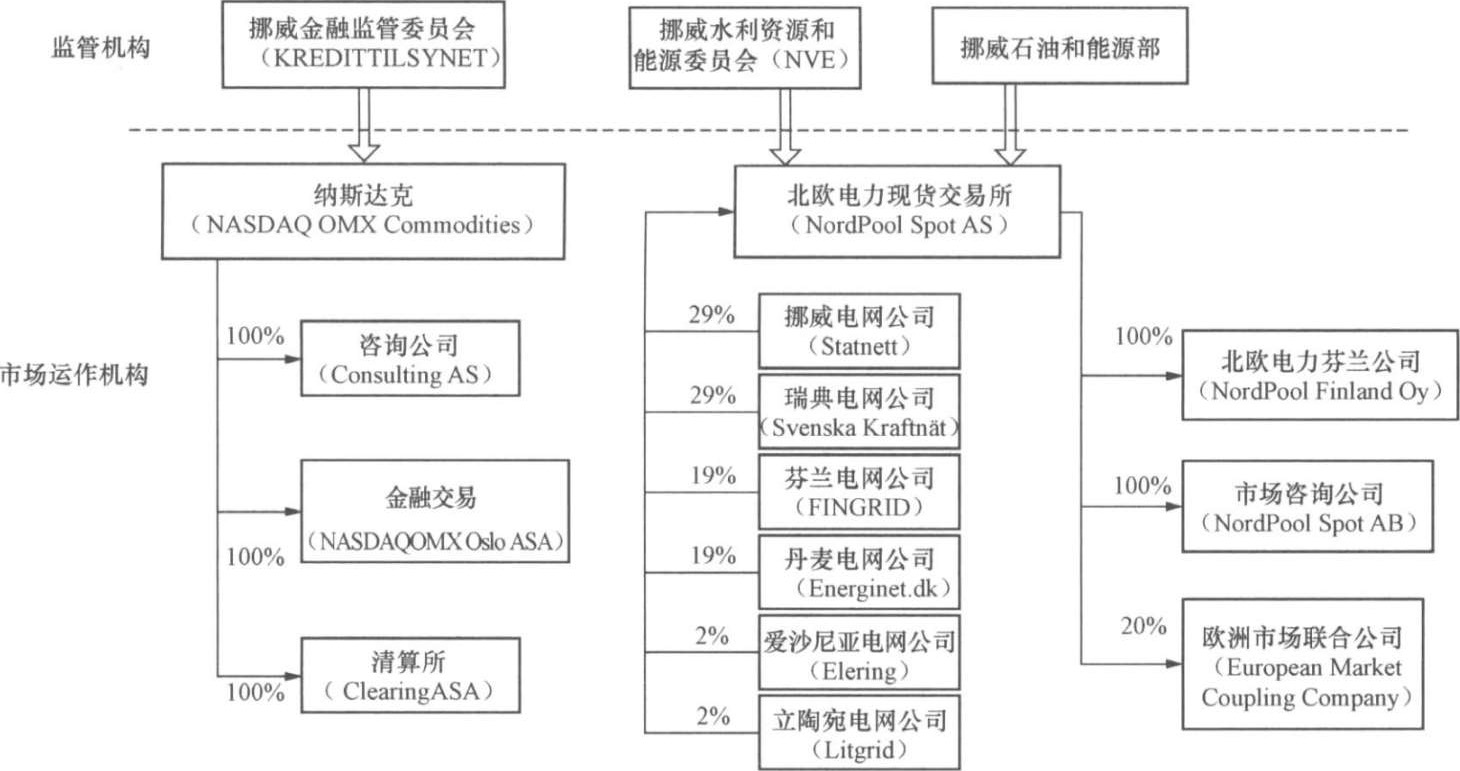

北欧电力市场组织机构包括监管机构、物理和金融市场交易机构、电网公司等。各组织机构及其关系如图4.1 所示。

图4.1 北欧电力市场组织机构及其股权关系

北欧电力现货交易所(NordPool Spot AS,以下简称“北欧电现所”)负责组织电力现货市场交易。2012 年 8 月前,北欧四国挪威、瑞典、芬兰、丹麦电网公司分别持有北欧电现所 30 %、30 %、20 %、20 %的股权。2012 年 8 月爱沙尼亚、立陶宛参与北欧电力现货市场,通过股权转让其电网公司各获得 2 %的股权,北欧四国电网公司分别出让 1 %的股权。北欧电现所全资拥有北欧电力芬兰公司(NordPool Finland Oy,负责日内平衡市场)、市场咨询公司(NordPool Spot AB,负责市场推广、市场分析及咨询),并与西北欧其他四个电网公司及交易所共同建立欧洲市场联合公司(European Market Coupling Company),负责各国之间的联络线输电阻塞管理,占有20 %的股权。北欧电现所于 2012 年 12 月将所持的北欧燃气公司 50 %的股份出售给丹麦电网公司。

NASDAQ OMX Commodities Europe是北欧唯一的电力金融市场,负责组织电力金融市场交易,2010 年前名称为“北欧电力交易所Nordpool ASA”。NASDAQ OMX在 2007 年至 2010 年间,先后收购了北欧电力清算所、北欧电力市场咨询公司和北欧电力交易所金融市场部分,2010 年 11 月北欧电力交易所Nordpool ASA正式更名为NASDAQ OMX Oslo ASA。

北欧电力清算所提供交易所和所外标准交易金融合同的清算服务。

挪威石油能源部监管挪威电网运行,挪威水利资源和能源委员会(NVE ,隶属于挪威石油能源部)监管电力现货市场,挪威金融监管委员会(KREDITTILSYNET)监管北欧金融市场。

北欧电力市场主体包括发电商、电网拥有者、大用户、零售商、投机商、做市商、服务提供商等。值得一提的是,一个市场主体可能同时作为多个市场角色参与市场。

1.发电商

发电商除在物理市场进行售电交易外,也可参与金融市场交易,其参与金融市场目的是:一方面对部分发电量进行套期保值,另一方面在根据自身风险偏好,开展部分投机操作。发电集团统一参与市场,中标结果由发电集团分配至下属各发电企业。北欧各发电集团由专业部门负责参与电力市场交易,并投入了大量的人力物力,例如发电集团Statcraft总部有一支 40 多人的市场交易队伍,其中 15 人负责物理市场,20 人负责金融市场,4 人负责风险控制,另外有 4 名外聘专家。

2.电网拥有者

TSO和供电商分别拥有主网架和配电网,必须保障电网安全稳定运行,保证对每个市场成员公平开放,另外电网拥有者必须在市场上购买负责运行电网的网损。

3.大用户

大用户必须购电以保证自身用电需求,可利用金融市场锁定购电价格,也可进行部分投机操作。

4.零售商

零售商在市场中购电以满足市场需求,可以是拥有配电网的公司,也可以是不具有任何电网资产但已获得资格的市场成员,零售商必须保证客户的用电需求,可以利用金融市场进行套期保值和部分投机。

5.投机商

投机商没有发、输、配电资产和用户,纯粹在金融市场上开展投机。为控制风险,操作过程中通常设定风险可承受范围。

6.做市商

为促进金融市场的流动性,由NVE指定做市商成员。通常,做市局由一些规模较大的市场主体担任,目前期货和远期市场中有 2 个,差价合约市场中有 1 个。做市商每天至少进行一对购售交易(一买一卖),购售价差空间、交易量都有最小值限定,目前规定价差最小为 2 欧元/兆瓦时。

7.服务提供商

服务提供商为市场成员提供服务,如投资组合管理、结算服务等。同时,为市场成员降低风险,获得更多效益。