下载掌阅APP,畅读海量书库

立即打开

金融企业会计凭证是各项业务活动和财务收支的原始记录,是办理业务、记载账务的书面证明,也是明确经济责任和事后查考的重要依据。

编制会计凭证是会计核算的起点和基础,任何一项经济业务的发生必须取得或编制会计凭证。《中华人民共和国会计法》(简称《会计法》)明确规定:必须以按规定经审核的会计凭证为记账依据。作为记账依据的会计凭证,必须具备会计凭证要素并经审查合格,以保证会计核算资料的真实性。

因具有业务量大、分工细的特点,银行的会计凭证除少量需根据业务事实自行编制外,对外业务绝大部分都是以单位向银行提交的各种凭证作为记账凭证,这样有利于提高工作效率,减少账务差错,也有利于内部账务核对。而以单位提交的凭证作为记账凭证,必须经过银行会计部门的严格审查和签章,以明确有关经办人员的经济责任,并保证会计凭证的正确、完整、合法。因此,会计凭证是办理经济业务的最具法律效力的重要凭据,能够起到维护国家和企业财产安全的作用。

会计凭证不仅能反映每笔业务活动和财务收支是否合理合法,而且在事后检查中对于违纪或账务差错等问题,也可以通过有关会计凭证进行查对,所以会计凭证又是事后查考的重要依据。

由于银行的会计凭证要在不同柜组间进行传递,所以,在银行内部,会计凭证习惯被称为“传票”。

原始凭证是在经济业务发生时直接取得或根据业务事实填制的凭证。记账凭证是会计人员根据审核后的原始凭证或原始凭证汇总表进行归类、整理,并确定会计分录而编制的凭以记账的凭证。银行会计对外办理业务受理的原始凭证一般都具备记账凭证的要素,所以除少量记账凭证是根据业务事实或原始凭证编制外,绝大部分都是以客户提交的业务凭证作为记账凭证,这也是银行会计凭证不同于其他部门会计凭证的一个重要特点。

复式凭证是一笔经济业务所涉及的几个科目或账户都反映在一张凭证上。其特点是资金来龙去脉清楚,对应关系明确,方便查对。缺点是在手工操作情况下不便于分工记账和按科目汇总发生额。

单式凭证是在每张凭证上只填记一个会计科目或账户,即一笔经济业务按其转账的对应关系编制两张或两张以上的会计凭证。其优点是在手工操作情况下便于分工记账、传递和按科目汇总发生额。缺点是反映业务不集中,不便于事后查找。

复式凭证与单式凭证各有其优缺点,在目前银行会计核算人机兼用的情况下,大多数金融机构仍采用单式凭证。但随着电子计算机在银行会计中的运用范围不断扩大,会计核算将逐步过渡到全部采用电子计算机处理,那时,采用复式凭证将有利于提高会计工作效率和质量。金融性公司一般采用复式凭证。

1.基本凭证

基本凭证(即一般凭证或通用凭证)有广义和狭义之分,狭义的基本凭证是根据有关原始凭证及业务事实由金融机构自行编制的用以记账的通用凭证。按其性质不同,可以分为以下十种五大类:

(1)现金收入、付出传票(见表2-3、表2-4)。此类适用于没有专用凭证的一切现金收付业务,如出纳长短款、出售凭证收取工本费、职工借支差旅费等。

表2-3 中国××银行 现金收入传票

表2-4 中国××银行 现金付出传票

(2)转账借、贷方传票(见表2-5、表2-6)。此类适用于没有专用凭证、又不涉及外单位的一切转账业务,如计提折旧、结转损益、新旧年度账务结转等。

表2-6 中国××银行 转账贷方传票

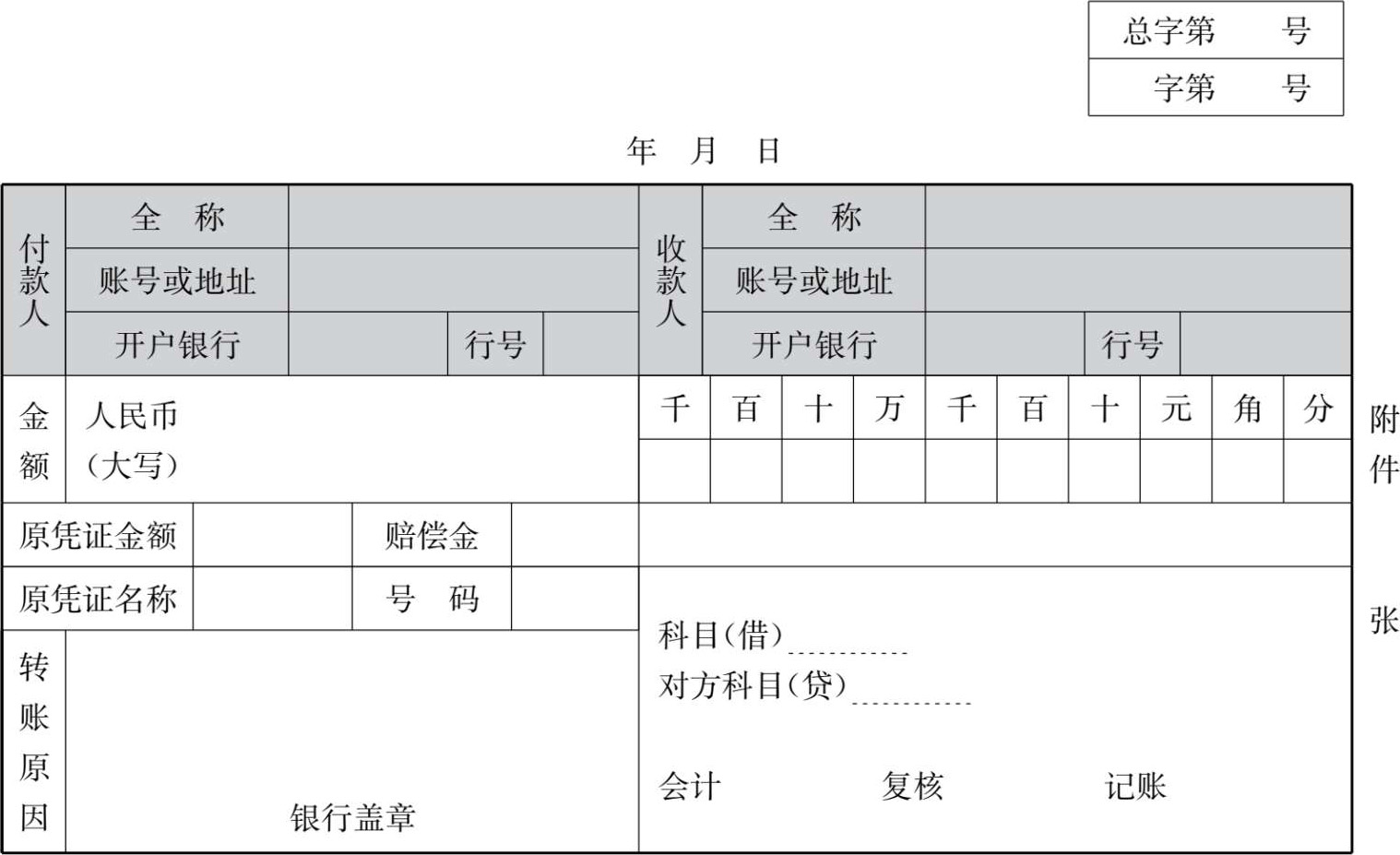

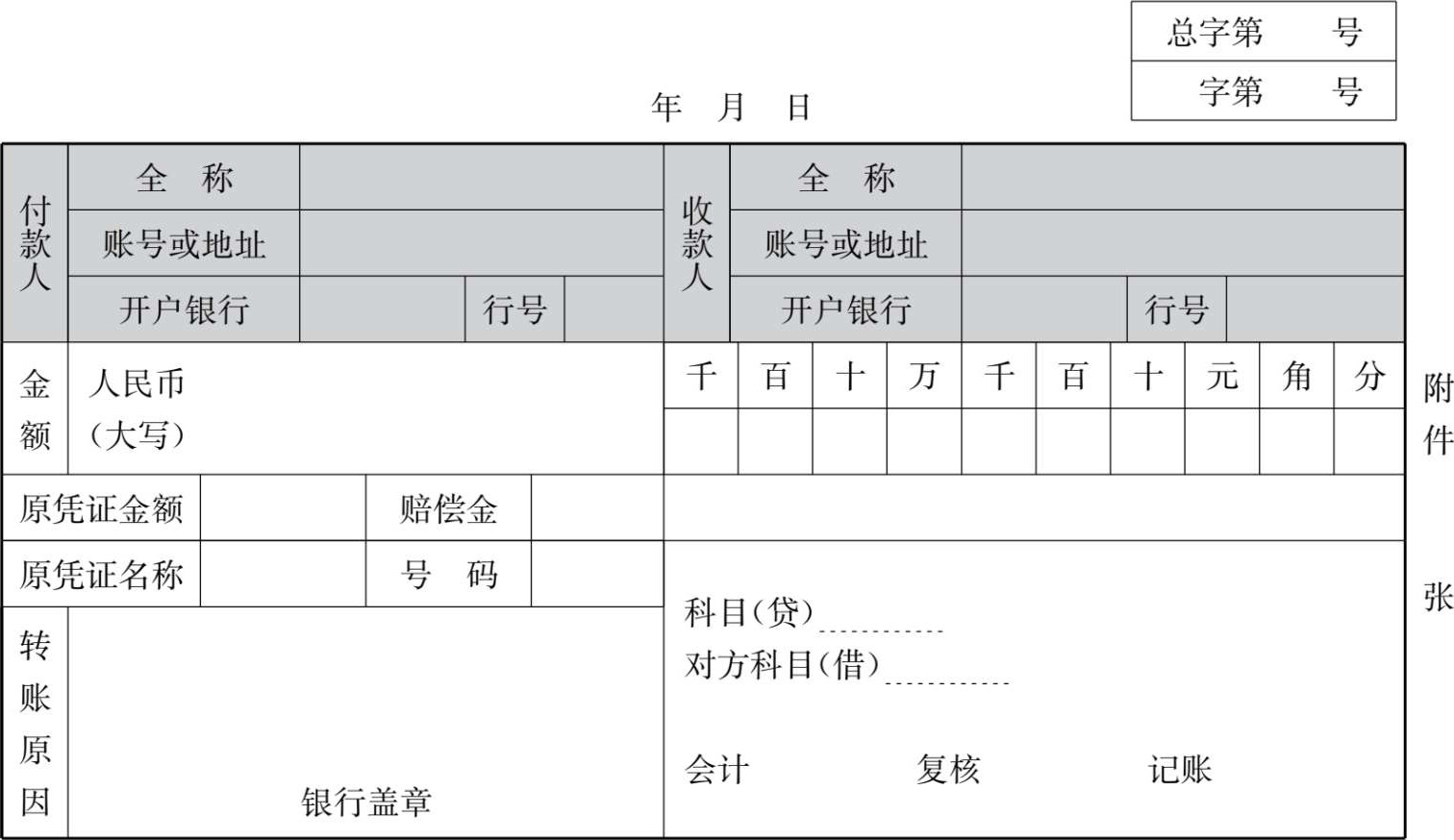

(3)特种转账借、贷方传票(见表2-7、表2-8)。此类适用于没有专用凭证、但涉及外单位的一切转账业务,如扣收罚款、强制收回贷款、主动退汇等。

表2-7 中国××银行 特种转账借方传票

表2-8 中国××银行 特种转账贷方传票

(4)外汇买卖借、贷方传票(其格式见表8-2)。此类适用于一切外汇买卖业务。

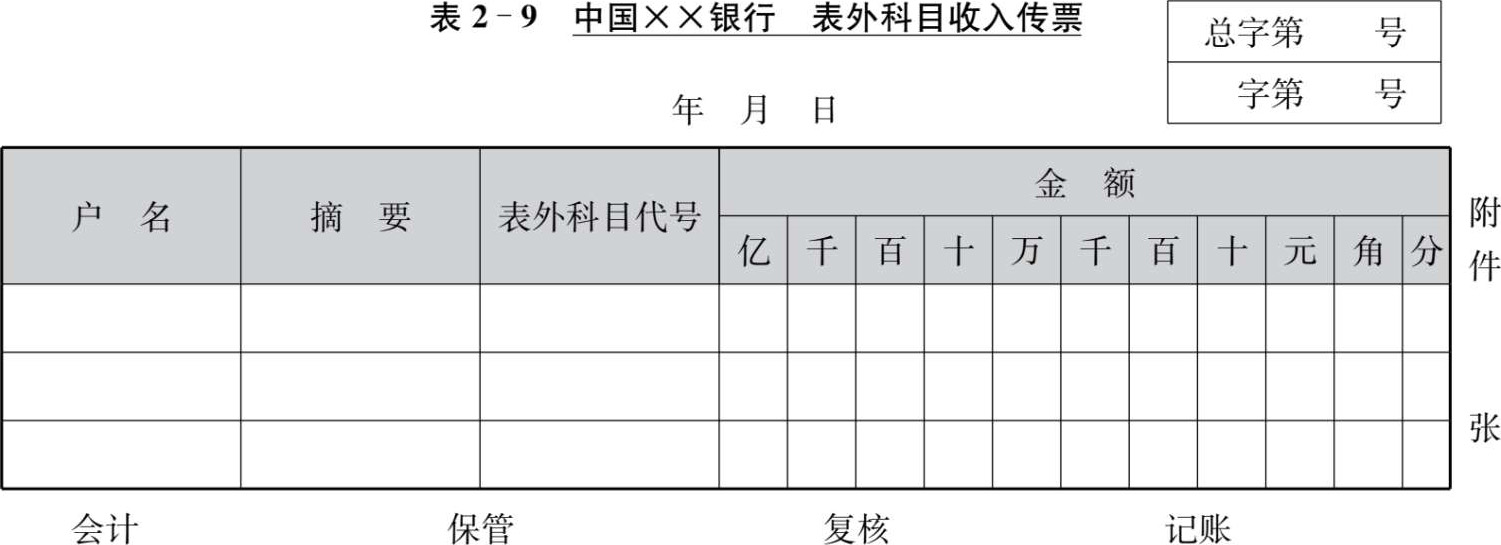

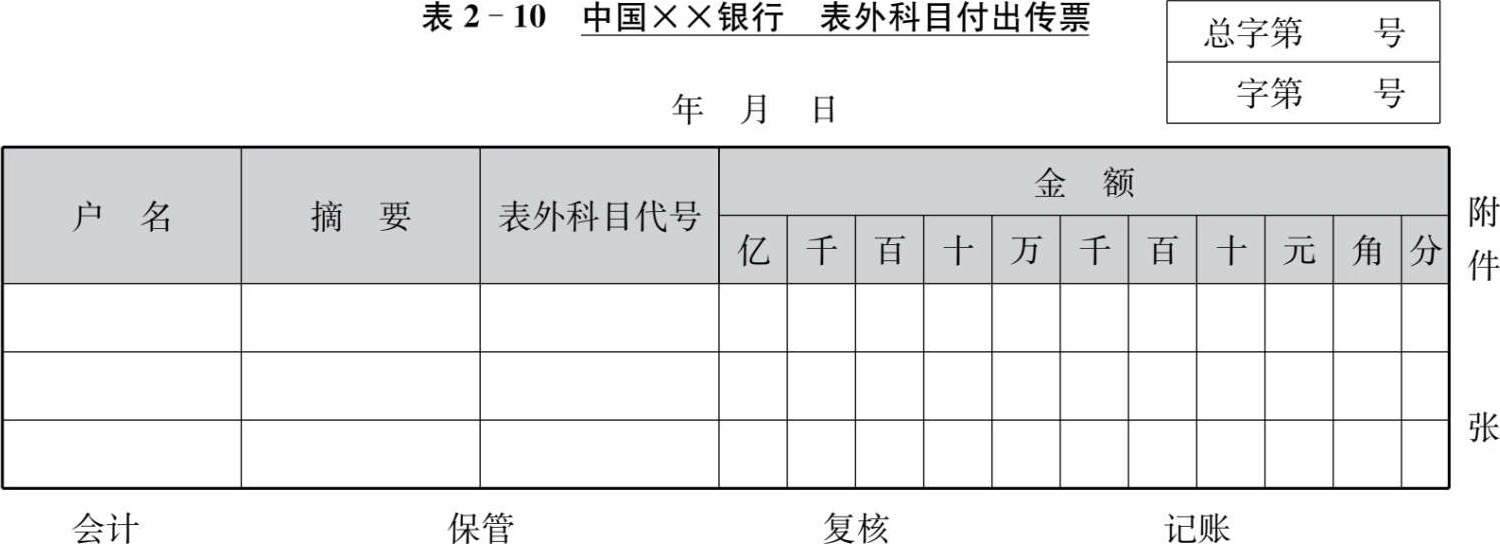

(5)表外科目收入、付出传票(见表2-9、表2-10)。此类适用于一切表外业务。

2.特定凭证

特定凭证(即专用凭证),主要指银行专用凭证,是金融机构根据各种业务的特殊需要而制定并由开户单位购买的各种专用凭证。它的优点:填写方便,反映明确;保证质量,提高效率;明确责任,有利一致。

这类凭证一般是由银行统一印制,多联套写,由客户填交或联行寄来,银行审查后据以处理账务。特定凭证种类较多,其具体使用方法将在以后各章中阐述。

银行会计凭证的基本内容又称为凭证的基本要素,主要包括八要素。这八个要素构成了银行会计凭证的完整内容,并把这些要素按格式化填写。

(1)年、月、日(特定凭证的日期由客户填写),用于控制凭证的有效期或结算期。

(2)币种符号和大小写金额。

(3)款项来源、用途或摘要及附件张数。

(4)会计分录和凭证编号。

(5)银行及有关人员的印鉴。

(6)收、付款单位的户名和账号。

(7)收、付款单位开户行的名称和行号。

(8)收、付款单位按有关规定应盖的印鉴。

银行表内的现金收入传票、现金付出传票、转账借方传票和转账贷方传票,是银行内部凭证,应具备上述第1至第5项要素;特种转账借方传票和特种转账贷方传票,是银行对外凭证,应具备上述的第1至第8项要素。

1.一般采用单式凭证

银行会计凭证采用单式记账凭证。不论现金或转账,在一张凭证上只填制一个会计科目或者一个账户。一般来说,每笔业务要同时填制两张或两张以上的传票。这一点与其他部门会计不同,其他部门会计的凭证采用复式记账凭证。

银行使用单式凭证具有以下四个作用:①有利于会计核算;②有利于凭证传递;③有利于每日轧账;④有利于凭证的装订保管。

2.大量采用套写凭证

大量采用套写凭证使不同环节掌握同一笔迹的会计凭证,分别进行会计处理,不仅提高了工作效率,而且有利于减少差错,明确责任。

3.大量采用外来凭证代替记账凭证

在其他部门会计中,原始凭证是编制记账凭证的依据,记账凭证必须根据原始凭证编制。但是,在银行会计中,却允许用原始凭证代替记账凭证,而且是直接以客户提交的原始凭证代替记账凭证。

银行用客户提交的原始凭证代替记账凭证具有以下三个作用:①减少印刷凭证的费用;②减少重复劳动;③减少在复制过程中所造成的差错。

4.凭证传递环节多

金融机构的许多传票,不仅在同一银行内部各柜组之间传递,而且在异地不同银行之间传递,这是由其业务性质和服务对象决定的。

会计凭证的传递是指从收到或编制凭证起,通过审查凭证、账务处理,直到凭证装订保管为止的凭证运行路线和处理方式。

会计凭证的传递一般包括规定合理的传递路线、时间以及会计凭证在传递过程中的衔接手续等。虽然会计凭证反映的经济业务不同,各种凭证传递的具体程序也不完全相同,但都必须遵循一般的传递原则:传递路线既要保证记账凭证经过必要的处理和审核程序,有利于会计反映和监督,又要尽量避免不必要的周转环节,以减少不必要的劳动。

尽管金融会计凭证种类繁多,各金融机构应根据自身的业务特点和职工的素质组织凭证传递,但凭证传递要求做到:准确及时、严密合理、先外后内、先急后缓。既要方便客户,又要遵循规定的凭证传递原则(传递顺序)。

(1)现收业务,应先收款,后记账,以保账款一致。

(2)现付业务,应先记账,后付款,以免发生透支。

(3)转账业务,应先记付,后记收,以贯彻不垫款的原则。

(4)代收他行票据,应收妥抵用,以保资金安全。

(5)银行凭证一般实行内部传递,以防流弊的发生。