下载掌阅APP,畅读海量书库

立即打开

普惠金融发展水平的测度需要综合考虑经济水平发展和普惠金融发展水平现状,在参考相关文献后,本章节从指标完整性、指标发展性、指标客观性和指标可得性四个原则构建湖南省普惠金融指标体系,用于测度湖南省普惠金融发展水平。

首先是指标的完整性。指标的完整性不单单局限于研究问题所需要的相关指标,而是综合选取研究领域中最为重要的指标并尽可能地多选取与研究问题相关的指标,避免在指标的选取时陷入选择盲区。基于湖南省普惠金融发展水平测度指标体系目前尚未统一的情况下,选取研究指标时应该在借鉴前人研究成果的基础上综合湖南省自身的发展特性,以便在指标构建时能够对湖南省普惠金融测度进行准确评价。

其次是指标的发展性。指标的发展性是指研究问题是动态的,自普惠金融概念提出以来,已在湖南省取得了不错的发展成就。此外湖南省普惠金融与经济水平随时间的发展而不断发展,而且不同区域内的发展水平由于要素差异而发展不均衡,因此在选取普惠金融指标时应该综合考虑时间以及空间上的异质性,同时考虑异质性情况下的指标适用性,最后则是所构建的指标是否能够随着时间的推移而不断契合新的时代背景以及金融环境。

再者是指标的客观性。指标的客观性指的是在指标体系设计时应该遵循客观事实,避免个人主观因素在指标选择时对指标进行有意识的筛选和剔除。人的主观性在对问题的分析和研究时往往是存在的,由于人的主观意识大多是由个人喜恶和熟悉程度所决定的,因此在指标体系选取时可能会对研究问题造成一定的偏差。此外个人能力是有限的,单凭个人主观意识进行指标选择无法保证指标的完整性,从而导致指标体系缺乏科学性。综合以上原因,在构建指标时应该遵循客观性原则,尽可能地保障研究问题的科学性。

最后则是指标的可得性。指标的可得性主要是指所选取的指标数据应当保障数据的可获取性,尽管在有关普惠金融指标体系构建中很多相关学者提出了自己的建议,但在本章节的指标选择中应该考虑指标数据是不是可获得的。对那些无法获取数据的指标或与湖南省实际发展情况无关的指标进行剔除。在数据的收集中尽可能地选择官方渠道、专业的数据库和金融机构,避免使用问卷数据和非官方数据,以保证数据的质量。

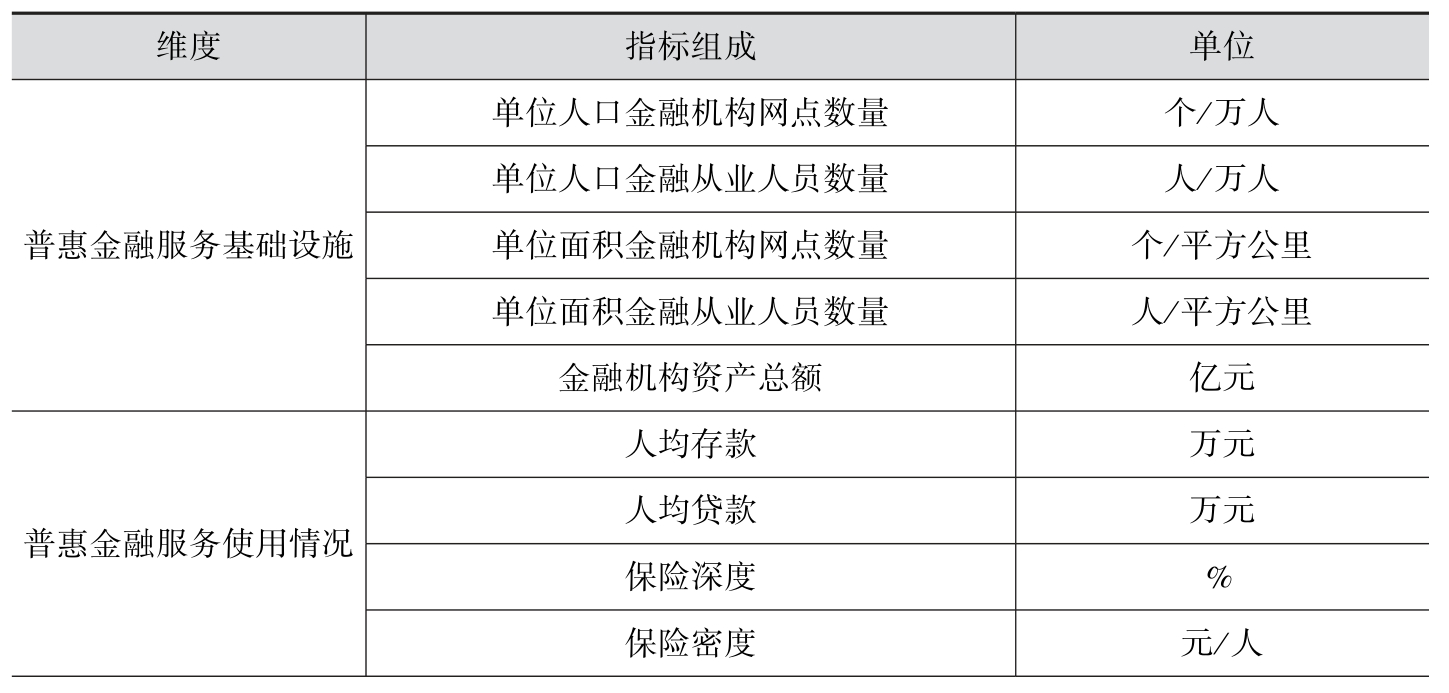

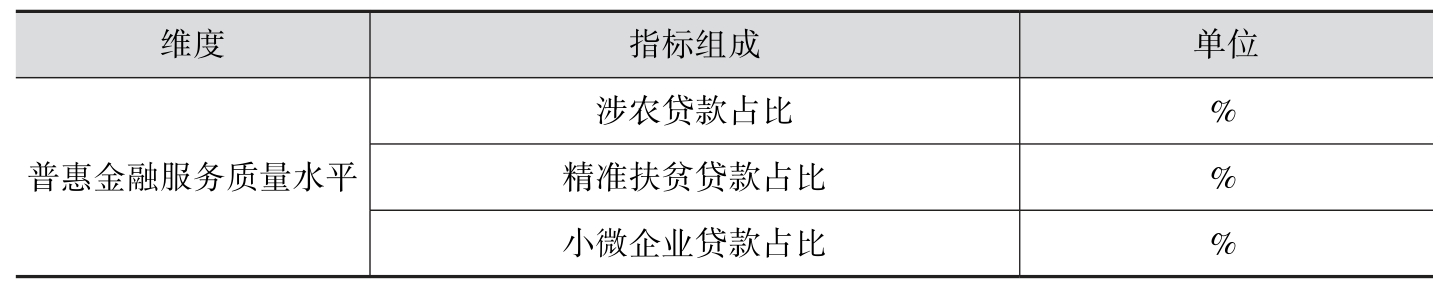

基于以上指标选取原则和相关研究基础,应结合湖南省普惠金融与经济水平发展,选取普惠金融服务基础设施、普惠金融服务使用情况和普惠金融服务质量水平三个维度构建湖南省普惠金融指标体系,具体的指标体系如表2.1所示:

表2.1 湖南省普惠金融指标体系

续表

在上一小节中我们已经对湖南省普惠金融指标体系做出相应的构建,此小节是基于构建的指标体系对普惠金融水平进行相应的测度。在进行相应的测度之前需要对数据进行预处理工作,首先是使用变异系数法确定每个指标在普惠金融指数中的重要性程度,根据重要性程度确定相应的权重系数;其次是根据普惠金融计算公式对普惠金融指数进行相应的维度测算,最终结合给出的权重系数综合计算湖南省普惠金融指数。

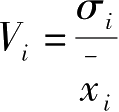

选择出合适的普惠金融指标体系之后,使用变异系数法对每个测度普惠金融的各个指标的变异系数公式为

,其中

V

i

表示第

i

项指标的变异系数,

σ

i

是第

i

项指标的标准差,

,其中

V

i

表示第

i

项指标的变异系数,

σ

i

是第

i

项指标的标准差,

为第i个指标的平均数,各项指标的权重为

ω

i

,权重越低代表该项指标的重要性越低,具体权重的计算公式如下:

为第i个指标的平均数,各项指标的权重为

ω

i

,权重越低代表该项指标的重要性越低,具体权重的计算公式如下:

在权重计算公式中,为了消除各项指标由于性质、计量单位和量纲不同所造成的差异,需要对性质不同的数据进行单位归一化处理,此处采用min-max标准化方法对各项指标进行归一化处理,使得数据各个指标处于同一数量级,归一化方法如下:

公式中, k i , j 为第 i 个指标归一化处理之后的指标值, T i , j 为实际指标值, T max 为指标中的最大值, T min 为指标中的最小值。 k i , j 归一化之后取值为0到1之间。

由第 i 维指标的1× k 维向量空间中,第 i 维指标构成的向量空间取值为(0,0,…,0)和(1,1,…,1)之间。通过计算第 i 维指标同最值之间的欧氏距离来度量普惠金融指数,结合变异系数所得的权重 ω i 合成普惠金融指数IFI公式为:

从1× k 维向量空间扩展到 k × k 维向量空间,可以获得整个维度最终的普惠金融指数IFI:

其中,max(IFI)表示第 i 维度普惠金融指数的最大值, ω i , j 和 ω i 分别表示第 i 个维度中第 j 个指标的权重和第 i 维度的权重。采用变异系数法度量普惠金融指数,可以分析不同指标对普惠金融指数的贡献率和影响程度,可以很好地反映普惠金融指数的合理性和科学性。

本次研究选取的样本为湖南省和湖南省所辖的14个市(州),数据跨度为2011年到2019年。其中选取的湖南省地区生产总值、辖区行政面积、年末常住人口、金融机构本外币存贷款余额等数据来源于湖南省统计局,普惠金融服务的基础设施和普惠金融服务的使用情况来源于中国人民银行长沙中心支行。湖南省辖下的14个市(州)数据来源于各自的《国民经济与社会发展统计公报》与《中国城市年鉴》。

根据上文介绍的权重计算公式与指标体系组成,计算得出各项指标的权重占比如表2.2所示:

表2.2 湖南省2011—2019年普惠金融指标体系描述性统计

根据表2.2对湖南省普惠金融指标体系数据描述性统计结果分析后得出,指标体系中普惠金融服务使用情况维度中的保险密度指标、人均贷款比值,普惠金融服务质量水平维度的小微企业贷款占比、精准扶贫贷款占比所占的权重是比较大的。变异系数定义的权重公式表明某核心解释指标所占的权重越大即表明该指标的离散性程度越高,表中的权重结果表明湖南省普惠金融服务使用情况和质量存在较大的离散性,这说明湖南省普惠金融发展水平存在一定的地区差异,这与实际情况相符。

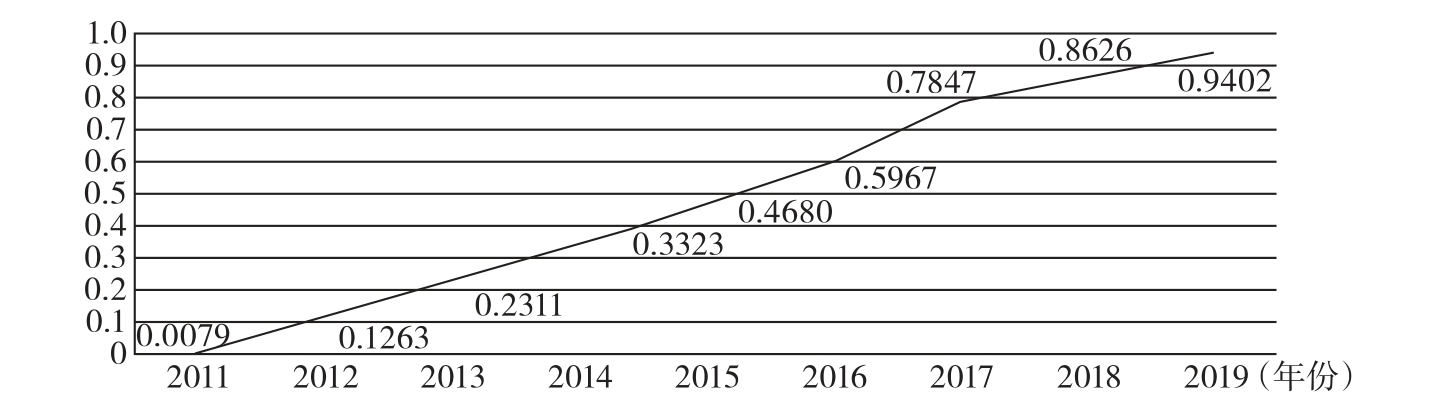

接着使用普惠金融计算公式测度湖南省普惠金融发展水平,前文中已经对指标体系权重进行了计算,因此将计算公式和权重相结合测度出普惠金融指数IFI。图2.1展示的是湖南省2011—2019年省级普惠金融指数,可以看出2011年到2019年普惠金融指数是在不断地增长,从一开始的0.0079增长至2019年的0.9402。从图形趋势可以得知湖南省普惠金融指数呈现整体稳定增长的趋势,其中2015—2017年的普惠金融指数增速最为明显,这说明湖南省普惠金融服务体系正在不断地完善与发展,未来发展态势仍然可期。

图2.1 2011—2019年湖南省普惠金融指数