下载掌阅APP,畅读海量书库

立即打开

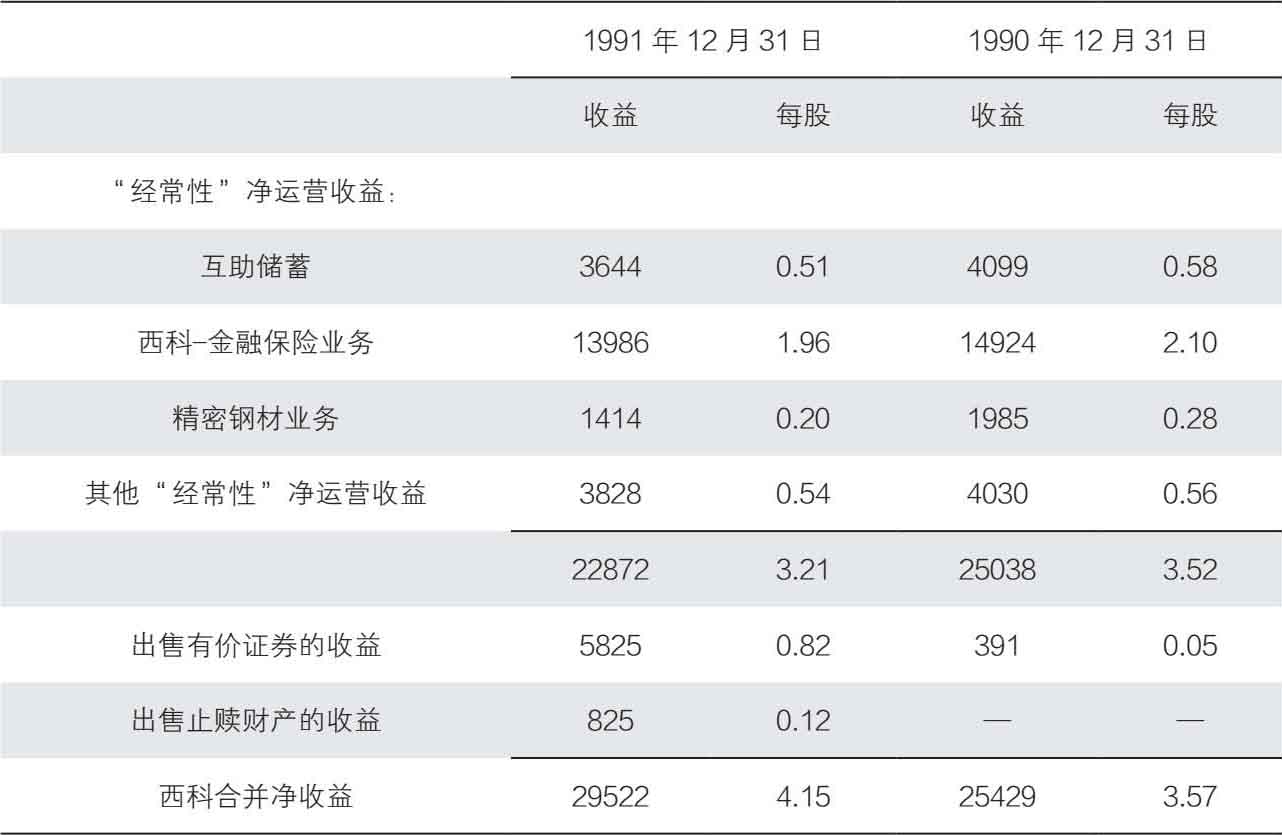

在1992年3月致西科金融股东的信中,查理·芒格披露了公司1991年的营收数据:1991年合并净运营收益(不计投资收益)为2287.2万美元,每股3.21美元;合并净收益为2952.2万美元,每股4.15美元。

1990年和1991年的合并净收益分解如下(收益单位为千美元,每股单位为美元):

1992年的股东会上充满了对各种错误的分析:所罗门、劳合社、IPO市场、错过房利美、日本泡沫破裂、美国房地产市场严重衰退等。会上也有正面的展示:客观看待西科保险业务、房地美变中求进。归根到底,市场很艰难,但唯有坚持原则,明白简单的道理,强迫自己与众不同,为人做事踏实和诚信,才能长期走下去。

我们设有最低标准,只看通过了最低标准的机会。 在过去整整一年,所有通过了最低标准的机会,没一个我们看上眼的。 大多数被我们直接扔进了垃圾桶,还有很多超出了我们的能力圈或者是我们不感兴趣的。

大家可能觉得,市场中应该有很多好机会。其实,当前的市场比较特别。一方面,市场经历了一次彻底的去泡沫的过程;另一方面,真正质地优异的公司,股价非但没有下跌,反而上涨了。在我们眼里,有些公司天生丽质,具有稳固的竞争优势,能实现很高的收益率。现在市场虽然跌了,但我们眼里的好生意,在市场中的价格却更高了。

股市学聪明了,我们看好的生意,它也开始看好了,这自然给我们带来了困难。

西科的投资原则与伯克希尔的投资原则是一样的。 沃伦把投资原则明确地写出来,应该主要是为了让自己记住,提醒自己不要违反这些原则。我们和所有人一样,虽然已经很小心了,但偶尔还是会违反自己的原则。

只要合适的话,有这个可能。目前,我们还没看到什么好机会。银行业和储贷业陷入了混乱,谁都不知道最后会怎样。

我没想到,在银行业陷入混乱之后,竟然出现了这么大规模的整合。我怎么也想不到,美国银行和平安太平洋银行(Security Pacific)竟然合并了。我到现在还反应不过来,不太敢相信平安太平洋银行已经变成了美国银行。这项合并的规模可真不小。

国民城市银行(City National)以前只是一家小银行,现在它已经跻身为加州第五大银行。真不知道银行业的格局还会如何变化。

储蓄和贷款行业同样出现了整合,但规模比较小,不像银行业出现了美国银行并购平安太平洋银行那么大规模的整合。如果真出现了富国银行合并第一州际银行(First Interstate)的情况,那加州的银行业可真要发生巨变了。那样的话,加州的银行体系将展现出全新的面貌,会变得更加合理,更接近加拿大的银行体系。

目前的IPO市场,我们不会关注。今天上午,我恰好和别人谈到了一家正在谋求上市的企业。这家企业为了冲击IPO,正在伪造利润表。我一清二楚地看到了伪造财务数据的过程。造假的手段简单粗暴。经过包装,不久这家企业就会加入IPO的行列。然而,我已经看到了这家企业的内幕,它的一切都是虚假的,没有任何长期前景可言。

目前的IPO热潮中存在严重的造假行为,而且是明目张胆地造假。 为了赚钱,不择手段,没有任何顾忌。很多新股的招股书,读了我都觉得恶心,沃伦应该也读不下这样的东西。太恶心了,那感觉如同在下水道里淘金。

我从西科领取的薪酬是零,而且我已经到了退休的年纪了,我可不想捂着鼻子掏下水道。我们不关注IPO市场。

伯克希尔的保险业务拥有自己的员工。与其他大型保险公司相比,伯克希尔的保险业务员工人数算少的,但还是比西科多。西科的保险业务没有专门的员工。我们把保险业务中需要做的工作外包给了母公司,母公司只收我们很少的费用。我们的保险业务成本几乎为零。在全美国的所有保险公司中,西科的保险业务或许是平均成本最低的。我们没有专门的员工,成本低,这是我们的优势。可是,没有大量员工,我们也不具备开拓业务的能力。

伯克希尔的保险分部在全国只实现了10多亿美元的新增业务。伯克希尔的资本实力那么雄厚,10亿美元的业务规模是非常小的。

伯克希尔尚且如此,西科就更不行了。除非是碰上千载难逢的机会,西科的保险业务很难再次兴起。

我们持有大量资金,却找不到条件合适的保险业务。只要条件合适,我们愿意在保险业务中投入几千万、几亿美元。

现在很难找到合适的保险业务,除非是经历了几十年的积淀,建立了一套独一无二的模式。 例如,州立农业保险、盖可保险(GEICO),这两家公司都有自己独特的模式。它们的生意模式好、管理水平高,而且有几十年的历史。像它们这样的公司,不愁没有新业务。

我们西科就不行了。州立农业保险、盖可保险那样的公司不是随随便便学得来的。西科的保险业务实在平凡无奇。

从现在的情况看,在与消防员基金保险公司的几年合作中,我们很可能会获得良好的利润。在我们承担的那一部分保险中,综合成本率略高于100。但是,我们通过投资浮存金获得了收益,足以抵消赔付造成的损失。从长期来看,西科有望从此次合作中获得良好的收益。

可惜,我们与消防员基金保险公司的合作已经到期了。我们从此次合作中获得的利润如同一口油井中的油,越采越少。按照合作协议,我们的浮存金不会再增加,而是每个月都会减少。

伯克希尔的浮存金是向上增长的,而西科的浮存金则是向下减少的。幸好在此次合作中,我们的时机把握得很好。

所有承销了大量责任险的保险公司都倒霉了。它们都得拨备大量资金,用于赔付石棉造成的疾病,以及其他各种与污染环境以及产品危害相关的风险。谁能想到保险公司要为过去埋下的风险承受如此之重的负担?

根据我们与消防员基金保险公司签订的协议,对于它在20世纪30—50年代签署的保单,我们无须承担责任。在将来的很长一段时间里,消防员基金保险公司等很多保险公司都将继续为历史风险买单。我们逃过了这一劫。

我还没和伯克希尔总部确认过,但西科和伯克希尔应该不会因为洛杉矶暴乱

受到冲击。

受到冲击。

保险公司承保工伤险,可能受到政治因素的干扰。立法部门等政府机构可能突然更改法律规定,例如,司法系统突然修改司法解释,更改后的法律要求追溯保险公司的历史责任,导致保险公司承担巨额赔付。

对于开展工伤险业务的保险公司而言,政府更改法律可能给它们造成巨大的损失。工伤险是一种长尾险种,政府有权界定赔付范围。

虽然有政治因素的干扰,但是有的保险公司兢兢业业地耕耘这个领域,还是能取得不错的成绩,特别是处于领先地位的几家保险公司。 我认为,工伤险这个业务很难做,它存在意外的干扰因素,面对着法律更改的不可抗力。处于领先地位的公司也许能把工伤险做好。

工伤险业务存在长尾风险,可能因政府更改法律规定,导致保险公司破产。汽车保险业务则不同。对于从事汽车保险业务的公司来说,只需要赔付交通事故即可。交通事故的赔付额很明确,从事汽车保险业务的公司,可能付出的成本是一定的。

工伤险的赔付额则没那么明确,从事工伤险业务的保险公司,可能要付出巨额成本。例如,环境污染导致员工身患重病,丧失劳动能力,承销了工伤险业务的保险公司可能要支付40年的医药费。汽车保险业务的风险不在于过去承接的保单可能爆发危机,导致保险公司陷入破产。汽车保险业务的风险在于,监管部门强制要求降低车险价格,导致保险公司陷入亏损。

价格太低了,保险公司只要停止开展车险业务,就可以止住亏损。例如,新泽西州的保险部门强制要求降低车险费用,很多保险公司选择了用脚投票。

从事车险业务的公司可能被迫停止业务,好在只要承受有限的亏损,就能全身而退。开展工伤险业务,说不定哪一天,埋藏在过去的风险突然找上门来,一下子就要赔付五亿美元。

车险业务只是存在被迫退出的风险,风险的大小,各个州有所不同。车险业务不存在历史保单暴雷的风险。

劳合社的巨额亏损不会对我们造成什么影响。这次劳合社爆发的危机

说明它需要进行彻底的改革。

劳合社创造过光辉的历史,它曾经拥有良好的声誉,它有很多优良传统。劳合社陷入了今天的困境,是因为它的制度出了问题,违反了一些基本的心理学规律。劳合社规定,签单之后,员工可以按一定比例从销售额中获得提成。在这样的制度之下,员工一门心思地冲业绩。

劳合社的制度明显存在问题。重要的应该是净利润,而不是销售额,公司却按销售额给员工提成。人类具有从自己利益出发的本性,即使追求自己的利益,可能给别人带来巨大的损失,人们也仍然会从自己的利益出发。员工一味追求自己的利益,不顾公司的利益,导致了劳合社遭受重大损失。

劳合社虽然有着诚实守信的优良传统,最终还是因为制度漏洞而大伤元气。激励机制不合理,员工纷纷谋求私利。 即使拥有诚实守信的优良传统,时间久了,制度漏洞还是会毁掉优良传统。

劳合社已经很了不起了。虽然制度早已存在漏洞,它竟然能坚持这么多年,到现在才爆发问题。这说明劳合社确实具有深厚的底蕴,英国的文明确实有很强的生命力。

银行业存在同样的问题。银行按照发放贷款的规模给员工提成,至于七八年后贷款能否收回,都不影响员工的薪水。这也是一种存在漏洞的制度,可能导致严重的问题。

我说的这个道理,只要是受过基本教育的人,都明白。然而,很多公司,拥有大量受过良好教育的员工,却违背了如此简单的道理。为什么会这样呢?这个问题,我们的商学院、我们的高等教育机构,应该好好研究研究。

未来如何,很难预测。在伯克希尔的股东大会上,我说了,过去12年的投资环境顺风顺水,大家都赚钱了。作为大型机构投资者,财险公司也赚了很多钱。丰厚的投资收益掩盖了财险公司的深层次问题。

将来,财险公司的投资收益肯定会降下来,那时候,它们的问题就会浮出水面了。

我们目前几乎没承接什么保险业务。行业的价格太低了,我们不愿意做。西科、互助储蓄、伯克希尔·哈撒韦有一个共同点:如果我们不喜欢别人做的事,我们就不跟着做。 至少我们过去始终如此,但我不保证,我们将来能仍然如此。

大多数人,看到竞争对手都朝着一个方向跑,自己在那傻站着,就受不了了,明知大家跑的方向是错的,也还是跟着跑。这种行为有着深层次的心理学原因。我们不一样,我们强迫自己与众不同。

我说了,大家可以问我各种问题,但是这个问题,我不能完全回答。

我认为,所罗门的信用体系其实比许多大型银行更严格。可惜,我刚才说了,劳合社因激励机制存在漏洞而陷入巨额亏损,所罗门也毁于错误的激励机制。现在所罗门已经有了明显好转。我只能说这么多了。

大企业的文化一旦建立起来,是很难改变的。除非是所有人都感受到了强大的外部压力,文化才可能在短时间内发生巨大的改变。处于一种文化的惯性之中,人们不会主动做出改变。

所罗门的实力还在。过去,所罗门具有强大的盈利能力。现在,所罗门仍然如此。有的人可能以为所罗门已经丧失了盈利能力。他们错了。所罗门的优秀员工还在。虽然遭受了此次危机,但所罗门并没有失去盈利能力。

沃伦是所罗门的临时董事会主席。沃伦卸任此项职务之后,他仍然会关注所罗门的发展。原因有两点:第一,我们是所罗门的大股东;第二,我们现在对所罗门进行的改革,是为了在我们离开之后,所罗门仍然能良好运转。既然我们管理了所罗门,我们就要对它负责。

沃伦不会一直管理所罗门的事务,沃伦在伯克希尔·哈撒韦有他自己热爱的工作。

如果在开往欧洲的“女王伊丽莎白二世”号邮轮上,大雾弥漫,有人突发疾病需要手术,而你是船上唯一的神经外科医生,你左看右看,别人都不行,作为一个有良心的人,你只能挺身而出,拿起手术刀,尽自己最大的可能去救治病人。所罗门的危机爆发后,沃伦处于和这位神经外科医生同样的处境。 沃伦在关键时刻挺身而出,救了所罗门。

我认为,即使我们不持有所罗门七亿美元的优先股,但沃伦在所罗门的董事会担任董事,他一样会挺身而出。

所罗门调整股权和债务结构,并不是为了保护伯克希尔·哈撒韦持有的优先股。所罗门重组是为了保证它在今后能够更加负责任地经营,特别是保证偿付所有债务。

所罗门的重组工作,旨在保证所罗门兄弟公司和它的控股股东所罗门公司能诚实地对待所有债权人和股东,而不是为我们提供什么特别保护。

无论是银行控股公司、储贷控股公司、保险控股公司,还是券商控股公司,所有的控股公司结构都可能藏匿风险。钻制度的漏洞是人性使然,人们总是会在控股公司结构中玩弄手段,例如双重杠杆(double leverage)等。几乎一半以上的银行控股公司搞过双重杠杆。

我们人类天生好折腾。拿自己的钱,都已经很能折腾了。拿别人的钱,更是不知道怎么折腾好了。

这次所罗门到鬼门关走了一趟,它虽然没死,但是已经吓得失魂落魄了。这次与死神擦肩而过的经历,让所罗门深刻地吸取了教训。其实,即使是过去的所罗门,我也不认为,它是个不负责任的公司。

总之,现在的所罗门是改过自新了。

从现在的情况来看,互助储蓄用不着卖出房地美的股票。监管部门更改了规定。我们只需要遵守监管部门制定的会计政策,分阶段把房地美的股票减记为零即可。只要我们向互助储蓄注入更多资金,就不必卖出房地美的股票。

互助储蓄必须满足监管机构规定的资本充足率要求。在房地美的股票减记为零后,也许我们不会把房地美的股票一直留在互助储蓄。我们买入房地美股票的成本是7100万美元。将来,我们可能会向互助储蓄注入更多资金,也可能卖出一些房地美的股票。我们可以根据具体的情况自由选择。

在我们看来,房地美的生意特别好。我们在年报中讲了,与一般的储贷生意相比,房地美的生意要好得多。房地美可以作为中间商赚取利差,实现较高的资本收益率。即使是很优秀的储贷机构,也没有房地美那么强的盈利能力。

这就是为什么我们大量买入房地美的股票。我们认为,房地美的生意比我们的生意好。于是,我们把资金从自己的生意中拿出来,投到了房地美的生意里。法律允许我们这么做,投资的逻辑也再清晰不过了。

如今,房地美面临着种种变化。总的来说,我认为,房地美具备变中求进的能力。

房地美曾经遭受过公寓贷款欺诈,它立即采取了有力的措施,止住损失并堵住漏洞。总的来说,我们看好房地美应对变化的能力。

沃伦在伯克希尔的年报中回答了这个问题。他说,我们买了房地美,但没买房利美(Fannie Mae),是因为他当时傻了。他说,如果他那时候脑子好使,是不应该错过房利美的。这是沃伦给出的解释,不是我说的。

沃伦只用一个词就回答了这个问题,他说他犯的错是“咬手指”。意思是说,你明明知道该做一件事,就是不做,光在那咬手指头了。这是一种很常见的人类行为,人们总是改不掉婴儿时期咬手指的习惯。

这个问题问得很好,不过我对日本不是非常了解,可能回答不了。

我只能谈谈我个人的感觉。在过去一二十年里,日本凭借踏踏实实的努力,在制造业奋起直追,达到了世界领先水平,确实很了不起。制造业凝结着人类的智慧。以飞机为例,为了保证飞机安全地飞行,制造过程容不得半点疏忽。当然了,就飞机制造而言,美国走在全世界的最前列。

一个国家,它的制造业能崛起,能生产出质量可靠的产品,获得其他国家的赞誉,这是了不起的成就。谁制造的产品最好,其他国家都要跟着学习。日本的制造业处于世界领先地位。

与日本的制造业相比,日本的金融业可差远了。造假、欺诈、传销等恶劣的行为,源于人类的缺德和无知。 日本的金融行业表面上伪装得如同日本的制造业一样品质高尚,实际上却是金玉其外、败絮其中。在日本的金融机构中,我们可以看到人类普遍存在的缺德和无知。日本的经济泡沫正是源于金融机构的恶劣行为,现在到还债的时候了。

我们经历过很多次经济危机,最后都平息下去了,相信这次日本也能转危为安。在日本的这场经济泡沫中,人们相信通过场外配资,高杠杆买股票,能稳赚不赔。显然,日本的金融领域存在欺诈和哄骗行为。

与日本的制造业相比,日本的金融业少了那份踏实和诚信。希望日本的金融业能向它的制造业看齐。

我不是很了解日本的情况,可能回答得不好。 我感觉,日本人民有优秀的品质,他们在逆境中学会了坚毅。 相信他们有办法渡过难关,解决金融体系中出现的严重问题。

我猜到了会有人问房地产的问题。目前的美国房地产市场正在经历20世纪30年代以来最严重的一次衰退。《财富》( Fortune )杂志中刊登了一篇卡萝尔·卢米斯(Carol Loomis)撰写的文章。卡萝尔是我们的朋友,她是一位非常杰出的记者。我推荐大家读一下卡萝尔写的这篇文章。目前,在全国范围内,房地产的抵押价值和实际价值都出现了巨大的下跌。20世纪30年代以来,我们还是第一次经历这么严重的房地产危机。

房地产开发商有野蛮扩张的本性,即使债台高筑,也要建造更大规模的项目。现在没人借钱给开发商了。大家都知道,开发商拿不到新资金了。很多商业地产公司陷入了资金短缺的困境。

有些项目已经接近完工了,银行不可能停止提供资金,而是会让开发商把项目做完。有些项目距离竣工还远着呢,烂尾的主要是这样的项目。我看到一座办公楼,建了三分之一,烂尾了,只剩下生锈的钢筋耸立着。

那些停不下来的项目,只能硬着头皮往下做。 房地产市场过度扩张造成的恶果还没完全显现出来,房地产市场更严重的亏损还在后面呢。