下载掌阅APP,畅读海量书库

立即打开

跨境电子支付是跨境电子商务交易活动必不可少的组成部分。跨境电子支付是指借助一定的结算工具和支付系统,对两个或两个以上的国家和地区之间因国际贸易、国际投融资、跨境旅游以及其他活动所发生的国际间的债权债务进行清算,实现资金跨国或跨地区转移的行为。提供跨境电子支付的机构包括银行和非银行机构,非银行机构主要是指第三方支付机构。

第三方跨境电子支付是指国内第三方支付机构获得国家外汇管理局颁发跨境电子支付业务牌照,提供交易支持平台,集中为跨境电子商务交易双方办理跨境收付汇和结售汇业务。从事第三方跨境电子支付的第三方支付机构主要有:专业第三方支付企业从事跨境支付业务的,如PayPal、支付宝、财付通、Yandex Dengi、Qiwi Wallet等;专业信用卡机构涉足跨境支付业务的,如维萨(VISA)信用卡、万事达信用卡、美国运通卡;社交媒体新增跨境支付,如微信支付、QQ钱包、Facebook与Twitte的跨境支付业务;手机企业开发跨境支付业务,如苹果的Apple Pay、三星的Samsung Pay、小米支付等;电子商务平台辐射跨境支付业务,如Amazon Wallet、京东钱包、Snapdeal等;互联网企业从事跨境支付业务,如Google Wallet、网易宝等;物流企业附带货到付款业务,如国际快递企业、中国国内快递公司等。

跨境电子支付的核心要素即支付的“跨境性”。与境内支付不同的是,跨境支付付款方所支付的币种可能与收款方要求的币种不一致。例如,中国消费者在网上购买国外商家产品或国外消费者购买中国商家产品时,由于币种的不同,就需要通过一定的结算工具和支付系统实现两个国家或地区之间的货币转换,最终完成交易。

2007年国家外汇管理局正式批复支付宝公司成为国内首家开展境外收单业务的支付企业,为境内个人购买境外合作商户网站以外币计价的商品,提供购汇服务。2013年,《国务院办公厅转发商务部等部门《关于实施支持跨境电子商务零售出口有关政策意见》的通知》,明确提出“鼓励银行机构与支付机构为跨境电子商务提供支付服务”,旨在解决与完善包括电子支付、清算、结算体系在内的支付服务配套环节中比较薄弱的问题。2013年,国家外汇管理局首次在上海、北京、重庆等5个城市开展支付机构跨境电子商务外汇支付业务试点,参与试点的支付机构包括支付宝、财付通、银联、汇付天下、通融通等17家第三方支付平台,集中为电子商务客户办理跨境收付汇和结售汇业务,国内第三方支付平台开始广泛介入跨境电子商务的交易活动当中。2015年又将试点范围扩大到全国,到2017年年底,全国共有30家支付机构获得了国家外汇管理局核准的跨境外汇支付资格。2019年4月,国家外汇管理局发布了《支付机构外汇业务管理办法》(即“13号文”),跨境支付业务资质由试点迈入许可经营,业务资质合法和持牌经营成为行业重点,拥有正规持牌认证经营的支付企业将成为跨境卖家的首要选择。国内的支付机构通过与国际知名电子商务平台、航空公司、酒店、软件服务商、留学服务机构等商户合作,积极拓展跨境外汇业务。

按照原支付政策,在跨境电子支付过程当中,第三方支付平台企业提供的外贸支付结算业务主要还是在香港使用美元进行结算,而后客户再通过其他渠道将资金转入内地。在国家外汇管理局的跨境电子支付业务开辟之后,第三方支付平台企业可以直接在境内给客户进行结汇活动。

与商业银行较高的费率和专业汇款公司有限覆盖网点相比,第三方支付平台能同时满足用户对跨境汇款便捷性和低费率的需求,且安全性也比较高,特别适合小额频繁的跨境支付需求。因此,受到越来越多网民的青睐,第三方支付机构跨境支付业务范围逐渐扩大,流程逐渐优化。

跨境第三方支付平台的开放为留学教育、航空机票服务、酒店住宿等客户需求提供了更为便捷有效的服务,国内第三方支付平台企业因此可以提供更多的服务,为其业务开辟了更大的发展空间。同时,也使人民币跨境结算活动的领域、范畴得到进一步扩大。

随着监管层在2013年对国内第三方支付机构放开,以支付宝为代表的支付机构开始发展跨境购物、汇款以及境外移动支付,国内第三方支付机构的跨境互联网支付交易规模迅速增长。中国支付清算协会公布的数据显示,2013—2017年复合增长率达到127.5%。2018年国内第三方支付机构跨境互联网交易金额超过4900亿元,比2017年增长了55%。2021年国内第三方支付机构共处理跨境支付业务71.91亿笔、9723.63亿元,分别增长62.55%、21.56%,较2020年分别增长31.62和7.01个百分点。

第三方支付的统计数据显示,目前全球跨境电子商务结算业务中,很大部分是用人民币结算,其跨境支付范围包括货物贸易、旅游服务、酒店住宿、航空机票、留学教育、国际展览、通信服务、国际运输以及软件服务等。

支付工具是所有互联网交易和服务的底层基础建设,也是所有互联网交易和服务最终变现的方式。第三方支付机构是具备一定实力且由中国人民银行授权的非金融机构,通过与各大银行签约的方式,为电子商务企业及消费者提供网络支付结算服务。支付结算环节是市场主体分散的交易,用户对支付结算的效率体验要求较高。第三方支付机构不直接从事电子商务经营活动,而是提供一系列的应用接口程序,将多种银行卡支付方式整合到一个界面。在支付环节,第三方支付通过支付方式的多样化、支付场景的丰富化、支付到账时效的优化以提高支付效率。在结算环节,负责交易结算中与买方卖方的开户银行的对接,使卖家能体验到比传统金融更高效的结算服务。国外学者通过对全球知名支付工具PayPal的研究发现,在线支付系统的效率是欧盟跨境在线贸易的重要驱动力。高效、灵活的跨境支付工具市场份额每增1%将使跨境电子商务交易额增长7%。第三方支付通过便利的交易支付结算对促进电子商务乃至跨境电子商务的发展具有重要作用。

一方面,第三方支付机构服务于跨境电子商务企业及产业链相关企业,满足了服务企业多样化的需求。例如,第三方支付机构会在每个合作的商业银行都开立对应的存款结算账户,并存有一定量的“备付金”,以备用户提现之用。当用户申请提现的时候,第三方支付机构就从该用户开户银行的结算账户中将资金转入到用户存款账户中,这个过程属于同行交易,可以做到实时且免手续费,直接降低了货币转移成本,促使了社会资金高效率的周转,并在一定程度上减少了企业在途资金占用,节约了社会资源。另一方面,第三方支付机构促使银行、商家等产业参与各方各司其职,专注于自己的主业。这种支付领域的专业化分工可以使各参与方的业务创新不断涌现,客户体验不断改善,业务规模不断扩大,改变了金融服务方式乃至社会公众的生活方式,这也对支付市场的资源配置、服务主体和产品服务等产生了深刻影响,促进了电子商务的快速发展,成为当前我国支付行业发展的一大亮点和热点。

在非面对面交易中,买方在电子商务平台选购商品后,向第三方支付机构发出支付授权指令,第三方支付机构将买家账户中相应的资金转移到机构的账户中保管,并通知卖家货款到账、要求发货;当买方收到货物,并检验商品进行确认后,就可以通知第三方支付机构将货款支付给卖家,第三方支付机构再将款项转至卖家账户上。第三方支付模式使商家看不到客户的银行卡信息,同时又避免了银行卡信息在网络多次公开传输而导致的银行卡信息被窃事件。第三方支付机构在一定程度上解决了B2B,特别是B2C、C2C发展过程中的信用担保问题,这种消费信用支撑功能也会在一定程度上促进跨境电子商务消费。此外,2015年1月,中国人民银行印发《关于做好个人征信业务准备工作的通知》,要求芝麻信用管理有限公司、腾讯征信有限公司、深圳前海征信中心股份有限公司、拉卡拉信用管理有限公司等8家公司做好个人征信业务的准备工作。第三方支付机构积累了每个个人客户和企业客户的交易信息,通过对信息的分析,以机构自身建立的信用体系对客户进行评价,从而确定客户的信誉值,为客户建立信誉档案,也有利于促进社会诚信建设。

支付机构积累了大量的关于消费者及企业交易的数据,具有体量大、覆盖全、质量高的特点。一方面,通过对支付大数据深度挖掘、科学分析,能有效捕获用户深层次需求,可以衍生出多种商业模式,例如,基于支付技术演化出的互联网理财等众多金融模式,市场规模巨大。另一方面,第三方支付机构的跨境支付业务能为跨境电子商务企业提供获取会员资源的免费入口,使跨境电子商务企业在获取会员的过程中简化了流程,节省了大量人力,降低了费用;通过支付工具建立起来的渠道可以向消费者传递营销信息,不仅增强了商家与消费者的黏性,也大幅降低了商家的营销成本。另外,支付机构可以为跨境电子商务企业精准营销提供支持,通过对支付机构大量的消费支付数据分析,可以深度了解消费者的消费行为、消费习惯、场景和模式,这些信息为跨境电子商务企业品牌推广、精准营销、客户服务等提供决策依据,便于跨境电子商务企业为客户制订个性化的电子商务解决方案。

第三方支付机构在跨境电子支付业务中的主要业务模式有两类:一类是跨境人民币业务;另一类是跨境外币业务。前者是支付机构依托商业银行,由商业银行向当地的外汇管理局提出申请,业务领域主要集中在“一带一路”沿线国家,这些国家对人民币的接受程度较高,业务上受中国人民银行各分支机构跨境办属地管理;后者由支付机构独立向注册地国家外汇管理局分支局申请牌照,从模式上来看,都是“收取客户人民币、代理客户购汇、向境外商家结算外币”。区别在于,依托的消费或者贸易场景不同,业务上受国家外汇管理局分支局属地管理。

1)支付机构跨境购物外币支付模式

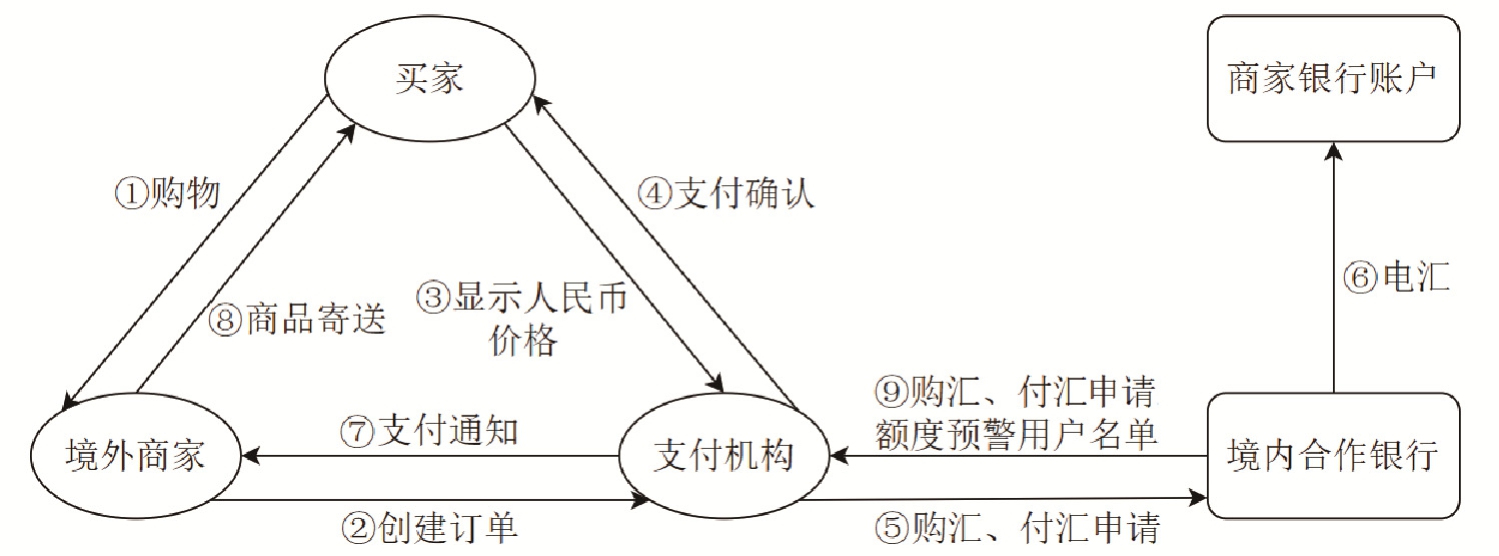

境内的消费者在境外商家购物时,通过支付机构平台,直接支付人民币购买商家外汇标价的商品,支付机构代客户通过境内的合作银行购买外汇并向境外的商家支付,具体业务流程如图3.11所示。

图3.11 支付机构跨境购物外币支付模式

2)支付机构出国留学外币支付模式

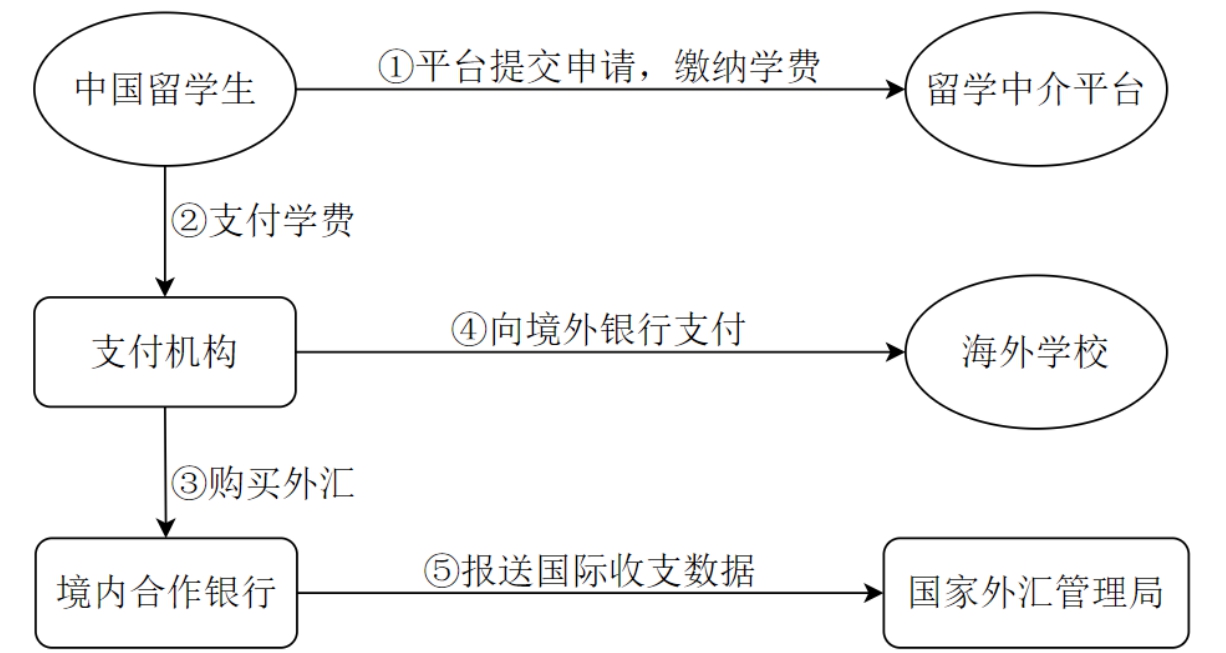

随着国民收入水平的提升,大量居民选择让子女在国外接受教育,支付机构依托出国留学市场开展了留学缴费业务,客户通过登录国外留学中介的网站,提交缴费申请,支付学费的人民币对价后,由支付机构通过境内合作银行代理购买外汇并向境外机构缴纳学费,具体业务流程如图3.12所示。

3)支付机构跨境购物人民币支付模式

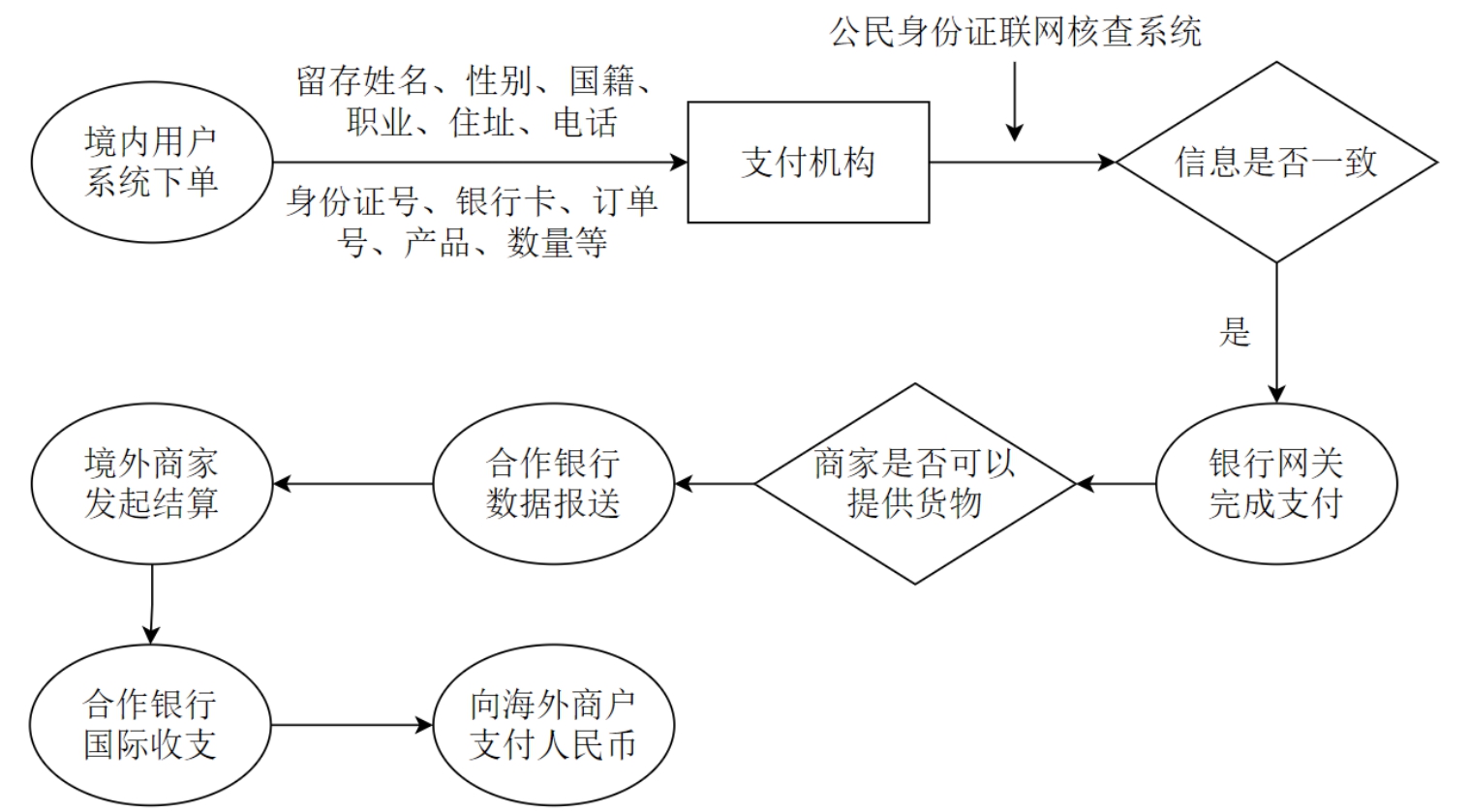

目前,支付机构开展跨境人民币业务主要是通过与银行合作的方式来开展,并且由商业银行向当地的跨境办提报申请材料,具体业务流程如图3.13所示。

4)支付机构跨境收汇业务模式

国内跨境电子商务出口商品通常借助境外的购物网站,如亚马逊网站出售商品,货款结算分为3个环节:一是货款进入买家的海外账户,该环节主要由境外支付机构提供;二是清算回国,即从海外账户的外币换算成人民币收回国内;三是境内资金的分发。国内支付机构做的是第三个环节的工作。

图3.12 支付机构出国留学外币支付模式

图3.13 支付机构跨境购物人民币支付模式