下载掌阅APP,畅读海量书库

立即打开

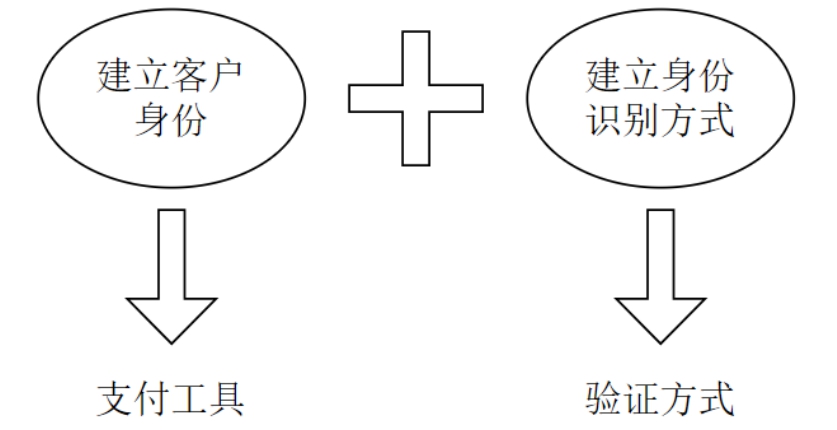

电子支付的核心因素可以归纳为两点(见图2.3),一是建立客户身份,也就是建立支付工具;二是建立身份识别方式。客户身份可以精准称之为付款账户外在形式,也就是支付工具;身份识别方式可以是密码、签名、数字证书、U-key、动态验证码等。

图2.3 电子支付的两个核心点

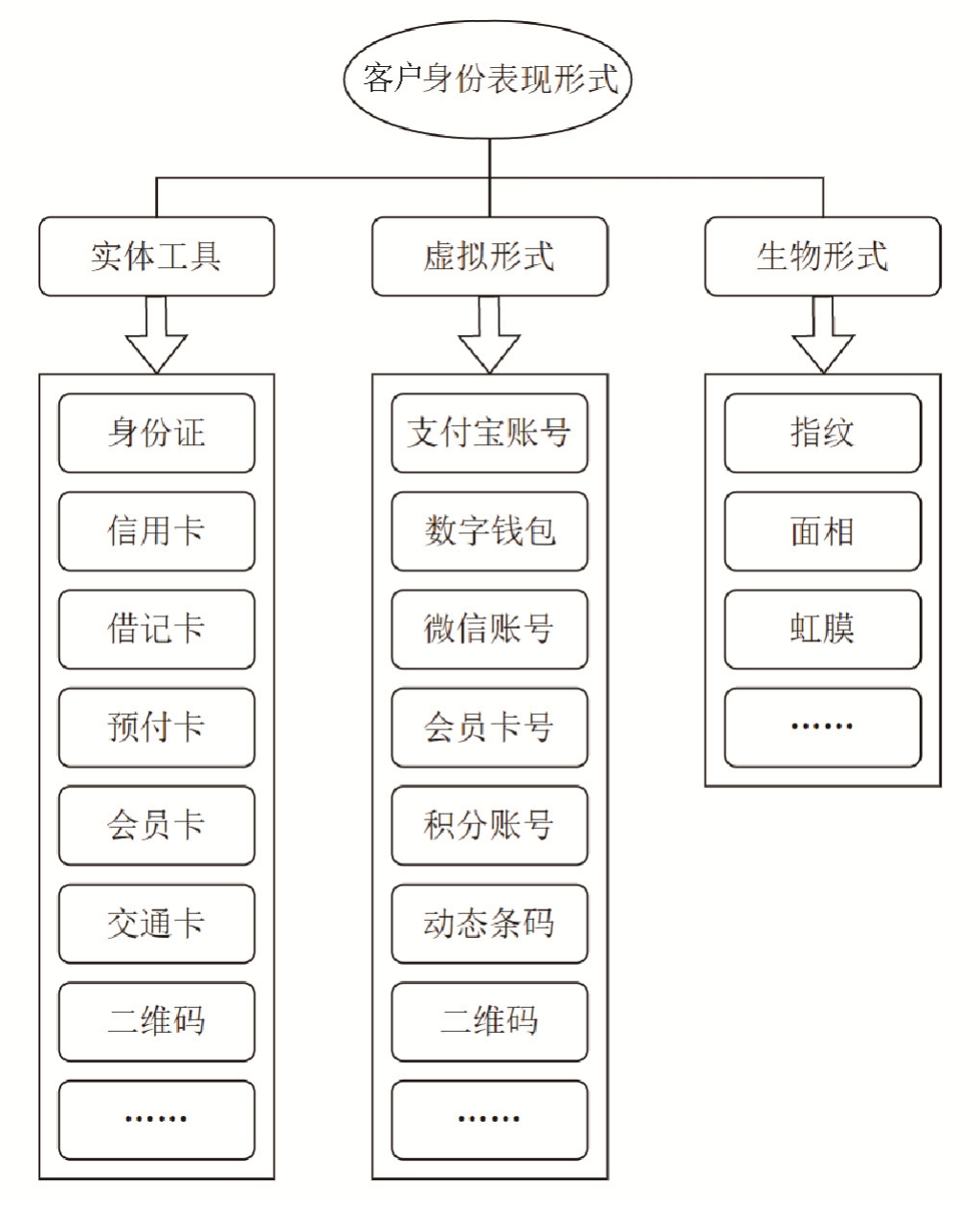

客户身份的一个基本特征是唯一性。总体来说,客户身份外在形式有实体工具、虚拟形式和生物形式三类(见图2.4)。实体工具包括各类卡,如身份证、信用卡、借记卡、预付卡和会员卡等,卡信息载体的介质有磁条、芯片、条码等形式。身份证作为身份的最基本表现形式,尚未被用作支付工具。磁条或芯片的信用卡、借记卡就是对应银行的信用卡支付账户或者借记卡账户的载体,磁条或者芯片中记载了卡账号和有效期等信息。早期的预付卡账号就是纸质卡片上的一串数字或者数字加上条码。

电子支付行业正在经历最深刻的数字化革新,首要的就是将客户身份外在形式数字化。数字化的客户身份形式有各种身份ID号,如手机号码、QQ号、信用卡账号、借记卡账号、积分账号、电子优惠券号、会员卡号、数字钱包ID、支付宝账号、微信支付账号、条码等。支付宝账号就是支付宝客户的身份识别号,账号的真实性是通过身份证实名验证或者关联银行的同名银行卡账户信息来实名验证。微信支付账号类似于支付宝账号,通过使用客户的手机号码、QQ号或者邮箱作为身份ID,与客户的银行支付账户绑定,成为支付的客户身份外在形式。

条码即条形码,包括一维条形码和二维条形码。支付宝面向便利店推出的扫码支付就是将支付宝账号编码成为动态条码,而支付宝账号绑定了信用卡或者借记卡可以实现快捷支付,原本作为支付工具的信用卡或借记卡被封装到支付宝账号中,作为新的支付工具的支付宝账号再次被封装成条码,条码就是最终展现的支付工具,也是一种新的客户身份表现形式。

二维码也就是二维条形码,就是按一定规律在二维平面上分布的一组图形,可以用来存储信息,是数字化时代简短信息存储载体。特别是在智能手机和移动互联网日益普及的情况下,具有非常广阔的应用前景,将成为数字化时代较好的身份信息载体。与一维条形码相比,二维码在水平和垂直方向都可以存储信息,并且可以存储汉字、数字和图片等信息。目前,高铁火车票、新版工商营业执照上都印有二维码,很多个人名片上也印有个人身份二维码,预计以后身份证上都可以印上二维码。生物识别技术是通过计算机与光学、声学、生物传感器和生物统计学原理等高科技手段密切结合,利用人体固有的生理特性,如指纹、面相、虹膜等和行为特征(如笔迹、声音、步态等)来进行个人身份的鉴定。指纹支付或者虹膜支付,是利用生物识别技术建立身份外在形式,并将指纹或虹膜信息与客户银行支付账户绑定实现支付功能。

图2.4 消费者客户身份的三种形式

一般来说,身份识别方式主要有口令、标记和签名。其中,口令是应用最广泛的一种身份识别方式,暗号、密码、动态验证码都是口令。随着信息技术的发展,口令由静态形式发展为动态形式,出现了动态验证码,如手机短信验证码、U-key动态密码。标记是一种个人持有物,它的作用类似于钥匙,用于启动电子设备,标记上记录着用于机器识别的个人信息,比如U-key或者数字证书就是标记。签名在英语国家是广泛应用于信用卡消费支付的识别方式。在电子支付服务中,身份识别方式表现为交易验证方式,主要有密码、签名、数字证书、U-key、动态验证码等。

美国Square公司创新的Square Wallet支付的验证方式则是照片和姓名。客户注册Square Wallet账户时需要上传类似于身份证件照和记录真实姓名,并可开通类似于支付宝的快捷支付。当客户走进一家商店或咖啡店时,其名字和头像就已经出现在收银员iPad屏幕上,用户只需要说出自己的名字就可以让收银员结账。收银员比较客户真人与iPad上的照片后,再核对姓名即可确认交易,完成收款。

一个完整的电子支付是信息流和资金流的有机融合,但二者并非同步实现。最理想的状况是准实时实现,但这需要中国人民银行支付系统、支付服务机构支付系统、商业银行支付系统具备非常强大的逐笔准实时清结算处理能力。从纯技术层面来讲,这基本上目前难以实现,但一些支付机构是在业务层面通过先行垫付资金给付款账户来实现的。

根据交易处理时效,可将信息流分成实时交易信息流、实时转非实时离线交易信息流、非实时交易信息流。实时交易信息流就是联机在线交易,POS联机刷卡交易、互联网在线支付都是实时交易结果确认和实时扣款。实时转非实时离线交易,如交通卡支付交通费、电子现金IC卡小额快速支付,这些交易是实时从交通卡或电子现金IC卡中记录扣款信息并减少账户余额,但交易信息暂时存储在公交车读卡器内、地铁轧机读卡器内或者POS机内,读卡器终端定期将脱机交易明细文件送发卡机构完成发卡机构对应账户的扣款。

资金流方面,根据资金从付款账户实时扣款记账到收款账户资金入账的周期长短,可以将电子支付分成实时到账、T+0到账、T+1到账、T+N到账交易。到账时效的长短也是支付机构市场竞争的重要方面,如果收款方的资金周转频率较高,则更短时效到账将更有吸引力。