下载掌阅APP,畅读海量书库

立即打开

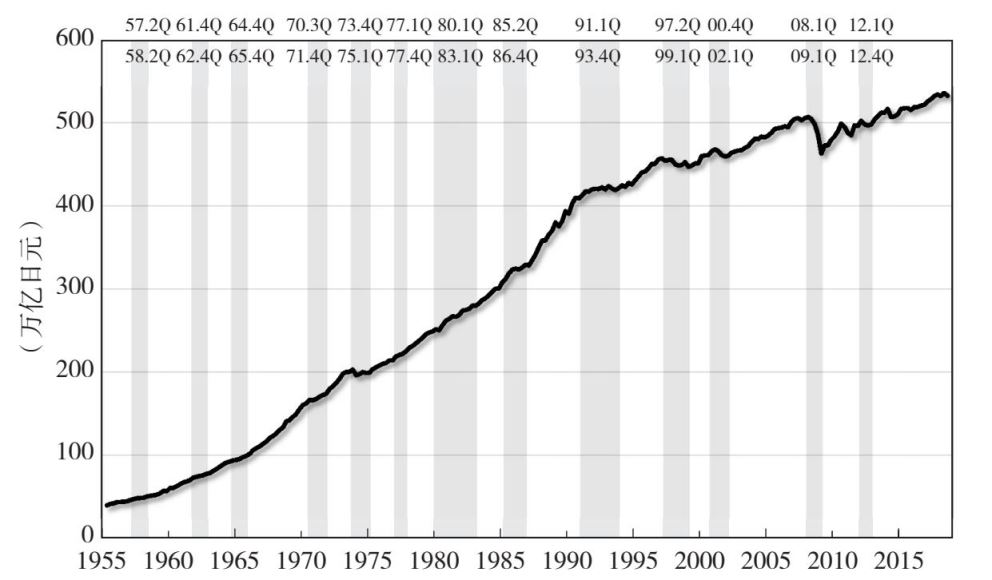

GDP增长是衡量经济扩张和收缩(或衰退)最常用的综合指标。因此,考察一下官方确定的经济周期与GDP波动有多密切,不乏趣味。图4.4显示了1955年至今日本实际GDP的季度数据。

图4.4 实际GDP

注:阴影部分表示经济周期中的收缩期。Q表示季度。

资料来源:日本内阁官房。

在20世纪五六十年代,日本经济实现了惊人的增长。每个十年,平均增长率接近10%。如前所述,在日本高速增长时期(大致为1955—1972年),“衰退”一词意味着增速下降。如图4.4所示,在这十几年间,年增长率从未低于零。官方确定的经济周期的任何收缩都只是增长率的下降,其实增长仍在继续。

货币政策失误(将在后面章节讨论)和油价突然上涨共同导致了1973年的高通胀。而后,为抑制高通胀而突然紧缩货币,这导致了1974年严重的经济衰退。这是自1950年以来日本经济首次出现年度负增长。1975年经济增速有所回升,但未能恢复至以往9%以上的增长趋势。增长趋势的突然变化可以由几个因素解释,包括与高收入国家的趋同、与美国技术差距的缩小、污染控制费用的增加以及固定汇率制度的终结。最后一个因素抑制了出口的增长,从而降低了日本的经济增长。在20世纪60年代固定汇率制度下,日元在某种程度上被低估了,这使得出口的增长成为可能。1975—1990年,尽管日本避免了年度负增长,但增长率只能在4%~5%之间波动了。

1992年以后,平均增长率下降到1%~2%。此时,衰退实际上意味着GDP的收缩。事实上,自1992年以来,有很多年GDP都出现了负增长。图4.1中典型的经济扩张和收缩开始很好地契合1992年之后日本的经济周期。本节后面将会探讨为什么日本的增长率变得如此之低。事实上,日本增长率低于美国,这有悖于简单的趋同理论。

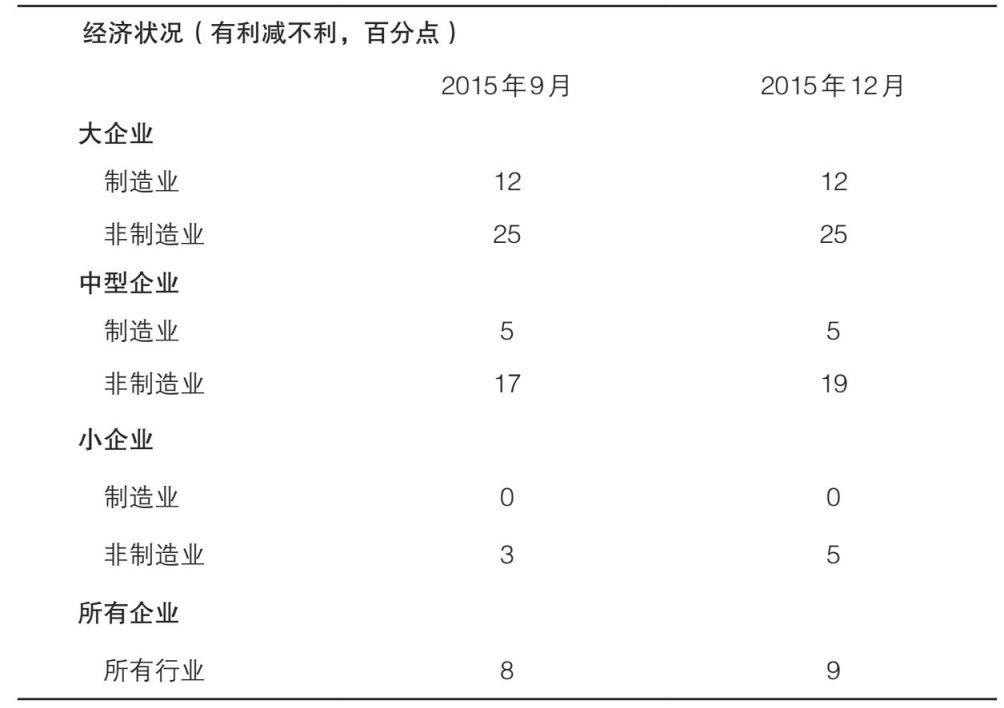

除了经济社会综合研究所发布的经济周期指数外,日本央行实施的企业短期经济观测调查(tankan,以下简称“短观调查”)也是一个非常有用且受到密切关注的经济状况指标。

短观调查是根据日本央行对企业进行的季度调查编制而成的。数千家企业接受了关于经济状况各种问题的抽样调查,答复率一直接近99%。在调查中,企业被要求对经济状况做出判断。问题很简单,比如总体经济状况(有利或不利)、公司员工数量(过多或不足)、公司财务状况(宽松或吃紧),以及金融机构的贷款态度(宽松或严格)。这项调查每年举行四次,分别在3月、6月、9月和12月,并于次月初公布结果。当短观调查新闻发布时,众所周知,如果结果与金融市场参与者的预期不同或程度有偏差,他们就会做出反应。对金融分析师和交易员而言,短观调查一词已被收录进金融/宏观经济英语词典。

短观调查是根据日本央行对企业进行的季度调查编制而成的。数千家企业接受了关于经济状况各种问题的抽样调查,答复率一直接近99%。在调查中,企业被要求对经济状况做出判断。问题很简单,比如总体经济状况(有利或不利)、公司员工数量(过多或不足)、公司财务状况(宽松或吃紧),以及金融机构的贷款态度(宽松或严格)。这项调查每年举行四次,分别在3月、6月、9月和12月,并于次月初公布结果。当短观调查新闻发布时,众所周知,如果结果与金融市场参与者的预期不同或程度有偏差,他们就会做出反应。对金融分析师和交易员而言,短观调查一词已被收录进金融/宏观经济英语词典。

表4.3展示了2015年12月短观调查的部分结果,当时有1万多家企业接受了调查,其中98.5%的企业做出了答复。它显示了企业对经济状况的回答,即“有利”、“一般”或者“不利”。该表显示了扩散指数(“净百分点”)的计算方法,即对这一问题,回答“有利”的受访企业百分比减去回答“不利”的受访企业百分比。调查还按照制造业和非制造业以及受访企业规模(大、中、小)分别列示。

表4.3日本央行有关2015年12月经济状况的短观调查

注:扩散指数被定义为回答“有利”的受访者百分比减去回答“不利”的受访者百分比。大企业是资本在10亿日元以上的企业,中型企业是资本在1亿日元至10亿日元之间的企业,小企业是资本在2 000万日元至1亿日元之间的企业。

资料来源:日本央行。

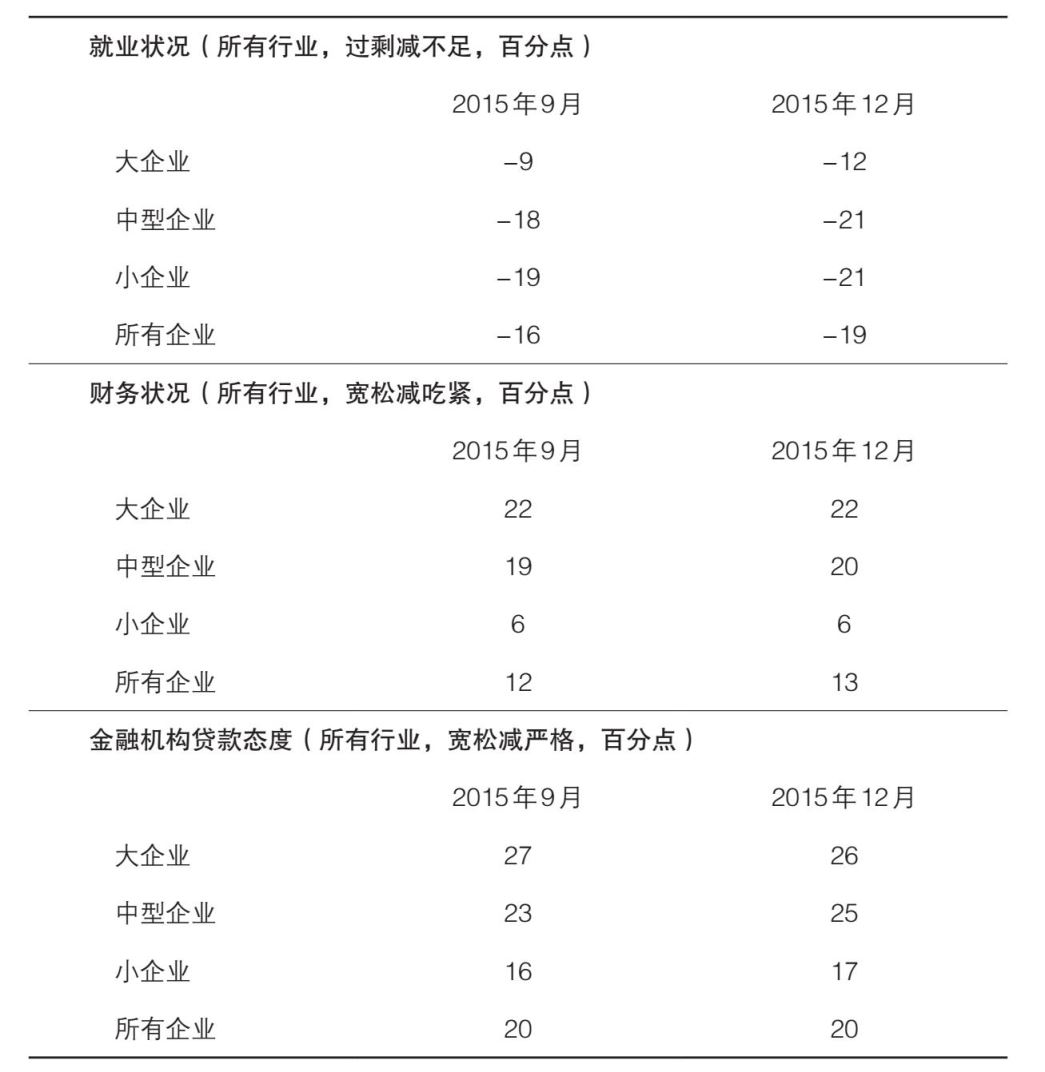

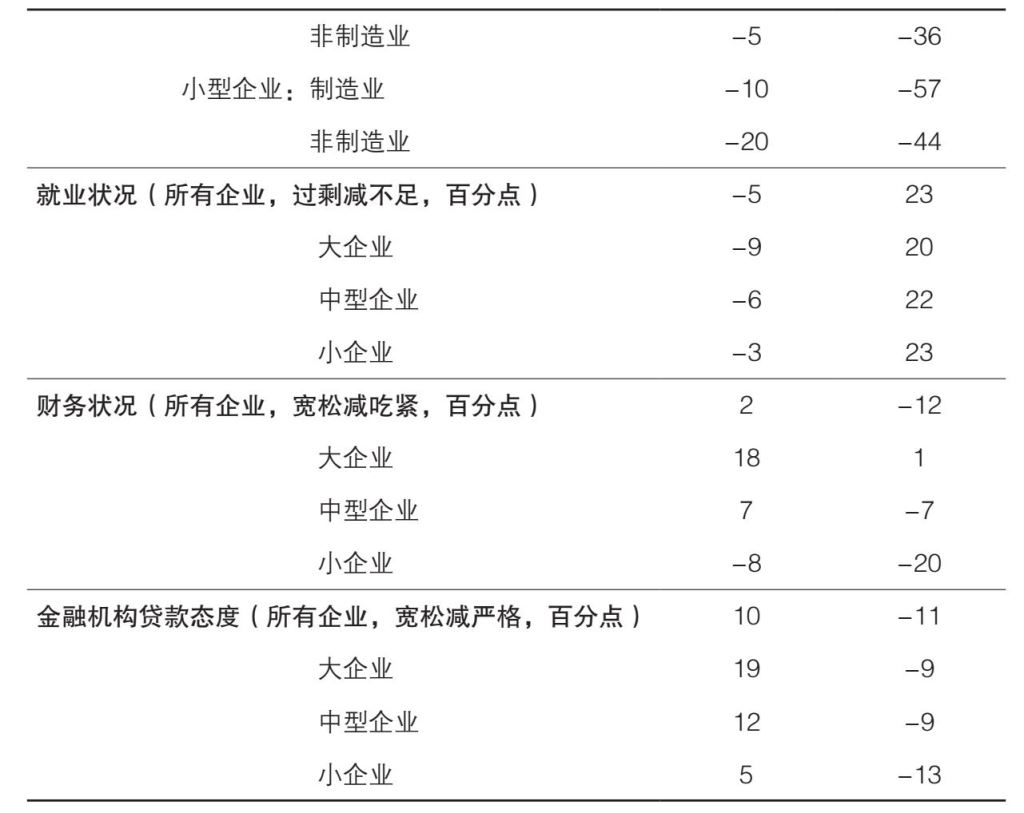

表4.4展示了对其他问题的扩散指数,包括就业状况、财务状况和银行贷款态度。将2015年9月与2015年12月进行对比,我们发现经济状况变化不大。

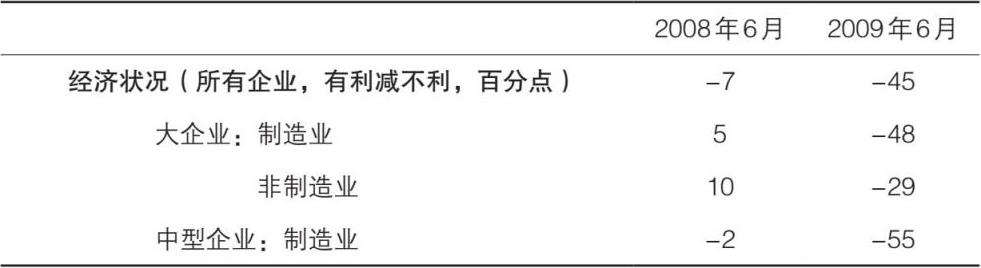

一个更引人注目的例子是,表4.5展示了2008年6月至2009年6月短观调查的观点发生的变化。表中数据清楚地表明,经济状况在一年内恶化了。更多的企业认为经济状况不利而非有利,就业过剩而非不足,财务状况吃紧而非宽松,银行贷款态度严格而非宽松。日本企业明显感受到了2008年金融危机之后出现的全球性经济衰退。

表4.4日本央行2015年12月短观调查结果

资料来源:日本央行。

表4.5日本银行2009年6月短观调查结果

资料来源:日本央行。

失业率是反映经济波动的另一个指标。当经济活动收缩时,公司会裁员,停止招聘新员工,或两者兼有,从而提高失业率。然而,在解雇员工之前,企业往往会观望销售额和订单的减少是短期冲击还是会持续更长时间。这也解释了为什么这是经济周期中的一个滞后指标,如表4.1所示。

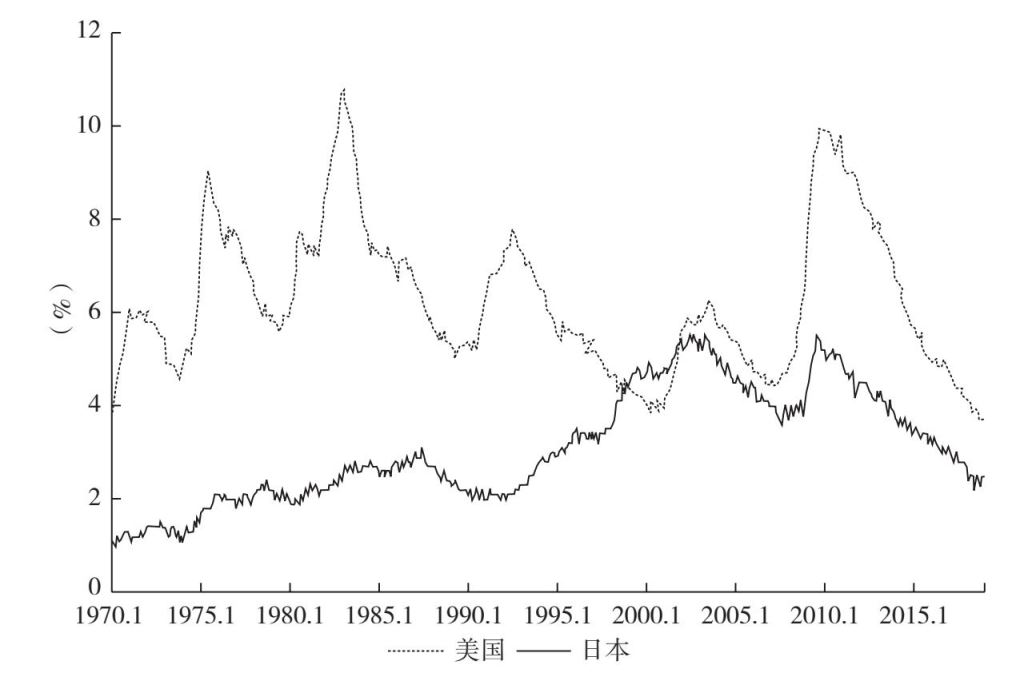

图4.5显示了日本(实线)和美国(虚线)的失业率。20世纪七八十年代,日本的失业率远低于美国,并且日本的失业率增长非常缓慢,没有太大波动,而美国的失业率波动很大,这反映了经济的周期波动。直至1992年,日本的失业率还很低,只有2%左右,而美国的失业率直至2018年始终都在4%以上。第10章将列举并解释20世纪七八十年代日本维持低失业率的原因。

图4.5 1970—2018年日本和美国的失业率

资料来源:美国劳工统计局;日本总务省统计局。

然而,在20世纪90年代初资产价格崩溃之后出现的停滞期,日本失业率迅速攀升,在1998年11月,也就是日本银行业危机爆发大约一年后,日本的失业率开始高于美国;而且这一逆转一直持续到2001年11月。从2003年到2014年,随着产出活动的扩大和收缩,日本失业率大幅波动,这表明日本的劳动力市场变得更有灵活性,与美国的劳动力市场也更相似了。

在1996年和2000年两次短暂的经济复苏期间,失业率没有下降,并在两次复苏之后的衰退中急剧上升。直到2003年之后,持续的经济复苏终于出现,失业率才开始下降,但并没有达到20世纪80年代那么低的水平。在2007年10月开始的经济衰退中,失业率开始上升,并在2008年9月雷曼兄弟破产后急剧攀升。

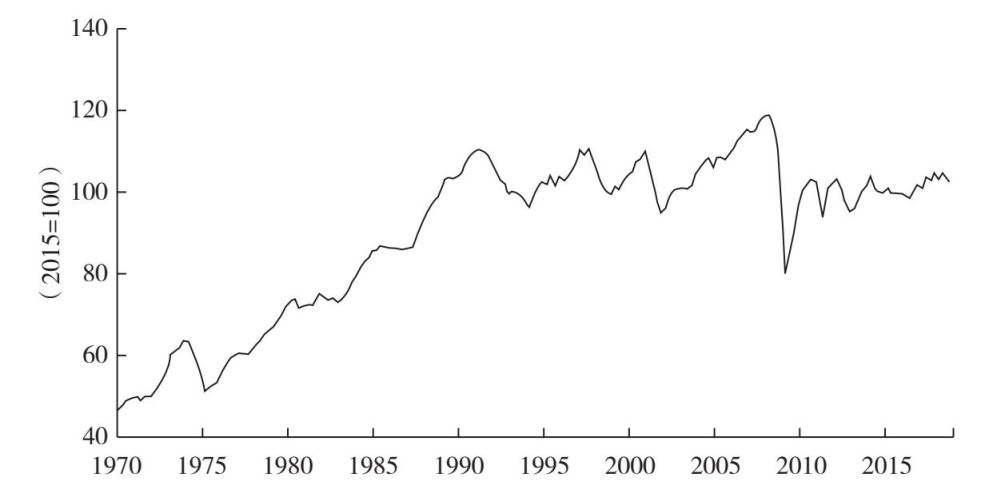

图4.6显示了工业生产指数,这是一个同步指数。20世纪七八十年代,日本工业生产稳步增长,除了第一次石油危机之后有短暂的下降。然而,从1990年到2014年,这一趋势停止了,指数一直在某一常数值附近波动。在雷曼兄弟破产后,该指数大幅跌至20世纪80年代中期的水平。虽然这一指数很快复苏,但是截至2018年第三季度,它还没有恢复到2008年初的峰值。

图4.6 工业生产指数

资料来源:日本经济产业省。