下载掌阅APP,畅读海量书库

立即打开

在美国,国民经济研究局(NBER,一家非营利性组织)一直负责探究经济周期的波峰和波谷。国民经济研究局经济周期测定委员会对经济周期的解释如下:

衰退是从波峰到波谷之间的时期,而扩张是从波谷到波峰之间的时期。在经济衰退时,经济活动的显著放缓会蔓延到整个经济体,并可能持续数月到一年以上。同样,在经济扩张时,经济活动显著上升并扩散至整个经济体,通常会持续数年之久。

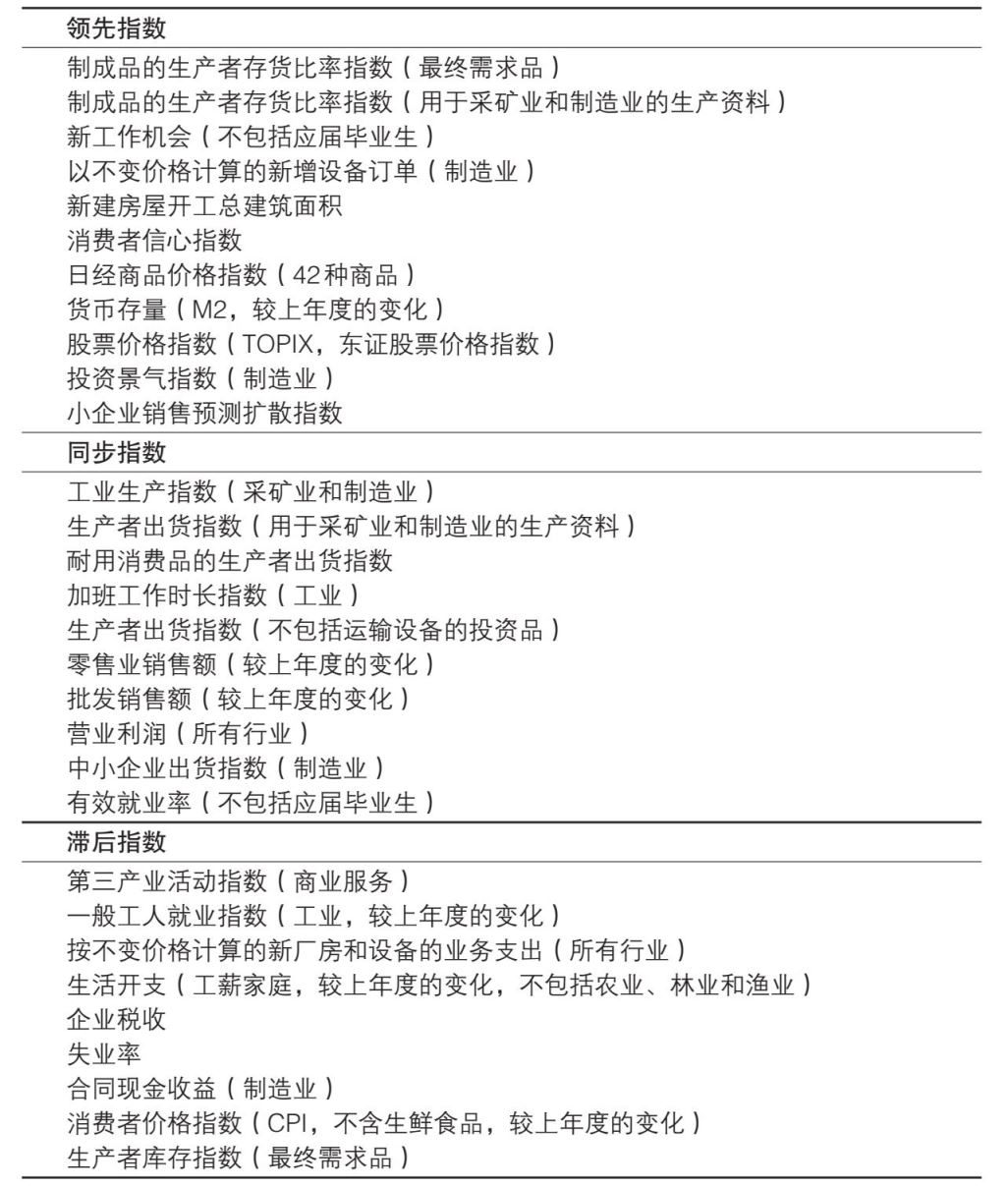

经济社会综合研究所(ESRI)隶属于日本内阁官房,其任务是识别经济周期。为此,它收集并使用两种代表总体经济状况的指数,即扩散指数(diffusion index,DI)和综合指数(composite index,CI)。为了构建扩散指数和综合指数,经济社会综合研究所选择了几个被认为与总体经济状况变化方向相同的经济变量。对于每个扩散指数和综合指数,又构造了三个时序不同的指数。同步指数应该与总体经济状况同步变化。领先指数应在总体状况变化前就有所变动,滞后指数应在总体状况变化之后变动。2015年7月,经济社会综合研究所大幅修改了经济周期指标体系的组成部分,目前有11个领先指数、10个同步指数和10个滞后指数,它将这些指标结合在一起来计算扩散指数和综合指数。

表4.1列出了构成领先指数、同步指数和滞后指数的各个变量。扩散指数计算的是扩张性指标所占的比例,扩张性指标是指数值比3个月前有所增加的指标。综合指数计算的是这些指标增长率的加权平均值。与扩散指数只显示经济状况的变化方向不同,综合指数提供了经济周期波动的量化测度。日本政府以前主要使用扩散指数来确定经济周期的波峰和波谷,但在2008年它将主要指标改为综合指数。自1980年1月至今,这些指数的历史值可以在经济社会综合研究所的网站上查阅(http://www.esri.cao.go.jp/en/stat/di/di-e.html)。

表4.1 经济周期指数

资料来源:日本内阁官房。

在美国,波峰和波谷的基准日期是由国民经济研究局确定的。由几位教授组成的经济周期测定委员会研究各种宏观指标,包括实际GDP、就业人口以及其他收入和生产指标。委员会在需要确定这些日期的时候会召开专门的会议。

在日本和美国的商业和政治讨论中都表达了如下看法:连续两个季度出现负增长就意味着经济衰退(收缩)。然而,这是无稽之谈。第一,当日本处于高增长时期时,衰退意味着增速下滑,此时增长率为正,而非负增长。第二,两国都使用比GDP更广泛的指标来判断经济状况。第三,这两个国家都相当重视月度指标,并使用月度序列数据,而GDP统计数据只按季度提供。第四,美国国民经济研究局经济周期测定委员会不仅强调传统的从生产侧对GDP所做的估计,还强调在理论上等同的从收入侧的估计,即国内总收入(GDI)。该委员会指出,GDP和GDI之间的差异在2007年和2008年尤为明显。

相比美国的非营利性智库国民经济研究局,日本经济周期的测定是由经济社会综合研究所这一政府机构完成的。因此,出于政治考虑,波峰和波谷的公布可能会推迟。例如,2000年11月的波峰和2002年1月的波谷是在2004年11月一起公布的,此时距离经济开始收缩已整整过去4年。

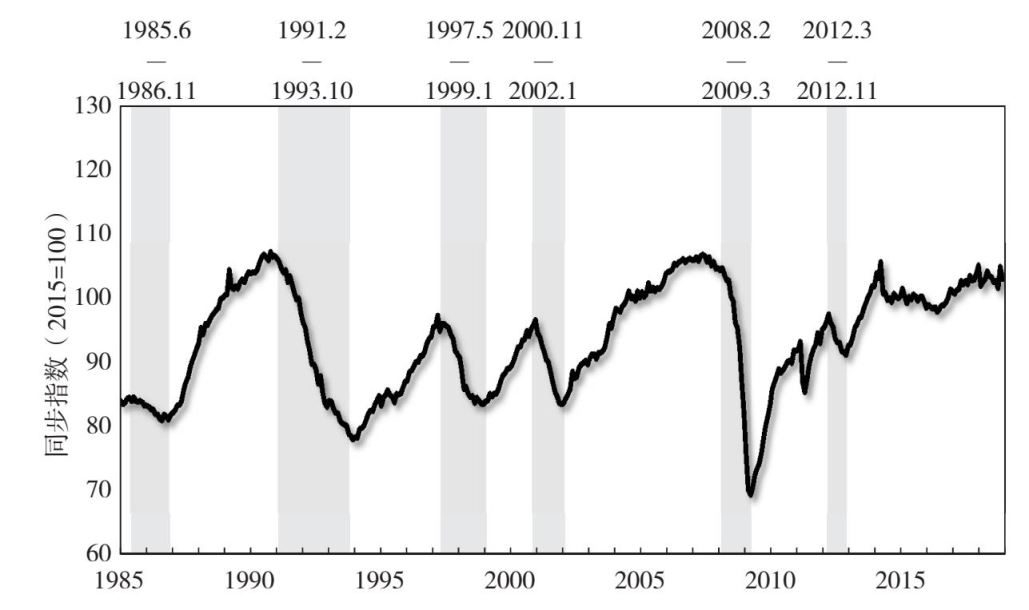

图4.3显示了由经济社会综合研究所确定的表征经济状况的同步指数及其波峰和波谷。阴影部分表示的是收缩阶段,即从峰值到波谷。无阴影部分表示的是扩张阶段。表4.2总结了日本到2019年为止的战后经济周期。请注意观察,在第一次石油危机之前,扩张阶段的时间大约是衰退阶段的3倍。一个完整的周期是从波峰到波峰或者从波谷到波谷,持续3~4年的时间。一个值得注意的例外是,从1965年到1970年持续了很长时间的扩张(57个月),还有一次更长时间的扩张,于我们撰写本书时(2019年)尚未结束。

图4.3 综合指数:同步指数

注:阴影部分表示经济周期中的收缩期。

资料来源:日本内阁官房。

两次石油危机给日本经济带来了强劲的收缩压力。1974年经济收缩之后,日本的经济增长率只有之前扩张时期的一半,而在第二次石油危机之后,日本经历了一场异常漫长的衰退。那次衰退没有第一次石油危机时那么严重,但是它持续时间更长,一共36个月。造成这种差异的原因之一是,在第二次石油危机之后,政府立即实施了远为谨慎的货币政策。在第一次石油危机之后,货币紧缩政策实施得太晚,1974年以消费者价格指数衡量的通胀率高达28%。在第二次石油危机之后,日本央行迅速采取行动以抑制经济过热,从而避免了重蹈覆辙。

表4.2日本的经济周期

资料来源:日本内阁官房。

最长的扩张期是从2002年1月至2008年2月。这一时期发生在所谓的“失去的20年”(本章后面会讨论,第14章也将讨论这一问题)。在这一最长的扩张期,平均增长率或经济活动的扩张幅度远远低于20世纪七八十年代的扩张期,更不用说与20世纪五六十年代经济高速增长时期相比了。