下载掌阅APP,畅读海量书库

立即打开

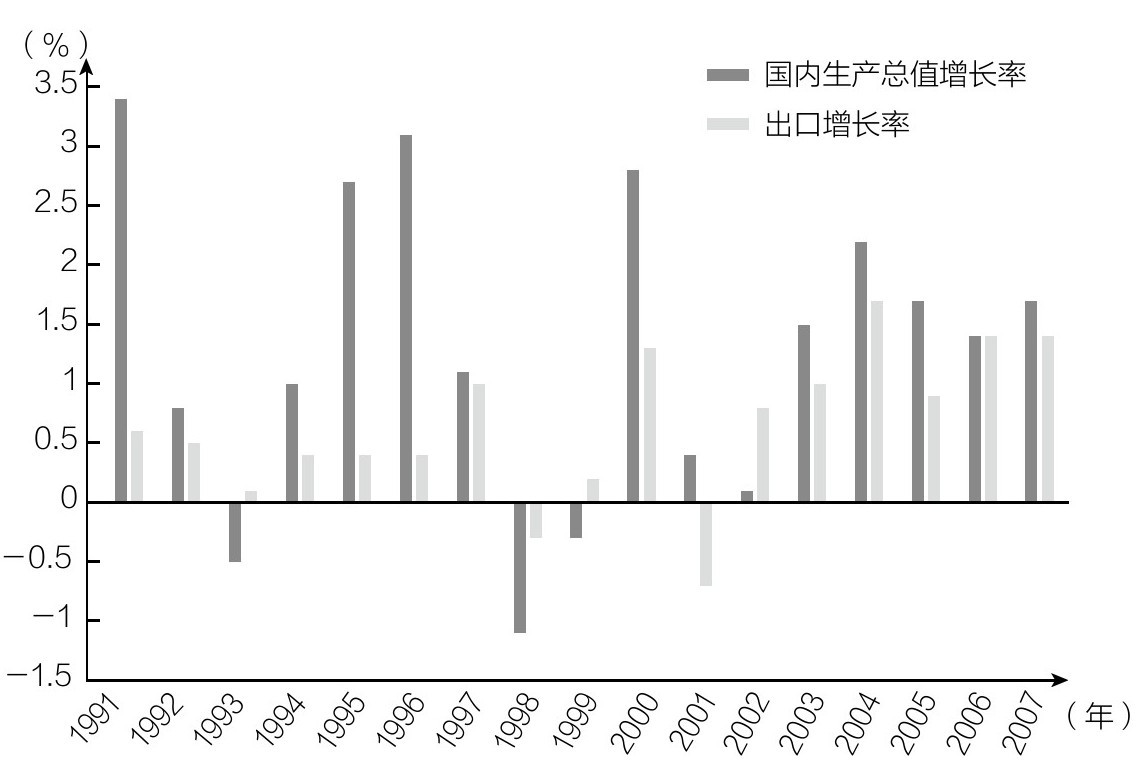

图2-1 日本出口增长率对国内生产总值增速的贡献

资料来源:日本内阁府《国民经济核算》。

日本经济的不良债权率在2002年达到顶峰后,金融机构的财务状况有所好转。随着金融功能的正常化,实体经济也开始复苏,实际国内生产总值增速开始回升,日本经济开启了走出“失去的十年”的进程,这一进程持续到2008年全球金融危机爆发,之后国内生产总值增速再次转为负增长。在2003-2007年间,实际国内生产总值增速稳定在1.5%左右水平。这一时期,出口的高速增长促进了经济复苏。图2-1显示的是日本出口增长率对实际国内生产总值增速的贡献。在2002-2007年间,实际国内生产总值增速的平均值为1.43%,出口的平均贡献率为1.2%,但实际上,国内生产总值增速的80%以上都是出口增长贡献的。1991-2001年的“失去的十年”期间,实际国内生产总值增速平均值为1.22%,出口增长率对实际国内生产总值增速的贡献不足30%。

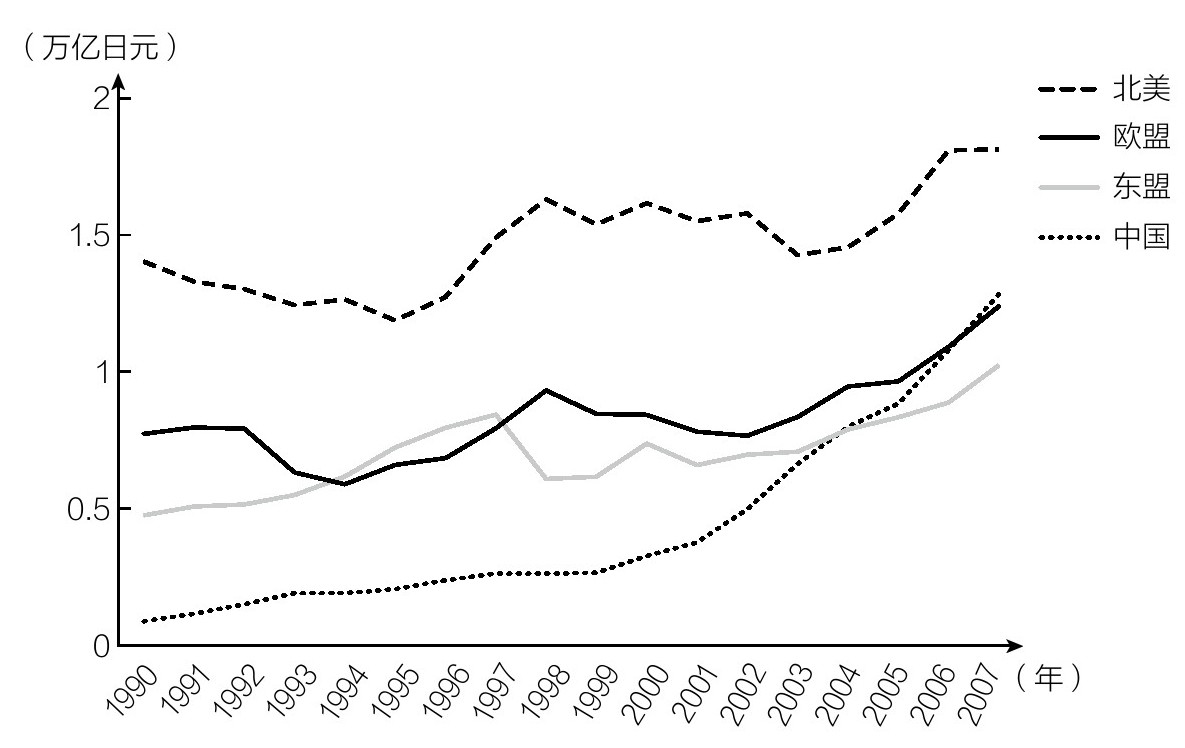

本章的目的是通过定量分析探讨出口高增长的原因,其中强有力的假说是“神风假说”。神风,指的是由于各国收入的高速增长,日本对中国等国家和地区的出口快速增加,拉动了日本国内生产总值增速,促进了日本经济的复苏。图2-2显示的是日本对不同国家和地区出口的变化图,可以看出,21世纪后,日本对中国的出口急剧增加。1991-2001年,日本对中国出口增速为12.5%,2001-2007年几乎翻了一番,达到22.7%。

如果我们的分析能够支持“神风”促进了日本经济复苏这一个假说,其意义是重大的,这是因为“神风”对于日本经济来说是外部因素,意味着日本经济的复苏与负责出口企业自身的努力无关。

图2-2 日本对不同国家和地区的出口变化

资料来源:日本财务省《贸易统计》。

相对于“神风假说”重视出口的需求层面,笔者想要提出的是一个对立假说,即重视出口的供给层面。日本企业要想增加出口,就必须提高出口产品的质量,同时通过控制成本提高产品的国际竞争力。特别是,提高企业生产效率对于降低成本发挥着重要的作用。以1995年伯纳德和詹森的研究为起点,在对包括日本在内的许多国家所做的观察中发现,出口与生产率之间存在着正相关关系。特别是,权赫旭等人的报告中提到,日本企业生产率在21世纪有所提升。

本章的目的是希望通过定量分析,使用引领日本出口的机械行业(通用机械、电气设备、运输设备)企业的面板数据,分析企业的出口行为,验证需求假说(神风假说)和供给假说的合理性

。抽样期间为包括21世纪初经济复苏期在内的1995-2007年。

。抽样期间为包括21世纪初经济复苏期在内的1995-2007年。

我们先来总结一下该分析中的实证结果。首先,对由企业最优出口行为推导的出口函数进行估算。出口函数的重要解释变量为贸易伙伴国的收入水平和出口收益率。前者是出口的需求因素,后者是出口的供给因素。出口收益率是根据价格成本利润(PCOST)计算的,而价格成本利润是由全要素生产率和工资水平、资本存量、原材料费用等生产要素价格决定的。通过估算全要素生产率对价格成本利润的影响,可以比较贸易伙伴国的收入水平、全要素生产率对出口的贡献率。

根据测算结果,出口波动的23%~45%可以用全要素生产率的增加解释,不到20%可以用贸易伙伴国收入的增加解释,因此可以认为,21世纪初期日本出口快速增长的主要原因,不是出口国家和地区收入增长等外部因素,而是日本企业生产力的提高。企业为了调整沉重的债务负担、减少生产要素的过度投入、提高利润采取了各种各样的措施。这些措施在提高生产率的同时也带动了出口的增长。

我们将制定日本企业的出口行为模型,推导用于实证分析的出口函数。我们使用的是鲁芬等人开发的寡头垄断国际贸易模型。旨在追求利润最大化的企业会在国内外市场销售它们生产的商品,假设企业面临的生产要素市场为完全竞争市场,但产品市场上却为古诺式的寡头企业垄断。

在国内外市场,企业面对的是下倾需求曲线。海外市场的需求曲线如式(2-1)所示。

式中, Q E 代表进口商品需求, p E 代表以日元为基础的出口价格, p W 代表以美元为基础的世界价格, e 代表日元汇率。此外, Y W 代表进口国收入水平。海外市场的进口需求,不仅受日本企业出口价格的影响,也受海外竞争对手供应的替代品价格( p W )的影响。由于需求函数在价格和收入方面具有零阶同质性,所以海外市场的需求曲线如式(2-2)所示。

同样,国内市场的需求曲线也可以用式(2-3)表示

。

Q D = f ( p D , Y D )

(2-3)

式中, Q D 代表日本国内需求, p D 代表国内价格, Y D 代表国内收入。

企业i面临的海内外市场需求曲线为式(2-2)、式(2-3)时,会按照式(2-4)实现国内市场销量( Q iD )和海外市场销量( Q iE )的利润最大化。

p E Q iE + p D Q iD - C i ( T i , r i , w i , p Μ , i )( Q iE + Q iD )- φ ( A i ) Q iE

(2-4)

下面介绍一下企业的利润。式(2-4)中,第1项代表国内市场的销售收入,第2项代表国外市场的销售收入,第3项是单位成本函数

C

i

(

T

i

,

r

i

,

w

i

,

p

M

,

i

)乘以国内外市场销量后求出的生产成本。单位成本,是全要素生产率(

T

i

)的递减函数,是资本租赁价格(

r

i

)、工资率(

w

i

)、原材料价格(

p

M

,

i

)的递增函数。假定生产技术有一阶同质性,单位成本不依赖产量。第4项是贸易相关费用,包括海外市场调查相关的成本、关税和运输费用等。假设由于规模经济,贸易相关的单位成本是企业总资产的递减函数

。

古诺式寡头垄断企业,会在考虑其他公司国内外销量的情况下,谋求自身国内外销量的利润最大化。求出海外销量相关的一阶条件进行整理后,得出企业i的出口函数,如式(2-5)所示。

式中, Q E 代表对进口商品的总需求,将式(2-2)代入式(2-5),可以推导出如式(2-6)中的出口函数。

式中,

表示出口价格除以生产所需单位成本,对应的是代表出口收益率的价格成本利润。企业

i

的出口,是进口国实际收入水平

表示出口价格除以生产所需单位成本,对应的是代表出口收益率的价格成本利润。企业

i

的出口,是进口国实际收入水平

、总资产(

A

i

)、价格成本利润的递增函数,是实际汇率(

、总资产(

A

i

)、价格成本利润的递增函数,是实际汇率(

)的递减函数。

)的递减函数。

测算式(2-6)确定的出口函数和价格成本利润公式,可以阐明21世纪初期日本出口快速增长的原因。需求因素对出口的影响,可以通过进口国实际收入水平对出口的影响机型测算。此外,供给因素对出口的影响尤其是对生产率的影响,可以通过全要素生产率,即价格成本利润对出口的影响进行测算。通过比较两者大小,可以评估需求因素和供给因素对出口的相对重要性。

到目前为止的所有讨论,我们都是假定企业在出口时不会受到资金方面的制约。但实际情况是,企业从海外收到货款需要花费很长的周期,因此资金不足企业的出口活动就会受到很多限制。此外,如果企业有信用证明,可以通过让金融机构购买跟单汇票的方式收到货款。阿米蒂和温斯坦的实证分析表明,金融机构向出口企业提供的信贷在日本企业的出口方面发挥了重要作用。21世纪初期开始,日本金融机构加快了处置不良债权的步伐,努力改善财务状况,方便了为出口企业提供信贷,也有利于出口的增加。

基于阿米蒂和温斯坦的分析,我们在出口函数中添加了3个与资金限制相关的变量。第1个变量是拉詹和辛格莱斯使用的对外部资金依存度( EXTFIN )。对外部资金依存度,是对出口企业来说可利用的外部资金指标,是用设备投资减去经营活动现金流,再除以设备投资的比例。此外,设备投资是有形固定资产投资的变动部分加上折旧费的金额。第2个是代表金融机构财务状况的变量,使用日本银行《全国企业短期经济观测调查》中收录的“金融机构借贷态度DI”( LEND )作为代理变量。“金融机构借贷态度DI”变量,是用认为金融机构借贷态度宽松的企业比例减去认为态度严格的企业比例。因此,我们可以认为,金融机构财务状况好转,金融机构借贷态度DI就会上升,出口企业更容易获得外部资金。第3个变量是负债率。负债率的上升意味着企业财务状况的恶化,会对出口产生负面影响。

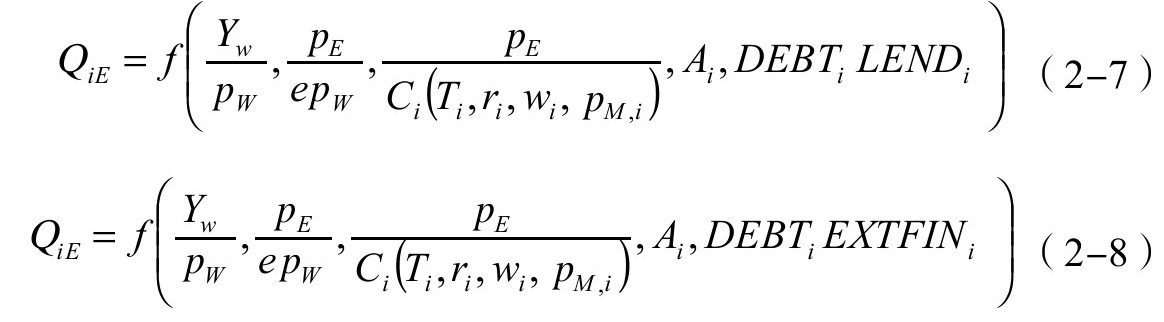

包含资金制约变量的出口函数如式(2-7)和式(2-8)所示。

分析企业出口行为时的重要变量包括全要素生产率、价格成本利润和出口。下面,我们会基于描述性统计介绍每个变量的创建方法以及其特征。抽样周期为1995-2007年。使用数据的详细创建方法请参阅本章末的有关数据创建相关的附录。

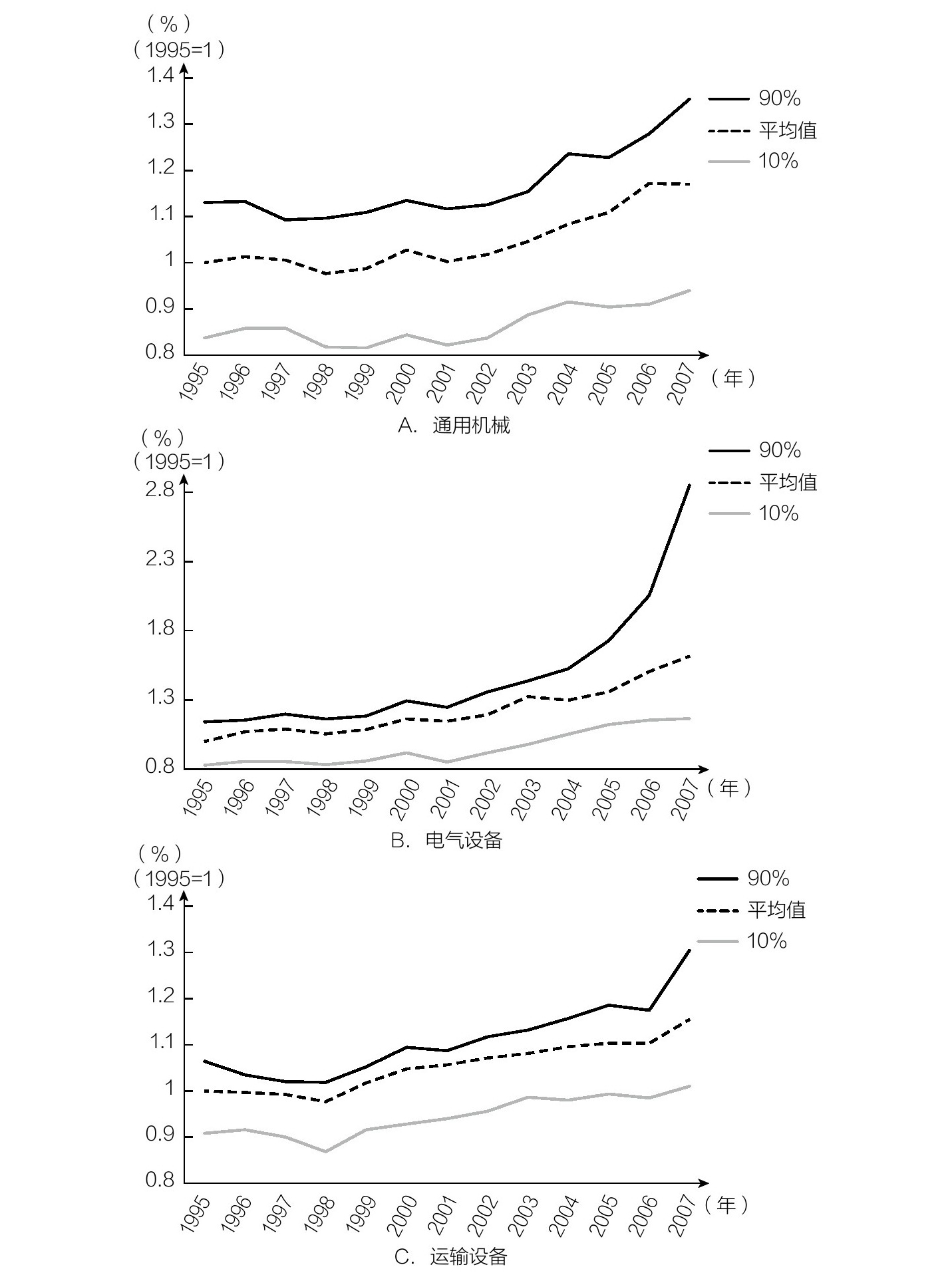

用于分析的数据主要取自日本经济数据库。对象企业是在东京证券交易所第一部上市的公司,属于通用机械、电气设备、运输设备三大机械行业。我们先来看全要素生产率。i企业t年的全要素生产率对数值,是抽样期间起始年,所属行业的企业平均生产率相对水平。全要素生产率对数值,是将资本、劳动力和原材料的对数值按照各自的成本份额进行加权平均,然后从实际产量中减去这部分得到的变量。各成本份额是用人工成本、原材料成本和资本成本除以总成本(名义基础)。图2-3显示了日本机械行业的全要素生产率平均值以及10%、90%线。从图中可以看出,各行业的全要素生产率自2000年开始一直在稳步上升。1996-2001年,通用机械、电气设备和运输设备行业的全要素生产率平均增长率分别为0、2%和0,2002-2007年,各行业的全要素生产率平均增长率上升至2%。

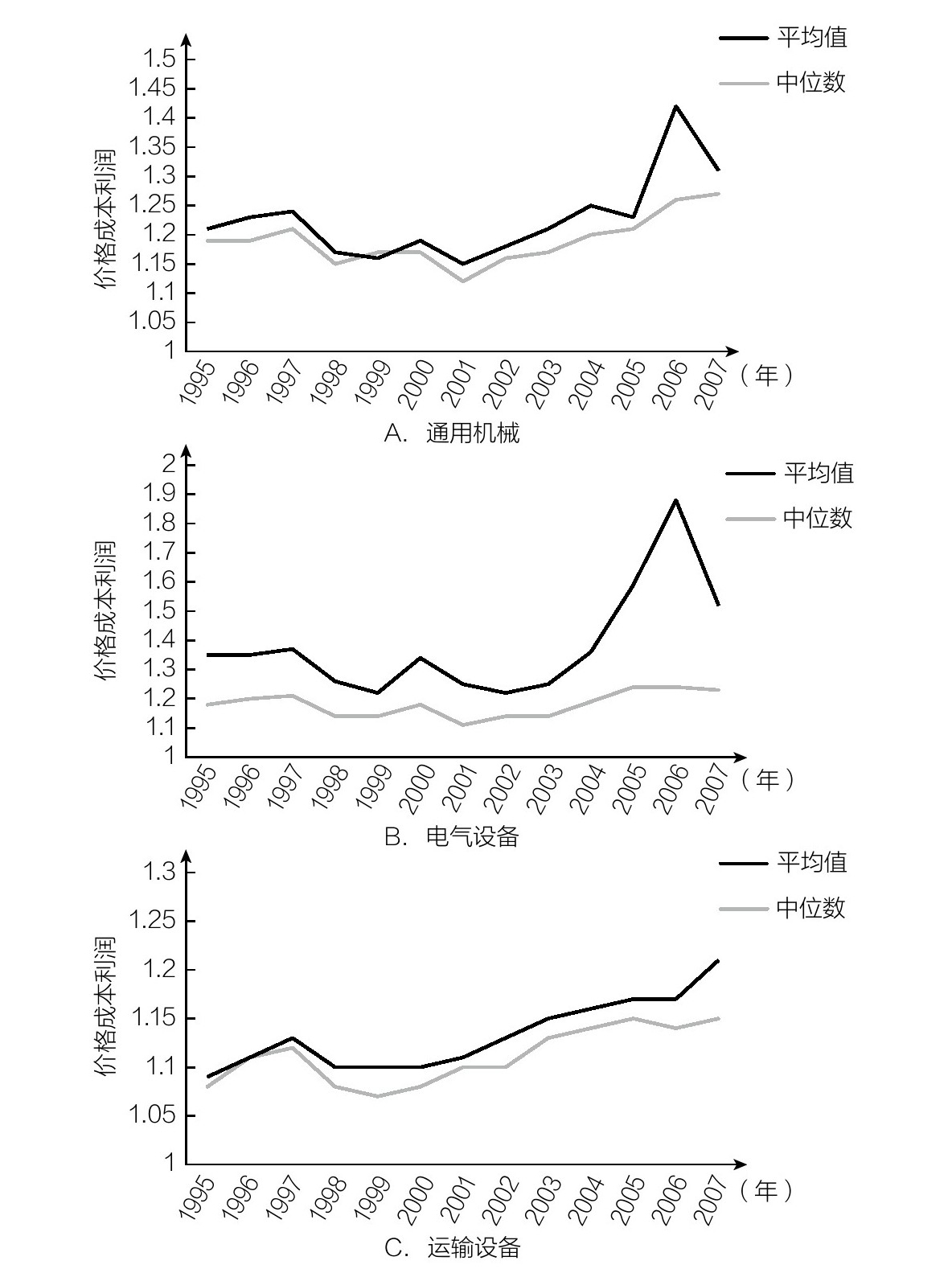

接下来介绍价格成本利润的创建方法。价格成本利润的计算方法是用产品的名义价值除以总成本得出的比值。在后面的分析中,我们会运用回归分析方法,通过各生产要素价格(工资率、原材料价格、资金租赁价格)和全要素生产率解释价格成本利润的波动,需要注意的是各生产要素的价格会因企业而不同。全要素生产率的上升是通过节约生产成本提升价格成本利润,并提高出口收益率实现的。图2-4显示了日本机械行业价格成本利润的平均值和中位数,可以看出,在21世纪,价格成本利润在各行业都开始上升。

图2-3 1995-2007年日本机械行业全要素生产率指标变动情况

资料来源:作者根据公开资料整理。

图2-4 1995-2007年日本机械行业价格成本利润变动情况

资料来源:作者根据公开资料整理。

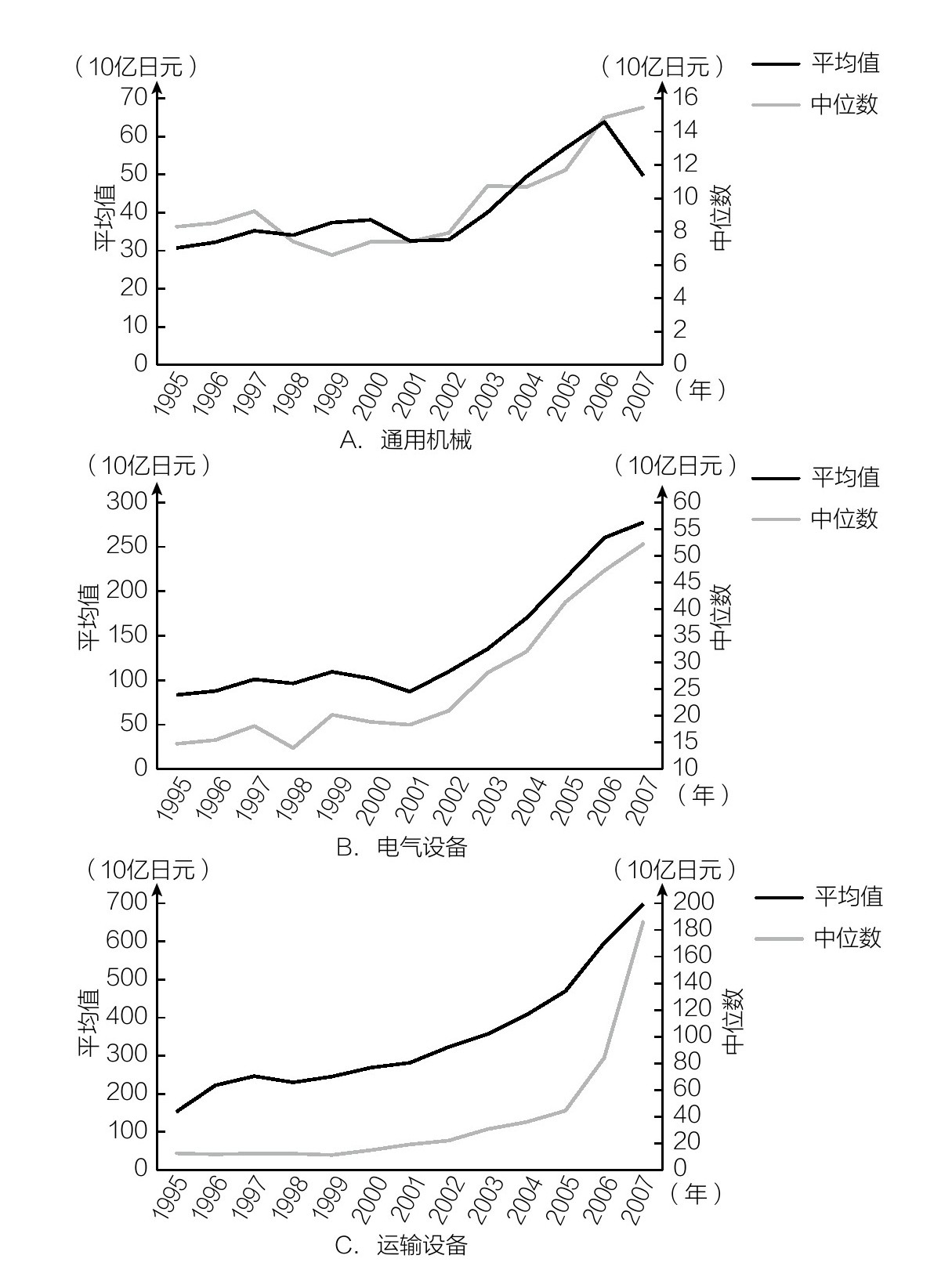

图2-5 1995-2007年日本机械行业实际出口额变动情况

资料来源:作者根据公开资料整理。

最后,我们会说明实际出口的创建方法。实际出口额的计算方法是用名义出口额除以出口物价指数。图2-5显示日本机械行业实际出口额的平均值和中位数。21世纪以来,所有行业的实际出口额都显著增加。进入21世纪后,实际出口和全要素生产率都开始上升,我们会在下文分析其中的关系。

表2-1将用于分析使用的数据的描述性统计,按照行业进行汇总。在通用机械、电气设备和运输设备行业中,出口占总产量的比重分别为30.1%、44.5%和41.5%,由此可见,出口在各行业都发挥着重要作用。价格成本利润在每个行业中都超过了1,范围是运输设备的1.129到电气设备的1.278。对外部资金的依存度在所有行业都为负数,这表明大企业都处于资金盈余的状态。进口国收入水平的代理变量是基于行业基础计算的世界收入( Y w ),假设同一行业的企业是相同数值。有关金融机构借贷态度DI变量,可以按行业和企业规模(大型企业、中型企业、中小企业)区别使用,如果是同行业同规模,取相同值。

表2-1 主要变量的记述统计

注:1.不含低于5%和高于95%的部分。

2.实际生产量、实际出口、总资产的单位为2000年的实际价格值(10亿日元)。

3.世界收入:2005年用美元表示的价格(10亿美元)。

4.实际工资率:时薪(日元)。

资料来源:作者根据公开资料整理。

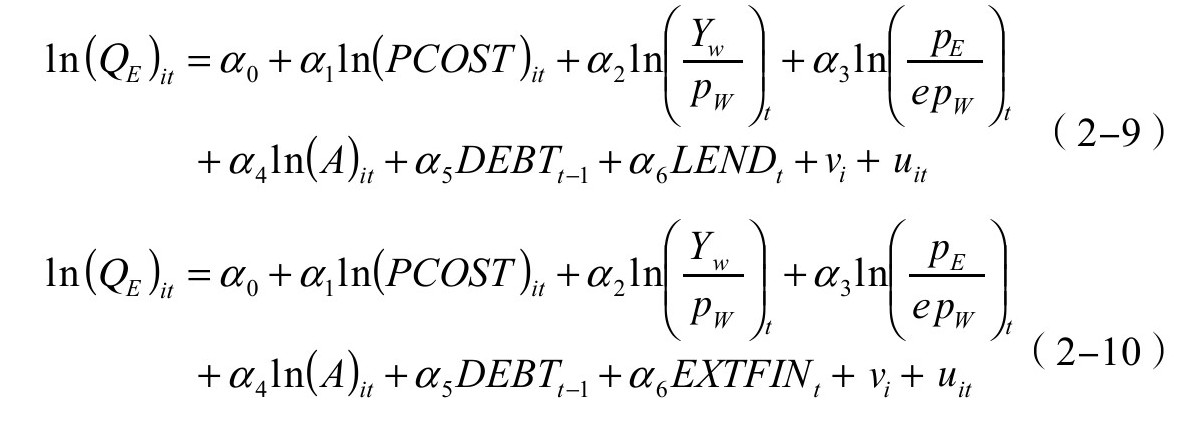

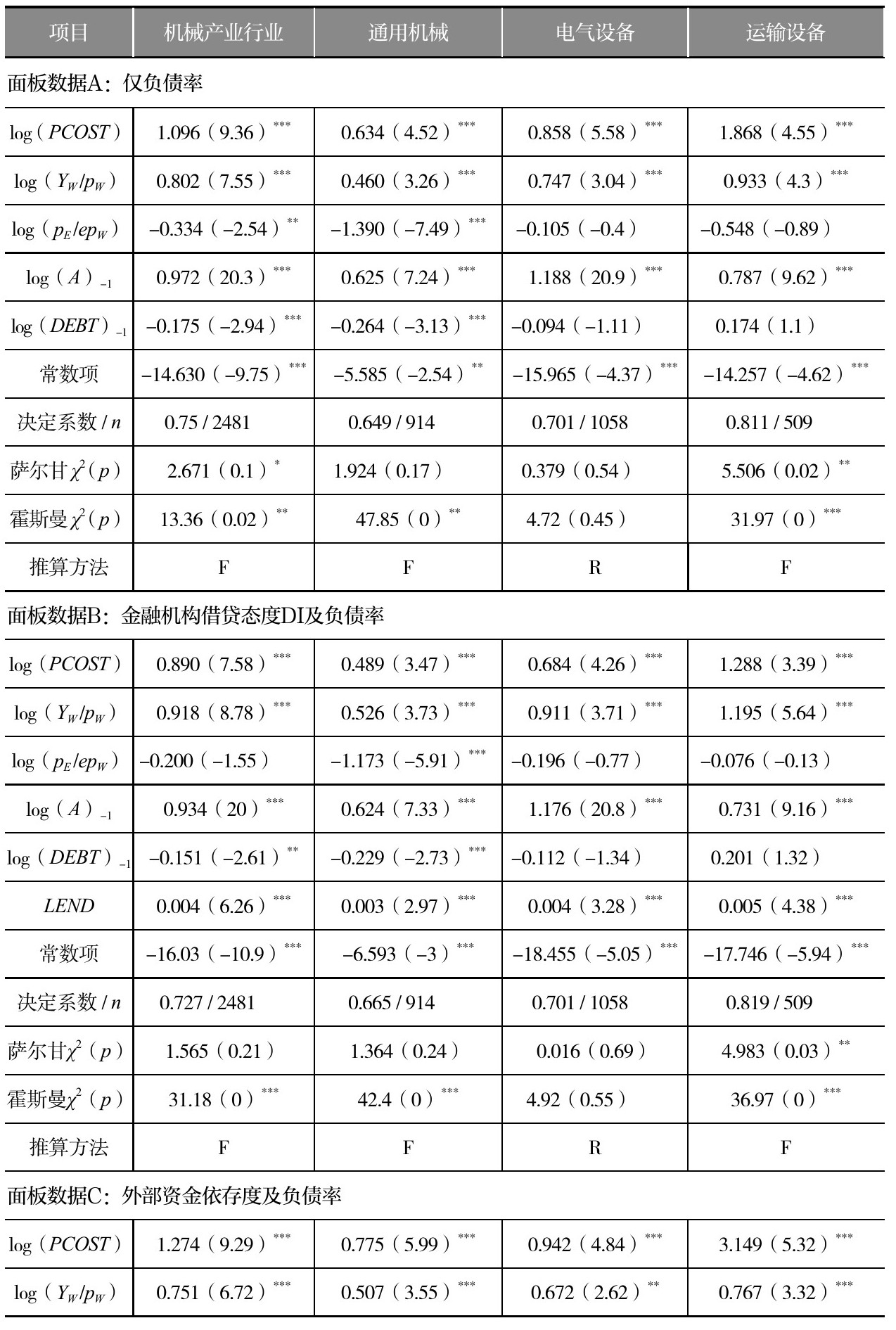

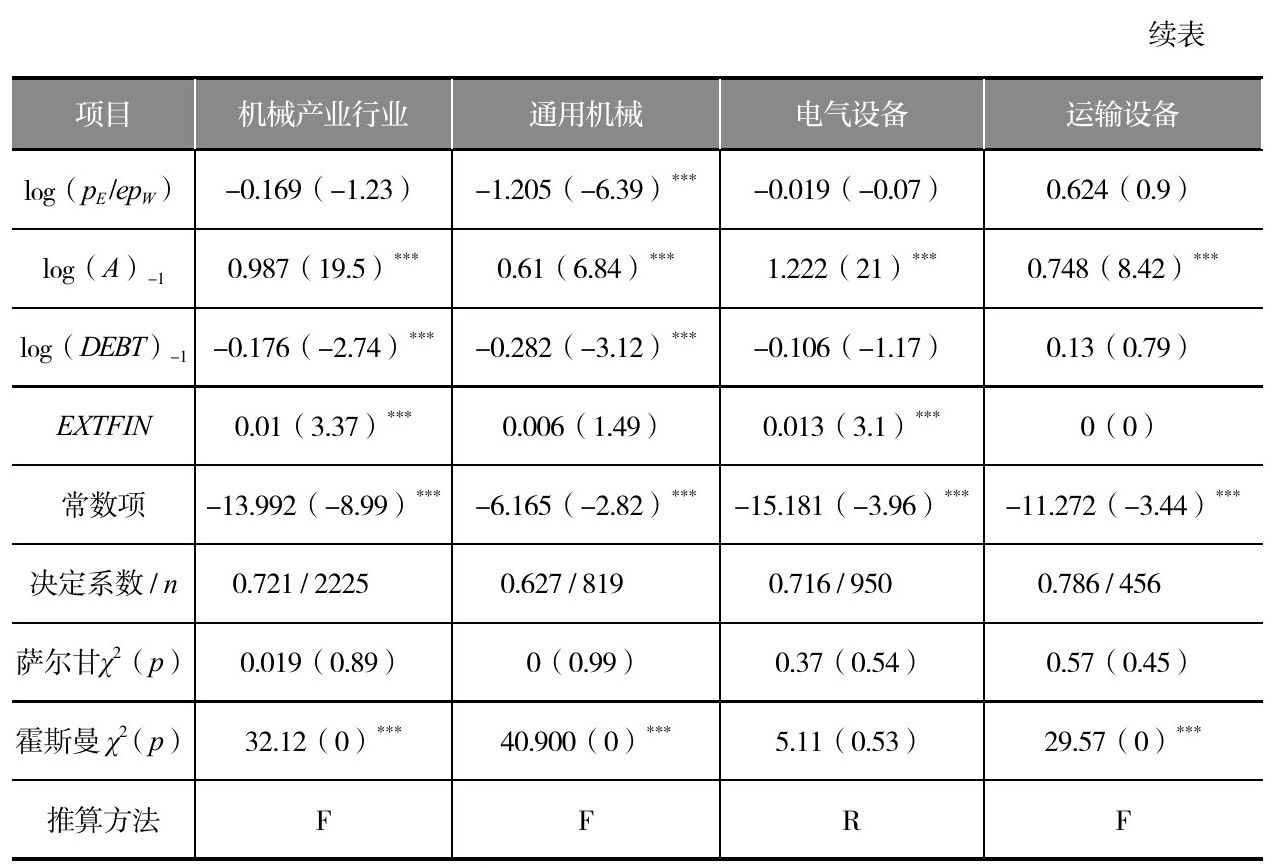

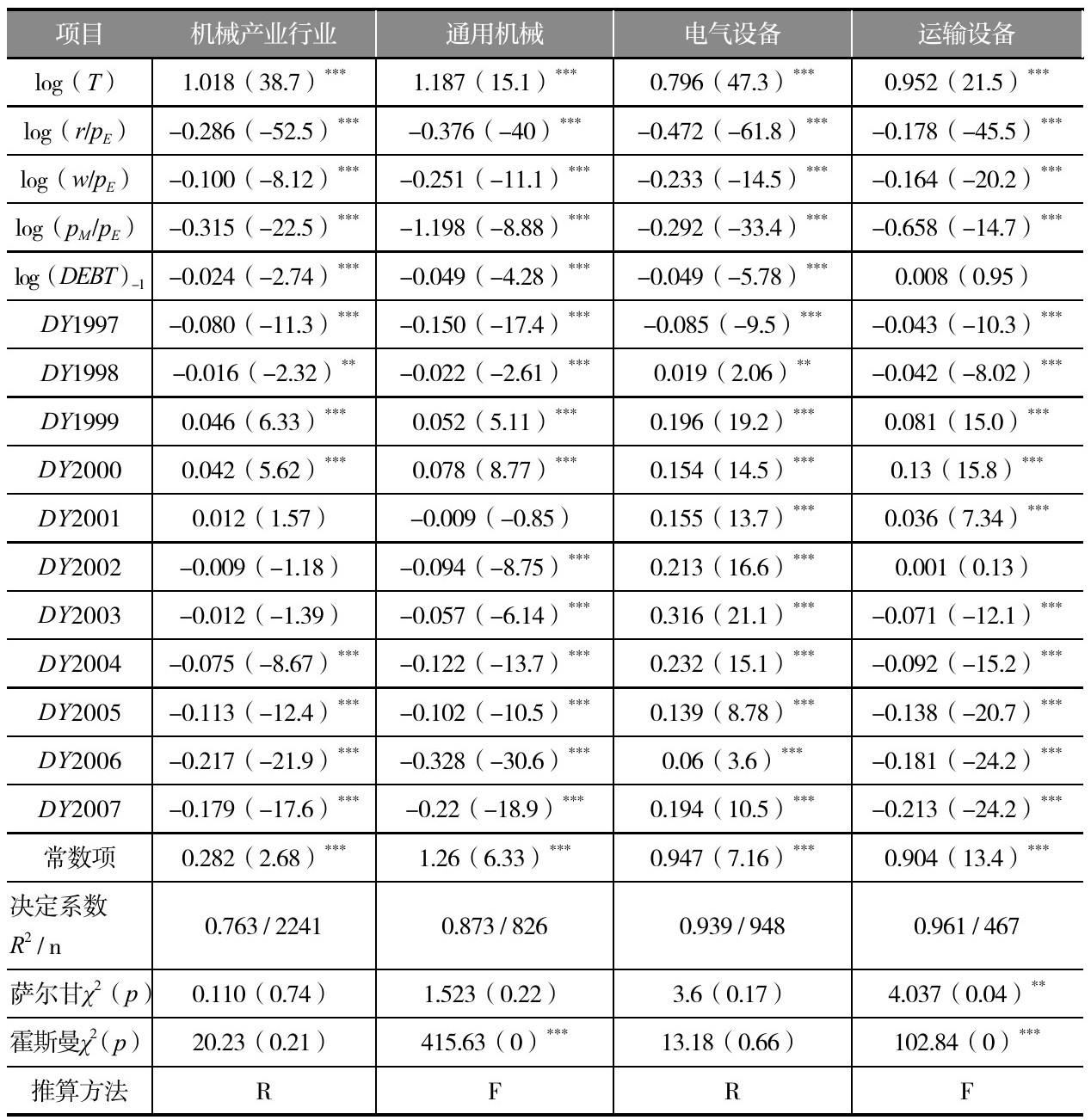

使用企业的面板数据,对上文推导的出口函数进行测算。对三大机械行业(通用机械、电气设备、运输设备)以及全机械行业的出口函数进行估算。式(2-7)、式(2-8)线性化之后的出口函数如式(2-9)、式(2-10)所示。

式中, v i 表示企业的固有项, u it 表示误差项。

测算出口函数时需要注意的一点是,价格成本利润的内生性。遍布海外的企业组织网络预计将对价格成本利润产生积极影响,同时对出口也产生积极影响。但是,我们很难对这样一个完整的网络进行观察和量化,并包含在出口函数未观测到的误差项中。为了应对价格成本利润的这种内生性,这里我们使用面板数据操作变量法推算出口函数。操作变量,是从构成价格成本利润的全要素生产率、生产要素价格、负债率(均为对数值)中选取满足过度识别限制的变量。选取的操作变量为全要素生产率、二期滞后负债率。此外,还选择了霍斯曼实验的固定效应模型和随机效应模型。

表2-2显示了出口函数的推算结果。无论是何种行业类别、出口函数规格,价格成本利润都得到了有效的正系数值。价格成本利润的出口弹性,通用机械为0.489-0.775,电气设备为0.684-0.942,运输设备为1.288-3.149。价格成本利润与出口之间的正相关性,与德洛克和瓦尔任斯基的研究结果一致,他们发现斯洛文尼亚出口企业的价格成本利润平均都较高。无论是何种行业、出口函数规格,以总资产衡量的企业规模都会对出口产生积极影响,这一结论与许多先前研究结论是一致的。

资金制约变量一般会对出口产生积极显著的影响,说明资金制约对出口的重要性。在所有行业中,金融机构借贷态度DI(LEND)都对出口有积极显著影响。此外,对外部资金依存度(EXTFIN),在全机械产业、电气设备行业也得出明显的正系数值。负债率(DEBT)对全机械产业、通用机械行业有显著的负面影响。出口水平受资金制约影响这一结果,是由于金融机构提供的贸易信贷影响了日本企业的出口行为。

无论行业或出口函数规格,世界收入(

)对出口的影响都是明显的正系数值。世界收入的出口弹性,通用机械为0.460-0.526、电气设备为0.672-0.911,运输设备为0.767-1.195。大多数情况下,实际汇率对出口也有显著的负面影响,这一结果与理论是一致的。

)对出口的影响都是明显的正系数值。世界收入的出口弹性,通用机械为0.460-0.526、电气设备为0.672-0.911,运输设备为0.767-1.195。大多数情况下,实际汇率对出口也有显著的负面影响,这一结果与理论是一致的。

表2-2 出口函数的推算结果

注:1.括号中的数值为系数推算值 t 值。

2.*、**、***分别表示有效性为10%、5%、1%, n 表示观察次数。

3.萨尔甘 χ 2 、霍斯曼 χ 2 ,分别是萨尔甘统计值、霍斯曼检验统计值;p值是卡方检验值。

4.F、R代表固定效应模型和随机效应模型。

资料来源:作者根据公开资料整理。

在测算式(2-9)和式(2-10)时,同行业企业的世界收入和实际汇率相同。此外,如果同行业相同规模企业(大型企业、中型企业、中小企业),金融机构的借贷态度DI也取相同值。因此,在测算上述出口函数的时候没有使用年度虚拟变量。在替代等式中,将世界收入、实际汇率和金融机构借贷态度DI从解释变量中除去,增加年虚拟变量推算出口函数。这一等式的优点是可以验证出口函数中价格成本利润变量效果的稳健性。在测量出口函数时加入年度虚拟变量,所有行业的价格成本利润变量都对出口产生了显著积极的影响,其弹性的大小与使用世界收入、实际汇率和金融机构借贷态度DI时没有较大差异。因此我们可以说,价格成本利润对出口的积极影响是强劲的。

这里我们介绍将价格成本利润回归到其决定因素上的推算结果。价格成本利润的测算如式(2-11)所示。

价格成本利润函数的解释变量包括实际工资率

、实际资本租赁价格

、实际资本租赁价格

、实际原材料价格

、实际原材料价格

和全要素生产率。此外,还添加了负债率以及1997-2007年的年度虚拟变量(

DY

kt

)。片山和德洛克等人认为,由于根据收入数据计算出的生产率指标会受到价格和需求波动的影响,因此是有误差的。结合他们的观点,可以认为,在价格成本利润函数中未观察到的竞争条件的变化等同时也会影响到全要素生产率和价格成本利润。

和全要素生产率。此外,还添加了负债率以及1997-2007年的年度虚拟变量(

DY

kt

)。片山和德洛克等人认为,由于根据收入数据计算出的生产率指标会受到价格和需求波动的影响,因此是有误差的。结合他们的观点,可以认为,在价格成本利润函数中未观察到的竞争条件的变化等同时也会影响到全要素生产率和价格成本利润。

考虑到这一点,笔者通过面板工具变量法推算了价格成本利润函数。使用的工具变量为全要素生产率与总资产变量对数值的1期滞后值,负债率的2期滞后值

。推算结果如表2-3所示。生产要素价格在所有行业中都是明显的负系数值,全要素生产率在所有行业中都是明显的正系数值。全要素生产率上升1%,价格成本利润率会从0.796%(电气设备)上升到1.187%(通用机械)。此外,除了运输设备,负债率对价格成本利润也是明显的负面影响。

表2-3 与价格成本利润决定因素相关的推算结果

注:1.括号中的数值为系数推算值 t 值。

2.**、***分别表示有效性为5%、1%,n表示观察次数。

3.萨尔甘 χ 2 、霍斯曼 χ 2 ,分别是萨尔甘统计值、霍斯曼检验统计值;p值是卡方检验值。

4.F、R代表固定效应模型和随机效应模型。

资料来源:作者根据公开资料整理。

在上文中,通过推算出口函数我们确认到,1995-2007年,属于需求因素的世界收入和属于供给因素的价格成本利润都对企业出口的增加产生了显著影响。本节,我们将进一步讨论上一节的论点,并通过定量分析的方法评估需求因素和供给因素对出口增长的贡献程度。具体来说,就是运用上一节测算的出口函数和价格成本利润函数,求出1999-2007年期间,即日本经济走出“失去的十年”这一时期,世界收入、全要素生产率、生产要素价格、公司规模和资金制约对出口波动的贡献程度并进行比较分析。通过分析可以探明这一时期日本出口的驱动力。

各因素对出口的贡献率可按照以下方法计算。首先,t年到(t+T)年,世界收入对i企业的出口率,指的是i企业的出口变动率中可以用世界收入变动率解释的部分。也就是说,根据式(2-9)和式(2-10)可以求出如式(2-12)所示的结果。

同理可以计算出实际汇率、总资产、金融机构借贷态度DI、外资金依存度对出口的贡献率。另一方面,t年到(t+T)年,全要素生产率对i企业的出口贡献率指的是,在i企业的出口变动率中,可以用价格成本利润变化率对全要素生产率变化率进行解释的部分。也就是说,根据式(2-9)、式(2-10)和式(2-11)求出如式(2-13)所示的结果。

各生产要素价格对出口的贡献率也可以按同样方法计算。

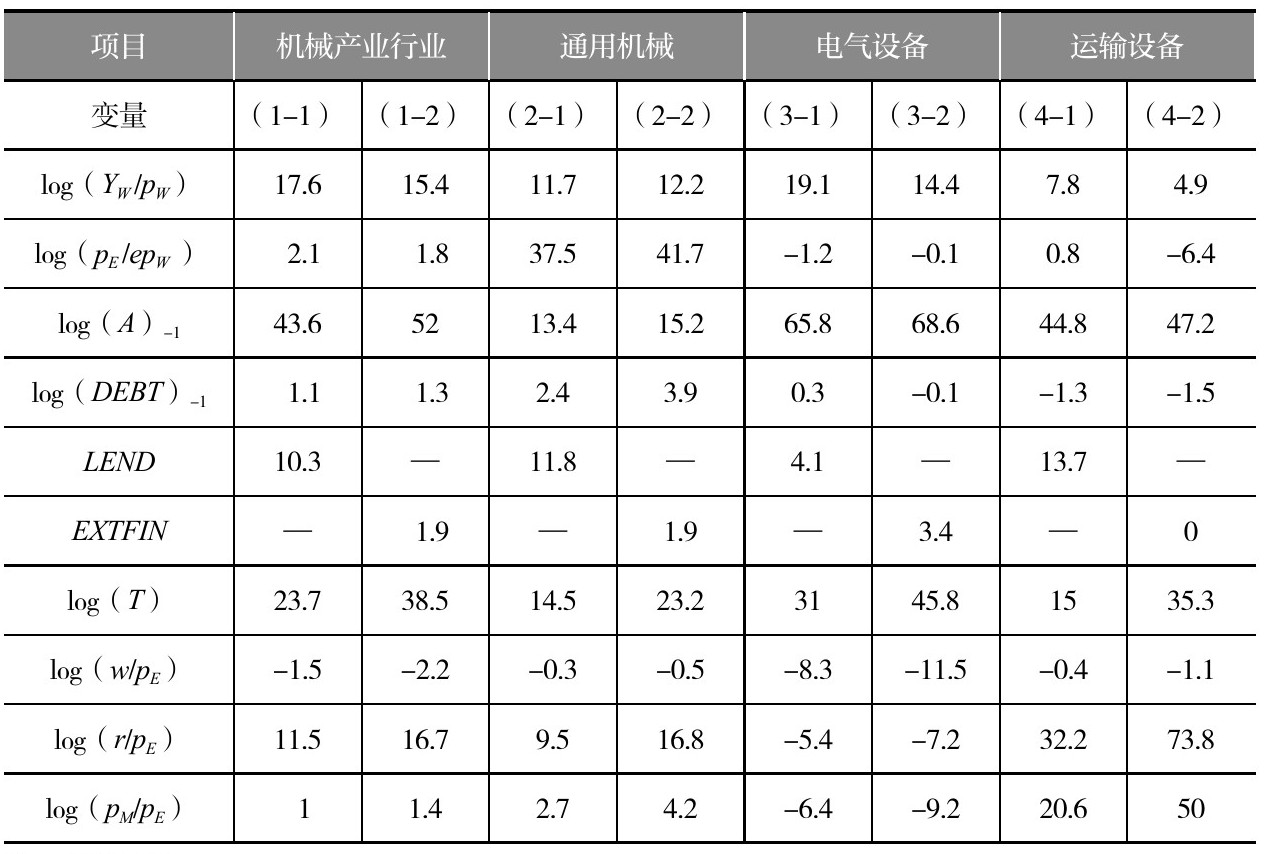

表2-4按行业显示了各企业各要素对出口贡献率的中位数。对出口贡献最大的是以按总资产衡量的企业规模。除通用机械外,企业规模对出口的贡献率超过40%,电气设备达到60%。生产率对出口的贡献率也很高,通用机械为14.5%~23.2%,电气设备为31.0%~45.8%,运输设备为15.0%~35.3%。

表2-4 1990-2007年各变量对出口的贡献率(中位数)

注:单位为%。

资料来源:作者根据公开资料整理。

负债率对出口的贡献率为直接出口部分的合计,是基于式(2-12)和式(2-13)的一部分计算出的。

另外,虽然世界收入的贡献率也很高,但不如生产率。其中,世界收入的贡献率在通用机械为11.7%~12%,电气设备为14%,运输设备为44.9%~7.8%。金融机构借贷态度DI在通用机械和运输设备的贡献率也超过10%。实际汇率的贡献率在通用机械行业较高,资金租赁价格和原材料价格的贡献率在运输设备行业较高。

从以上结果可以看出,21世纪初期,出口在日本逐步走出“失去的十年”的过程中发挥了驱动力的作用,但对出口起牵引作用的不是世界收入这样的需求因素,恰是企业提高生产率这样的供给因素。因此,“神风”虽然吹过,但极有可能只是微风。

进入21世纪后,出口成为原动力,促使日本经济迈出了走出“失去的十年”的步伐。使这一切成为可能的,主要是企业为了降低成本、提高生产效率所做的不懈努力。得益于这些努力,日本企业的国际竞争力不断增强,对其他国家和地区的出口也大幅增加。笔者对这一时期出口增长的研究结果与权赫旭等人是一致的。他们在研究中阐明了21世纪初期开始,日本制造企业的全要素生产率增长加速,但他们认为理由是企业开展了降低劳务成本、资本成本的重组活动。笔者的研究表明,日本企业开展重组活动不仅提高了生产效率,也促进了出口的增长。

在下一章中,我们将分析日本企业重组活动对设备投资的影响。企业重组行为虽然促进了企业生产率的提高,但不可否认的是也加速了非正式就业替代正式就业的步伐,产生了设备投资对未来收益率反应降低的副作用。关于这一点我们会详细地进行研讨。