下载掌阅APP,畅读海量书库

立即打开

下面的内容基本上是我在《黑天鹅》一书中的总结(这是一个被误解很深、需要十多年才能弄明白的概念)。分布可以是单尾或者双尾的。如果某分布存在厚尾,它可以是单尾厚尾,也可以是双尾厚尾。如果分布是单尾的,它可以是单尾左厚尾或单尾右厚尾。

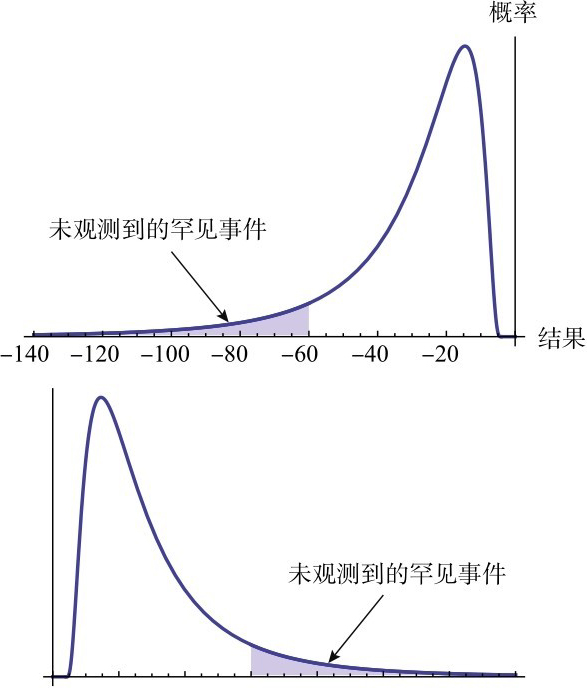

图3.28显示,如果分布是厚尾的,且只看样本均值,我们会看到更少的尾部事件。一个常见的错误是,认为我们可以简单地对单尾分布直接求均值。但是也有一些看不见的罕见事件,随着时间推移总会发生,只是根据定义,这些事件发生的概率极小。

如果对比做空波动率的时序表现(左偏,遭受巨大损失)和做多尾部波动率的表现(右偏,获得巨大收益),我们很容易忽略两者的质量差异,从而被随机性愚弄。做空波动率的表现一定是被高估的(而做多尾部波动率是被低估的,见图3.28)。这是我们在本章前面提到的波普尔非对称性的另外一种表现。

合理的方式是先估计分布本身,然后推导出均值(需要线性外推)。本书将这种方法称为“插入式”估计,见表3.4。该方法不是通过对样本简单求解均值来完成的,这样求解在肥尾分布下是有偏差的。这也是为什么在未发生危机的时候,银行看上去非常赚钱,而一旦发生危机就会失去所有资产,甚至还要拿纳税人的钱去填窟窿。我们采用的方式如表3.4所示,将样本均值和分布的真实均值做了对比(我称为“影子均值”)。

我们还可以对基尼系数做同样的操作,估计出“影子基尼系数”来替代样本计算的基尼系数。

这也是我们说“经验分布”没有“经验”的原因。换句话说:(1)总体和样本之间存在鸿沟;(2)即便有充分的历史数据,它们也必须被视为从一个更广泛的总体中抽取的样本(过去是在样本内出现的,而推论是在样本外起作用的)。

图3.27 中心非对称性:在厚尾条件下,缺乏存在的证据和具有不存在的证据之间的差异会急剧放大。这里需要对随机事件有更深入或更天然的理解(请不要把这里的智商分数等同于常规心理测量学中使用的智商分数:我高度怀疑智商测试中的高分人群是否能真正理解非对称性,我们说的智商应该是“真正的”智力,而不是从智商测试中得到的数值)。本图由斯特凡·加西奇提供。

表3.4 不同样本量下的影子均值,样本均值以及它们的比值。影子均值通过极大似然估计计算得到(插入式估计),第十三章和第十六章会详细介绍

一旦找到分布的类型,我们就可以从统计上估计均值。这种方法比直接对样本取均值要好得多。比如,对于帕累托分布,98%的观测值都在均值以下,所以样本均值一定有偏差。而一旦确定它是帕累托分布,我们就应该忽略样本均值,并以其他方式寻求结果。第十三章和第十五章会展开讨论具体的技巧。

这里要注意,极值理论 [115] [82] [116] 关注的是尾部性质,而非均值或统计推论。

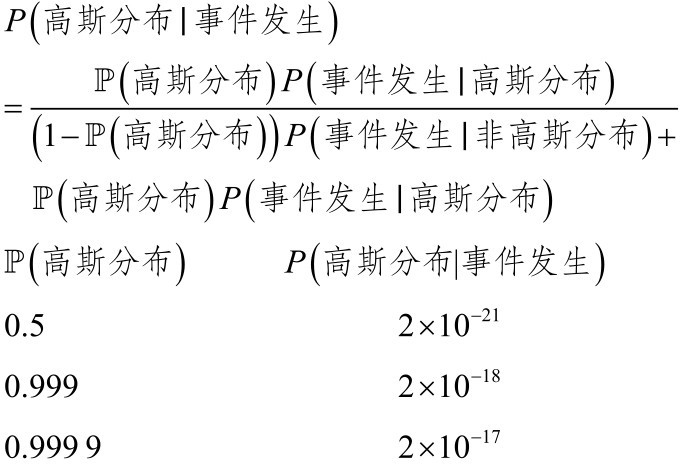

在1998年夏季,一家被称为“长期资本管理”(LTCM)的公司结束了自己短暂的存在,它在市场的一系列超大波动(超出预期的事件)中破产了。这是极其不寻常的事件,因为其中两名合伙人还获得了瑞典中央银行经济学奖——诺贝尔经济学奖。更令人称奇的是,这个基金影响了大量的金融学教授,很多金融学教授都在模仿LTCM的投资模式(在此期间,至少有60名金融学博士因进行了与LTCM类似的交易,并采用相同的风险管理方法而爆仓)。至少有两名合伙人声称这是一个“10个西格玛”(10倍标准差)事件,因此他们可以免去对自身不称职的指控(我曾两次当场听到他们给出上述说法)。

那么,让我们应用一下“维特根斯坦的尺子”:我们是在用尺子量桌子,还是在用桌子量尺子?

简化假设我们有两个分布:高斯分布和帕累托分布。对高斯分布来说,我们定义的10倍标准差“事件”发生的概率(生存函数值)是1.31×10 −23 ,而对于同样离散程度的幂律分布,比如尾部指数为2的学生T分布,生存函数值是1/203。

那么对于上述情况,我们看到的到底是高斯分布下的10倍标准差事件,还是常规的幂律分布?

我们可以用贝叶斯公式来看看,

,替换

,替换

并应用于我们的场景。

并应用于我们的场景。

寓意: 由此可见,只要有一个极小的可能,<10 −10 的概率数据就不是高斯分布,根据事件我们基本上就可以拒绝高斯分布的假设,从而接受厚尾分布的假设。实际上,只要出现>4倍或>5倍标准差的事件,我们就可以拒绝高斯分布的假设——我们会在书中不断介绍为什么条件方差这样的补丁是不充分的,可能是彻头彻尾的欺骗。 [1]

图3.28 影子均值,下图:逆向火鸡问题——未知的罕见事件会带来正收益。当观察一个正偏的(反脆弱)时间序列并对未知事件做出(非参)推断时,你往往会忽略一些好事情并低估其价值。上图:和上述内容相反。阴影部分代表我们在小样本中由于数据不足不会见到的情况。有意思的是,阴影部分的面积随着模型误差的增大而增大(主要是由于尾部概率对不确定性的凸性)。

[1] 本华·曼德博曾对向高斯分布和加入跳跃或以其他特殊处理方式来解释数据的方法论提出了极端批评(如默顿的跳跃扩散过程 [173] )——人们总是可以事后拟合跳跃。他曾经引用约翰·冯·诺依曼的一句话:“给我四个参数我可以拟合出一头大象,再给我第五个参数我可以让大象摆动鼻子。”