下载掌阅APP,畅读海量书库

立即打开

从1869—1879年,商业机构的总数几乎没有增加,但在接下来的10年中,增加了39.4%。过去10年的价格下跌、实际收入上升和丰厚的利息回报为巨额资本投资创造了条件,确保了未来生产率的提高,这一切一点都不出乎意料。

表1-12 建筑物和设备的采购(以1958年价格计算的总额,单位:10亿美元)

自那以后,再也没有出现过能与之匹敌的这种同比增长超过500%的巨幅增长了。这与20世纪70年代事实上的滞胀形成了鲜明对比。

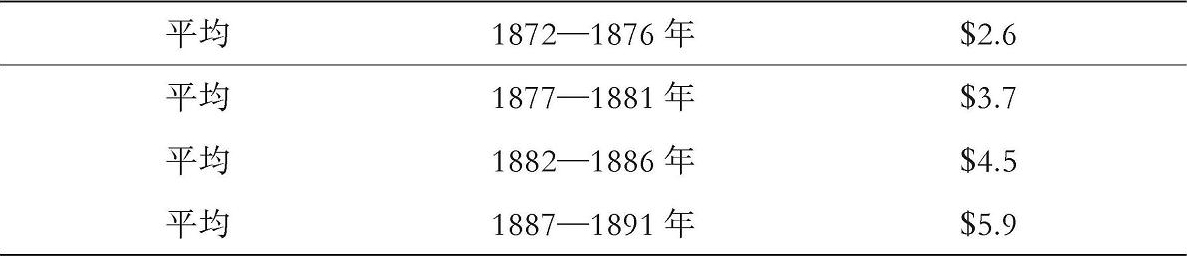

表1-13 私人资本与公共资本形成总额(以1929年价格计,单位:10亿)

表1-13中每5年的平均数没有其他一些数字那么“精准”,但仍然显示出从19世纪70年代到80年代,总资本形成大致翻了一番。

有人一再声称,19世纪末期,即美国的“金本位黄金时代”,是一个伤害农民较为严重的时期。然而,事实却向我们表明了另一番景象。尽管在19世纪80年代,制造业的增长速度快于农业的增长速度(弗里德曼和施瓦茨报告说:“1890年的统计调查显示,制造业增加值净额第一次超过了农业产值”),但对农民而言,这10年是美好的10年。

表1-14 农场数目(单位:千)

农业土地(单位:百万英亩)

农业生产力(农业工人提供的人力)

农业总产值和生产总值(按1910—1914年价格计,单位:百万美元)

因此,即使在大宗商品价格下降的情况下,农场数目、农业土地、农业生产力和农业产值,在19世纪80年代都有所增长。正如我们在表1-15看到的,农业工资水平(名义工资水平)在这段时间里也在上升。

表1-15 农业工资水平[(月工资(提供食宿),按1879年和1889年水平计)]

在恢复黄金可兑换之后的10年中,这种现象级的经济增长并不能完全归因于金本位制。事实上,在这段时间里,从来没有出现一个完全自由市场的货币体系。1863—1864年的《国民银行法》只是实现了银行体系的半卡特尔化。

在这段时间里,只有某些银行可以发行货币,但所有其他银行都必须在这些银行开立账户。整个19世纪末期的金融恐慌,就是银行体系任意创造信贷能力的结果。这一结果虽然不像今天的通胀机制那样祸害经济,但在一个其他方面原本相当健康的经济环境中,这仍然会带来一场风暴。

19世纪90年代的决定性10年,见证了已经沉睡了10年的自由白银运动的回归。共和党通过了1890年《谢尔曼白银购买法案》,法案要求财政部加倍购买白银,因而强化了长期以来他们对通货膨胀的暧昧态度。现在,财政部获得授权每月可以购买450万盎司白银。此外,购买白银可以使用最新发行的可赎回的绿背钞(即1890年的国库券)进行支付,该国库券则为可由财政部酌情以黄金或白银兑付的一种法定货币。这一做法不仅增强了对白银的担保,而且是通往金银复本位制道路上的重要一步,因为按照贬值的市场比价,金银复本位制意味着通货膨胀性质的单一银本位制。同年,共和党又通过了《1890年麦金莱关税法》(McKinley Tariff Act of 1890),该法案重申了他们对高关税和软货币的承诺。

同一年还出现了另一个令人不安的通货膨胀动向,纽约证券交易所改变了长期以来以金币结算票据交换所结余的做法。相反,在1890年8月,纽交所开始使用旧的绿背钞和1890年新发行的国库券进行结算。结果是,这些纸币在很大程度上替代了以前纽约海关征税时所必须收取的黄金。 [115]

对从金本位转向银本位的不安和持续的自由白银运动,导致外国人对美国的金本位制进一步失去了信心,并导致了资本进口的下滑和黄金大量流出美国。19世纪90年代初期,这种信心的丧失给美国经济造成了紧缩压力,并降低了潜在的经济增长。

1891年3月,财政部突然对从金库中取出的金条的出口征收高额费用,因此从那时起,大部分出口的黄金都换成了美国金币,而不是金条,这一做法加剧了人们对美国金本位制的担忧。1892年7月,美国参议院通过了一项震惊了美国国内和海外金融界的自由银币法案;这部法案没有进一步实施,但这一事实并不足以恢复人们对金本位的信心。此后,银行开始在贷款和按揭合同中加入要求以金币付款的条款;很显然,美元不再受人信任。1892年,黄金流出加剧,财政部的黄金储备减少,随后出现了针对美国财政部的挤兑风潮。1893年2月,财政部说服了纽约的银行(这些银行通过发行国库券并进行兑付,从财政部提取了600万美元的黄金)退还黄金并拿回了纸币。这种铤而走险的权宜之计,根本无法恢复人们对美元纸币的信心。财政部没有用心去收缩流通中的纸币,因而正在为恢复铸币兑付付出代价。因此,金本位从本质上讲并不稳定,现在只能依靠公众的信心,而在白银风潮和财政部铤而走险的行为下,公众的信心正在一点点崩塌。

可怜的格罗弗·克利夫兰(Grover Cleveland),一位奉行硬通货政策的民主党人,在这场货币危机中出任总统。两个月后,股市暴跌,一个月后的1893年6月,民众对部分准备金银行制度的不信任,导致全国各地出现大规模银行挤兑和银行倒闭。然而,包括国民银行和州立银行在内的许多银行,尤其是西部和南方的银行,再次获准暂停铸币兑付。1893年的银行业恐慌开始了。几个月后,恐慌从纽约市的银行开始蔓延,一直发展到波士顿的东方银行(Eastern bank)停业。从1892年6月到1893年6月,货币供给总量——金币、国库券、国民银行券以及国民银行和州立银行的活期存款账户——在一年内下降了6.3%。由于暂停了铸币兑付,导致存款(不再可以立即给付现金)在8月份出现贴水。结果,存款的用途降低,公众开始尽最大努力将存款加快兑换成通货。

到1893年年底,随着克里夫兰政府于当年11月成功废除了《谢尔曼白银购买法案》,外国人的信心回升,恐慌结束了。但1895年的白银风潮又一次危及了财政部的黄金储备,这一次财政部从以J.P.摩根和奥古斯特·贝尔蒙特(August Belmont)为首的银行家财团手中购买黄金的英雄般行为,恢复了人们对金本位制将会延续的信心。 [116] 1896年民主党大会上自由白银运动布莱恩一派的胜利,给金本位制带来了进一步的问题,但支持金本位制的共和党人的最终胜利结束了国内外对金本位制的信心问题。