下载掌阅APP,畅读海量书库

立即打开

南北战争时期的公共债务让杰伊·库克(Jay Cooke)成了美国金融史上的重要人物。出生于俄亥俄州的库克在18岁时进入相对成功的费城克拉克和道奇投资银行(investment banking firm of Clark and Dodge),成了一名职员。几年后,库克成为这家银行的初级合伙人。1857年,他离开公司,开始涉足运河、铁路推广和其他商业领域。如果一切如常,他的事业也就是这一摊了。但幸运的是,他和他的弟弟亨利,即俄亥俄州共和党主要报纸《俄亥俄州报》的编辑,都是美国参议员萨蒙·蔡斯的好友。蔡斯是一位反奴隶制运动的老资格领袖,在1860年共和党总统候选人提名竞争中,最终输给了亚伯拉罕·林肯。当时,库克兄弟决心通过游说使萨蒙·蔡斯成为财政部长,以此为自己的事业添砖加瓦。经过库克兄弟的四处大力游说,蔡斯如愿获得了任命,因此杰伊·库克很快成立了自己的投资银行——杰伊·库克投资银行。

万事俱备,现在需要做的仍然是抓住机会。正如库克兄弟的父亲在谈到亨利时所说:

我写这封信主要是想说,亨利让蔡斯进入内阁和让约翰·谢尔曼进入参议院的计划已经大功告成,现在是与政府签订合约大把赚钱的时候了。 [87]

现在确实是他们大把赚钱的时候了,库克不失时机地抓住了这个机会。1862年秋天,库克不费吹灰之力就说服了他的朋友蔡斯走出了史无前例的一步:授予库克银行承销公共债务的垄断权。库克为此倾注了巨大的精力,全身心地致力于鼓动大众购买美国政府债券。在此过程中,库克或许创造了公共术和大众宣传术;当然,他在出售债券的过程中也确实这样做了。正如柯克兰(Kirkland)所说:

他〔库克〕带着特有的乐观精神投身于这场债券销售运动。他招募了大约2500名销售人员,其中包括银行家、保险业务员和社区管理人员,并通过邮政信件和电报给他们提供信息,为他们打气鼓劲。他还通过报纸广告、传单和海报的大肆宣传,引导美国人民购买债券。上帝、命运、责任、勇气、爱国主义等说辞,都用来召唤“农民、机械工人和资本家”投资债券。 [88]

——当然,他们必须从杰伊·库克那里购买债券。

他们确实行动起来购买债券了,因为库克的债券销售很快就达到了每天100万—200万美元的巨大数额。南北战争期间,杰伊·库克认购并承销了大约20亿美元的债券。1864年,在其他银行家的竞争压力下,库克失去了垄断地位;但一年后,他再次夺回了这一利润丰厚领域的垄断权,并一直保持到1873年库克投资银行在恐慌中破产为止。

在南北战争期间,杰伊·库克一开始只是一位相当成功的公债推广人;战争结束时,他成了百万富翁,而且引出了盛行一时的格言“富比杰伊·库克”(as rich as Jay Cooke)。当然,他肯定把1864年投入萨蒙·蔡斯政治前途的10万美元算作他有史以来获利最多的投资之一。

因此,在南北战争期间及战后,杰伊·库克在共和党政府中获得了巨大的政治影响力,也就不足为奇了。1865—1869年间担任财政部长的休·麦卡洛克(Hugh McCulloch)也是库克的挚友,麦卡洛克卸任后,担任了库克投资银行伦敦办事处的负责人。库克兄弟也与尤利西斯·格兰特将军(General Ulysses Grant)交好,因此他们在格兰特执政期间也发挥了巨大的影响力。

库克在获得政府债券承销的垄断权后,就与其伙伴、财政部长蔡斯和俄亥俄州参议员约翰·谢尔曼(John Sherman)联手,推动通过了一项关于国民银行体系的法律措施,这是一项注定比绿背钞对美国货币体系的影响更具深远影响的议案。《国民银行法案》(The National Banking Acts)摧毁了此前虽然分权但却相当成功的州立银行体系,并且在华盛顿的庇护和少数华尔街银行的支持下,代之以一个全新的、集权的、更具扩张倾向的银行体系。尽管在1879年恢复铸币兑付之后最终消除了绿背钞的影响,但国民银行体系对大众的影响仍然存在。国民银行体系不仅持续运行到了1913年,而且通过构建准中央银行类型的货币体系,为美联储的建立铺平了道路。国民银行体系的“内部矛盾”表明:美国要么直接转而采用中央银行体制,要么干脆完全放弃集权式银行模式,回到分权的州立银行模式。鉴于州政府干预的内在动力在不断强化,加上进入20世纪后各国几乎普遍采用了国家主义意识形态,使得美国不幸且不可避免地走上了国家主义之路。

蔡斯和谢尔曼以战争需要为由,推动通过了全新的银行体系模式,但他们的目的是永久性改变现有银行体系。战时的目标是建立一个必须适合大量购买美国政府债券的国民银行。这一模式仿效将国民银行与联邦政府和公共债务共生共联的“自由”银行体系。事实上,杰克逊主义者尴尬的独立国库体系已被摈弃,财政资金现在被存入了新的“宠儿”银行:直接由联邦政府特许经营的国民银行。通过这种方式,共和党得以利用战时紧急情况来实现辉格党—共和党人的梦想,即建立一个由联邦政府控制的、能够在全国统一扩张货币和信贷供应的中央银行体系。正如谢尔曼明确指出的,与此相配合的还有一个深远的政治目标:即用国民银行体系根除让人为难的州政府的地方权力,实现美国国家政治的高度统一。 [89]

根据1863年和1864年的银行法案的规定,国民银行的特许经营牌照由华盛顿的货币监理署颁发。任何符合法定要求的机构都可以拿到牌照,因而银行是“自由”银行,然而,最低资本金的法定要求却特别的高(乡村银行的门槛是5万美元,大城市的银行要20万美元),因此,小型银行被排除在国民银行体系之外,大城市更是如此。 [90]

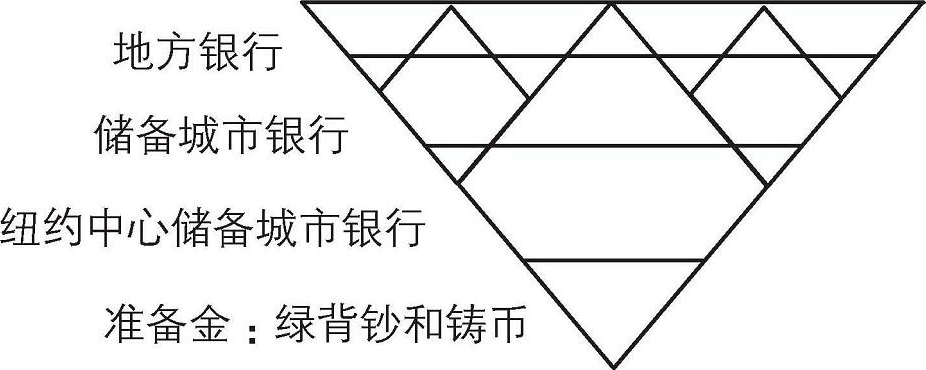

国民银行体系按地区的不同分为三种类型:仅设立在纽约的中心储备城市银行(central reserve city);在其他50万以上人口的城市设立的城市储备银行(reserve city),以及除以上两类以外的所有其他地区的地方银行(country)。

中心储备城市银行必须按要求将包括黄金、白银和绿背钞在内的25%的银行票据和存款账户留存为库存备付金(vault cash)或“合法货币”(lawful money)的储备。这项规定包含了具有“自由”银行体系特征的“存款准备金”观念。另一方面,允许城市储备银行将其法定准备金的一半存入库存备付金,而另一半可以用活期存款(支票存款)形式存放于中心储备城市银行。最后,地方银行只需将其票据和存款账户的最低存款准备金率保持在15%;但其中的40%必须以库存备付金的形式存在;另外,60%则可用活期存款形式存放于储备城市银行或纽约的中心储备城市银行。

这一体系最终形成了地方银行以储备城市银行为基础扩张,城市银行又以纽约中心储备城市银行为基础扩张的倒金字塔型结构,并以此结构取代了南北战争前州立银行体系的单一化结构。南北战争之前,每家银行都必须保持自己的铸币储备,除此之外,任何在铸币储备基础上派生的银行券和存款账户,都会受到其他竞争银行和普通公众要求兑付铸币的严重制约。但现在,储备城市银行可以将其一半准备金作为存款存放在纽约中心储备城市银行,而地方银行则可以将其大部分准备金存放在其中的一家银行,这样,美国所有的国民银行都可以在纽约中心储备城市银行相对较小的准备金基础上,分两个层次向外扩张。此外,这笔准备金虽然有铸币,但可能也包含有贬值货币绿背钞。

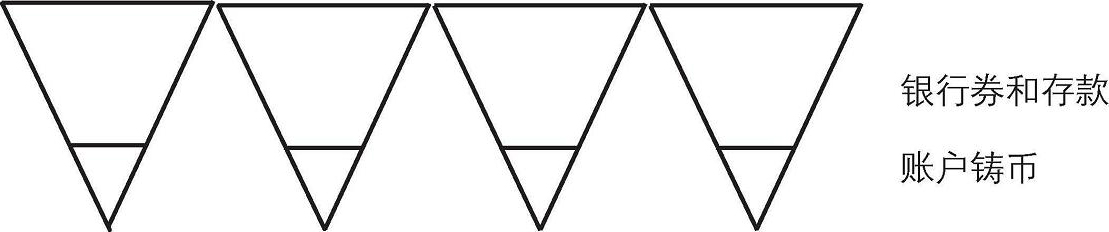

我们可以用一个简化的示意图来描述美国银行业这场革命的实质:

图1-1

图1-1显示的是南北战争前州立银行的分权化体系。每家银行的成败都取决于此。每家银行都可以以铸币储备为基础,扩张发行自己的银行券和存款账户,但由于任何银行的扩张都将导致其客户增加对其他银行的商品或服务的消费,因此银行扩张的空间有限。这家扩张银行的银行券或支票将进入其他银行的金库,其他银行会要求这家扩张银行赎回自己的票据。这一要求将给这家不断扩张的银行带来巨大压力,因为它根本无法兑付其全部负债,而且,由于这家扩张银行的准备金率已经下降,它将被迫收缩贷款和负债,否则将面临破产风险。

图1-2

图1-2显示的是国民银行体系的倒金字塔结构。纽约中心储备城市银行以铸币和绿背钞为基础,金字塔式扩张银行券和存款账户;储备城市银行则以铸币和存放于纽约中心储备城市银行的绿背钞为基础,金字塔式扩张银行券和存款账户;地方银行则以上述两者为基础进行扩张。这就意味着,如果纽约中心储备城市银行实施扩张并扩大银行券和存款账户的发行,对纽约中心储备城市银行有兑付要求的其他银行并不会对其进行核查。相反,储备城市银行可以通过在纽约中心储备城市银行累积增加自己的存款,从而扩大本行的放贷和负债。反过来,地方银行也能够通过在储备城市银行和纽约中心储备城市银行两处同时增加存款来金字塔式扩张信贷。通过纽约城市银行的金字塔式扩张,整个国家都能统一且相对不受约束地实施通货膨胀。

国民银行并不是被迫将自己的部分准备金作为存款存放在大型银行,他们愿意这样做——因为从长期看,这样做可以让他们与大银行的扩张步伐保持一致;从短期看,他们不仅拥有从大型“代理”银行拿到信贷额度的优势,还能够赚取活期存款利息。

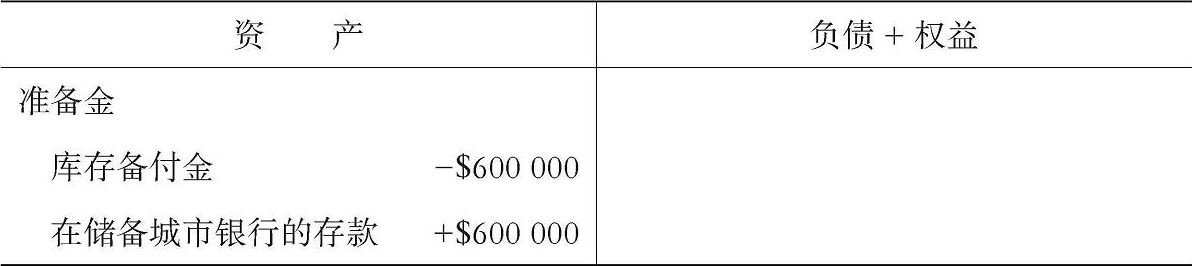

让我们用另一种方式来说明,国民银行体系是如何通过集中准备金而实现金字塔式扩张的。现在让我们来看不同银行的假设资产负债表。 [91] 假设一开始,地方银行用100万美元的库存备付金作为储备。随着国民银行体系的建立,地方银行现在可以将其现金的3/5或60万美元,存入储备城市银行,作为在这些银行获取利息的活期存款。

银行资产负债表变动如下:

表1-2 地方银行

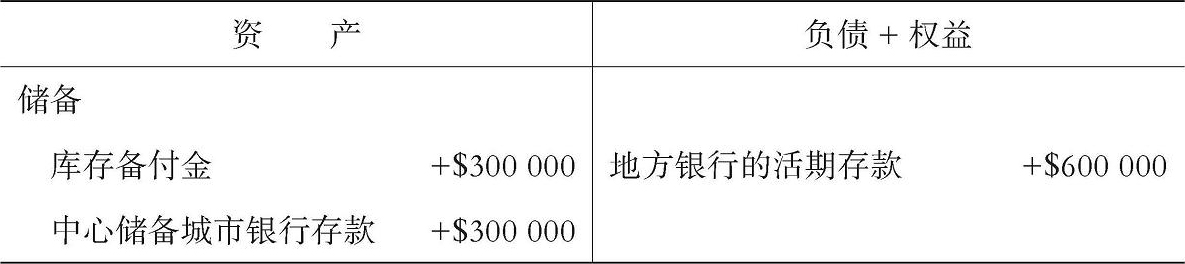

表1-3 储备城市银行

两家银行的准备金总额没有发生变化。但现在,由于地方银行可以将其在储备城市银行的存款用作准备金,因此,同样的总准备金额可以被银行用来扩大其信贷规模。现在,40万美元现金就可以支持之前地方银行要用100万美元支持的相同金额的银行券和存款账户,储备城市银行现在可以在新的60万美元现金基础上再扩大发行240万美元,或者更确切地说,除了应付给地方银行的60万美元之外,额外增加了180万美元。简言之,地方银行的准备金保持不变,但储备城市银行的准备金增加了60万美元;除此之外,他们还可以以此为基础,按照4∶1的比率进行金字塔式信贷扩张。

但这还不是事情的全部。储备城市银行可以将其一半准备金存入纽约中心储备城市银行。一旦他们这样做了,各家银行的资产负债表会发生如下变化:

表1-4 储备城市银行

表1-5 中心储备城市银行

请注意,由于储备城市银行获准将其一半准备金存放于中心储备城市银行,而且前者还可以在新的60万美元基础上再金字塔式扩张240万美元,然后在纽约的储备银行存入30万美元现金。而后者则可以在新的30万美元现金基础上再按4∶1扩张,或将其银行券和存款账户总额增加至120万美元。

简言之,国民银行体系不仅可以以少数几家大型华尔街银行为基础,进行整个银行体系的金字塔式扩张,而且从一开始,这个体系就通过将本国的大部分现金储备从各个州立银行集中到较大的银行,尤其是纽约的银行,让所有的银行都能负债进行多重扩张。在纽约中心储备城市银行新增30万美元的基础上,再增扩120万美元,有助于扩大规模较小银行的负债,而规模较小的银行则可能在存款增加的基础上进一步金字塔式扩大发行。但即使没有进一步的扩张,我们假设,最初支持600万美元的银行券和存款账户发行的100万美元,现在除了这600万美元之外,还将支持城市储备银行发行的240万美元和纽约中心储备城市银行发行的120万美元,更不用说后两类银行的进一步扩张,会促使地方银行更大规模的金字塔式债务扩张。

1874年6月,国民银行体系的基本结构发生了变化,国会在1873年恐慌之后,采取了支持货币膨胀的措施,这一措施取消了所有对银行券的准备金要求,只保留了对存款账户的准备金要求。这一行动从银行准备金中释放了超过2 000万美元的合法资金,并允许即期债务的进一步累积扩张。 [92] 从长期看,它将银行券与存款分开处理,将银行券与银行持有的政府债券严格挂钩,因而使得活期存款得以按照准备金率以铸币和绿背钞为基础实施金字塔式扩张。

但这种集中的银行信贷的倒金字塔结构并不是事情的全部。因为按照“自由”银行体系的模式,每家国民银行的纸钞扩张都与其拥有的美国政府债券密切相关。每家银行只有在向美国财政部存入相当于美国证券的抵押品的情况下,才能发行银行券,因此,国民银行只能在购买美国政府债券的额度内扩大自己的纸钞发行规模。

这项规定将国民银行体系与联邦政府紧密联系在一起,更具体地说,与联邦政府的公共债务扩张紧密联系在了一起。联邦政府为其债务发行建立了一个有保障的内生债券市场,银行购买的政府债券越多,银行体系就越有可能货币膨胀。将公共债务货币化不仅本身会引发通货膨胀,而且也为其他银行提供了在自身货币扩张的基础上进行金字塔式扩张的基础(尤其当较大规模的银行这样做的时候)。

其他几项条款也对巩固政府债券与银行的关系和金字塔式扩张过程具有推动作用。每家国民银行都有按面额兑付其他各家国民银行票据的义务。因此,市场对注水银行券和存款账户流通的严格限制(与银行的距离越远,票据贬值越严重)被废除了。虽然联邦政府没有确切地将私人银行的银行券认定为法定货币,但政府同意在缴纳税费时按平价收取国民银行的银行券和支票,因而实际上让每家银行的票据拥有了准法定货币地位。

有意思的是,尽管联邦政府赋予了国民银行这么多优惠条件,但在1867年的金融危机中,国民银行发行的银行券相对于绿背钞跌破了面值,甚至有一些国民银行在次年破产倒闭。

[93]

此外,在国民银行体系下,真正的可兑付性其实变得非常困难。按照要求,国民银行必须按面值兑付彼此的银行券和存款账户,但实际上他们很难用铸币兑付这些负债;因为在南北战争之前,州立银行体系的一个问题是,跨州的分行和州内的分行都不具有合法地位,这种情况阻碍了清算体系快速兑付其他银行的票据和存款账户。有人可能会认为,国民银行体系至少可以消除这个问题,但恰恰相反,分行业务仍然处于被禁止范围,跨州分行直到今天仍然属于非法经营。

银行只能在自家总部的柜台上兑付自家的票据。此外,由于联邦政府规定国民银行每月可签约兑付的银行票据最高限额为300万美元,票据兑付过程受到了影响。

目前,存款准备金被认为是限制银行信贷扩张的一个可靠且精准的方法,这种精准性可以通过两种方式发挥作用。正如政府的安全法规通过设定安全措施的下限,引诱私营企业将安全系数 降低到 这一共同水平,因而降低了安全性那样,法定存款准备金率可以而且通常确实是银行存款准备金的最低共同标准。自由竞争可以而且通常会导致银行自愿保持更高的准备金率。但统一的法定准备金要求往往会将所有银行的存款准备比率压低到最低水平。事实上,我们现在可以从所有银行“最大限度放贷”的普遍倾向中看出这一点,也就是说,在法律允许的范围内,尽可能扩大贷款规模,直至达到法定准备金率所规定的限额为止。低于100%的存款准备金要求与其说是一种限制扩张的货币工具,不如说是一种通胀手段。

国民银行体系本来打算取代州立银行,尽管国民银行享有某些特权,但许多州立银行还是避之唯恐不及,拒绝加入这一体系。在那个时期,国民银行的准备金和资本金要求门槛过高,而且联邦政府还禁止国民银行发放房地产贷款。1865年3月,国会在各州立银行拒绝自愿加入国民银行体系的情况下,决定对所有的银行券加征10%的禁止性税收,这一举措达到了禁止所有州立银行发行银行券的预期效果,完成了银行体系的内部改革。从1865年起,国民银行拥有了纸钞发行的法定垄断权。

一开始,州立银行在这种打击下开始收缩业务并关门大吉,弄得美国的相关领域似乎只剩下了国民银行。事实上,州立银行的数量从1863年的1466家下降到1866年的297家,州立银行的银行券和存款账户总额,也从1863年的7.33亿美元减少到1866年的1.01亿美元。但几年之后,州立银行又在银行体系中重新占据了一席之地,尽管仍然是国民银行的附属机构。为了继续经营,州立银行不得不在国民银行开立存款账户,用这一账户“购买”国民银行票据以赎回自己的存款。简言之,州立银行现在成了全国货币信贷金字塔体系的第四层,位于地方银行和其他银行之上,除了库存备付金,州立银行的准备金现在成了可以用现金赎回的国民银行的活期存款。国民银行体系下银行通货膨胀的多层次扩张结构得到了强化。

在这一全新的结构中,州立银行开始蓬勃发展。截至1873年,州立银行总数已增至1330家,其存款总额为7.89亿美元。 [94]

库克—蔡斯与新的国民银行体系的关系简单而直接。作为财政部长,蔡斯希望南北战争期间大量发行的政府债券有一个有保障的市场。作为美国政府债券的垄断包销商(从1862—1873年,其间只有一年不是),杰伊·库克对一个有保障且不断扩大的债券市场更感兴趣。银行体系的扩张与银行从杰伊·库克手中购买政府债券直接相关,因此,要获得这样一个市场,还有比创建一个全新的银行体系更好的方法吗?

库克兄弟在推动《1863年国民银行法案》在国会勉强通过的过程中发挥了重要作用。致力于硬通货的民主党人几乎无一例外反对这项立法,但多数共和党人则被说服同意这项法案。约翰·谢尔曼在参议院就该法案发表决定性演讲之后,时任库克公司华盛顿办事处负责人的亨利·库克欣喜地写信给他的兄长:

杰伊,这将是一场伟大的胜利,我们为之做出的贡献超过了当今所有的人。银行法案遭到众议院否决,参议院也无人给予支持。法案实际上已经没有什么希望了,是我说服了谢尔曼,趁我们开始与报纸合作进行宣传之时再努力一把。 [95]

对库克兄弟来说,利用报纸做文章并不仅仅是为了说服人们购买债券;作为政府债券的垄断包销商,库克向报纸支付了巨额广告费,因此,库克兄弟认为(事实证明他们的看法是正确的),他们可以劝说报纸为他们提供一个巨幅版面,“在报纸上宣传全新的国民银行体系的优势”。巨幅版面不仅仅意味着可以发布宣传文章,更重要的是,他们可以得到全国多数媒体热情的评论和支持。因此,含蓄地为这一时刻买单的媒体,继续为新的国民银行体系进行宣传。正如库克本人所说:

在6个星期或更长的时间里,几乎全国所有的报纸上都刊登了我们〔由库克兄弟撰写的〕谴责州立银行体系,解释眼下提议的国民银行体系将带来的巨大好处的社评。

不知疲倦的库克兄弟每天都会将各地报纸的相关社论放在该选区的国会议员的办公桌上。 [96]

尽管许多州的银行家,尤其是保守的老派纽约银行家反对国民银行体系,但杰伊·库克在国民银行体系建立后,立即劲头十足地干了起来。他不仅向国民银行出售它们所需的债券,还成立了必须购买他的政府债券的新的国民银行。他的代理人还在南部和西部的一些小城镇设立了国民银行。此外,他还成立了两家大型国民银行:费城第一国民银行和华盛顿特区第一国民银行。

然而,国民银行体系非常需要在纽约有一家充当众多地方银行和储备城市银行金字塔式膨胀基础的实力雄厚之大型银行。国民银行体系建立后不久,纽约就出现了三家国民银行,但三家银行没有一家具有足够的规模和声望,足以成为新的银行结构中的支撑点。但杰伊·库克很乐意为此提供帮助,他很快成立了注册资本金高达500万美元的纽约第四国民银行(the Fourth National Bank of New York)。南北战争结束后,杰伊·库克支持恢复铸币兑付,但前提是新的国民银行票据可以1∶1替代绿背钞。库克凭着对国民银行券的无限热情和对联邦债务的依赖,极力敦促废除国民银行券只能发行3亿美元的法定限额。1865年,他出版了一本小册子,在书中他声称,用不了20年的时间,全国国民银行券的流通总量将达到10亿美元。

库克发行的这本小册子的书名倒是很具启发意义:《国债如何成为国家之福祉:国债是公共财富、政治团结、产业保障以及国家货币的安全基础》。

[97]

到1866年,国民银行体系显然已经取代了州立银行体系,成为美国货币体系的中心。就在一年前的1865年,州立银行的银行券总额为1.429亿美元;截至1866年,已经骤降到只有2 000万美元。一方面,国民银行券从1864年,即银行券发行第一年的3 120万美元增长到1866年的2.76亿美元。另一方面,正如我们所看到的,虽然现有州立银行的数量从1 466家急剧下降到仅剩297家,但同期,国民银行的数量却在增长,从1863年的66家增加到3年后的1 634家。