下载掌阅APP,畅读海量书库

立即打开

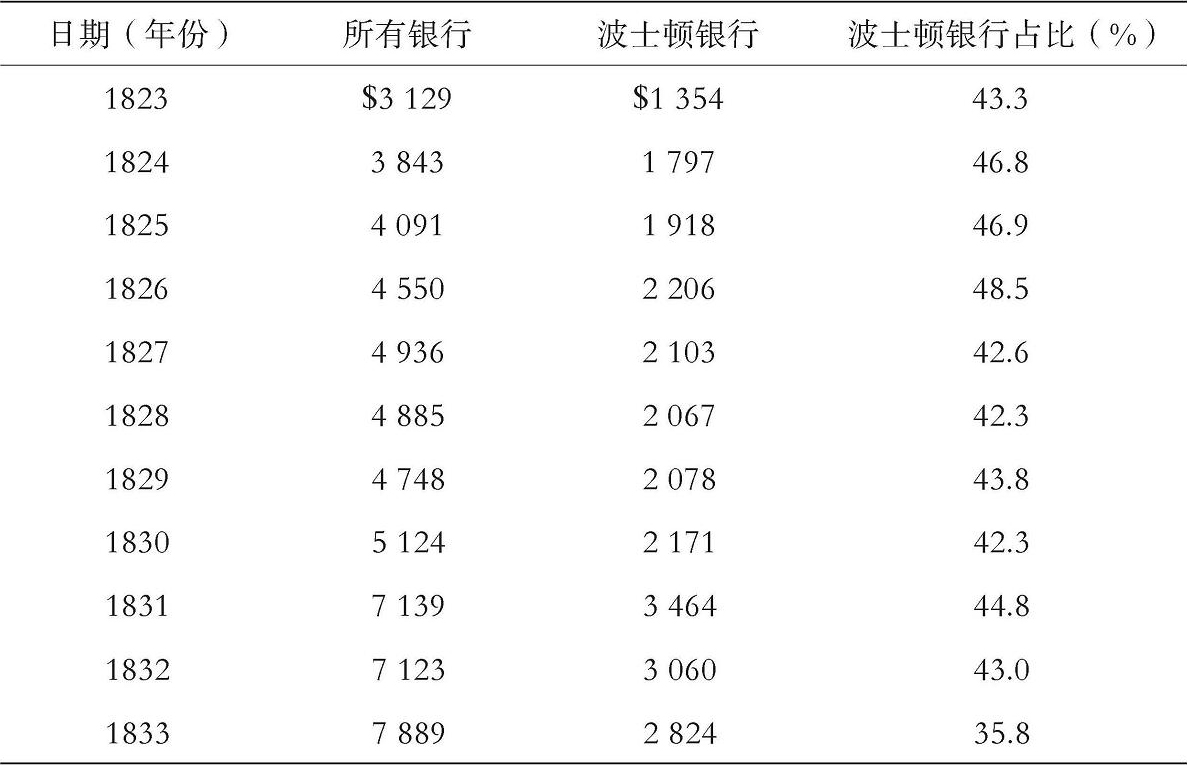

尽管萨福克银行的最初目标是增加城市银行票据的流通量,但这个目标并没有实现。事实上,让地方银行按面值兑付其票据,使地方银行重新获得了人们的尊重。这种情况的出现自然是以之前奉行通货膨胀政策最糟糕的银行的票据数量为代价。但至少在马萨诸塞州,流通中城市银行票据的比例,从1826年的48.5%下降到1833年的35.8%。

表1-1 马萨诸塞州各银行票据的流通量(单位:千)

资料来源:Wilfred S.Lake,“The End of the Suffolk System,” Journal of Economic History 7 ,no.4(1947),p.188。

萨福克银行所拥有的保持稳定的最大、最有力的武器,是授予萨福克系统内成员银行资格的权力。萨福克只接受拥有健全银行券的银行为成员银行。尽管萨福克银行无法阻止一家不良银行的货币扩张,但拒绝不良银行的成员资格确保了不良银行的银行券不会广泛流通。管理不善的成员银行可能会被萨福克银行从萨福克认证的、新英格兰地区信誉良好的银行名单中除名。这会立刻导致违规银行的银行券只能按折价交易,尽管这家银行本身可能仍在用铸币兑付自己的票据。

另一方面,萨福克银行对新英格兰地区的经济稳定发挥了很大的作用。它对系统内银行使用透支业务进行了控制。当成员银行需要资金时,它可以申请透支,即提取银行体系内超额准备金的一部分。如果萨福克银行认为成员银行的贷款政策不够保守,它可以拒绝批准该银行在萨福克借入准备金的申请。拒绝让恣意放纵的银行使用透支业务,可以迫使这些银行提高资产的流动性(今天,很少有哪个政府的中央银行能做到这一点)。考虑到萨福克银行——或者任何一家中央银行——本可以通过不负责任地发放透支来赚取额外的利息收入,这一点就更引人注目了。

但乔治·特里沃利博士(George Trivoli)在他出色的专著《萨福克银行:自由企业清算体系研究》(我们在本篇中所仰仗的依据)中指出,即使是为新英格兰地区的银行业提供了稳定性,我们“也不应据此就推断萨福克银行纯粹是作为公认的慈善家来经营这家银行的”。事实上,萨福克银行获得了非常可观的利润。在银行的鼎盛时期,也即银行存在的最后一年1858年,萨福克银行仅付出了4万美元的年薪总成本,就兑付了4亿美元的银行券。丰厚的利润主要由萨福克银行自己放贷储备存款而得,请记住,这笔存款是不付利息的。1858年,利润总额超过了100万美元。针对透支额收取的利息也增加了利润总额。因此,萨福克银行股票毫无疑问是波士顿定价最高的银行股票,截至1850年,定期股息为10%。