下载掌阅APP,畅读海量书库

立即打开

与带有行政指令和讨价还价等不稳定特征的财政承包制相比,分税制财政体制在财政调节理念与运行方式上均发生了巨大转变,基本具备了市场经济体制要求的规范性、稳定性的特征,开创了新中国财政发展史上的新纪元,对中国经济产生了极其深远的影响(谢旭人,2008)。本节在一个简单的逻辑分析框架内对1994年分税制改革的历史意义进行简要评价,提出今后我国财税体制改革面临的主要挑战和核心任务。

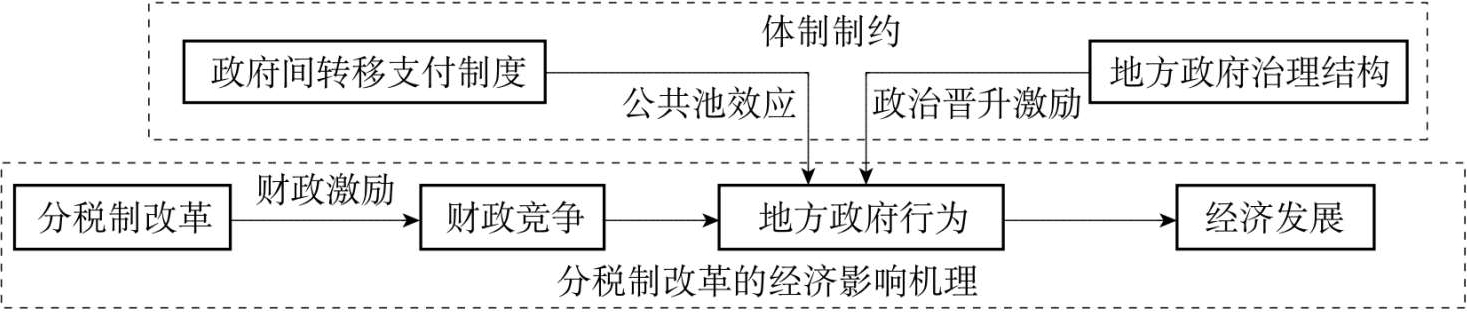

1994年分税制改革的根本目的是通过明确中央政府与各级地方政府间的责、权、利关系,促使地方政府职能优化,更好更快地发展地区经济,其中的关键在于分权化改革带来的激励和约束机制及其对地方政府行为的深刻影响。现有理论刻画财政分权对地方政府行为影响时,主要强调财政竞争机制的重要性(Brennan and Buchanan,1980;Wilson,1986),并主张利用庇古式转移支付政策矫正财政竞争带来的负面影响(Zodrow and Mieszkowski,1986)。不过,由于成本外溢和信息不对称,矫正性转移支付政策设计需要考虑到地方政府行为选择和道德风险等激励问题(Bordignon et al.,2001)。此外,行政管理架构、政府组织结构作为财政分权的重要外部制度环境也会不可避免地对地方政府行为产生深刻影响(Hocman et al.,1995;Gilbert and Picard,1996;贾康、白景明,2002;王小龙,2006;郭庆旺、贾俊雪,2010)。因此,我们以地方政府行为为核心,以财政分权、财政竞争和经济发展为主线,构建一个简单逻辑分析框架(见图1—2)全面梳理和剖析1994年分税制改革的经济影响及其逻辑机理。

图1—2 分税制改革经济影响的逻辑分析框架

1994年分税制改革改变了财政承包制形成的中央与地方的财政分配格局,摈弃了财政承包制“一对一”谈判处理中央与地方财政关系的模式,通过财权与事权的统一划分从制度层面上规范了中央与地方关系,建立起长期、稳定的激励和约束机制,对于规范地方政府行为进而对于经济发展产生了积极作用。

第一,赋予地方独立的税种和相应的征管权力以及奖惩机制清晰的税收返还制度,对地方政府产生了巨大的财政激励,充分调动起地方的征税积极性,促使地方政府改变以往的低税率竞争策略。这不仅有效扭转了地区间过度竞争的不利局面,对地区经济增长产生了积极的促进作用(贾俊雪、郭庆旺,2008;郭庆旺、贾俊雪,2009),同时也促进国家财政收入持续快速增长,为中国经济长期可持续发展奠定了良好的财力保障。尤其是,1994年分税制改革按照中央财政主导地位原则,将维护国家权益、实施宏观调控所必需的大宗、稳定、税源充沛的税种划为中央税或中央与地方共享税,确定了中央财政在整个财政收入分配中的主导地位,有效增强了中央政府进行宏观调控和确保财政可持续性的能力(贾俊雪,2012)。

第二,1994年分税制改革实行按税种划分中央与地方收入,特别是2002年所得税分享改革改变了按企业隶属关系划分中央和地方所得税收入的做法,很大程度上打破了地方政府与地方企业之间的利益联系,削弱了地方政府通过地方保护、经济封锁和市场分割等恶性竞争手段扶持本地企业发展从而获得财政利益的动机。这很好地遏制和纠正了财政承包制带来的地区间恶性竞争、低水平重复建设等现象,促进了全国统一市场的形成以及经济的健康有序发展。

第三,政府间转移支付制度的逐步完善,特别是具有均等化作用的均衡性转移支付规模的持续大幅增加以及分配方法的日渐完善,有助于充分发挥政府间转移支付政策的利益导向作用,有效缓解落后地区的财政困难,激励地方政府进行职能转变,促进地方基本公共服务的均衡发展。此外,财政级次的减少以及“撤乡并镇”等地方政府治理结构的改革措施也有利于提高财政资金的使用效率,在一定程度上缓解地方政府的财政负担(贾俊雪、郭庆旺、宁静,2011),更好地发挥分权化改革带来的积极影响。

但另一方面,1994年分税制改革采取了财权上移、事权下放的做法,导致地方政府特别是基层地方政府的财权与事权不匹配,从而对地方政府行为进而对经济发展也产生了显著的负面影响。

第一,由于缺乏稳定的财力保障,地方政府开始更多地谋求一些预算外甚至体制外的收入,其中的典型代表是所谓的“土地财政”,一些发达省份的土地转让金甚至与地方预算内收入持平,导致我国房价持续快速攀升,不仅对我国经济的健康平稳运行造成了显著的负面冲击,也带来了一系列严重的社会问题。

第二,1994年分税制改革形成了财权层层上移、事权层层下放的分权格局,使得我国特别是中西部地区的基层地方政府普遍陷入较为严重的财政困境,不仅严重威胁到我国政权和社会的稳定,也导致我国特别是中西部地区的基础教育、医疗卫生等基本公共服务水平低下,尽管这些年中央通过一系列举措在县乡财政解困方面取得一些明显成效,但这一问题依旧较为突出。

第三,1994年分税制改革以来,中央逐渐形成了依靠转移支付解决我国财政分权不当带来的不利影响的策略。一方面,由于中央缺乏整体的规划,使得转移支付呈现出碎片化和短期化的特点,不利于长期、稳定的激励和约束机制的形成。另一方面,这也导致地方政府对转移支付的依赖性日益增强,不利于地方政府行为的理性化,带来了各种道德风险问题(Jia,Guo and Zhang,2014),削弱了转移支付政策的有效性,造成财政资源的巨大浪费。

第四,我国垂直的行政管理架构和过分强调GDP的政治晋升机制进一步放大了1994年分税制改革带来的不利影响,而中央的治理措施并没有充分考虑到我国地方政府治理结构的制约,因而很多改革和措施往往“事倍功半”,未能取得良好效果(贾俊雪、郭庆旺、宁静,2011)。

现代财政分权理论指出,事权和财权不匹配很容易引发“公共池”问题(common pool problem),从而弱化财政分权对地方政府行为的约束,导致财政支出效率低下,因而主张财权与事权相匹配(Baqir,2002;Rodden,2003;Jia,Guo and Zhang,2014)。但现实经济中很少有国家可以做到财权与事权的完美匹配。1994年分税制改革事实上存在着从一个极端分权模式向另一极端分权模式转换的趋势,而且随着时间的推移,这种趋势越来越明显。

1994年以前的财政承包制采取的是财权过度下放的分权模式,这种分权模式确定了地方的财政分配主导地位,中央需要依靠“逆向的转移支付”即地方上解来获取必要的财政收入,因而是一种极端的、反常的分权模式。无论是从单纯的经济学视角还是从政治经济学视角来看,这样的分权模式都是不可持续的,必然会对经济社会发展乃至政治稳定、国家统一造成巨大冲击。1994年分税制改革彻底摒弃了这种分权模式,形成了财权层层集中、事权层层下放、借助转移支付解决财政失衡的分权格局。这种分权模式确立了中央的财政分配主导地位,强化了中央对地方以及上级地方政府对下级地方政府的财政和政治控制力,对于政治稳定、国家统一具有重要作用。但财权与事权不匹配且越往下越突出的格局也带来了一系列严重问题,而完全依靠转移支付加以校正的做法由于信息不对称以及财政外部性等问题而蕴涵着很大的道德风险,同时也面临着如何与我国政府组织结构目标兼容、激励相容的问题。

由此可见,能否有效地、根本性地解决目前我国经济社会存在着的一些突出矛盾,关键在于下一步财税体制改革是否能够确立了一个最优的分权模式。显然,这是一个非常复杂的问题,不仅需要考虑社会经济因素,还需要考虑文化政治因素。不过,改进的方向至少是明确的——适当下放财权、上收事权,规范转移支付制度,从而形成一个财政收支责任更为匹配的分权格局。