下载掌阅APP,畅读海量书库

立即打开

作为新中国成立以来规模最大、调整力度最强、影响最为深远的一轮财税体制改革,1994年分税制改革的实施有着极其深刻的现实动因——持续下降的“两个比重”和难以维系的财政承包制。

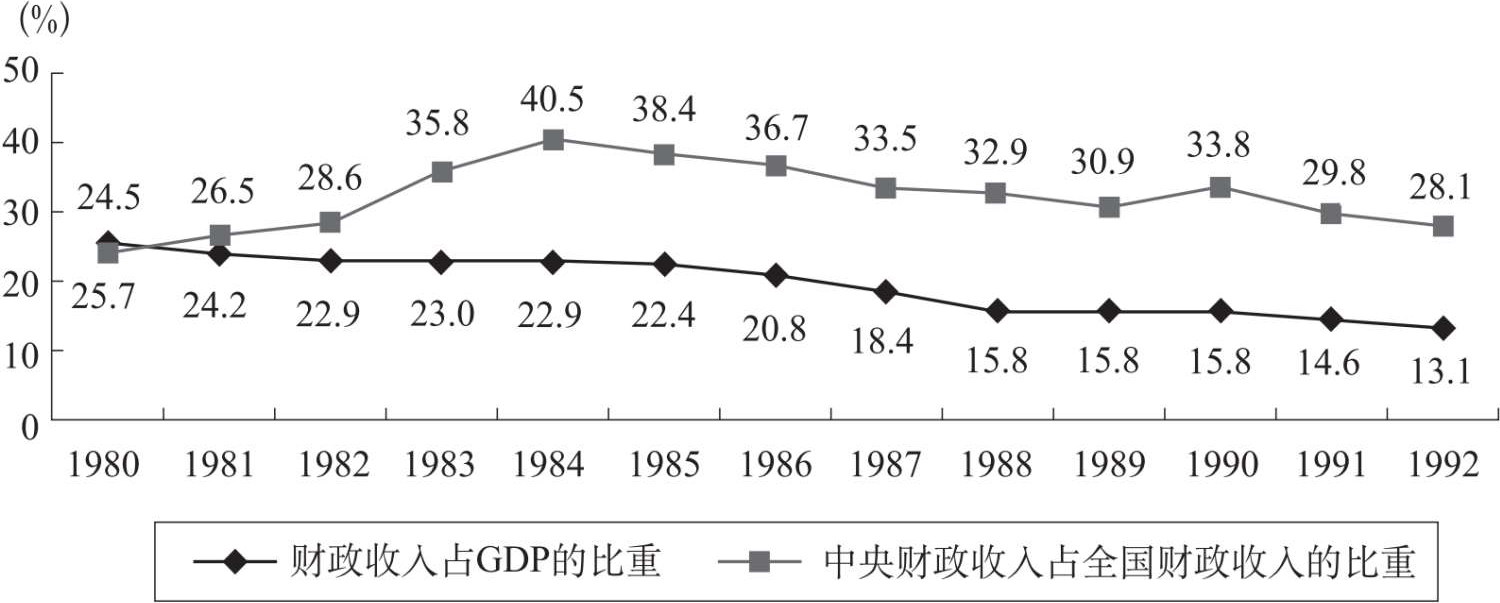

20世纪80年代中期以来,我国财政收入占GDP的比重与中央财政收入占整个财政收入的比重即所谓的“两个比重”出现持续下降,分别从1984年的22.9%和40.5%下降到1992年的13.1%和28.1%(见图1—1),国家财政特别是中央财政陷入严重危机,业已到了濒临“破产”的边缘,中央政府处于前所未有的弱势地位。

图1—1 1980—1992年间“两个比重”的变化

资料来源:《中国统计年鉴1993》,北京,中国统计出版社,1993。

20世纪80年代以来,中央财政收入主要依赖于地方收入上解。财政收入的持续大幅减少,使得中央政府在履行正常职能时常常捉襟见肘、力不从心,不得不经常要求地方政府提高上解比例或者是要求地方政府额外做出贡献。1981—1989年间,中央向地方借款累积达到422.2亿元,借款占中央财政支出的比重平均达到5.9%(见表1—1)。1991年,由于经济低迷,很多地方都出现了较为严重的财政困难,迫切需要中央政府给予有效的财力支援。但1990年的中央财政收入仅为992.4亿元,面临着巨大资金缺口。财政部不得不要求广东等发达省市多做贡献,除了正常收入任务以外再额外多上解中央财政1 000万元到1亿元不等,但遭到这些省份的拒绝。中央财政的弱势地位显现无遗。1992年,中央财政收入为979.5亿元,中央财政支出为1 170.4亿元,中央财政资金缺口达到191亿元。在无法获取地方财政支持的情况下,财政部不得已向中央提出希望通过向中国人民银行借款来解决这些资金缺口,但未能获得中央批准。

1993年,中国经济呈现出快速增长的势头,但财政收入依然延续着下降的态势:全国财政收入一季度同比下降了2.2%,即使是按可比口径也仅仅持平,而财政支出却大幅增长,导致财政资金缺口庞大,一些重大工程项目处于停滞状态。中央财政更是雪上加霜,需要靠借款发工资,已经处于“破产”的边缘。

1993年,中国经济呈现出快速增长的势头,但财政收入依然延续着下降的态势:全国财政收入一季度同比下降了2.2%,即使是按可比口径也仅仅持平,而财政支出却大幅增长,导致财政资金缺口庞大,一些重大工程项目处于停滞状态。中央财政更是雪上加霜,需要靠借款发工资,已经处于“破产”的边缘。

表1—1 1981—1989年间中央向地方借款金额

资料来源:李萍(2010)。

全国财政特别是中央财政如此严重的困难引起了中央的高度重视。1993年7月23日,时任国务院副总理的朱镕基同志在全国财政税务工作会议上明确指出,“在现行体制下,中央财政十分困难,现在不改革,中央财政的日子就过不下去了,到不了2000年就会垮台!……一般来说,发达的市场经济国家,中央财政收入比重都在60%以上,而中央支出一般占40%,地方占60%。但是我们正好相反,收支矛盾十分突出。这种状况是与市场经济发展背道而驰的,必须调整过来!”一轮规模巨大、影响深远的财税体制改革呼之欲出。

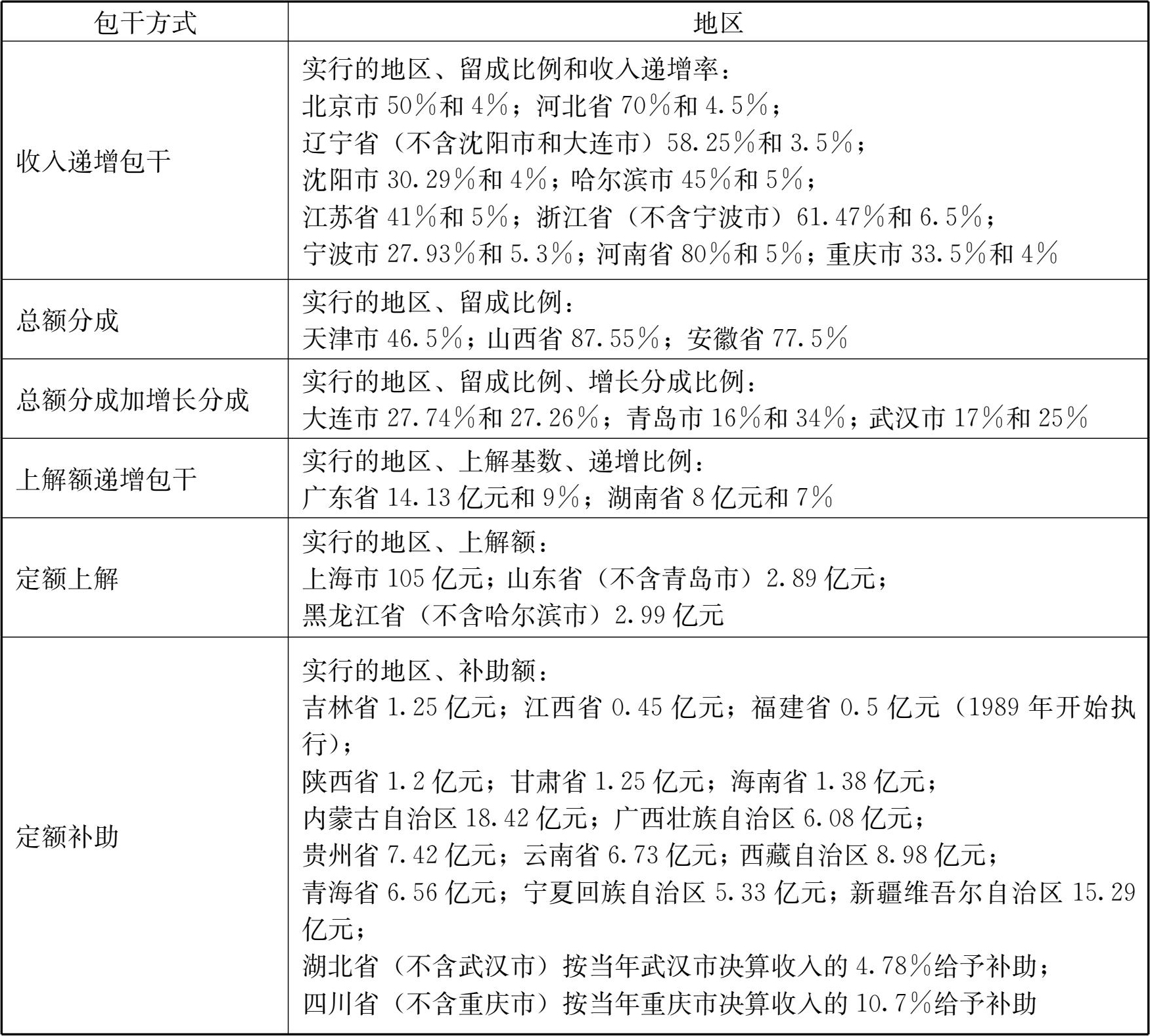

始于20世纪80年代的财政承包制改革被广泛认为是导致“两个比重”持续下降以至于中央财政濒临“破产”的重要体制性根源。1984年10月,中国共产党十二届三中全会做出《中共中央关于经济体制改革的决定》。为了落实这一决定,并鉴于1980年起实行的“划分收支、分级包干”的财政体制原定五年已经到期,国务院决定从1985年起对各省、自治区、直辖市实行“划分税种、核定收支、分级包干”的财政体制。具体而言,大体上可分为收入递增包干、总额分成、总额分成加增长分成、上解额递增包干、定额上解、定额补助等形式,另外还有五五分成的分税制试点(见表1—2)。这种状况,被形象地比喻为“一省一率”的财政体制。

表1—2 1988年财政体制情况

资料来源:李萍(2010)。

财政承包制确定了地方政府“剩余占有者”的地位,使额外增加的财政收入归地方所有,对于充分调动地方的积极性起到了重要作用。但是,随着时间的推移,这种体制的弊端日渐凸显,成为政府间财政关系不稳定的根源。在这种体制下,中央财政在财政分配中处于明显的弱势地位,财政收入得不到充分保证,使得中央不得不调高地方收入上解比例。这引发了地方不满以及对中央的不信任,因而往往采取各种变相的减免税“藏富于民”,以达到隐瞒真实财政收入、减少收入上解的目的,而中央缺乏有效手段加以纠正。

因此,财政承包制事实上“包死”了中央,使得中央政府没有任何办法获得增量收入,出现财政困境也就是一件十分自然的事情了。为了改变财政困境,中央不得不频繁调高地方收入上解比例。这进一步加剧了地方不满,导致中央财政收入进一步减少,从而陷入中央财政收入下降→财政体制变动→地方隐瞒收入→中央财政收入下降的恶性循环。

当预算内收入无法满足正常的支出需要时,中央政府不得不利用收费筹措资金——1989年的国家预算调节基金正是在这一背景下推出的。与此同时,地方政府也采取各种摊派和收费的做法获取大量的预算外甚至于体制外收入以增强可支配财力。这直接导致20世纪80年代至90年代末期我国各地乱收费、乱摊派、乱集资之风盛行,严重干扰了我国正常的财政分配秩序以及经济社会的健康有序发展。另一方面,财政承包制采取按行政隶属关系划分财源和财力的做法也助长了地方保护主义,妨碍了全国统一市场的形成,导致低水平重复建设和投资膨胀,对我国经济持续平稳运行造成不利影响(周黎安,2004;郭庆旺、贾俊雪,2006;贾俊雪,2008;谢旭人,2008)。

由此可见,无论是中央还是地方对于财政承包制都存在明显不满:中央不满于收入持续下降,地方不满于体制频繁变动。而且,财政承包制对经济的负面影响也越来越突出,越来越不能适应我国社会主义市场经济发展要求。正是在这样的现实背景下,1993年11月,中国共产党十四届三中全会通过了《中共中央关于建立社会主义市场经济体制若干问题的决定》,正式提出分税制改革,标志着新中国成立以来涉及范围最广、调整力度最大的分税制改革正式拉开序幕。