下载掌阅APP,畅读海量书库

立即打开

随着各经济体综合实力的不断变化,世界经济贸易格局有了新的改变,全球价值链的表现形式与以往相比,表现出了新的特点,世界经济结构逐渐由以发达经济体为核心的“中心—外围”这一单循环模式转变为更为复杂的双环流模式。一方面,中国等亚洲新兴经济体与欧美发达经济体保持着传统的经济往来关系,形成了价值链的上环流;另一方面,随着经济的高速发展,中国成为新兴工业化地区和全球制造中心,与资源丰富、工业化程度相对较低的亚非拉发展中经济体开展经济合作,通过直接投资带动各经济体工业化发展,以贸易扩展当地市场,形成价值链的下环流。中国是全球贸易大国,在全球价值链中占据举足轻重的地位,因此处于全球价值双环流体系的中心,本章利用总贸易价值增量模型对近25年全球进出口贸易数据进行计算分析,量化中国在全球贸易价值链中的影响和参与程度,真实刻画中国25年来经济贸易地位的演化情况。

随着经济全球化的不断发展,各经济体之间的经济联系日益加深,不同经济体不同行业都存在着贸易流动和商品交换。一个商品从最开始的原材料加工、零件组装,到形成最终消费品的整个生产过程可能存在着多个经济体不同程度的参与,该商品在不同经济体进行不同阶段的加工所获得的价值增量是不同的。举例而言,手机的制造过程可能涉及多个经济体多个行业的流转加工,发展中经济体为这一过程提供原始材料,发达经济体进一步组装加工零部件最终制成手机,在这一过程中,手机在发达经济体获得了更多的价值增量。

在之前对于中国进出口贸易地位的研究中,我们主要通过全球各经济体向中国进出口中间品和最终消费品的排名和占比等指标来衡量特定经济体的贸易体量和经济地位,这样的分析方法存在一定缺陷,即无法精确测量中国在整个全球贸易链中所贡献的贸易附加值,而在价值链上下游经济体贸易增加值相互可能产生较大影响的情况下(Caraballo and Jiang,2016),以总量及贸易附加值衡量的贸易指标可能存在较大差异,并可能严重误解对世界贸易格局的理解(Dedrick et al.,2010;王直等,2015),而影响对中国贸易依赖程度等贸易指标的判断(Xin and Dianqing,2013)。虽然从之前的数据分析可知近年来中国的贸易体量十分庞大,已成为全球贸易结构中的重要组成部分,中国作为中间品的进出口方、最终消费品的进出口方在大多数对手方经济体相应贸易结构中均排名前列,但大体量的进出口贸易数据并不意味着中国在整个全球价值链中占据重要地位。与之相比,增加值贸易核算方法能够消除传统贸易的统计幻象,从而较为准确地表征全球各经济体在国际分工下的贸易收益,更好地刻画国际贸易现实(潘文卿等,2015;闫云凤,2015)。因此,本章参照Koopman et al.(2012)的研究思路,运用总贸易价值增量模型,从衡量产品在全球贸易流动中价值增量的角度出发,引入全新的指标刻画中国在全球价值链中的地位和参与度。

总贸易价值增量模型将现有的全球进出口统计数据和贸易附加值联系起来,运用科学的计算方法将一个经济体总出口中源自本地的贸易附加值与源自对手方的贸易附加值加以区分,并构建了GVC_Position(全球价值链地位指数)和GVC_Participa-tion(全球价值链参与度)两个量化指标来衡量一个经济体在每个行业的全球产业链地位和参与程度。

为了更方便地阐明相关矩阵和指标的意义,我们假设只存在三个经济体,每个经济体有N个行业,商品在行业中流转、加工,三个经济体均能同时进出口中间品或最终消费品。

三个经济体之间的完全消耗系数矩阵为:

由于每个经济体都有N个行业,所以B ij 是一个N行N列的矩阵,完全消耗系数矩阵是一个3N行3N列的矩阵。完全消耗系数矩阵衡量每增加单位最终需求所带来的产出增量,例如,B 11 衡量了经济体1每增加1单位最终需求所带来该经济体的总产出的增加量,B 12 衡量了经济体2每增加1单位最终需求所带来该经济体的总产出的增加量。我们用X 1 表示经济体1的总产出,用Y 1 表示经济体1的最终需求。由此我们得到:

X 1 =B 11 Y 1 +B 12 Y 2 +B 13 Y 3

设:

得到:

X=BY

三个经济体之间的直接消耗系数矩阵为:

由于每个经济体都有N个行业,所以A ij 是一个N行N列的矩阵,直接消耗系数矩阵是一个3N行3N列的矩阵。直接消耗系数矩阵衡量某经济体所消耗的其他经济体中间品占某经济体总产出的比例,以3个经济体为例,A 11 衡量了经济体1所消耗的经济体1中间品占经济体1总产出的比例,A 12 衡量了经济体2所消耗的经济体1中间品占经济体2总产出的比例。因此可以得到:

X 1 =A 11 X 1 +A 12 X 2 +A 13 X 3 +Y 1 +Y 2 +Y 3

对于所有经济体,有:

X=AX+Y

对公式进行变换,得到:

X=[I-A] - 1Y

由此我们可以得到B矩阵的计算公式为:

B=[I-A] - 1

经济体r附加值系数矩阵:

V r =[v 1 ,v 2 ,...,v n ]

首先我们引入附加值系数矩阵,附加值系数矩阵是一个1行N列的矩阵,表示一个经济体每个行业对每单位产品的价值附加量大小,u是每一个元素均为1的1行N列行向量,则有:

我们用一个N行N列的对角矩阵E 1 *表示经济体1中N个行业的出口量,对角线是经济体1中N个行业的出口量,非对角线为0。由此我们得到3N×3N的总出口对角矩阵E*:

另外,我们用一个N行N列的对角矩阵

表示经济体1中N个行业的附加值系数,对角线是经济体1中N个行业的附加值系数,非对角线为0,得到一个3N×N的附加值系数对角矩阵:

表示经济体1中N个行业的附加值系数,对角线是经济体1中N个行业的附加值系数,非对角线为0,得到一个3N×N的附加值系数对角矩阵:

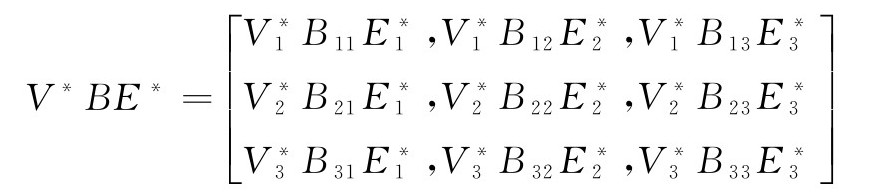

由此,我们可以得一个3N×3N的贸易附加值矩阵:

贸易附加值矩阵描述了总出口中不同经济体的贸易附加值量,例如,

表示经济体1出口中属于该经济体1的贸易附加值,

表示经济体1出口中属于该经济体1的贸易附加值,

表示经济体2出口中属于该经济体1的贸易附加值。

表示经济体2出口中属于该经济体1的贸易附加值。

根据贸易附加值矩阵,我们可以引入三个指标DV、FV、IV,DV r 表示经济体r总出口中属于该经济体的价值贡献量总和,FV r 表示经济体r总出口中属于其他经济体的价值贡献量总和,IV r 表示其他经济体出口中属于经济体r的价值贡献量总和,具体计算公式为:

通过前文所述的三个指标DV、FV、IV,我们可以构建出衡量每个经济体在每个行业的全球价值链中所处的地位和参与度。这里引入两个指标IV ir 、FV ir 。其中,IV ir 衡量了r经济体i行业的附加值总和,可由贸易附加值矩阵每一行元素加总而得。FV ir 衡量了r经济体i行业出口中属于其他经济体的附加值总和,可由贸易附加值矩阵每一列非对角线元素加总而得。

GVC_Positionir描述了经济体r在i行业的地位,指标越大,说明r经济体在行业i的全球价值链中越靠近上游位置,也就是说r经济体在行业i的产品生产中能贡献较大的贸易附加值。

GVC_Participation ir 描述了经济体r在i行业的参与度,指标越大,说明r经济体在行业i的全球价值链中参与程度越高。

总贸易价值增量模型首先通过计算间接消耗矩阵B、贸易附加值系数矩阵V,从而得到贸易附加值矩阵;其次,通过对贸易附加值矩阵相关因子的整理划分,我们提炼出三个关键性指标DV、IV、FV,从贸易附加值的角度对一个经济体的出口额进行分解,追踪该经济体出口额中源自不同经济体的价值贡献量;最后,构建GVC_Position ir 、GVC_Participation ir 两个指标,通过比对每个经济体的两个指标值,我们可以判断不同经济体在不同行业全球价值链中所处的地位和参与程度。

1990—2015年中国的发展模式很大程度上经历了粗放发展—对外学习—精细发展三个阶段。在这三个阶段中,中国市场开放程度不断提高,贸易国际化程度总体升级,民营企业贸易参与程度不断提升,并伴随着产品生产技术水平、企业管理经验及产业结构的全面升级。在这一过程中,中国逐渐从全球价值链的低端走向中上游,一方面作为发展中经济体努力拉动提升不发达经济体在全球贸易关系中的地位,另一方面作为发达经济体的重要贸易伙伴全面提升贸易参与水平。因此,中国发展模式总体与中国在全球贸易链条中的地位变化相适应,中国贸易角色的变更也带动了全球贸易结构的变革。

1990—2000年是中国发展模式的第一阶段,此阶段内中国仍为以资源导向为主的低端供给国,市场开放程度较低,贸易国际化程度较弱,国有企业广泛参与贸易进程,各大类产品生产技术水平普遍落后,企业管理经验不足,国际竞争实力较差;此阶段农林牧渔第一产业的出口及低端制造业出口仍占出口产品的较大比例,进口能力较弱。另外,随着中国市场开放程度的提升及改革开放成果不断转化,中国贸易参与水平不断提升,与国际贸易的对接能力与对接程度不断增强,在产业链中的位置从上游供给端向中游转移。

2000—2010年是中国发展模式的第二阶段,此阶段内中国资源导向型产业发挥的程度明显降低,随着加入WTO及一系列贸易协议的签署,市场开放程度明显提升,贸易国际化程度明显增强,民营企业在全球贸易进程中的参与程度加速;另外,随着对国外贸易产品及生产技术的不断引进,中国各产业产品生产及运营能力均进入快速学习阶段,各大类产品生产技术水平有明显增强,企业管理经验及管理能力不断提升,国际竞争实力不断增强,涌现了一批具有国际竞争力的中国本土企业;此阶段农林牧渔等第一产业的出口及低端制造业出口已日趋势微,消费能力逐渐增强,进口能力及进口意愿逐步提升。在此情况下,产品生产技术的升级与企业管理经验的提升使得中国产业结构逐渐进入调整阶段,贸易参与水平仍然处于提升期,国际贸易话语权增强,在产业链中的位置保持在中游水平。

2010—2015年是中国发展模式的第三阶段,此阶段内中国高端制造业生产渐成规模,在个人笔记本电脑、通信器件等部分细分行业已逐渐构筑全球竞争优势,市场开放程度已保持在较高水平,贸易国际化程度较强,民营企业价值创造能力不断释放,通过前期国际贸易过程的学习发展,各大类产品生产技术水平得到普遍提升,企业管理经验及管理能力保持在较高水平,国际竞争实力较强;此阶段产业结构逐步从资源消耗型及人力资源依赖型产业转型为高端制造业,消费意愿及进口能力进一步提升。此时,学习型贸易逐渐得到红利释放,技术水平的提升带来了高端产品出口额增长,中国在产业链中的位置重新从中游向下游转移。

本节通过上述构建的地位指数及参与度两个指标,分别对中国不同发展阶段GVC所处地位及参与程度进行验证。分析过程中,针对经济政策、贸易体量、贸易结构等各类差异,基于价值链两类指标对中国发展阶段进行粗放发展、出口导向、内部调整的阶段划分,探究不同阶段中国贸易结构变动特征及其蕴含的经济逻辑。

1990年之前,资源导向型产业出口在中国出口结构中占据重要地位,中国在全球贸易循环中的作用主要体现在资源优势领域。整体而言,1990—2000年,中国处于以资源导向及劳动力导向为主的粗放发展阶段,且逐渐向工业出口方向转变。1990年,第一产业在GDP结构中占比为27.1%,之后不断下降,至1999年下降至15.8%,与之相比,第二产业在GDP结构中占比从41.6%上升至50.9%,第三产业占比则从31.3%上升至33.3%。对第一产业而言,随着农业基本经营制度的确立与农业生产效率的提升,农业流通成为改革重点,农业产业化运营提上日程,《关于发展高产优质高效农业的决定》等指导性文件出台,市场导向的农业发展模式逐步形成,其在促进经济发展及提升对外贸易水平上发挥着重要作用;对第二产业而言,中国制造业正经历复苏期,“苏南模式”“温州模式”等产业发展模式开始推广,随着经济特区的建立,长三角及珠三角地区制造业逐步崛起,行业孕育底蕴日趋浓厚,产业实力仍处于提升过程中;对第三产业而言,第三产业作为以产前服务与产后服务为主的服务型产业类别,其实际发展过程具有一定的滞后性,而金融业、文娱业、教育业等作为第三产业的重点产业,在20世纪90年代的参与者以政府机关及国有企业为主,民营企业在这一领域尚处于探索阶段。以金融业为例,90年代初,上海和深圳两地证券交易所成立,而《证券法》至1999年方始施行,证券市场化机制的锥形在探索中逐渐形成。

因此,这一阶段中国对外贸易指标呈现以下特征:①整体层面,由于资源导向型的出口贸易特征,中国处于全球价值链上游,地位指数排名较高,但GVC融入程度不高,参与度排名较低;②第一产业及轻工业仍占重要地位,对外处于输出供给端;③制造业以低端产品制造为主,高端设备制造贸易参与度较低;④金融业市场开放程度较低,贸易参与度较低。

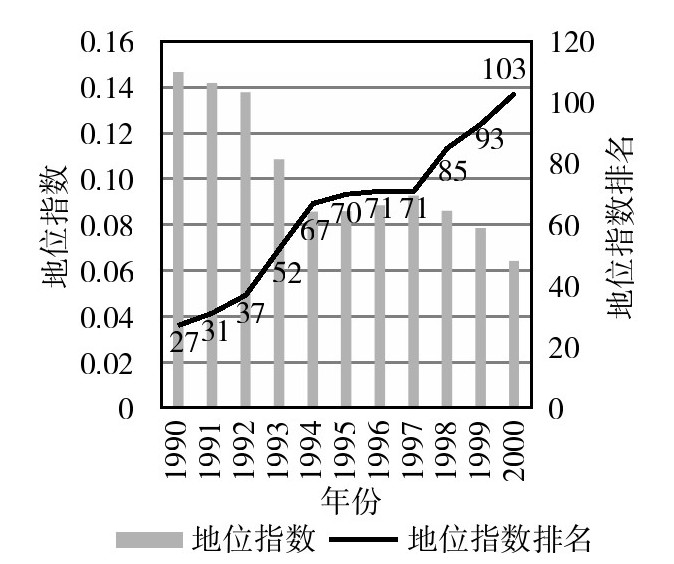

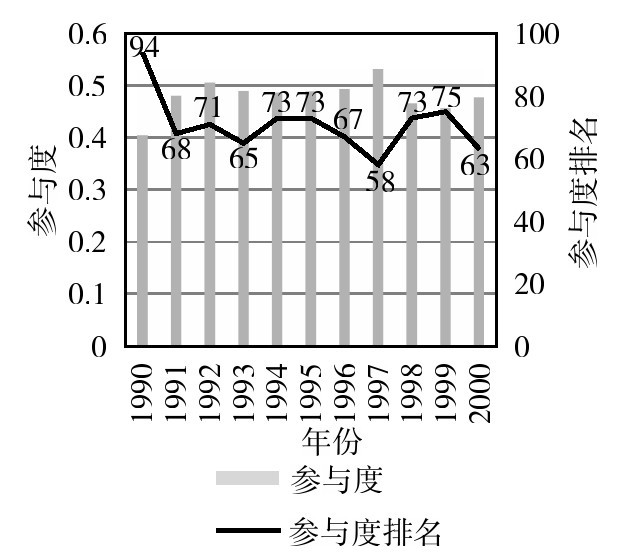

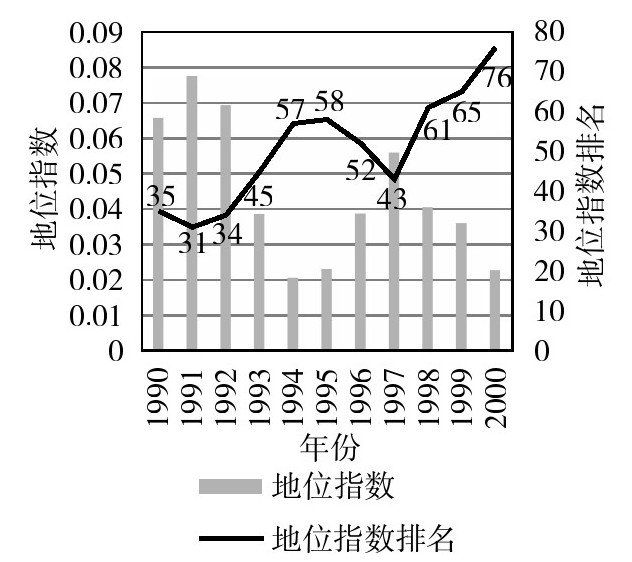

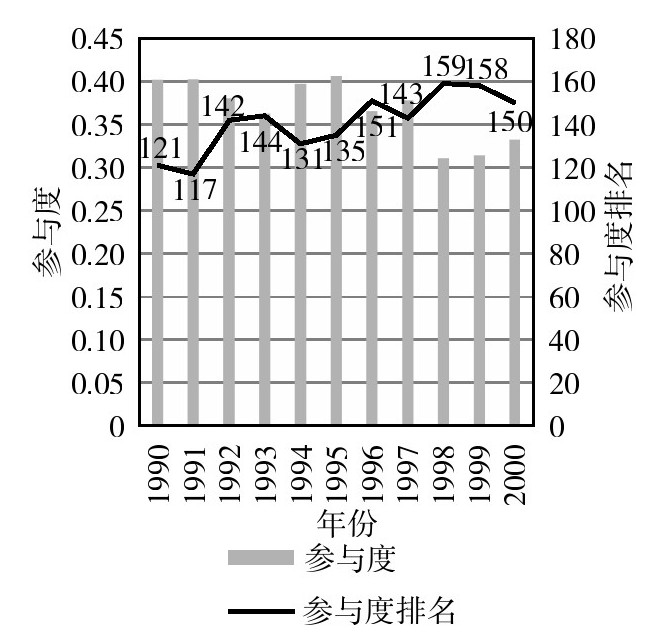

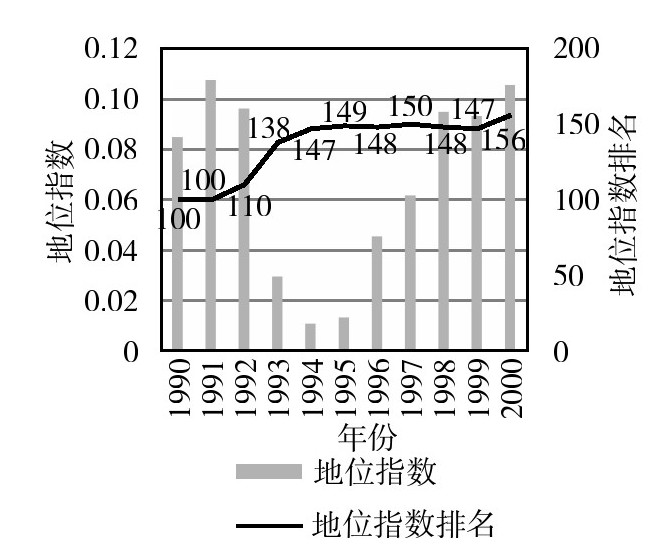

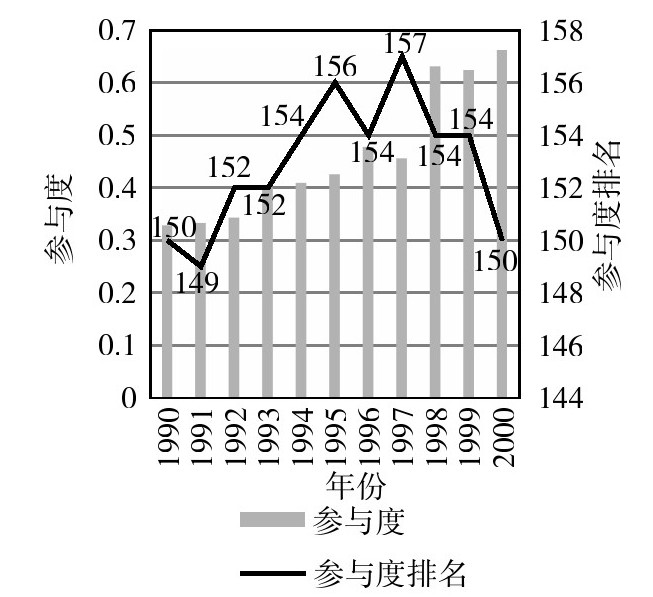

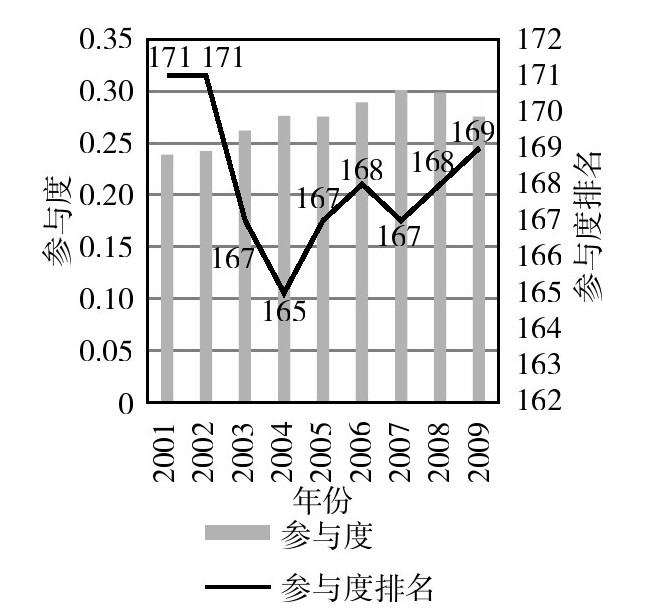

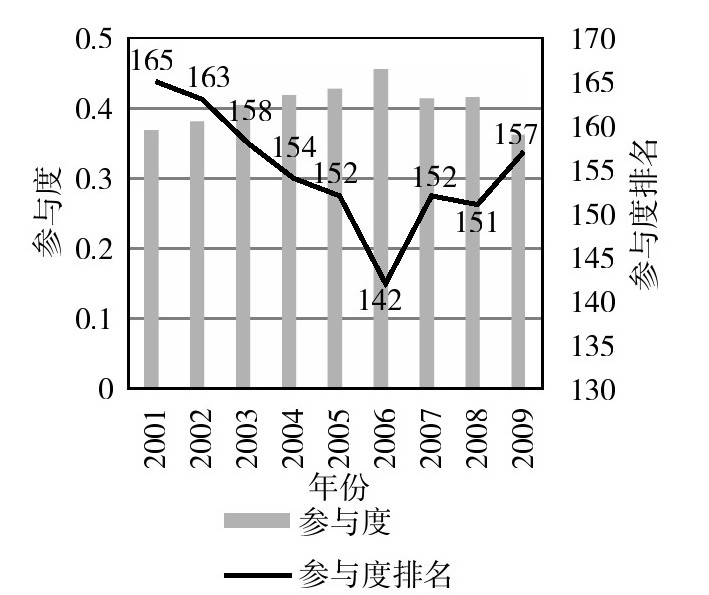

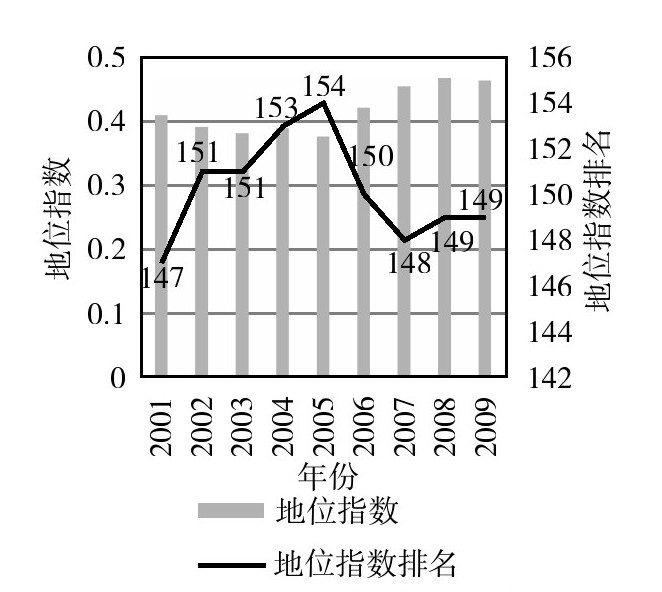

从总体角度进行分析(见图3.1和图3.2),1990年,中国地位指数排第27位,处于较高水平,1990—2000年,中国地位指数绝对值及相对排名均呈下降趋势,表明中国正从出口绝对主导的粗放型发展模式逐渐转为出口、进口并重的全贸易链综合型发展模式;1990年,中国参与度排第169位,处于较低水平,1990-2000年参与度绝对值及相对排名均呈上升趋势,表明中国在GVC中的融入程度日趋增强。

图3.1 1990—2000年中国地位指数及排名变动

图3.2 1990—2000年中国参与度及排名变动

从产业角度进行分析,我们将区分不同产业,以得到细分领域的贸易结构内部变化及其对中国经济发展阶段及贸易结构的一定映射。

1990—2000年(见图3.3和图3.4),中国第一产业地位指数绝对值及相对排名均保持稳定,表明中国第一产业内部调整幅度不大,保持GVC上游位置;参与度绝对值及相对排名均呈上升趋势,表明中国第一产业在GVC中的融入程度日趋增强。

图3.3 1990—2000年中国第一产业地位指数及排名变动

图3.4 1990—2000年中国第一产业参与度及排名变动

1990—2000年(见图3.5和图3.6),中国第二产业(轻工业)地位指数绝对值及相对排名均呈较为明显的下降趋势,表明中国正从轻工业产品(纺织品、食品饮料等)上游生产大国逐渐向多元化贸易结构变动,消费能力增强;参与度绝对值及相对排名均呈上升趋势,表明中国第二产业(轻工业)在GVC中的融入程度日趋增强。

图3.5 1990—2000年中国第二产业(轻工业)地位指数及排名变动

图36 1990—2000年中国第二产业(轻工业)参与度及排名变动

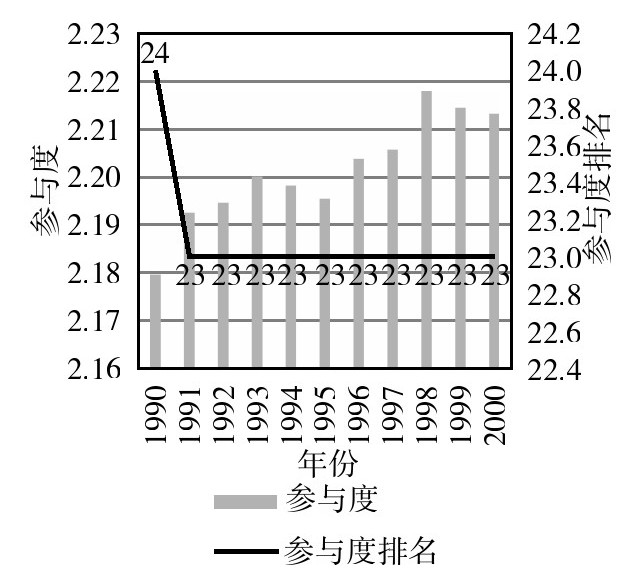

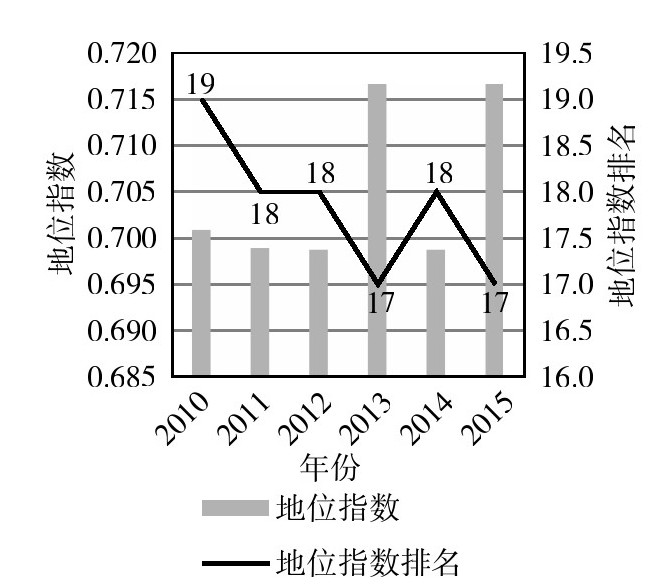

1990—2000年(见图3.7和图3.8),中国第二产业(重工业)地位指数绝对值及相对排名均保持相对稳定,表明中国长期保持重工业上游生产大国地位;参与度绝对值呈上升趋势,排名在23位保持稳定,表明中国第二产业(重工业)在GVC中的融入程度长期保持前列。

图3.7 1990—2000年中国第二产业(重工业)地位指数及排名变动

图3.8 1990—2000年中国第二产业(重工业)参与度及排名变动

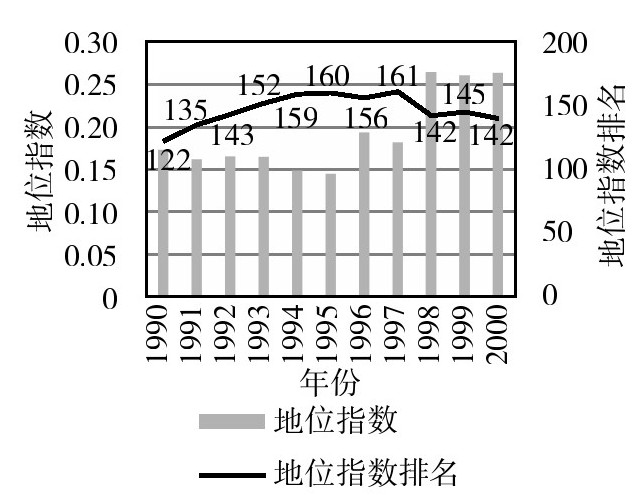

1990—2000年(见图3.9和图3.10),中国第三产业地位指数相对排名保持相对稳定,绝对值有所增长,表明中国第三产业正处于稳定发展阶段,在GVC中长期处于中下游位置;参与度绝对值及相对排名均呈较为明显的上升趋势,表明中国第三产业在GVC中的融入程度日趋增强。

在对三大产业进行地位指数分析的基础上,我们将选取若干典型行业具体分析。基础设施建设是造福民生发展、提高国家社会治理水平的重要体现,是驱动全球经济长期发展的不竭动力,也是“一带一路”倡议的重要组成部分。“一带一路”沿线经济体中,部分经济体基础设施建设发展程度较低,现代化设施建设亟待加强,基础设施连通将为各经济体各领域合作连通提供重要支撑,《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》中将“设施连通”放在了各方合作重点中的第二位,位列“政策沟通”之后,表明了其在“一带一路”合作建设中的基础性地位,提出在尊重相关方主权和安全关切的基础上,沿线经济体宜加强基础设施建设规划、技术标准体系的对接,共同推进国际骨干通道建设,逐步形成连接亚洲各次区域以及亚欧非之间的基础设施网络。建筑业及运输设备制造业为基础设施建设的重要产业,分别对接“一带一路”基础设施合作的设施建设和物流连通两大环节,将成为未来合作发展的重中之重。此外,金融体系建设与发展将成为中国融入全球贸易体系的重要组成部分,“资金融通”是“一带一路”规划纲领中的重要支撑,深化金融合作,推进亚洲货币稳定体系、投融资体系和信用体系建设,并加强金融监管合作,将为沿线经济体重点项目建设提供有效保障。总体而言,“设施连通”及“资金融通”两大领域将成为促进全球“贸易畅通”的两翼,为“一带一路”贸易产业链建设及GVC贸易循环保驾护航。因此,这里我们将建筑业、交通设备制造业、金融业作为细分产业分析对象。

图3.9 1990—2000年中国第三产业地位指数及排名变动

图3.10 1990—2000年中国第三产业参与度及排名变动

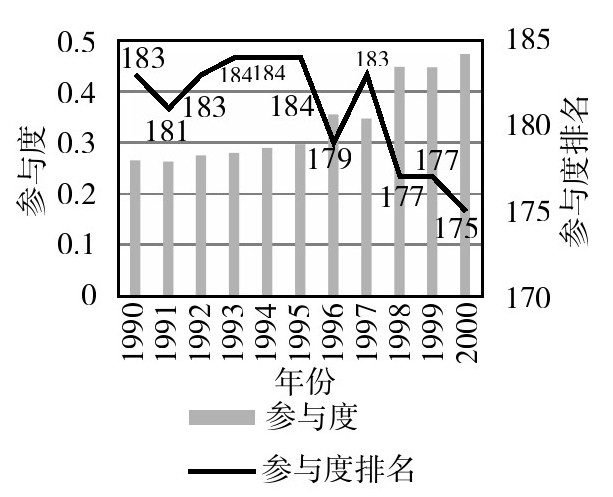

1990—2000年(见图3.11和图3.12),中国交通运输设备制造业地位指数绝对值及相对排名均呈明显下降态势,表明中国交通运输设备制造业逐渐从粗放出口转向注重质量、进出口并重阶段;参与度绝对值及相对排名均保持稳定,表明中国交通运输制造业在GVC中的融入程度未发生较大变动。

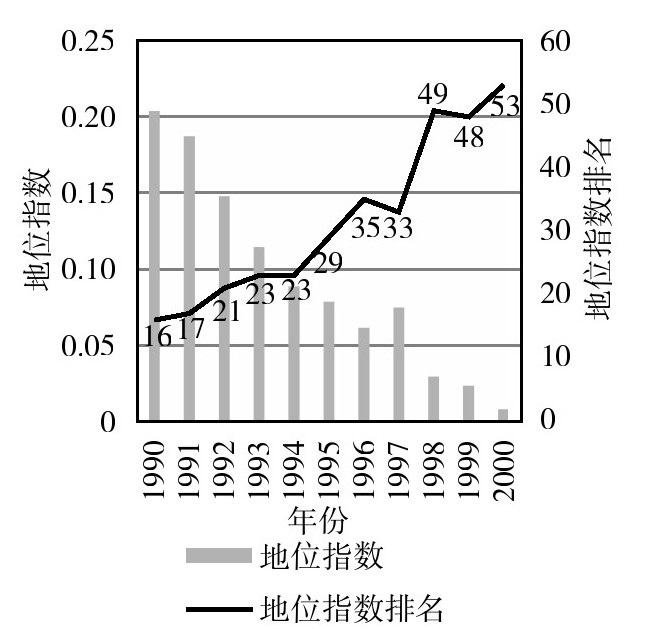

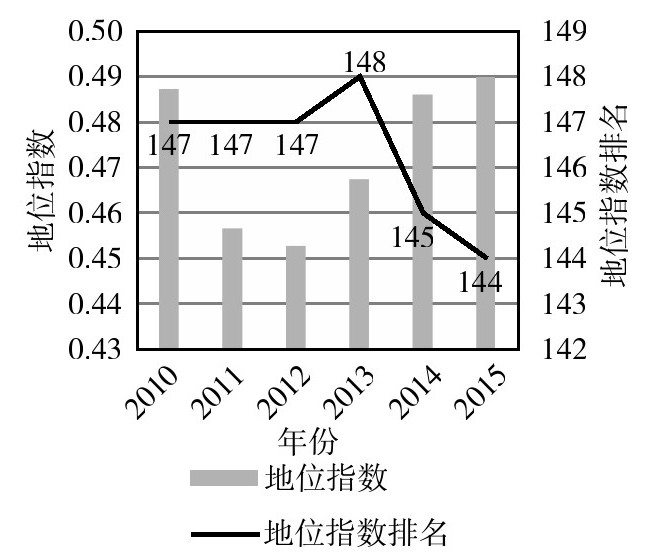

1990—2000年(见图3.13和图3.14),中国建筑业地位指数绝对值落地反弹,相对排名呈下降态势但变动不大,表明中国建筑业贸易结构保持相对稳定;参与度绝对值及相对排名稳步提升,表明中国建筑业GVC融合度不断增强,国际化程度不断提升。

1990—2000年(见图3.15和图3.16),中国金融业地位指数绝对值及相对值呈上升态势,但仍保持在GVC中下游,表明中国金融业正逐渐走向市场开放;参与度绝对值及相对排名均呈较为明显的上升趋势,表明中国金融业在GVC中的作用日趋重要。

图3.11 1990—2000年中国交通运输制造业地位指数及排名变动

图3.12 1990—2000年中国交通运输制造业参与度及排名变动

图3.13 1990—2000年中国建筑业地位指数及排名变动

图3.14 1990—2000年中国建筑业参与度及排名变动

图3.15 1990—2000年中国金融业地位指数及排名变动

图3.16 1990—2000年中国金融业参与度及排名变动

2001—2009年,中国处于吸收外贸优势经验阶段,与世界各经济体之间的贸易联系逐渐紧密,贸易出口以中间品为主。整体而言,进入21世纪后,中国对外开放程度取得重大突破,在全球贸易循环中发挥的作用不断增强;2001年12月,中国正式加入WTO;2002年4月,博鳌亚洲论坛首届年会召开;2005年,中美在北京举行首次战略对话;2006年,中非合作论坛北京峰会在京召开,以加入WTO为起点,中国贸易环境不断开放,与世界其他经济体的国际贸易程度日趋紧密。贸易环境的逐步开放在两个维度发挥作用,第一,贸易越来越从资源出口导向型转向工业产品出口导向型,中间品出口占据贸易输出的重要位置;第二,国外技术变动有力拉动了中国生产服务业的发展(袁志刚和饶璨,2014),贸易进口不断提升,产能结构缓慢调整,消费能力逐步增强,中国从对其他经济体的贸易进口中不断汲取产品生产、技术升级及现金管理的经验,为此后产品结构升级、产品类别转变打下了良好基础。对第一产业而言,城乡统筹战略的实施、农业税的废除等一系列举措,进一步加速了第一产业的市场化进程,但其经济贡献比例相对制造业发展而言已逐步萎缩。对第二产业而言,WTO进程的推进极大地推动了外资进入中国的趋势,从而促进了制造业的大发展、大繁荣,市场活力进一步得到释放,制造业重心从纺织等轻工业逐渐向机械制造等重工业转移,国企改制浪潮拉开。中国具有利用全球科技资源的有利条件,能够通过“引进来”“走出去”和更多新的资源组织方式充分利用外部技术资源(江小涓,2004),经过对国外先进技术及管理经验的效仿与学习,一批优秀民营企业崛起。对第三产业而言,金融市场在不断探索中逐渐完善,监管机制日趋成熟,市场开放程度逐渐提高,大批民营企业实现内地上市融资,教育、医疗等产业市场化进程迅速推进,强势企业迅速成长。

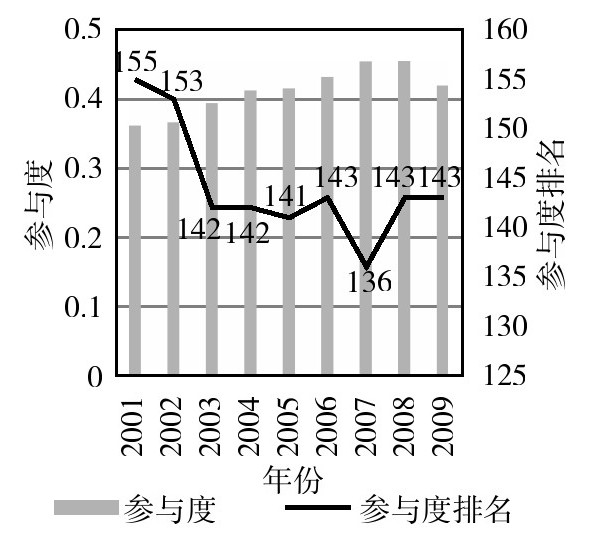

这一阶段中国对外贸易指标呈现以下特征:①整体层面,由于贸易环境的逐步开放,贸易结构从资源型出口向制造业出口转变,其他经济体进口部分在出口商品中所占比例提升,使得整体价值链位置有所下移,地位指数排名有所下降,后半阶段地位指数有所上移(Lai and Zhong,2017),贸易学习效果已有所显现;同时贸易学习使得出口商品中对外进口部分对应的价值量提升,且中间品出口占比提升,GVC融入程度提升,参与度提升至相对较高水平。②第一产业的贸易贡献度有所下降,贸易结构保持稳定。③制造业中的轻工业及重工业的全球出口龙头地位保持稳定,地位指数下滑,参与度提升。④金融业逐渐开放,贸易参与度有所提升。

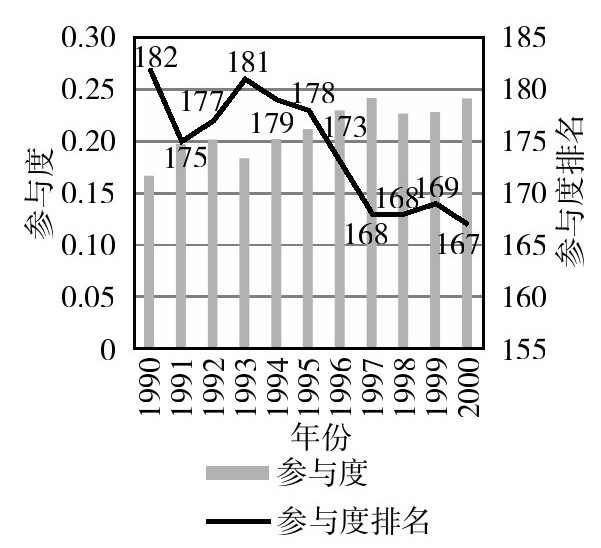

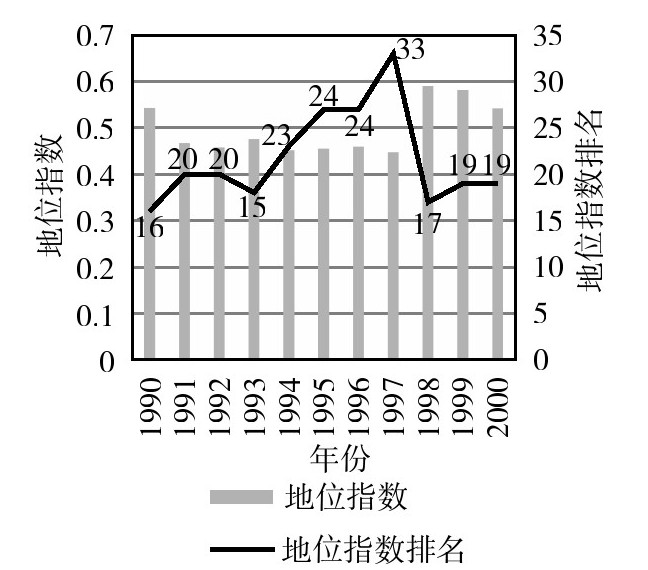

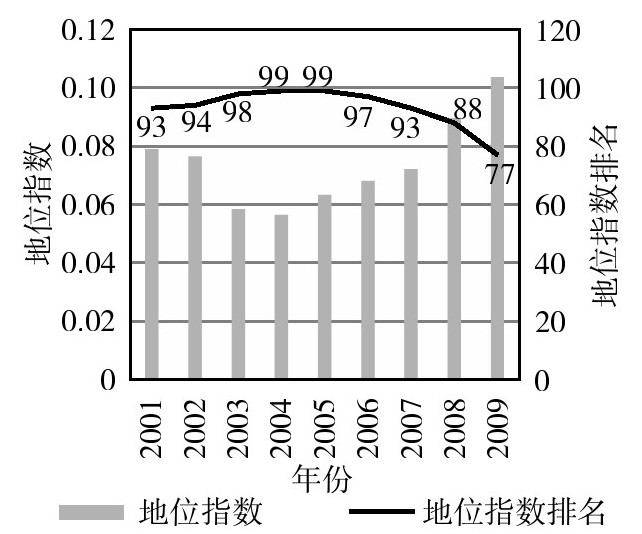

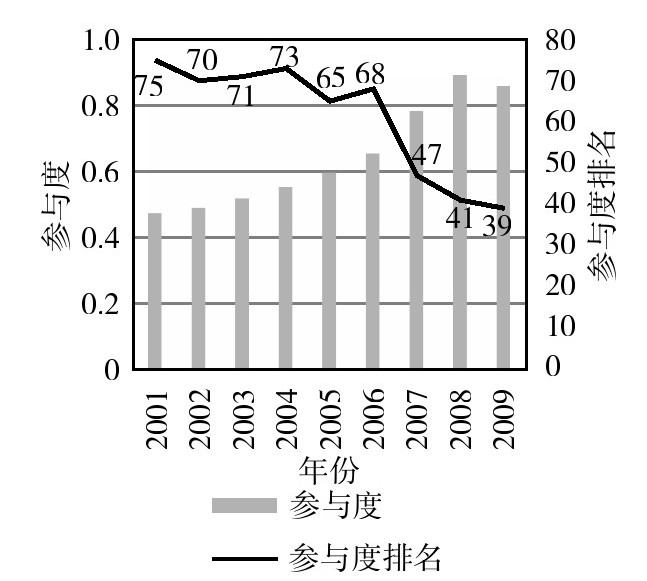

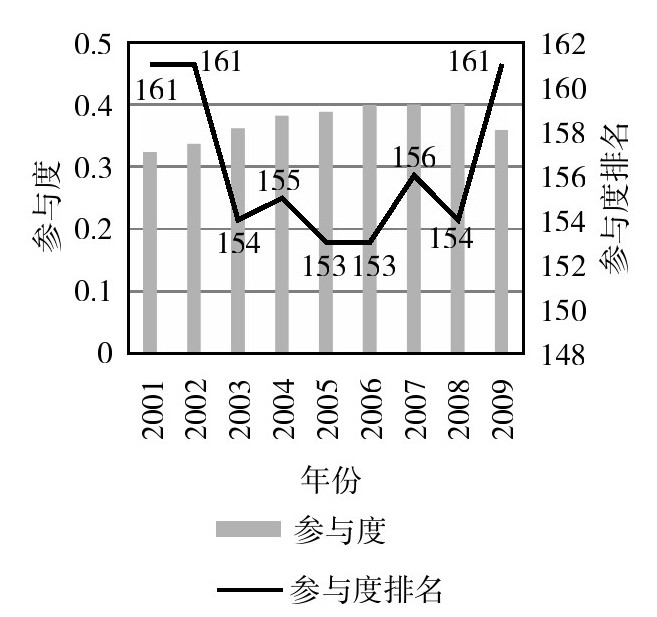

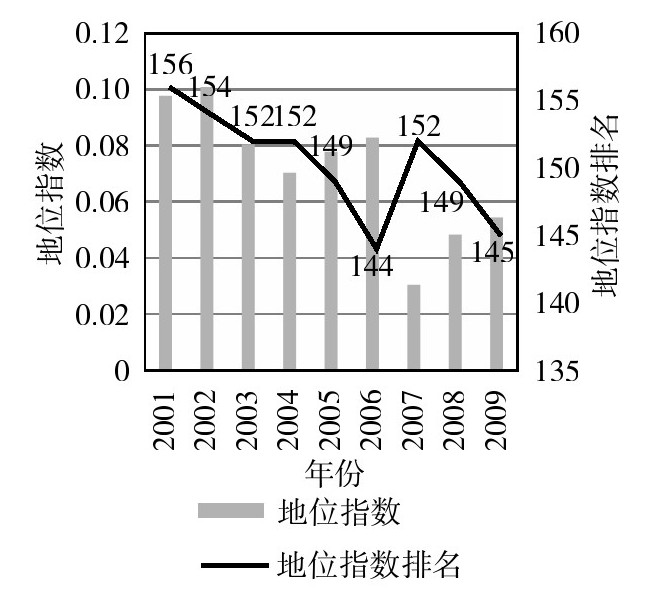

从总体角度进行分析(见图3.17和图3.18),2001—2009年,中国地位指数绝对值及相对排名较20世纪90年代有大幅下降,保持在90名左右,2006年之前一直呈下降态势,2006年降至99位。表明随着中国贸易开放程度的不断提升,其他经济体进口商品在中国贸易出口中所占比例增加,贸易结构稳步发展,上游供应大国角色难以撼动;参与度绝对值及相对排名均呈上升趋势,表明中国贸易出口以中间品为主,制造业出口结构处于中游偏下水平,在GVC中的融入程度继续增强。

图3.17 2001—2009年中国地位指数及排名变动

图3.18 2001—2009年中国参与度及排名变动

从产业角度进行分析,2001—2009年(见图3.19和图3.20),中国第一产业地位指数绝对值及相对排名均呈上升态势,资源供应优势得以进一步发挥;参与度绝对值及相对排名均呈上升趋势,表明中国第一产业在GVC中的融入程度继续增强。

图3.19 2001—2009年中国第一产业地位指数及排名变动

图3.20 2001—2009年中国第一产业参与度及排名变动

2001—2009年(见图3.21和图3.22),中国第二产业(轻工业)地位指数绝对值于2007年之前处于下降态势,相对排名于2008年之前处于下降态势,轻工业在GVC地位指数有所降低,与总体情况类似;参与度绝对值及相对排名保持均有所提升。

图3.21 2001—2009年中国第二产业(轻工业)地位指数及排名变动

图3.22 2001—2009年中国第二产业(轻工业)参与度及排名变动

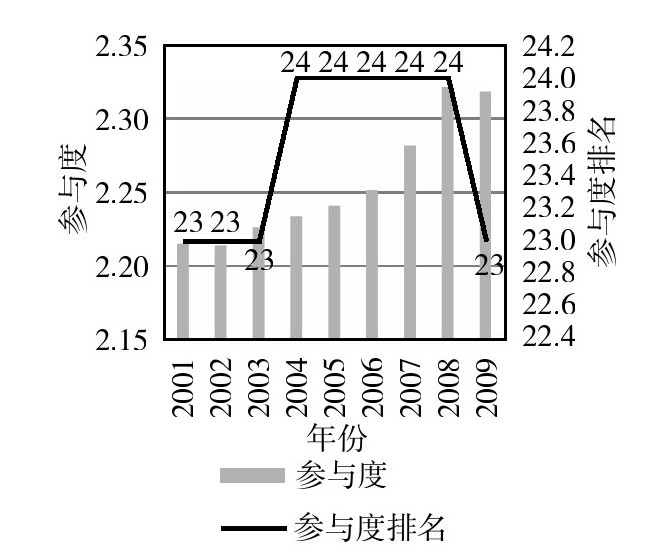

2001—2009年(见图3.23和图3.24),中国第二产业(重工业)地位指数绝对值变动不大,相对排名2008年之前处于下降态势,表明重工业在GVC中地位指数有所下滑,与整体情况及轻工业情况类似,中国承担重工业中间品输出方角色;参与度绝对值有所上升,相对排名保持稳定,重工业在GVC的融入程度保持前列。

图3.23 2001—2009年中国第二产业(重工业)地位指数及排名变动

图3.24 2001—2009年中国第二产业(重工业)参与度及排名变动

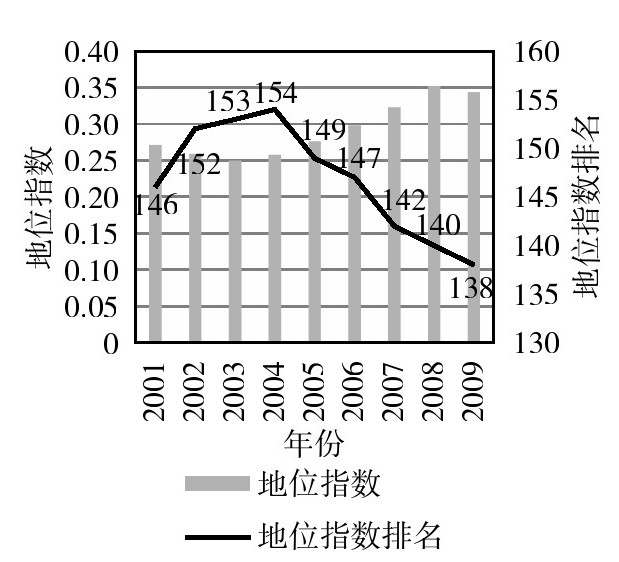

2001—2009年(见图3.25和图3.26),中国第三产业地位指数绝对值及排名均呈缓慢上升态势,金融供给方角色进一步彰显,但仍处于GVC中下游;参与度绝对值及相对排名均有所上升,第三产业在GVC的融入程度趋于增强,国际化程度不断提升,处于贸易学习阶段。

图3.25 2001—2009年中国第三产业地位指数及排名变动

图3.26 2001—2009年中国第三产业参与度及排名变动

2001—2009年(见图3.27和图3.28),中国交通运输制造业地位指数绝对值及排名于2007年之前有所下降,其他经济体贸易附加程度增加;参与度绝对值及相对排名于2008年之前保持上升,交通运输业在GVC的融入程度稳步提升,贸易出口以中间品为主。

图3.27 2001—2009年中国交通运输制造业地位指数及排名变动

图3.28 2001—2009年中国交通运输制造业参与度及排名变动

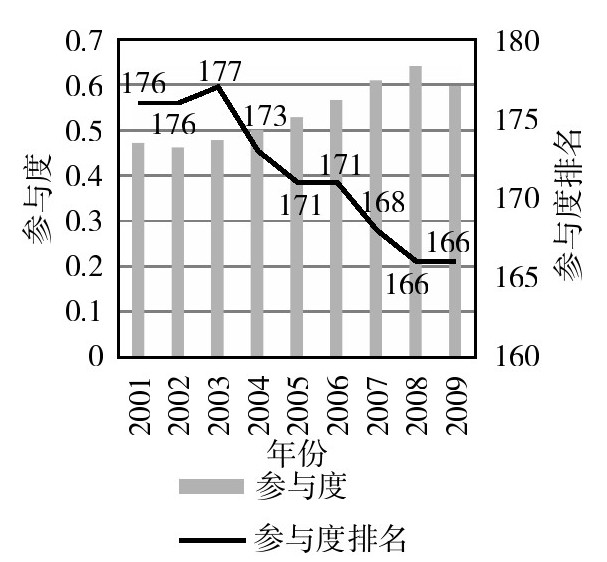

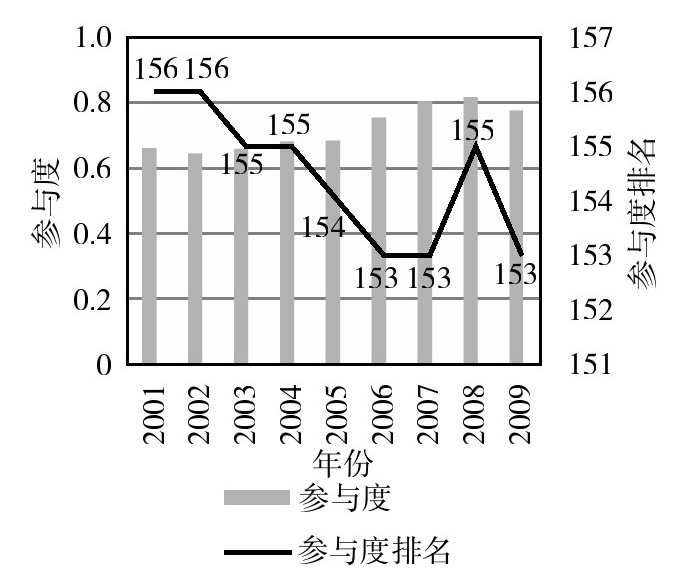

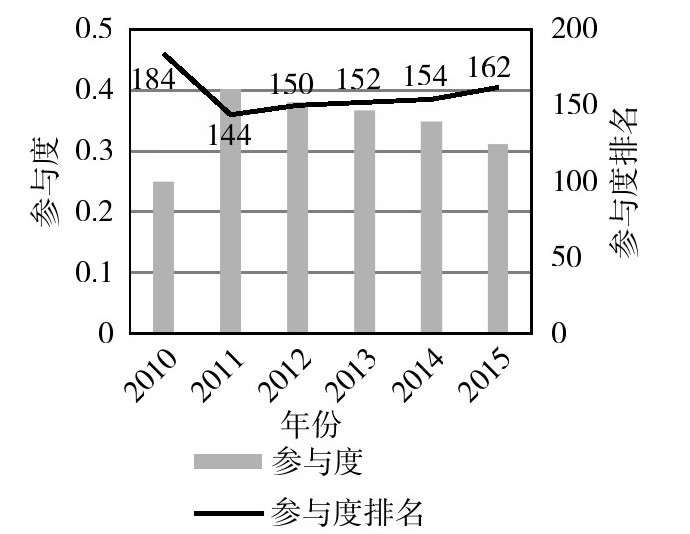

2001—2009年(见图3.29和图3.30),中国建筑业地位指数绝对值呈下降趋势,相对排名呈上升趋势,处于GVC下游;参与度绝对值及相对排名于2007年金融危机前稳定提升,建筑业在GVC的融入程度继续提高,处于贸易学习阶段。

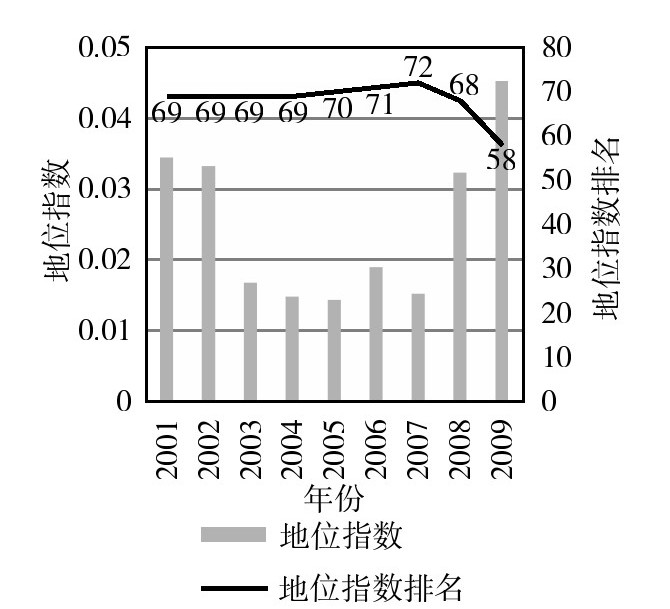

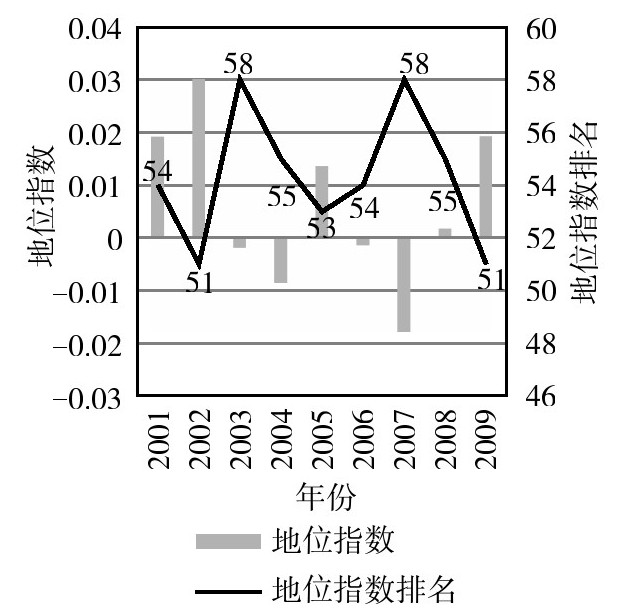

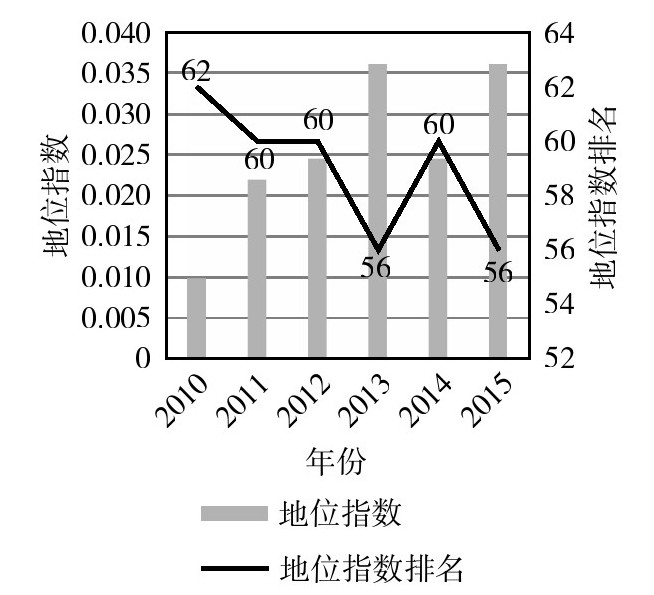

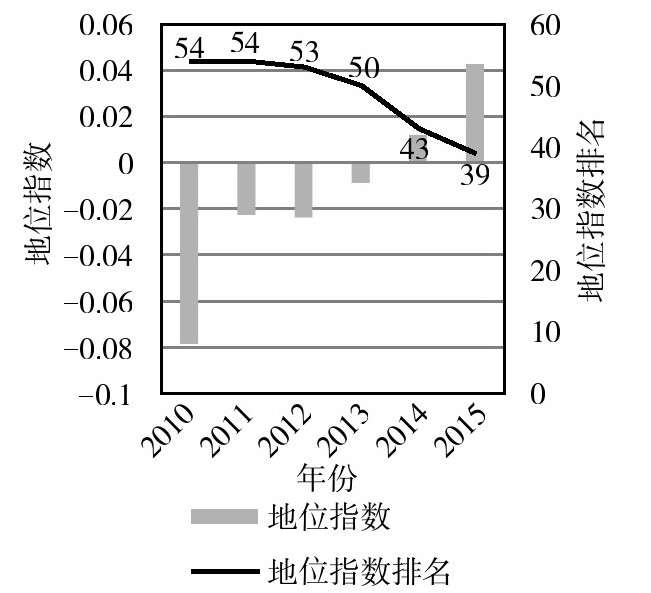

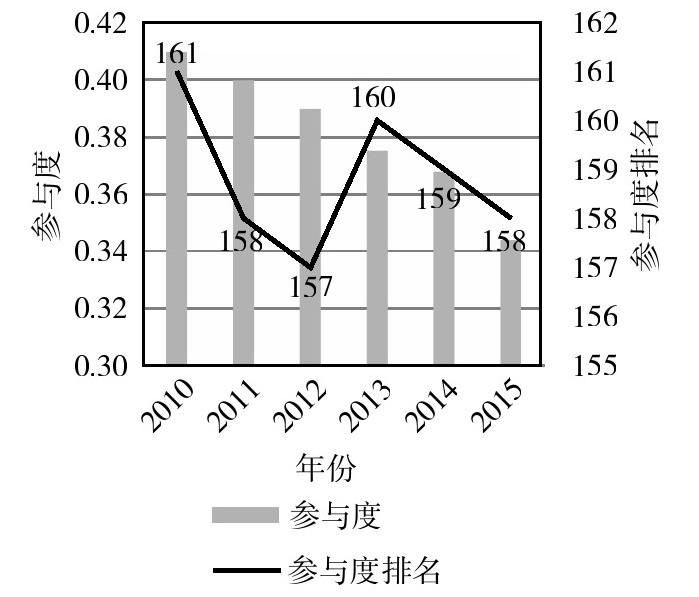

2001—2009年(见图3.31和图3.32),中国金融业地位指数绝对值及相对排名均保持相对稳定,处于GVC下游;参与度绝对值及相对排名均相对稳定,金融业在GVC的融入程度相对较低。

图3.29 2001—2009年中国建筑业地位指数及排名变动

图3.30 2001—2009年中国建筑业参与度及排名变动

图3.31 2001—2009年中国金融业地位指数及排名变动

图3.32 2001—2009年中国金融业参与度及排名变动

2010年以后,随着中国对外开放程度及对发达经济体贸易往来逐渐密切,中国自身产业技术水平在对外学习中不断增强,企业管理经验也不断提升,产业结构在挑战中不断升级(李建军,2010),出口贸易结构逐渐从工业中间品转向工业最终消费品。2010—2015年,中国经济结构开始逐渐转向调整阶段,制造业向高端化、自主化方向转型,注重内生经济增长与内生供给。对第一产业而言,农林牧渔产业发展逐渐平稳,新技术的应用不断推进,信息化、流程化、规模化、集成化的发展模式成为产业发展的主流;对第二产业而言,国际贸易的开放产生的学习效应逐渐变现,产业升级大幕逐渐拉开,高能耗高污染型中低端制造业逐渐向清洁型高端制造业转型,技术进步成为发展趋势;对第三产业而言,各类服务业体系逐渐成熟,服务业产业格局逐渐完善,知识密集型产业贸易发展迅速(樊茂清和黄薇,2014),第三产业逐渐超越第二产业成为GDP第一增长点,金融市场化改革不断推进,教育、医疗、公用事业对民营资本的开放程度进一步加大。

这一阶段对外贸易指标呈现以下特征:①整体层面,一方面,对外贸易依赖减弱,其他经济体进口部分在出口商品中所占比例有所下降,FV较IV有所下降,地位指数排名重新上升,中国的价值链位置保持在中游偏上水平;另一方面,FV下降对FV与IV之和产生负向影响,且由于技术升级后的工业生产由中间品转向最终消费品,FV与IV之和所占比例受到挤压,参与度指标有所降低,GVC融入程度下降。②第一产业升级使得中国的贸易模式由资源直接出口转变为进口—加工—出口的模式,地位指数降低;最终消费品出口份额提升,参与度指数下降。③制造业出口地位稳固,技术及管理进步使得轻工业及重工业地位指数均有所提升,最终消费品出口升级使得参与度有所下降。④第三产业服务出口对进口服务依赖的下降使得地位指数提升,服务水平的提升及服务范围的拓展使得中间服务占比降低并使参与度下降。

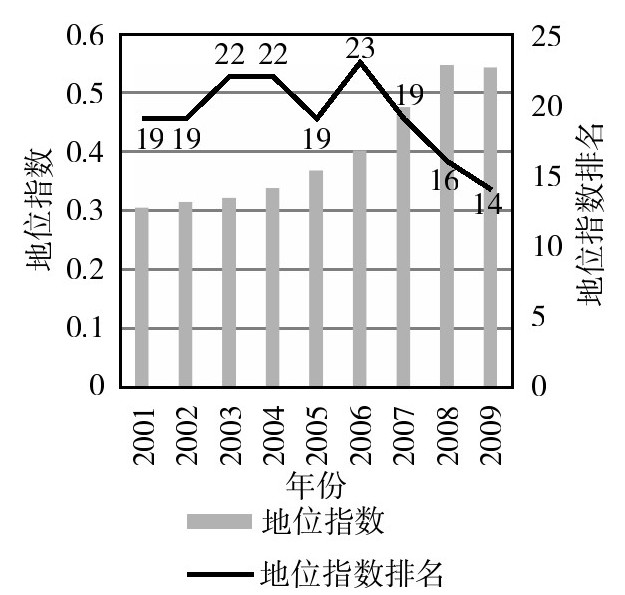

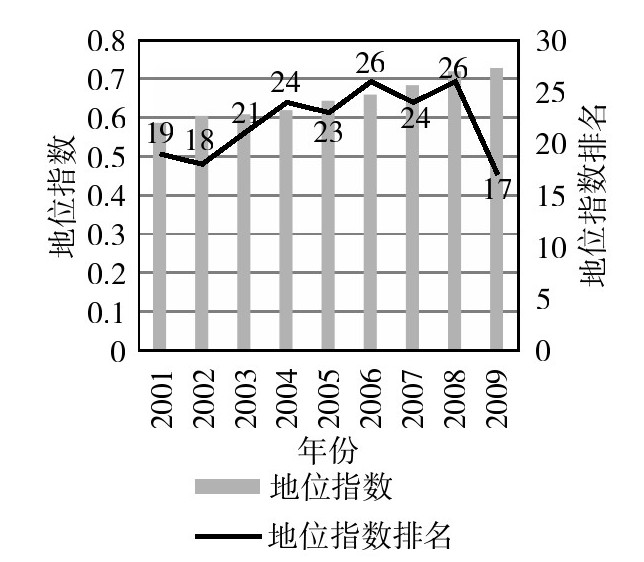

从总体角度进行分析(见图3.33和图3.34),2010—2015年,中国地位指数绝对值及相对排名保持上升趋势,表明贸易中的学习效应促进技术升级,使得中国创造的经济增加值所占比例上升,从而使得地位指数重新上升,中国在全球进出口贸易节点角色并未改变,出口仍占相对优势地位,仍为全球经济增长引擎;参与度绝对值及相对排名均呈下降趋势,表明随着中国技术水平及管理经验的提升,自主生产能力不断增强,最终消费品出口份额提升,挤压了中间品出口份额。

图3.33 2010—2015年中国地位指数及排名变动

图3.34 2010—2015年中国参与度及排名变动

从产业角度进行分析(见图3.35和图3.36),2010—2015年中国第一产业地位指数绝对值略有下降,相对排名有所上升,仍保持绝对优势,表明中国第一产业保持绝对上游地位,第一产业与第二、三产业有所不同,资源型国家第一产业出口以最终消费品为主,第一产业地位指数的下降表明中国出口商品对其他经济体的资源依赖增加,更多地反映了中国第一产业正从粗放型资源出口发展模式向原始资源进口—加工—出口模式的转变,一定程度上反映了农林牧渔产业升级的进程;参与度绝对值及相对排名均呈下降趋势,表明第一产业出口最终消费品金额的增长挤压了中间品出口比例,产品技术性增强。

图3.35 2010—2015年中国第一产业地位指数及排名变动

图3.36 2010—2015年中国第一产业参与度及排名变动

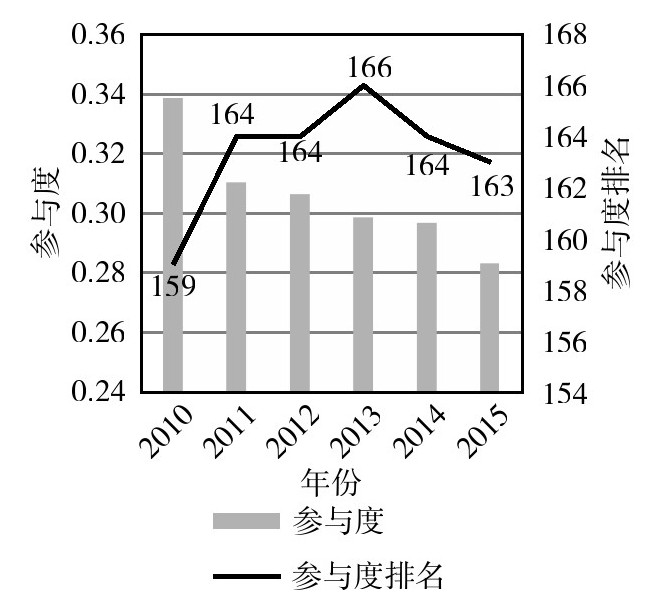

2010—2015年(见图3.37和图3.38),中国第二产业(轻工业)地位指数绝对值及相对排名均保持上升势头,轻工业排名回到60名以内,上游地位重新建立,表明贸易学习效应使得出口商品对外技术及管理的依赖减弱;参与度绝对值呈下降趋势,相对排名一度下降至166名,轻工业GVC参与度有所收缩,表明轻工业中间品出口中对外依赖减弱,且最终消费品出口增加。

图3.37 2010—2015年中国第二产业(轻工业)地位指数及排名变动

图3.38 2010—2015年中国第二产业(轻工业)参与度及排名变动

2010—2015年(见图3.39和图3.40),中国第二产业(重工业)地位指数绝对值及相对排名均保持上升势头,重工业保持上游优势地位,表明贸易学习效应使得出口商品对外技术及管理的依赖减弱;参与度绝对值及相对排名均略有下降,表明重工业中间品出口中对外依赖减弱,且最终消费品出口增加。

图3.39 2010—2015年中国第二产业(重工业)地位指数及排名变动

图3.40 2010—2015年中国第二产业(重工业)参与度及排名变动

2010—2015年(见图3.41和图3.42),中国第三产业地位指数绝对值及相对排名保持相对稳定,略呈下降态势,表明服务业中间品出口对外依赖减弱;参与度绝对值及相对排名均略有下降,第三产业参与度的降低同样反映了最终消费品出口的结构提升。

图3.41 2010—2015年中国第三产业地位指数及排名变动

图3.42 2010—2015年中国第三产业参与度及排名变动

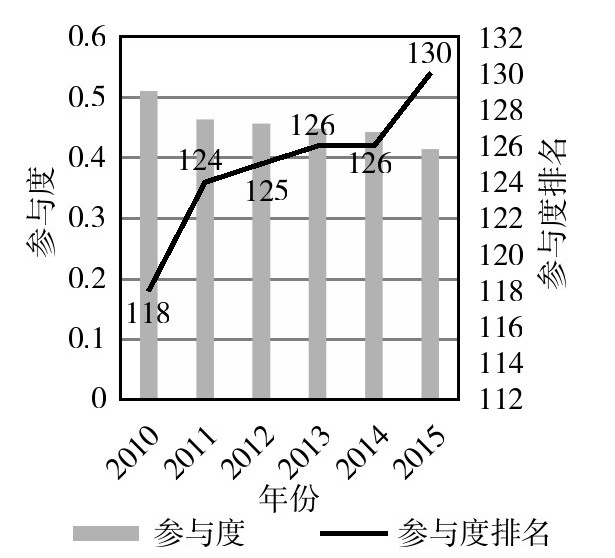

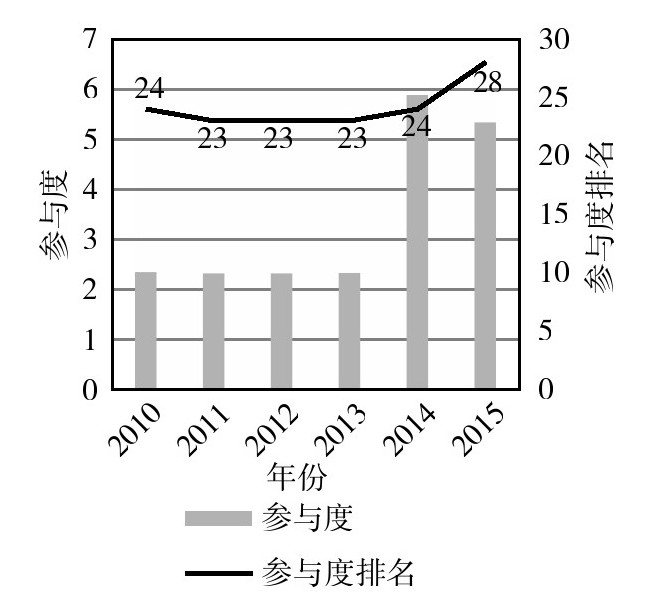

2010—2015年(见图3.43和图3.44),中国交通运输制造业地位指数绝对值及相对排名均呈上升态势,表明技术及管理进步使得其他经济体进口部分在贸易出口额中所占比例下降,出口商品中本国创造的价值增加有所提升,中国交通运输设备制造业在GVC中的上游地位稳步增强;参与度绝对值及相对排名均有所下降,交通运输设备制造业参与度较低,产品以最终消费品输出为主,随着技术水平升级,自主生产程度不断提升。

图3.43 2010—2015年中国交通运输制造业地位指数及排名变动

图3.44 2010—2015年中国交通运输制造业参与度及排名变动

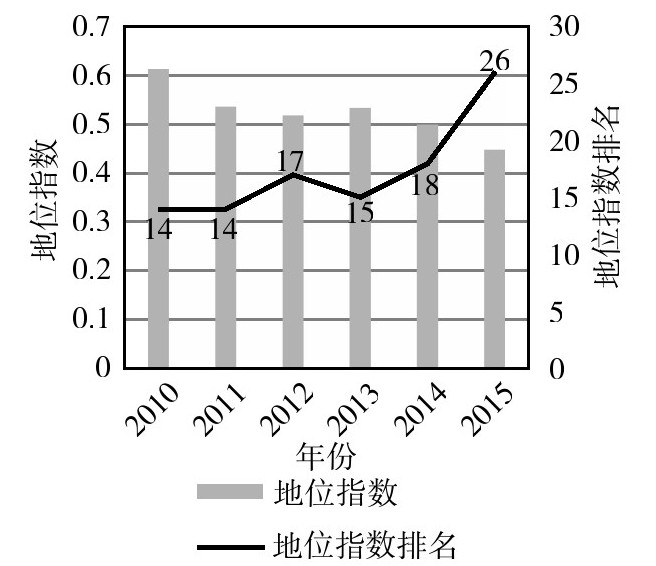

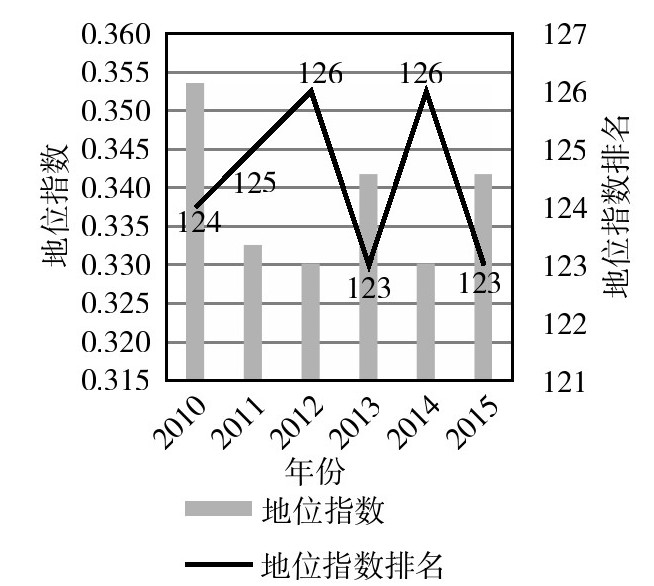

2010—2015年(见图3.45和图3.46),中国建筑业地位指数绝对值及相对排名上升后稳定在下游位置,表明贸易学习及管理进步带来的出口商品中自身价值创造比例提升;2011年后参与度绝对值及相对排名均呈下降趋势,建筑业出口中间品对外依赖下降,且出口最终消费品增加。

图3.45 2010—2015年中国建筑业地位指数及排名变动

图3.46 2010—2015年中国建筑业参与度及排名变动

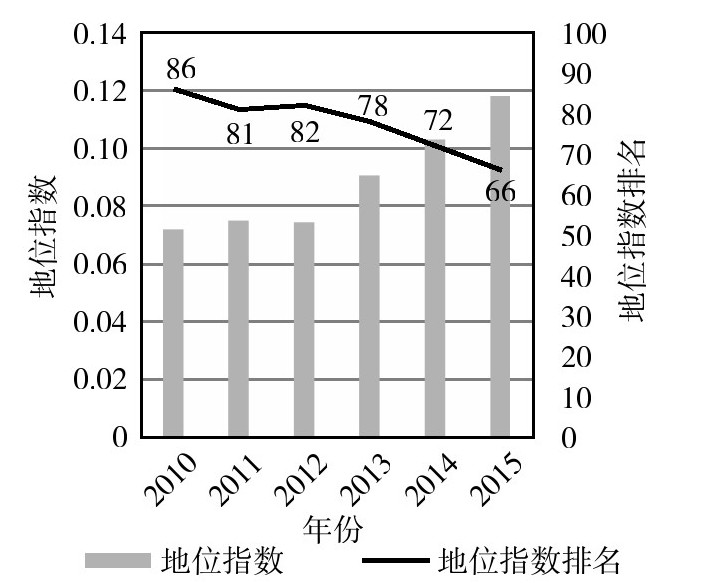

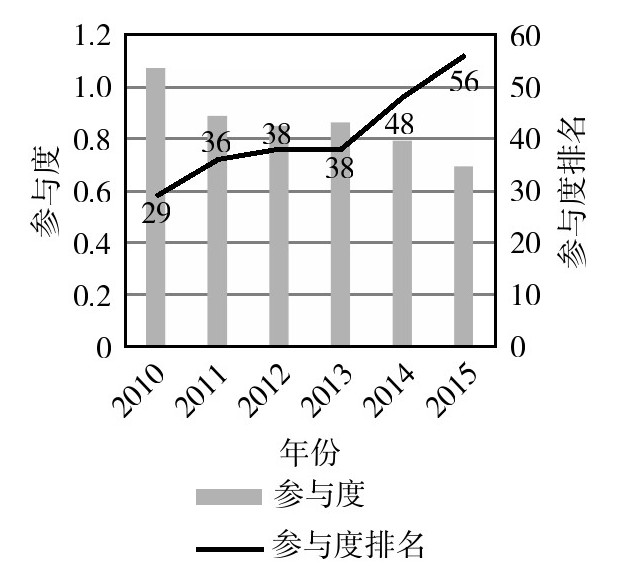

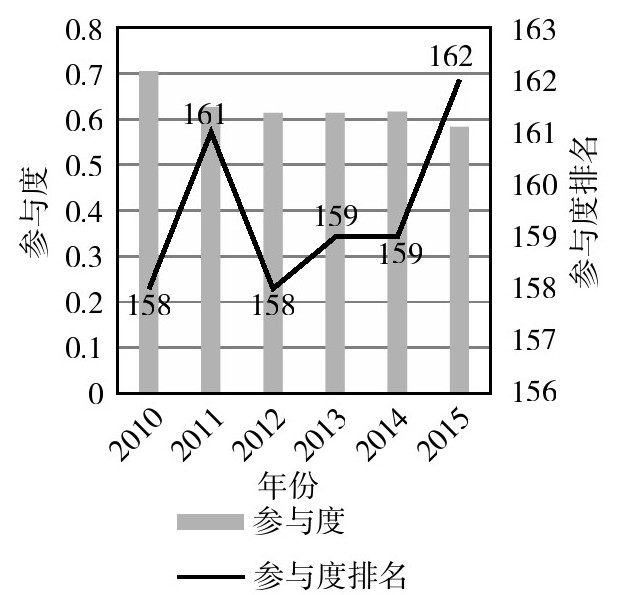

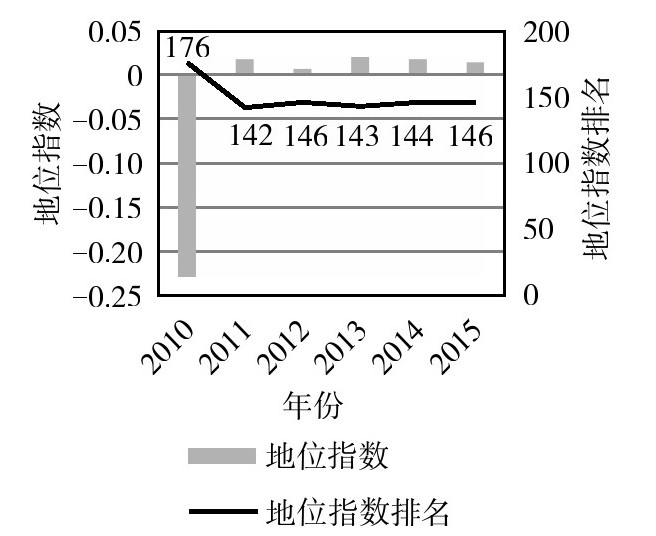

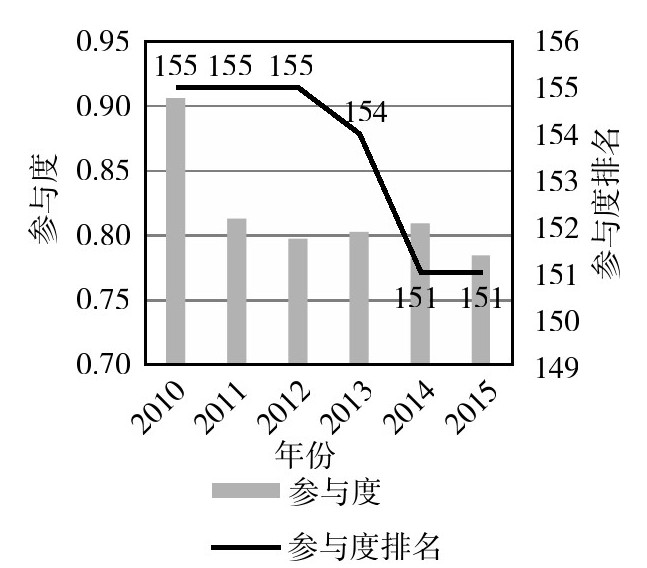

2010—2015年(见图3.47和图3.48),中国金融业地位指数绝对值及相对排名保持相对稳定,金融业稳定在下游位置;参与度绝对值及相对排名均持续下降,金融业服务出口能力逐渐成熟,自主服务能力不断增强,中间性服务占比受到压缩。

图3.47 2010—2015年中国金融业地位指数及排名变动

图3.48 2010—2015年中国金融业参与度及排名变动