下载掌阅APP,畅读海量书库

立即打开

2020年6月初以来,人民币(兑美元)汇率止跌回升。到10月16日,中间价累计升值了约6%。而早在9月初,人民币才升值4%左右,就有人提出人民币进入汇率(升值)新周期之说,在市场上引起一片哗然。而我们早在2020年10月就明确指出,慎言“汇率新周期”。

现在大家更多争论的是人民币会升值还是会贬值,却忽视了一个更加基础性的问题,即什么才叫“汇率周期”?而这才是讨论问题的起点,否则就是“鸡同鸭讲”。

不是每一波升贬值都能够被称为“汇率周期”,只是对“汇率周期”概念的理解可能会见仁见智。经济连续两个季度负增长为经济衰退,股市涨跌20%以上是技术性牛市或熊市,汇率贬值超过20%就是货币危机。这些概念大家都很接受和认可,也是讨论相关问题的基础。但遗憾的是,理论界似乎对“汇率周期”却不曾有统一的、严谨的定义。

经济周期(Business Cycle)或商业周期,一般是指经济活动沿着经济发展的总体趋势,所经历的经济活动扩张与紧缩的交替或周期性波动变化。显然,汇率升贬值的交替出现也就是汇率周期。正如按四阶段论划分,复苏与繁荣属于经济扩张(上行)阶段(或周期),衰退与萧条属于收缩(下行)阶段(或周期)一样,汇率升值阶段也被称为升值周期,贬值阶段是为贬值周期。

与实体经济存在价格黏性不同,作为资产价格,汇率超调是其重要金融特征,升贬值的交替变换频繁。如果把每一次变换都当作一个周期进行研究,理论价值并不是很大。故汇率周期宜取持续一段时间、累积一定幅度的汇率升贬值作为研究对象。但这方面缺少统一的标准,只有经验值。下面以美元和日元汇率周期为例进行探讨。

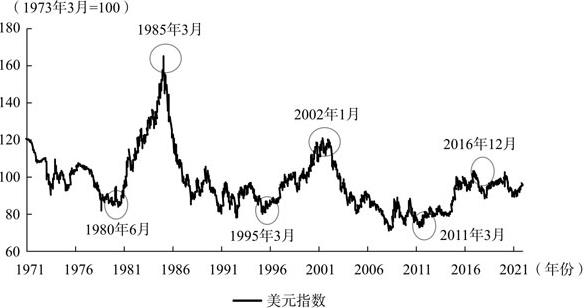

20世纪70年代初期,布雷顿森林体系解体,美元汇率自由浮动以后,洲际交易所(ICE)美元指数经历了3次大的升贬值周期,分别是:1971年1月—1980年6月,持续114个月左右,美元指数下跌29%;1980年7月—1985年3月,持续58个月左右,美元指数上涨87%。1985年4月—1995年3月,持续121个月左右,贬值49%;1995年4月—2002年1月,持续72个月左右,升值46%。2002年2月—2011年3月,持续110个月左右,贬值39%;2011年4月—2016年12月,持续69个月左右,升值42%(见图1-1)。

图1-1 1970—2019年美元指数走势

注:美元汇率指数是间接标价法,数值上升代表升值,下降代表贬值。

资料来源:万得。

从美元升贬值的周期看,有两个特征:一个是持续的时间足够长(升值周期平均为5年多时间,贬值周期平均为9年多时间);另一个是调整的幅度足够大(累计升值幅度平均约为60%,贬值幅度平均约为40%)。在每个大周期中,不排除美元指数出现反向调整,但一般持续的时间较短,并且每次调整都不会有超过本轮升贬值阶段的低点或高点,不改变汇率升贬值的总体运行趋势。

需要指出的是,美元指数在2016年底2017年初突破100,创下本轮升值周期的高点后,尽管2017年全年跌了将近10%,但2020年3月底4月初受新冠肺炎疫情冲击再次突破100。因此,现在最多只能说美元处于本轮升值周期的尾声。至于是否已进入新的贬值周期则是一个有争议的问题。如果未来美元指数升破2016年底的高点,则始于2011年初的本轮升值周期还可能会延续

。

日元汇率周期也呈现类似特征。1975年以来,日元兑美元汇率经历了几个明显的周期,分别是:1975年10月—1978年10月,持续37个月左右,升值72%;1978年11月—1982年10月,持续48个月左右,贬值37%。1982年11月—1995年5月,持续151个月左右,升值233%;1995年6月—1998年7月,持续38个月左右,贬值42%。1998年8月—2012年9月,持续50个月左右,升值85%;2012年10月—2015年7月,持续34个月左右,贬值38%。此后,2015年8月—2020年7月,日元汇率最多升值了19%,但由于升幅较小,并非典型的升值周期(见图1-2)

。

图1-2 日元兑美元汇率走势(单位:日元/美元)

注:日元汇率为直接标价法,数值变小代表升值,变大代表贬值。

资料来源:日本央行,万得。

相比较而言,日元升值周期的持续时间(平均为6年多)和升值幅度(平均为130%)均长于或高于美元周期,日元贬值周期的持续时间(平均为3年多)和贬值幅度(平均为39%)则均略短于或低于美元周期。

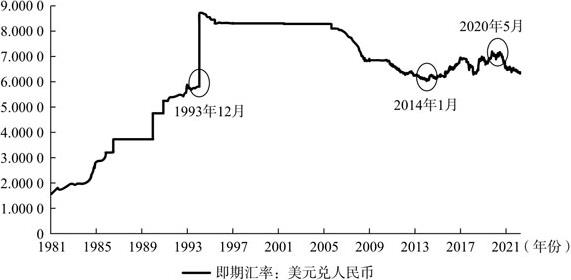

改革开放以来,人民币汇率经历先跌后涨再跌3个大的升贬值周期,分别是:1981年1月—1993年12月(汇率并轨前夕)是贬值大周期,持续156个月,累计下跌了82%;1994年1月(汇率并轨)—2014年1月转入升值大周期,持续145个月左右,升值44%;2014年2月—2020年5月则是本轮贬值周期,持续了64个月左右,贬值16%(见图1-3)。

图1-3 改革开放以来即期人民币汇率走势(单位:元人民币/美元)

注:(1)汇率并轨前,即期汇率为官方汇率;(2)汇率并轨后,即期汇率为境内银行间外汇市场收盘价;(3)人民币汇率为直接标价法,数值变小代表升值,变大代表贬值。

资料来源:国家外汇管理局,中国外汇交易中心,万得。

2017年初至2018年3月底,人民币汇率也有过一波持续15个月、累计10%的升值,但没人将其称为人民币升值周期。一个原因是这波累积升幅较小;另一个原因是后期汇率继续走弱,继2019年8月初破7之后,到2020年5月底更是跌至7.20附近,创2008年3月以来的新低;再一个原因是,这波升值与市场外汇供求无关,而主要反映了中间价报价机制中美元指数走弱和逆周期因子调节的作用。

显然,2020年6月初到10月中旬为时4个多月、累计上涨6%的这波升值,就更谈不上升值周期了。一方面,境内人民币汇率年内的高点比2018年3月底的高点还低了6%以上;另一方面,鉴于内外部不确定性、不稳定性因素较多,不排除后期人民币汇率仍有可能跌破7,甚至可能会出现年内的新低。如果出现后一种情况,则本轮人民币贬值周期还可能进一步延长。实际上,这轮始于2020年6月初的人民币升值持续到2022年3月初,最多升值了13%,累计21个月时间。这算不算是一个升值周期,值得商榷。

这并非中国的特例。如前所述,由于外汇市场经常处于多重均衡状态,目前的美元走弱和日元走强,究竟是老周期下的波段调整,还是新周期的缓慢启动,事前只能是猜测。而任何猜测,都只是可能,而非必然。

2014年之前的人民币汇率升贬值大周期,持续时间动辄十数年,主要是因为当时人民币汇率缺乏弹性,人为拉长了每个周期。如1994年初汇率并轨以来,在1998—2000年亚洲金融危机期间和2008年底2009年初全球金融海啸初期,人民币汇率均遭遇贬值压力,但当时中国政府坚持人民币不贬值或主动收窄人民币汇率波幅,故市场汇率并未显性反映贬值的压力。

然而,在2015年“8·11”汇改,尤其是2019年破7之后,人民币汇率市场化程度提高,灵活性增加,在均衡合理水平上呈现升贬值交替出现、有涨有跌的双向波动。在此背景下,要判断汇率周期,应该有升贬值持续时间较长且累积幅度较大的特征。

2019年8月5日,人民币(兑美元)汇率破7当天,中国即被美国财政部贴上了“货币操纵”的标签

。这一做法受到了美国国内外的广泛批评,因为这既不符合美国财政部拟定的3条“货币操纵”的量化标准(包括双边贸易失衡、经常项目总体失衡、外汇过多干预),也不符合国际货币基金组织(IMF)的评估结果。

IMF是负责国际汇兑事务管理的国际经济组织,其宗旨之一是,汲取两次世界大战期间贸易战、货币战的教训,监督成员国的汇率政策,避免竞争性贬值。布雷顿森林体系确立初期,更为此确立了美元与黄金挂钩、各国货币与美元挂钩的国际货币体系安排。直至其20世纪70年代解体,世界进入浮动汇率与固定汇率并行的无体系时代。故一国是否存在货币操纵,IMF拥有国际管辖权。

目前,IMF在对外部门评估报告中对一国对外经济部门(主要是经常项目收支状况)是否均衡做出判断,并在与成员国第四条款磋商中确认其是否存在货币操纵行为,二者结果保持一致。而IMF 2020年8月的对外部门评估报告《全球失衡与新冠肺炎危机》以及与中国第四条款磋商报告均明确表示,2019年中国对外经济部门和人民币汇率,与中国中长期经济基本面基本保持一致

。

通常,经常项目差额与国内生产总值(GDP)之比保持在正负4%以内,就意味着该国对外经济部门基本平衡,相应地也代表该国货币汇率处于均衡合理水平。自2011年起,中国年度经常项目顺差与GDP之比持续低于4%,2016年起更是跌至1%左右。所以,IMF自2012年起就评估人民币汇率只存在温和低估;而自2016年起认为人民币汇率与经济基本面保持一致,既没有高估,也没有低估。

特别是2019年美国将中国列为“货币操纵国”后不久,IMF时隔不到一周,于8月9日发布了与中国第四条款磋商正式报告,再次确认了前述结论,并支持中国增加汇率机制灵活性,以应对外部环境的新变化

。这为中国驳斥美方的不实之词提供了重要的国际道义支持。

2020年,虽然受新冠肺炎疫情影响,中国货物贸易顺差增加,服务贸易逆差减少,经常项目顺差有望进一步增加。但IMF在8月初发布的对外部门报告中预测,中国全年经常项目顺差与GDP之比只是略高于1%

。这仍属于对外经济平衡,显示人民币汇率趋于均衡合理。况且,当前中国在全球出口市场的份额上升,经常项目顺差增加主要是因为疫情错峰效应,而非人民币汇率低估。

理论上讲,在任何时点上,影响汇率升贬值的因素同时存在。只不过,在不同时期是由不同的影响因素占上风。根据有效市场假说,各种影响因素都会在汇率中得到反映。在基本面决定的均衡汇率未发生大变的情况下,升贬值因素必然是此消彼长,从而导致汇率涨多了会跌、跌多了会涨,呈现有涨有跌的双向波动。

如本章第二节所述,2020年5月人民币汇率创新低是消息面利空主导,下半年基本面利好对人民币汇率的支撑作用将逐步显现。这较9月初人民币汇率已从底部反弹4%—5%之后,市场上开始抛出升值新周期之说早了3个月。我们之所以在3个月前就猜中了今天的结果,正是基于前述的逻辑。

特别是当汇率趋于均衡后,在多空交织的因素影响下,容易出现大起大落、大开大合的走势。比如,2017年初—2018年3月底,人民币汇率15个月累计升值10%。但2018年4月初—7月底,受美元指数反弹和中美摩擦升级的影响,在暂停使用逆周期因子的情况下,人民币汇率在4个月内累计下跌近8%,为史上速度最快的贬值。到2018年底,人民币汇率第二次跌至7附近,较3月末累计下跌了近10%。

2019年底,中央经济工作会议指出,中国正处在转变发展方式、优化经济结构、转换增长动力的攻关期,结构性、体制性、周期性问题相互交织,“三期叠加”影响持续深化,经济下行压力加大。当前世界经济增长持续放缓,仍处在国际金融危机后的深度调整期,世界大变局加速演变的特征更趋明显,全球动荡源和风险点显著增多。我们要做好工作预案

。

前述风险与挑战,在疫情大流行后又进一步发展和演变。尽管中国疫情先进先出,经济稳中有进、长期向好,但中央一再强调,经济发展面临着前所未有的挑战,特别是今后一个时期将面对更多逆风逆水的外部环境,必须增强风险意识,强化底线思维,做好较长时间应对外部环境变化的思想准备和工作准备

。鉴于我们遇到的很多问题是中长期的,中央从持久战的角度提出“双循环”新发展格局

。

上述判断对人民币汇率走势的启示是:中国经济韧性强,为人民币汇率保持基本稳定提供了坚实的基础,但内外部不确定性、不稳定性较大,又可能加剧人民币汇率波动。通俗地讲,就是当市场过分悲观时,中国实际情况并没有那么差;当市场过于乐观时,中国前景也并非一片坦途。

2017年的中国经济增速回暖,曾有人抛出所谓“经济新周期”之说。但2019年底的“保六之争”,令“新周期”被彻底证伪。实体经济变化属于慢变量,专家预测尚且不准,就更不要说预测瞬息万变的市场汇率波动这种快变量了。

2020年底,中央经济工作会议公报重提“保持人民币汇率在合理均衡水平上的基本稳定”

。

2021年5月23日,刘国强副行长就人民币汇率问题答记者问,指出未来人民币汇率的走势将继续取决于市场供求和国际金融市场变化,双向波动成为常态。中国人民银行将继续完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。这一制度在当前和未来一段时期都是适合中国的汇率制度安排。人民银行将注重预期引导,发挥汇率调节宏观经济和国际收支自动稳定器作用,保持人民币汇率在合理均衡水平上的基本稳定

。

2021年5月27日,全国外汇市场自律机制第七次工作会议公告指出,未来影响汇率的市场因素和政策因素有很多,人民币既可能升值,也可能贬值。没有任何人可以准确预测汇率走势。不论是短期还是中长期,汇率测不准是必然,双向波动是常态。不论是政府、机构还是个人,都要避免被预测结论误导。以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度适合中国国情,应当长期坚持。在这一汇率制度下,汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响。关键是管理好预期,坚决打击各种恶意操纵市场、恶意制造单边预期的行为

。

2021年11月18日,全国外汇市场自律机制第八次工作会议公告指出,双向波动是常态,合理均衡是目标,并首次提出偏离程度与纠偏力量成正比

。

2021年5月31日和12月9日,中国人民银行宣布提高金融机构外汇存款准备金率各两个百分点,以回收境内美元流动性,释放稳汇率的政策信号。