下载掌阅APP,畅读海量书库

立即打开

1980年代早期之前,中国大部分地区都完成了去集体化,村被称为大队,是公社体制三级管理的第二级。大队收入来源于大队本级的企业,公社给予的有限资金,以及生产队从集体农业产出售卖中上交的一部分收入。农业产出属于大队之下的生产队所有。收入属于生产队,一部分支付给在集体土地上劳动的个体农民,一部分上交给大队和公社。

去集体化和家庭联产承包责任制把结算单位从集体转变为家庭。农地产出的所有权从集体转移给个体生产者。伴随着农业改革,所有权第一次意味着不仅仅是对收入的权利,还包括对剩余的权利以及分配的权利。完成国家基本征购任务后,农民对农地收入有自由支配的权利。这个变化,和农产品征购价格的急速上涨,在1980年代前期共同刺激了粮食生产和农民收入的提高。

但是重申财产权对村(大队)政府有消极的影响,因为它终结了农业作为村收入的来源。没能发展起替代收入来源的村的集体资金所剩无几或一无所有。对农业生产收入的财产权从集体重新分配给了各个家庭。家庭成为基本的生产和结算单位,集体和家庭的关系颠倒了:村集体变得依靠其村民以获得一份农业产出。农民仍要付农业税,把一部分粮食卖给国家,但是他们上交的农业税要给乡镇农业站,上交给上级而不是村。

与乡镇和县不同,村不算一级政府,也不是一个财政结算单位。他们不参与上级任何税收分配份额,也不能从上级那里获得预算分配。村官被认为是地方干部,而非国家干部,从村资金领取工资。村要交税,但是他们对税收收入没有任何权利。如此,去集体化给村造成了严重的财务困境。

只有初级农业经济的村税源有限。他们可以向集体所有的财产收租金,但是在1990年代之前这不包括大部分粮食用地。

只有果园、鱼塘、林地和村办企业是可以作为收入来源的收费对象。

只有果园、鱼塘、林地和村办企业是可以作为收入来源的收费对象。

对很多村而言,其首要的收入来源是特别费,叫作“提留”,由村向村民征收。

提留按人头征收,通常占收入的一定比例。

提留征收的官方标准是不能超过农民家庭收入的5%,但是实际上多被超过。例如,某地应该每人征收12-13元,事实上征收了30元。

农民,尤其是贫困地区的农民,憎恶这些地方征敛当可理解。他们不满的程度在1990年代变得显著,当时一些地方的农民们抗议“增加农民负担”。

贵州贫困地区地方官员征收的道路建设税和灌溉税是需要的,但是从已经很贫穷的农民角度来看,税费的任何增加相比于承受能力更大的富裕地区都是更大的负担。

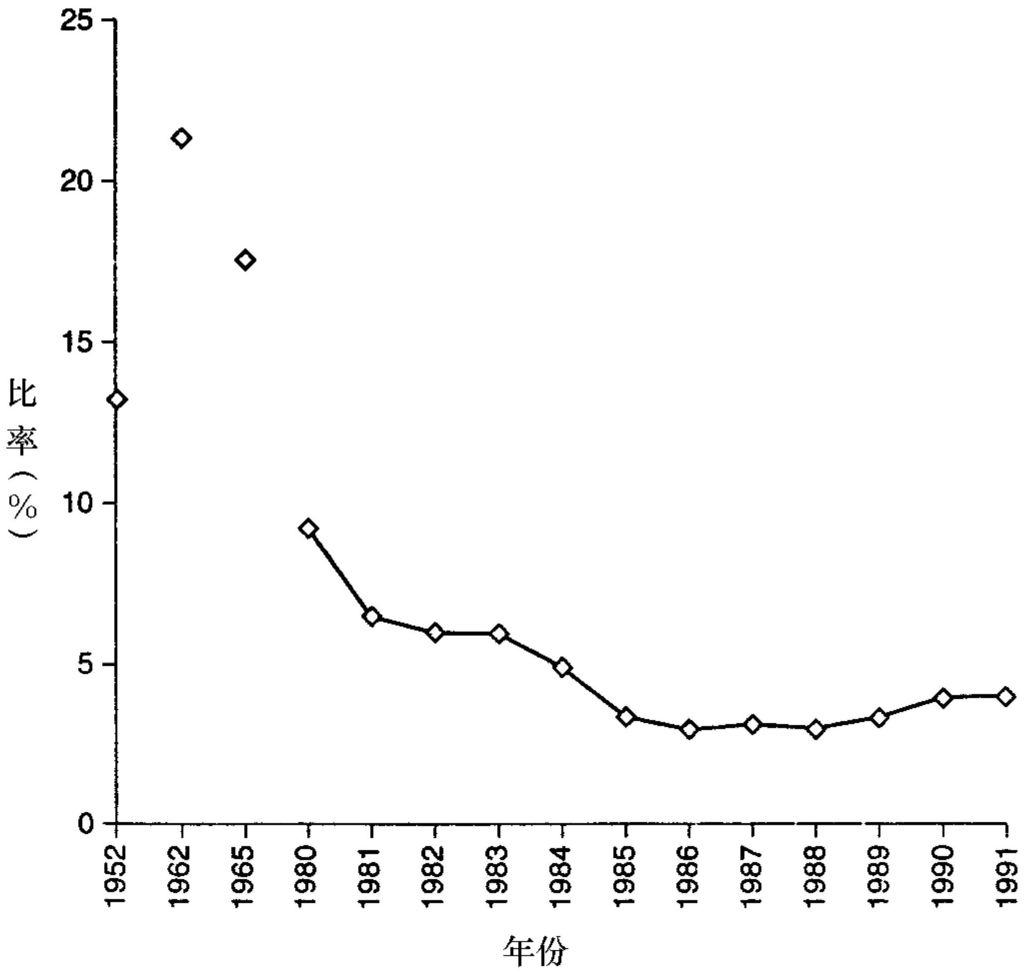

当中央决定把基础设施建设投资负担转移给地方时,村财政危机加剧了。图1显示,即便有中央的垂直支持和对粮食生产的强调,中央的农业投入仍然从1980年代初的占中央总投资的9%降到1988年的3%。

中央希望地方用农村工业的利润支持农业,“用工补农”。

但是只有个别地区有条件这么做。

工业发展起来的村对农业确有投入。例如,在高度工业化的无锡,1979—1986年间从农村工业利润中提取了11亿元以支持农业。此数字比中央国家的投资高4倍。

图1 农业投资占总投资的比重,1952—1991年

资料来源:《中国乡镇企业年鉴1992》,第158页。

对国家整体而言,地方用来支援农业的利润比例降低了。

即便集体经济增长了,集体资本对农业的投入占集体固定资产总投资的比例从1982年接近40%降到1988年不足10%。

相比于国家政策的强调,农业经营资金的使用下降尤为剧烈。1988年用于农业的资金数目比1979年下降了70%。分解这些数据,学者发现从1979年到1983年,当公社仍在的时候,对农业的年度投入平均略多于33亿元。但是从1984年到1988年,公社解散,乡镇企业开始快速发展,此类投入只有平均每年15亿元。

对于集体只有很少收入的贫穷农村地区,地方融资的转移是毁灭性的。这些地区要么等待有限的中央投资,要么等待把通过义务工和各种乡镇及村级收费加于地方人口的农业基础设施维护成本解除。

财政收入的这个根本性缺乏是不断增加的“农民负担”的根源,此负担作为农民不满的原因已经引起了大量的媒体报道。在集体常常用工业利润替农民支付了此类负担的富裕地区,这种问题很少出现。

去集体化对村财政流带来负面影响,但此制度变迁是理解渴望生存与发展的村干部何以寻求发展村工业的关键。为何村对自办企业的权利促使追求工业发展成为一个有吸引力的策略不难理解。需要解释的是当这些集体所有企业承包给个人管理——在去集体化过程中这些企业都承包出去时,它们如何仍保持对村资融资的魅力。答案在承包制度的细节和实际运作中。

承包概念既适用于集体土地承包给个体农户,也适用于集体所有企业承包给个体农户,但是两种承包类型中包含的权利不同。在企业承包合同中,承包者向国家交税、向作为企业所有者的村缴纳承包费,大概还有管理费或附加费。表面上看,这与土地承包类似:为获得土地的使用权,农民要缴税、完成国家粮食征购额。这种相似无疑使一些人得出结论:当集体所有企业承包后,出现一个半私有化的所有权形式。实际上,支配企业承包者和村的权利与限制比表面上表现的要模糊得多。

1.管理权和收益权分离

承包意味着管理权和收益权,后者是决定利润分配的权利。从集体承包土地后,农民拥有这两项权利。只有出卖或流转土地权仍保留给村。但当农民承包企业时,只有日常管理权转移到承包者手中,对剩余即利润和收入分配的核心权利仍保留在村当局。

保留这些权利使村当局有能力限制管理自主和企业利润的使用。

有关用工、投资和生产线这些关键决策一定要获得村批准。承包者更像是一个集体——也就是村——的雇员。

约翰逊认为“行政指导”是日本1960—1970年代增长策略的重要组成部分,当时日本经济迅速发展。日本政府通过优先提供投入诱导独立公司遵循特定增长策略。在中国,村保持拥有企业所有权使村不仅能够影响而且有能力直接干预这些企业的内部事务,即便它们已经被承包给个人管理。

村官控制企业财政收入既非直接也非间接。未被提取的利润是严格管制的。规则规定保留的利润如何使用。严格的规范规定大部分利润用于再投资,限制了工人福利和奖金可用的数目。一些管制规定税后50%的利润要投入工厂扩大生产,只有20%可以用来发奖金和福利。

与工厂管理人员的访谈揭示出一些地区70%的保留利润要进行再投资。

地方管制更进一步规定保留30%的利润给集体以资助农业和给村发福利(见第三章)。

那些承包管理企业的人依赖村官。承包时有竞标,但是地方官员决定谁会获得承包权。信用、声誉和忠诚与承诺高额回报一样重要。出了好点子和运作工厂高效的工厂管理者获得高额奖金,其中一些人变得相当有权力(和富裕)。这些管理者的利益与他们企业的经济表现息息相关,但是缺乏对剩余财政收入的权利妨碍了他们凭借自己的资源基础成为独立的精英。地方官仍处于操纵变迁和发展的支配地位。

2.报酬和租金

承包者的报酬按下列租金安排的哪一种形式决定都有效:(1)固定租金;(2)按照利润比例浮动比率;(3)承包责任制。

固定租金是改革初期广泛使用的一种形式,当时地方官员对他们企业的营利能力没有什么观念。村简单规定一个利润目标,允许承包者保留所有超额利润。但是当改革稳固后,村意识到他们的一些企业在私营管理者手中有多么成功,村官开发了更复杂的方式来获取收益。

一些政府采取了浮动租金或比例机制,当所有的利润达到一个固定的数目后按照固定的比率在所有者即村和承包者之间进行分配。

例如,1985年前,沈阳附近一个村按照固定租金发包了他们的一个企业,不管利润如何。1985年,当利润上升后,村采用了浮动租金。规定的比率是7∶3或8∶2,村得大份。当期望利润特别高时,使用后一个比率分成。

其他村采用承包责任制。从技术上讲,企业承包给管理者和工人——工厂作为一个集合体。因为很难与集体的每个成员打交道,工厂管理者和他的高层团队,作为首要承包人和集体的法定代表。这些人首要责任是完成村规定的定额。这实质上是一个工作责任制,村庄则获得控制利润分配和做主要决定的能力。

在承包责任制下没有预定的报酬。如果工厂完成了预定的目标,工厂管理者和他的团队则获得村的奖金鼓励。给工厂管理者的奖金是有限的,但是数目有很大差异。1980年代后期,山东一些村控制工厂管理者的工资不能高过挣得最多的工人的20%。

同期,山东的另一些村工厂管理者/承包人被允许获得工人平均工资3-4倍的收入

。在1980年代后期,天津附近的大邱庄的工厂管理者每年挣到10000—20000元。

无视承包的确切含义,租金取决于再谈判。承包可随时被宣布为无效;与西方法治环境下的合约不同,承包没有保障。承包者有时无法律救济可寻,虽然理论上他们受法律保护。这对那些变得出乎意料盈利的企业尤其适用。

但是即便承包仍然有效,地方当局仍有专门渠道掌控企业财政收入:因为对剩余收入的权利仍为村保有。

正是这个村政府对非税财政收入的持续掌控,使得集体所有公司比私营公司更有吸引力。因为村不被允许截留任何国家税收,私营公司就很少有财政用途。村当局可以(无疑一些村正是这么做的)采取掠夺性寻租行为,但是这可能对增长有破坏性影响。