下载掌阅APP,畅读海量书库

立即打开

印钞的目的是减轻债务负担,因此最重要的是货币对债务的贬值(即让货币数量相对于债务数量增加,使债务人更容易偿还债务)。债务是对未来交付资金的承诺,因此给需要资金的人提供更多的资金,就能减轻他们的债务负担。 这些新增资金和信贷的流向决定接下来将会发生的情况。 如果债务减免促进这些资金和信贷转化成公司的生产率和利润,实际股价(即经通胀调整后的股票价值)就会上涨。

一旦货币的创造严重损害现金和债务资产的实际和预期回报率,这就会导致资金流出这些资产,流入通胀对冲资产,例如黄金、大宗商品、通胀指数债券和其他货币(包括数字货币)。这将导致货币价值加速下跌。 央行有时会面临这样的抉择:允许实际利率(即剔除通胀率后的利率)上扬,给经济造成损害(并且引起公愤),或者通过印钞以及购买现金和债务资产,避免实际利率上扬。央行会选择第二种做法,但这将加剧现金和债务资产回报不佳的状况。

这种情况在长期债务周期中出现得越晚,货币和货币体系崩溃的可能性就越大。货币和货币体系崩溃通常发生在以下情况下:债务和货币的数额过大,无法转化为它们索取的商品和服务数额的实际价值;实际利率(低到足以使债务人免于破产)低于债权人将债务作为可行财富贮藏手段所需的水平;央行传统的资本配置工具失效。这些工具包括调整利率(我称之为“第一种货币政策”——MP1)与/或印钞和购买高质量债务(我称之为“第二种货币政策”——MP2)。在这种情况下,货币政策的职责变成协助政治体系,以非经济的方式分配资源。

有的货币贬值有利于体系(但货币和债务持有者总是需要付出高昂代价),而有的货币贬值则有害于体系,这种货币贬值会破坏信贷/资本分配体系,但它是消除债务以建立货币新秩序的必要举措。搞清二者的差别非常重要。

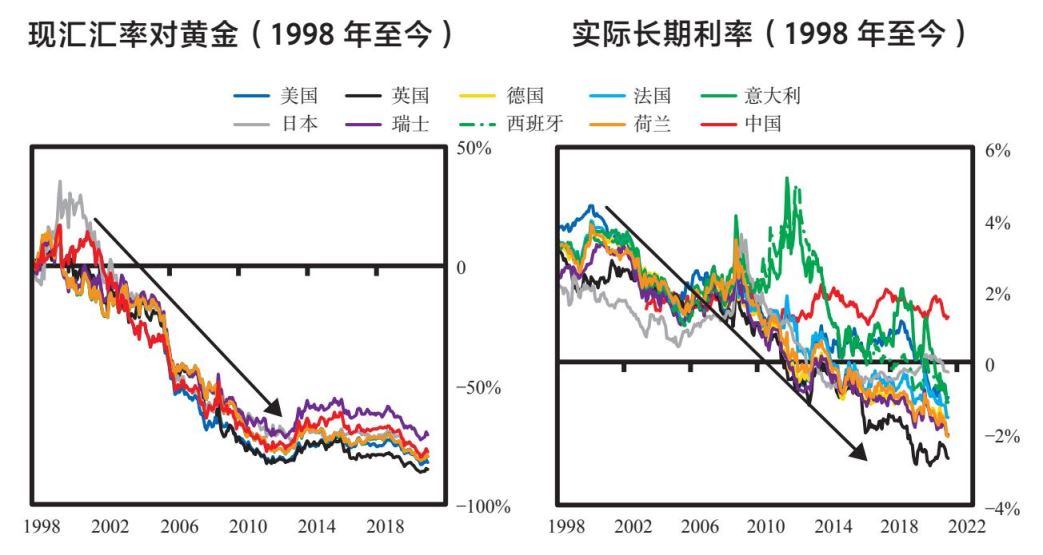

为此,我先来讲述货币相对于黄金和按消费者价格指数加权的一揽子商品和服务的价值如何发生变化。二者具有可比性,因为黄金是永恒普适的替代货币,而货币是用来购买商品和服务的,因此货币的购买力是最重要的。我还会简要分析货币价值相对于其他货币/债务以及股票的变化,因为这些资产也可以成为财富贮藏手段。 在货币大幅贬值的情况下,所有这些指标反映出来的情况基本类似,许多其他物品(房地产、艺术品等)也可以作为财富贮藏手段,但黄金可以很好地说明我的观点。

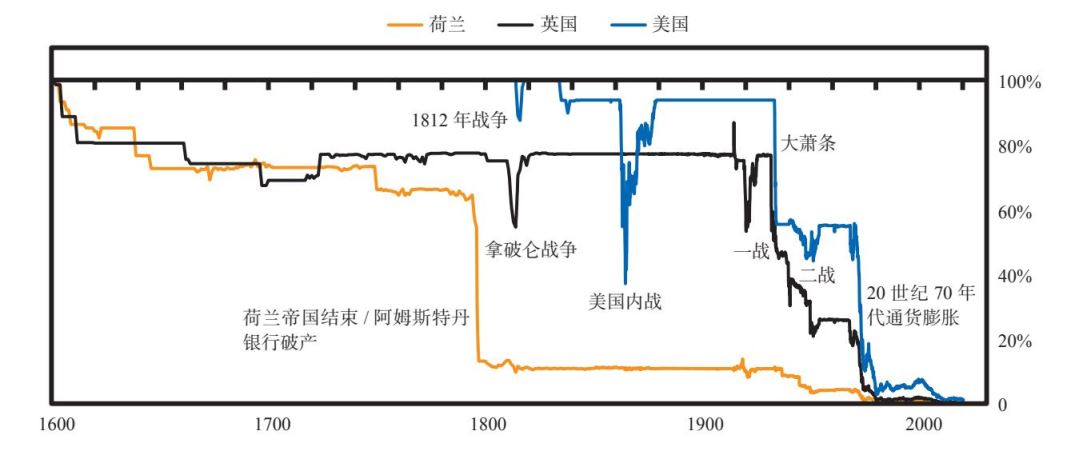

下页图显示1600年以来三大主要储备货币相对于黄金的现汇汇率。我们稍后将会对此进行深入考察。 首先,我们重点考察1850年以来的所有主要货币的现汇汇率以及赚取利息的现金货币的总回报率。

储备货币对黄金(现汇汇率)

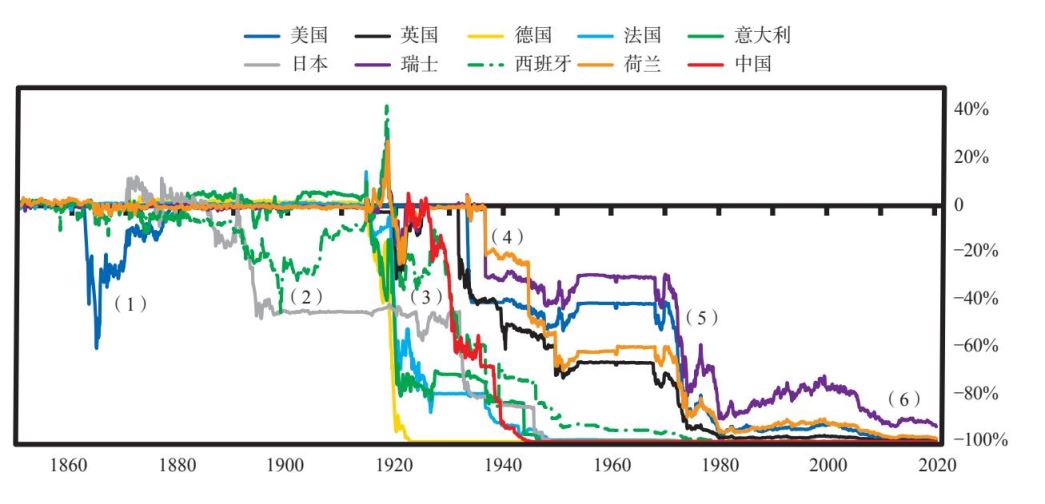

如下图所示,货币贬值通常相当突然地发生在债务危机期间,而两次债务危机之间是较长的繁荣稳定时期。我注意到主要货币的6次大幅贬值。 当然,一些次要货币的贬值次数明显更多。

现汇汇率对黄金

为了正确地比较一种货币的现金相对于黄金的回报率,我们需要把现金的利息考虑进去。下页图显示每种主要货币的现金相对于黄金的回报率(即包括价格变化和赚取的利息)。

外汇总回报率对黄金(取对数值)

以下是值得注意的要点。

· 货币大幅贬值往往具有突发性和偶发性,而非逐渐演变而成。 过去170年间,主要货币曾经出现过6次大幅贬值(不过次要货币的贬值次数明显更多)。

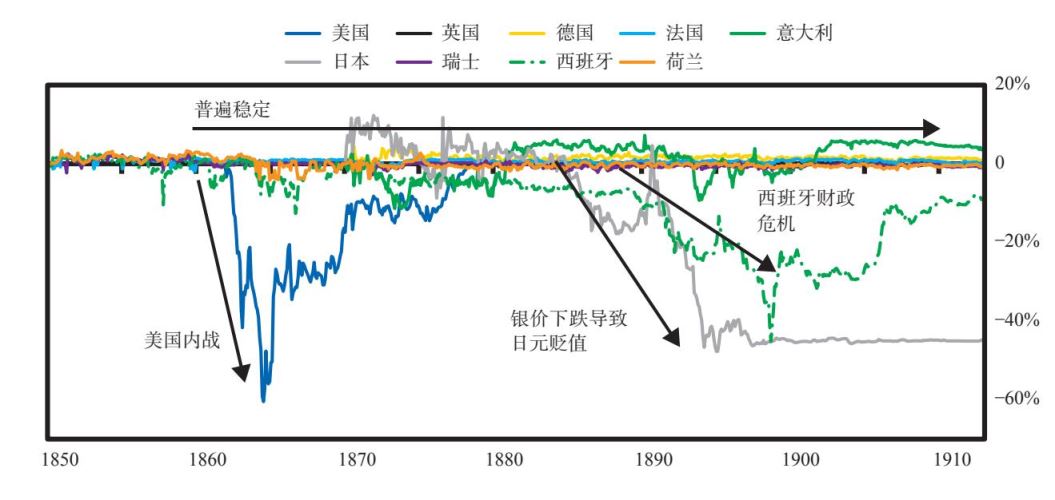

·在19世纪60年代,美国内战期间,政府暂停黄金兑换并发行纸币(被称为“绿钞”),旨在将战争债务货币化。

·19世纪70年代中期,美国恢复金本位制,一些其他国家也实施了金本位制。直至一战之前,大多数货币一直与黄金挂钩。主要例外是日本(19世纪90年代之前,日本一直实施银本位制,在此期间,由于银价下跌,其货币相对于黄金贬值)和西班牙(多次暂停黄金兑换以支撑巨额财政赤字)。

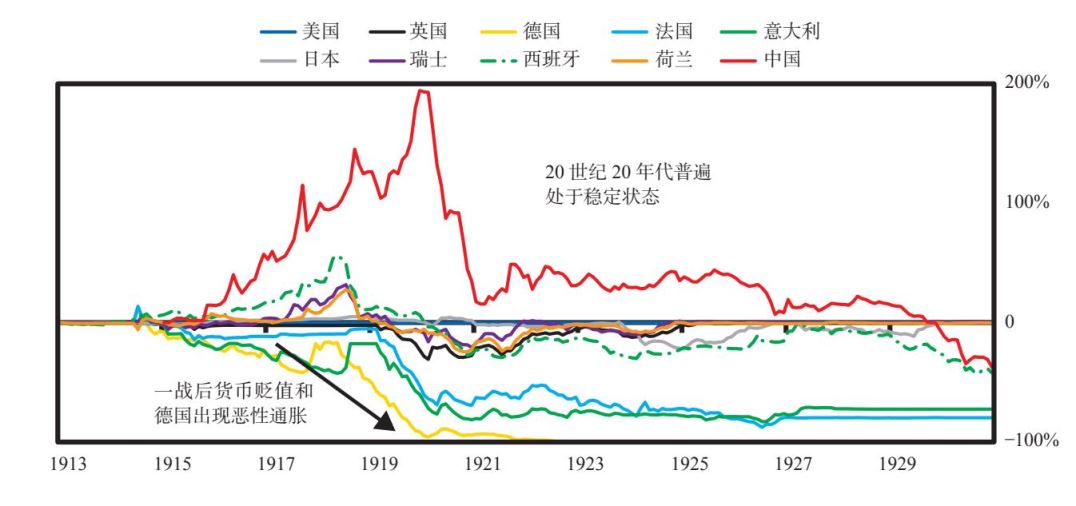

·一战期间,交战国面临巨额赤字,各国央行通过印钞和发债为这些赤字融资。由于国家之间缺乏信任(和信贷),黄金成为国际交易货币。战争结束后,新的货币秩序建立,黄金和与黄金挂钩的战胜国货币成为新秩序的基础。

·即便如此,1919—1922年,欧洲的一些国家(特别是一战的战败国)被迫增印纸币,让其货币贬值。德国马克及其债务在1920—1923年大幅贬值。一些战胜国也持有债务,只有让货币贬值,才能有新的开端。

·随着债务、国内政治和国际地缘政治完成重组,20世纪20年代迎来了繁荣时期(特别是在美国),债务泡沫随之膨胀。

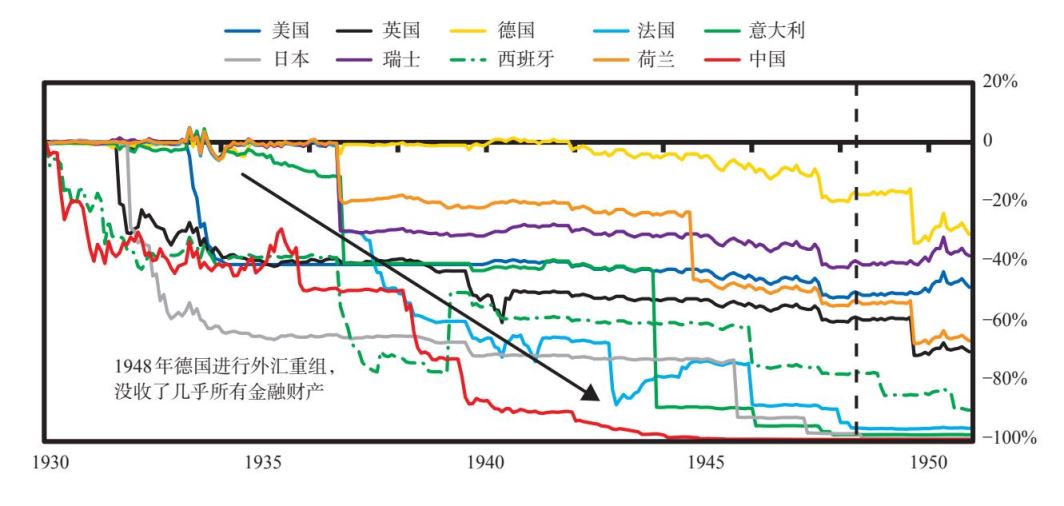

·1929年,债务泡沫破裂。这使各国央行在整个20世纪30年代都在增印货币,并让货币贬值。二战期间,为了给军事开支提供资金,各国不得不增印货币,让货币进一步贬值。

·1944—1945年,战争结束后,新的货币体系建立。在新的体系中,美元与黄金挂钩,其他货币与美元挂钩。德国、日本、意大利、中国和一些其他国家的货币和债务迅速被彻底摧毁,而大多数战胜国的货币和债务则缓慢地出现大幅贬值。这一货币体系一直持续到20世纪60年代后期。

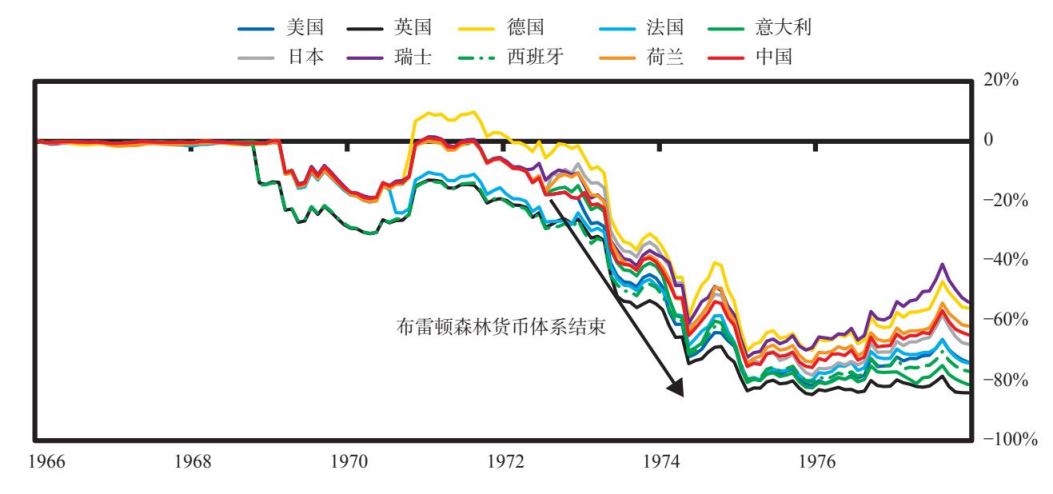

·1968—1973年(其间最重要的是1971年),支出和债务创造变得过度(尤其是美国),要求兑换成黄金的票据数量远远超过可供兑换的黄金数量,从而导致美元与黄金脱钩。

·这催生了以美元为基础的法定货币体系。以美元计价的货币和信贷随之大幅增加,引发了20世纪70年代的通胀,导致20世纪80年代的债务危机。

·2000年以来,货币相对于黄金贬值,原因有二:一是大规模货币和信贷创造,二是利率相对于通胀率保持在低位。由于货币体系允许汇率自由浮动,因此没有发生过以前那样的突然中断,货币价值只是在缓慢且持续地下降。低利率(有些情况下甚至是负利率)没有为货币和信贷增长以及由此引发的通胀(尽管程度较轻)提供补偿。

让我们更深入地考察这些事件。

1850—1913年,与黄金的回报率相比,货币(即提供利息的短期债务)的回报率普遍更高。大多数货币能够继续与黄金或白银挂钩,借款和贷款对借贷双方都很有利。这一繁荣时期被称为第二次工业革命。在此期间,借款者用借来的资金获取了收入,因而能够以高利率偿还债务。尽管如此,这是一个动荡不安的年代。例如,在20世纪第一个十年早期的美国,由债务融资支撑的股市投机热潮过度扩张,引发了银行和券商危机, 进而导致1907年恐慌。与此同时,贫富悬殊和其他社会问题(如妇女选举权和工会)造成了政治紧张局势。 资本主义受到挑战,政府开始通过增税为财富再分配提供资金。 美联储和美国联邦所得税都是在1913年设立的。

尽管相隔万里,中国也受到类似局势的影响。橡胶生产股引发的股市泡沫(相当于中国的铁路股泡沫,美国的铁路股泡沫给整个19世纪的美国带来了恐慌)在1910年破裂,造成股市崩盘。有些人认为这是导致债务/货币/经济下行、促使中国封建帝国终结的一个因素。

然而,在这段时期的大部分时间里,大多数国家一直实行第二类货币体系(即银行票据可以兑换成金属货币),票据持有者赚取较高的利息,而无须让金属货币贬值。 主要的例外是,19世纪60年代,美元贬值(旨在为美国内战债务融资)、西班牙的货币频繁贬值(缘于该国作为世界大国的地位削弱),以及日本的货币大幅贬值(直至19世纪90年代之前,日本一直实施银本位制,而白银价格相对于黄金价格下跌)。

1914年,一战爆发,各国通过大规模举债为战争融资。当国家必须消除战争债务时,这引发了债务周期后期的危机和货币贬值,严重摧毁了战败国的货币体系。 1918年战争结束,巴黎和会试图基于国际联盟建立新的国际秩序,但是,这些合作未能避免债务危机和货币波动,因为战败国面临巨额战争赔偿,获胜的同盟国也彼此欠下大笔战争债务(尤其是对美国)。

现汇汇率对黄金(1850—1913年)

德国的货币和信贷价值完全消失,导致 魏玛共和国时期 出现了历史上最具标志性的恶性通胀 (我在《债务危机》一书中进行了更详尽的分析)。在此期间,世界还暴发了西班牙流感。该疫情始于1918年,并于1920年结束。 除了美国,几乎所有国家都让自己的货币贬值,因为各国必须将部分战争债务货币化。 如果一国不随其他国家一起让货币贬值,就无法与那些贬值了的国家在国际市场上竞争。战争接近尾声时,随着银价上涨,中国与白银挂钩的货币相对于黄金(和与黄金挂钩的货币)显著上扬,之后,由于美国面临战后通缩,银价大幅下跌,中国的货币也相应贬值。 经历了战争和货币贬值、新的世界秩序于1918年建立之后,世界步入持续较长且富有成效的经济繁荣时期,尤其是在美国,这段时期被称为“咆哮的20年代”。与所有类似时期一样,繁荣时期也助长了巨额债务、资产泡沫和贫富悬殊。

现汇汇率对黄金(1913—1930年)

接下来,在20世纪30年代,同样的事件再次发生,只是具体情况略有差异。1930—1933年,全球债务危机引发经济萎缩。在这种情况下,几乎所有国家都开始印钞,采取竞争性货币贬值。这种做法在二战爆发前就侵蚀了货币价值。 国家内部的财富冲突导致国家之间的冲突激化。在战争期间,所有参战国都累积了战争债,而美国则获得了大量财富(黄金)。 战争结束后,对于战败国(如德国、日本和意大利)和中国,其货币和债务的价值完全消失了。即便英国和法国被视为战胜国,其货币和债务也严重贬值。战争之后,新的世界秩序诞生,经济步入繁荣时期。 我不会展开分析,但需要指出,这一时期的过度借贷为下一次大规模货币贬值(出现在1968—1973年)埋下了种子。

现汇汇率对黄金(1930—1950年)

到了20世纪50年代中期,美元和瑞士法郎是仅有的价值是19世纪50年代汇率的一半的两种货币。 如下图所示,从1968年开始,各国货币面临下行压力,黄金面临上行压力。 1971年8月15日,尼克松总统终止了布雷顿森林货币体系,让美元贬值,美国退出了第二类货币体系(即美元与黄金挂钩),开始实施法定货币体系(我将在第11章中对此进行更详细的介绍)。

现汇汇率对黄金(1966—1977年)

2000年之后,各国货币以黄金衡量的总回报率呈更为渐进的、有序的下行走势,与各国实际利率普遍降低的趋势吻合。

概要如下:

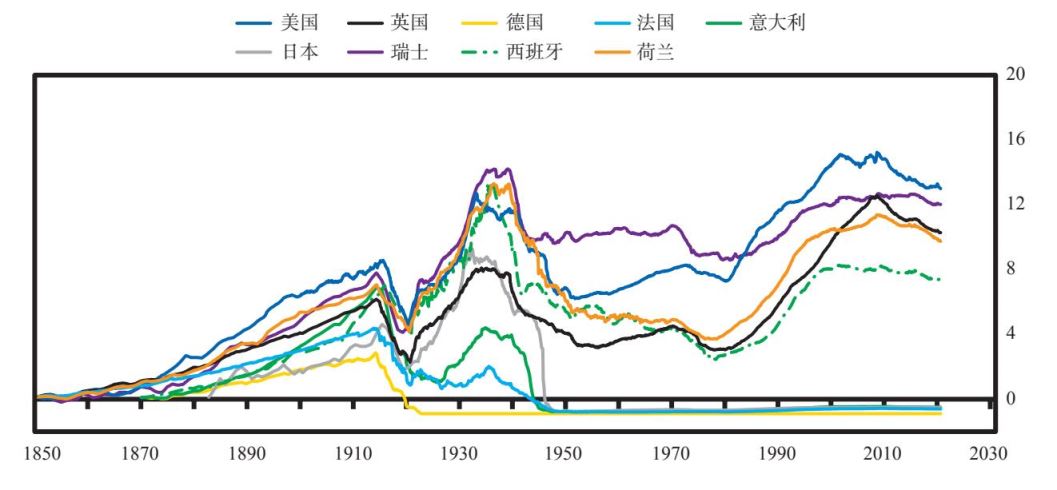

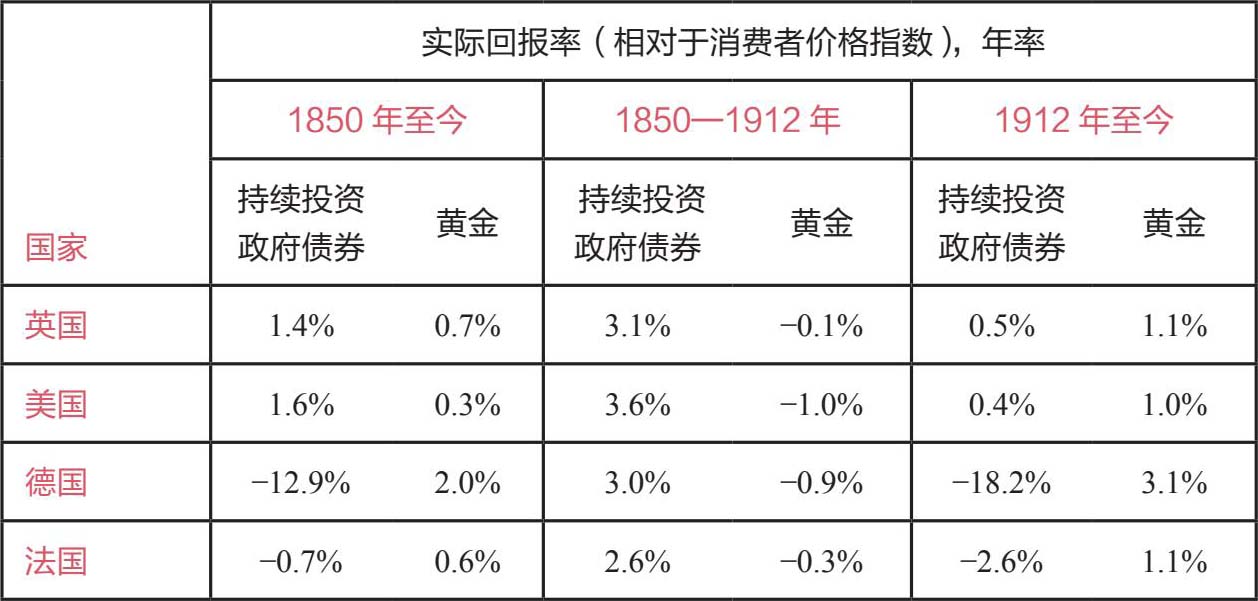

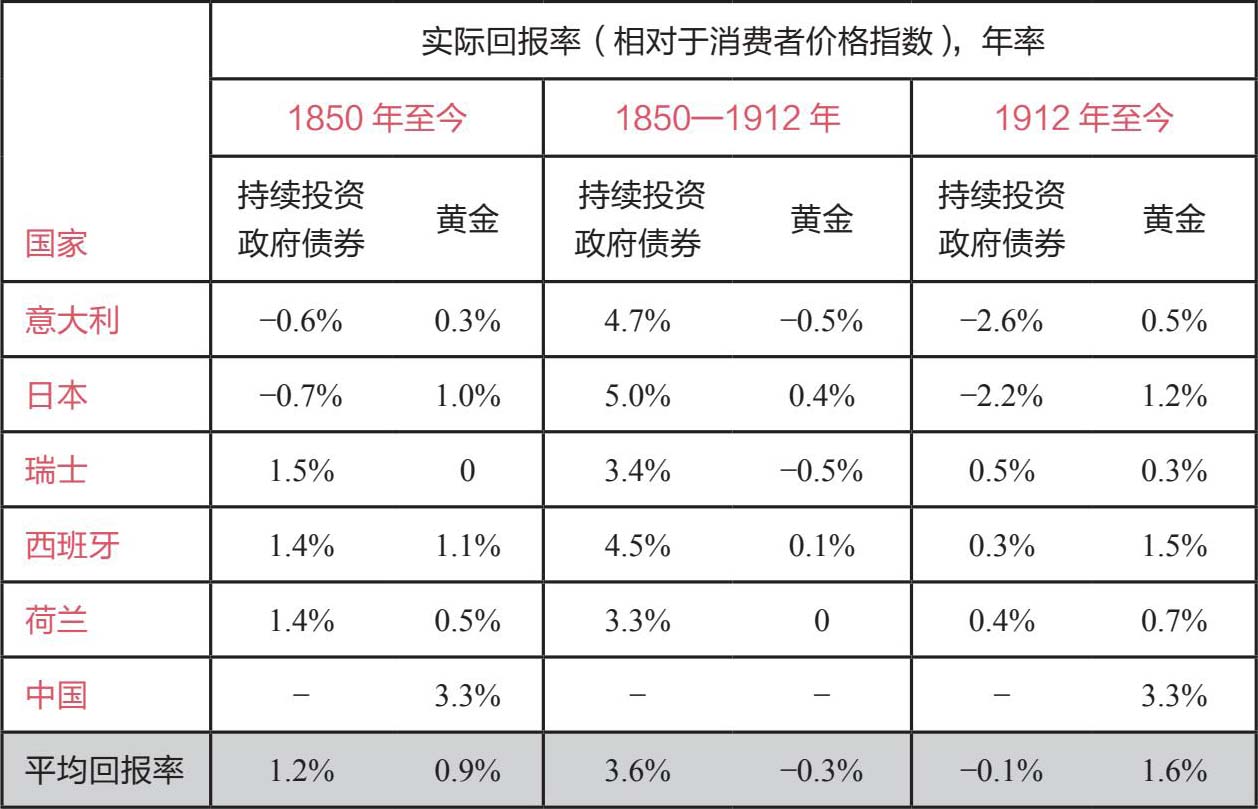

·1850年至今,赚取利息的现金货币的年均回报率是1.2%,略高于黄金的实际平均回报率,即0.9%。但不同国家在不同时期的回报率存在巨大差异。

·1850年至今,在大约一半的国家,现金货币的实际回报率为正值,另一半则为负值。德国出现过两次其货币价值全部消失的情况。

·赚取利息的现金货币的实际回报主要来自繁荣时期。此时大多数国家实施金本位制(例如第二次工业革命时期,当时债务水平和偿债负担相对较低,收入增速几乎与债务增速相当)。

·1912年以来(现代法定货币时代),现金货币的实际回报率是—0.1%。黄金在同期的实际回报率是1.6%。在此时代,只有大约一半的国家,赚取利息的现金货币能够得到正实际回报率,其他国家则蒙受重大损失(在法国、意大利和日本,每年损失超过2%;在德国,受恶性通胀影响,每年损失逾18%)。

1850年以来主要国家的货币和黄金的实际回报率(相对于消费者价格指数,年率)

(续表)

瑞士的数据是1851年以来的数据;德国、西班牙和意大利的数据是1870年至今的数据;日本的数据是1882年以来的数据;中国的数据始于1926年(不包括1948—1950年)。平均回报率没有经过调整,也不包括中国。

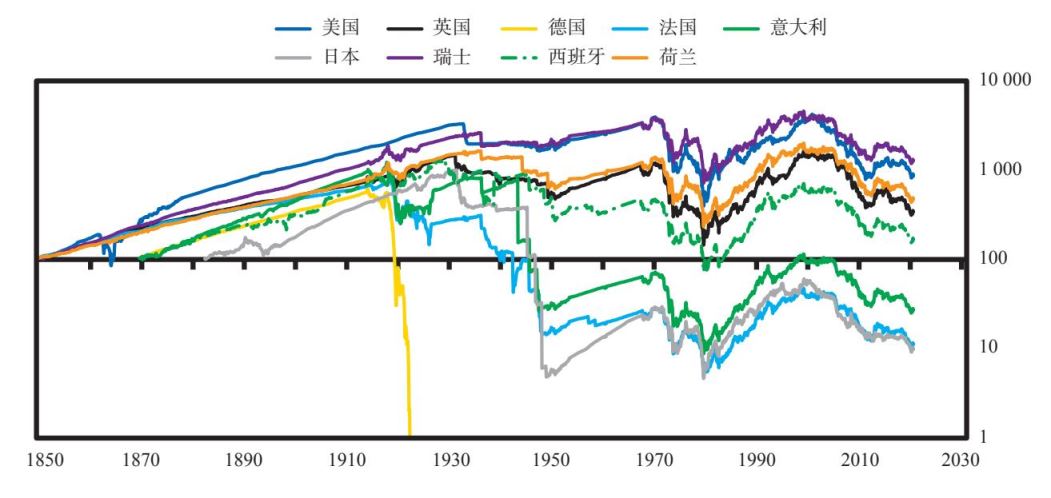

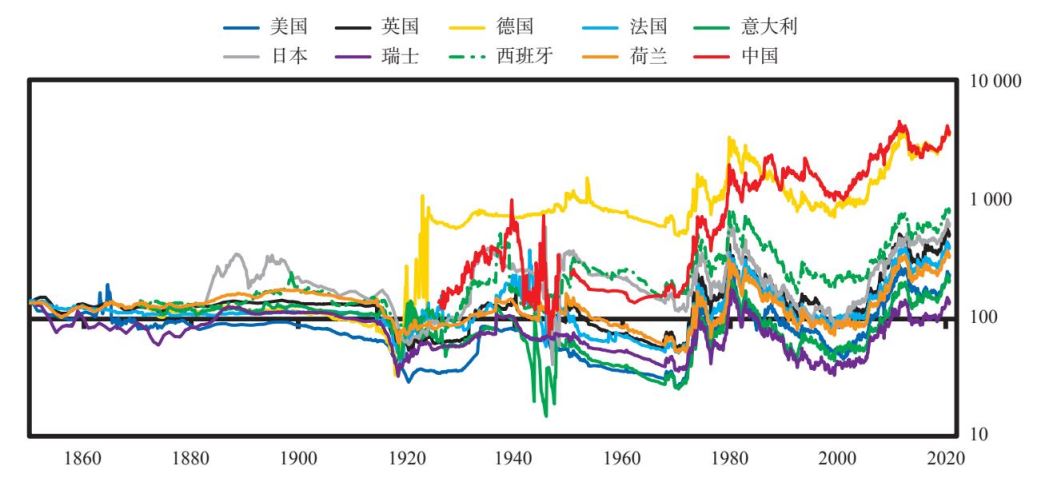

下页图显示1850年至今黄金的实际回报率。如图所示,1850—1971年,平均而言,黄金带来的回报(通过自身升值)与通胀造成的货币损失相当。围绕这一平均水平,各国的情况存在很大差异(例如,在德国,黄金的表现明显优于其他国家,而在美国等货币贬值幅度有限的国家,金价增速没有赶上通胀增速);不同时期的情况也截然不同(例如,20世纪30年代的货币贬值、二战时期的货币贬值,这些情况是1944年建立布雷顿森林货币体系的部分原因)。战争结束后,1971年之前,大多数国家的黄金价格保持稳定,同时货币和信贷出现扩张。1971年,各国从第二类货币体系(即票据与黄金挂钩)转向第三类货币体系(法定货币体系)。由于货币与黄金脱钩,央行可以不受约束地创造货币和信贷,从而营造了高通胀率、低实际利率的局面,致使黄金实际价格大幅上扬,这一局面直至1980—1981年才有所改变。当时,利率上调至明显高于通胀率的水平,推动货币走强,导致黄金价格下跌。直到2000年,央行下调利率,使其低于通胀率。当央行无法通过常规手段进一步降息时,就转向印钞和购买金融资产。这种做法为黄金价格构成了支撑。

黄金的实际回报率(相对于消费者价格指数,取对数值)

至此,我们对比分析了货币和黄金的市场价值。由此引出的一个问题是,黄金是不是衡量价值的合适工具。 下页图根据以这些货币计价的商品和服务的消费者价格指数篮子,显示赚取利息的现金货币的价值,从而反映这些货币的购买力变化。 如图所示,在两次世界大战期间,货币的回报率相当低下,之后有起有落。在大约一半的货币中,赚取利息的现金货币提供了高于通胀率的回报率,另一半的实际回报率则为负值。围绕着这些平均值,所有货币都出现了为期10年左右的大幅波动。换句话说, 历史告诉我们,特别是在债务周期后期阶段,将赚取利息的现金货币作为财富贮藏手段存在巨大风险。

纸币的实际回报率(相对于消费者价格指数)