下载掌阅APP,畅读海量书库

立即打开

作者:@诺依曼Feng

时间:2023-07-03

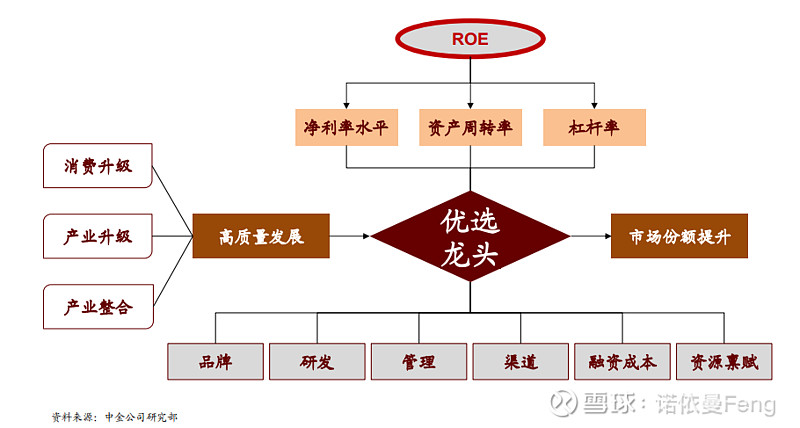

巴菲特曾说:“ 如果只能选一个指标,我会选ROE ”。在投资中巴菲特最看重的就是ROE。

影响ROE的因素都有哪些?我们用杜邦分析法来拆解一下:

净资产收益率(ROE)

=净利润/净资产

=(净利润/销售收入)*(销售收入/总资产)*(总资产/净资产)

=销售净利润率*总资产周转率*权益乘数

也就是说,ROE取决于企业的 净利率水平 、 资产周转率 、 杠杆率 。

中金基金公司根据巴菲特的投资理念,委托中证指数公司开发了“ 中证中金优选300指数(931069) ”,并发行了一只跟踪该指数的指数基金“ 中金中证优选300指数证券投资基金(LOF) ”。

一、中证中金优选300指数介绍

1、指数定义

中证中金优选300指数从沪深市场中按照中证二级行业筛选出各行业内规模、流动性和营业收入整体水平靠前的证券作为待选样本,然后从中选取ROE相对较高且稳定、分红能力较强同时兼具成长性的300只上市公司证券作为指数样本,为投资者提供更多样化的投资标的。

中金基金公司基金经理耿帅军认为:

构建这个指数的一个大的逻辑就是巴菲特“ 宁可选择那些优质的公司,以合理的价格买入,也不选择平庸的公司,以便宜的价格买入 ”的投资理念, 先要选择好公司,再用好价格买入 。具体到指数选股上面,就是“ 选择各行各业的龙头,在这些龙头里面选择优质的公司,再用合理的价格买入” 。

龙头,不简单是大公司,更重要的是那些能够受益于中国经济转型的,有竞争优势的公司,换句话说就是巴菲特说的,有比较深的护城河,能够穿越经济周期,能够通过自己的护城河,不断积累,为股东创造收益的公司。

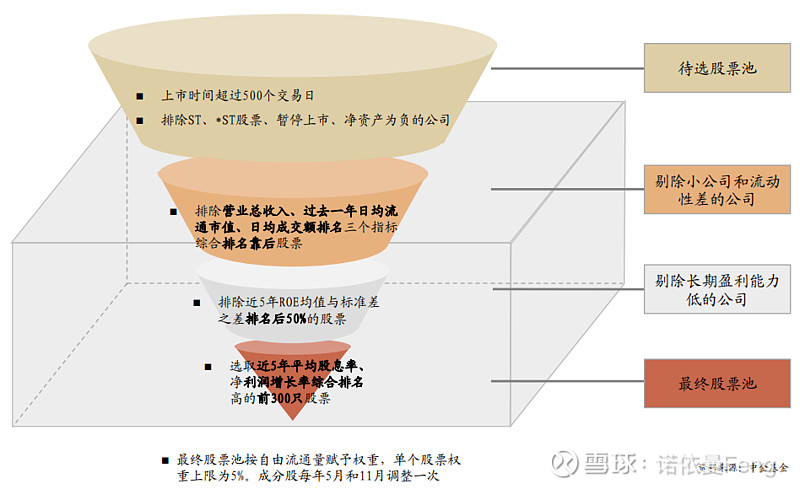

2、指数编制方法

(1)在A股全市场中选取上市时间超过两年(500个交易日)的非ST/*ST证券,并 剔除净资产为负,以及TTM营业总收入、过去一年日均流通市值、过去一年日均成交金额三个因子综合排名靠后的40%证券 ,作为待选样本。

(2)对待选样本先分别计算 过去五年内每个财报时点的最近12个月净利润及相应区间内净资产均值,两者相除得到各期ROE ,由此可得各待选样本的过去五年ROE序列;

(3)计算各待选样本 ROE序列的均值及标准差,两者相减得到ROE均值标准差 因子,根据该因子由高到低排名, 剔除排名靠后的50%证券 ;

(4)对剩余待选样本根据 过去五年平均股息率 和 TTM净利润增长率 两个因子分别由高到低排名,将排名相加得到综合排名, 选取综合排名最高的300只证券 作为指数样本;

(5) 单个样本权重不超过5% ;

在用ROE构建选股指标的时候,采用过去五年每个季度的ROE求均值之后求又一个标准差,然后用均值减去标准差得到 ROE均值-标准差因子 ,并将其作为衡量公司是不是有长期护城河的指标;

耿帅军认为,

之所以将“ROE均值-标准差因子”作为衡量标准,是因为这样选出来的公司 不仅ROE平均水平高,且ROE波动小 。 平均水平越高、越稳定的公司,我们认为越有护城河 。逻辑很简单,经济周期一波动,如果你的ROE波动就很大,证明你穿越经济周期的能力比较弱。好的公司应该是靠着自身的竞争优势,能够穿越经济周期。所以我们这里面ROE的指标, 是通过均值减标准差的方式,衡量五年的ROE水平 。这也比较契合巴菲特投资ROE的理念,选择优质的公司长期持有。

在以ROE为基础逻辑选择龙头公司之后,在估值方面我们考虑两点, 一个是它的成长性,一个是它的股息率 。看估值为什么还要看成长性?其实很简单,我们看估值永远都是一个当前的估值水平和潜在成长水平的一个相对的概念,也就是大家经常说的,要 成长水平和估值水平相匹配 。所以这里面我们既要看成长,也要看估值。

成长用的是净利润增长 , 估值没有用PE、PE、PS这种指标,用的是股息率 。维持一个公司高ROE有两个方法,第一就是要保持分子有一定的增长。一个公司赚钱,如果不分红,分母就会变大,你的账面价值就会越来越大,这时候如果明年产生的利润,不能跟上账面价值增长的速度,你的ROE就下降了,所以这时候你就必须要保持一定的增长。第二就是一个公司已经进入成熟期、稳定期,即使不分红,你再投资已经不能带来边际利润增长了,这个时候怎么办呢?就要适当地做分红。

股息率这个指标是也机构投资者非常看重的指标。

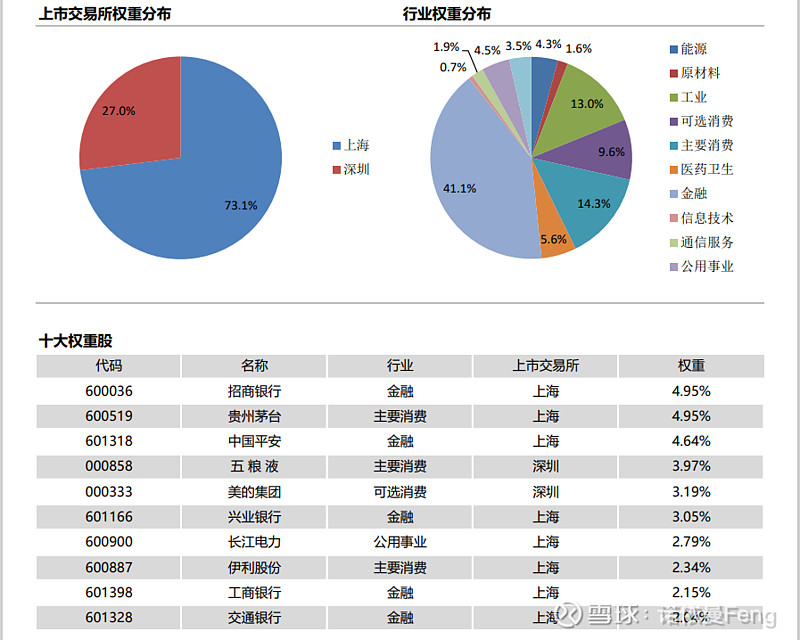

3、行业分布及权重股

从选股方式看, 中金优选300指数 虽然选出的都是龙头公司,但并不局限于大盘股,而是 大中小盘均有的、价值与成长匹配的300个优秀公司 。

从行业分布看,证监会行业分类的11个行业均有配置,但金融行业占比41.1%超四成,这与今年上半年A股金融行业“业绩上升、价格下跌”从而导致的 分红率上升、估值下降 有关。

由于指数编制时有“ 单个样本权重不超过5%” 的限制,前十大权重股占比只有30.88%。前十大权重股分布于三个行业:5只金融、4只消费、1只公用事业。

4、指数表现

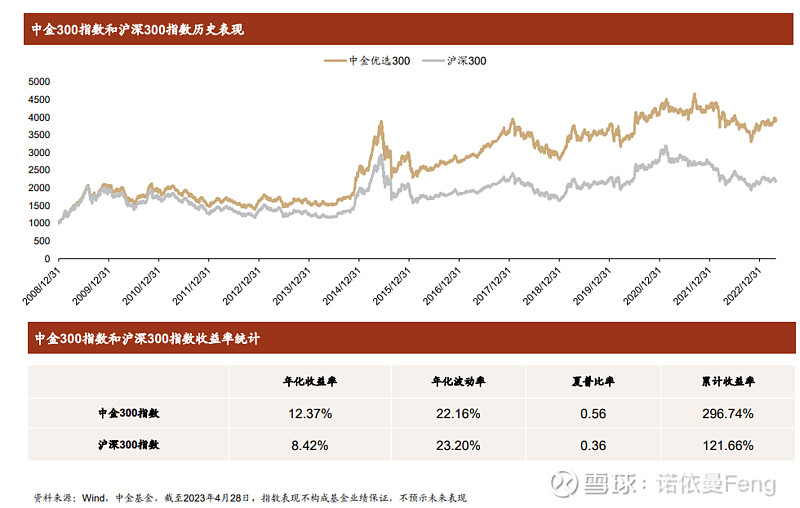

从中金优选300指数基日(2008年12月31日)以来, 中金优选300指数显著跑赢沪深300指数 。

期间(2008/12/31-2023/4/28)中金优选300指数累计收益率296.74%,年化收益率12.37%;沪深300指数累计收益率121.66%,年化收益率8.42%;

中金优选300指数年化波动率22.16%,小于沪深300指数的23.20%;

中金优选300指数的性价比高于沪深300指数,两者的夏普比率分别为0.56和0.36;

二、中金中证优选300指数基金(LOF)

中金中证优选300指数基金(LOF) 是一只被动指数基金,跟踪指数为中金基金公司委托中证指数公司开发的“ 中证中金优选300指数 ”。

中金优选300指数基金成立于2018年8月30日,现有规模1.55亿元,业绩表基准: 中证中金优选300指数收益率*95%+银行活期存款利率(税后)*5% 。

1、基金成立以来的业绩表现

截至2023年6月30日基金成立4.8年,总回报71.54%,年化收益率11.80%,在474只同类基金中排名37位,位列前7.81%,跑赢92.19%的同类基金。

该基金的阶段性收益,今年、近6月、近1年、近2年、近3年、成立以来(4.8年) 全部同时跑赢被动指数基金指数、沪深300指数和中金中证优选300业绩比较基金 。

2、年度业绩表现

2019-2022四个完整年度,该基金有3个年度实现正收益,年度胜率75%;同期沪深300指数2正2负,年度胜率50%;

从具体收益率看,年度收益全部跑赢沪深300指数;但2020年跑输被动指数基金指数。

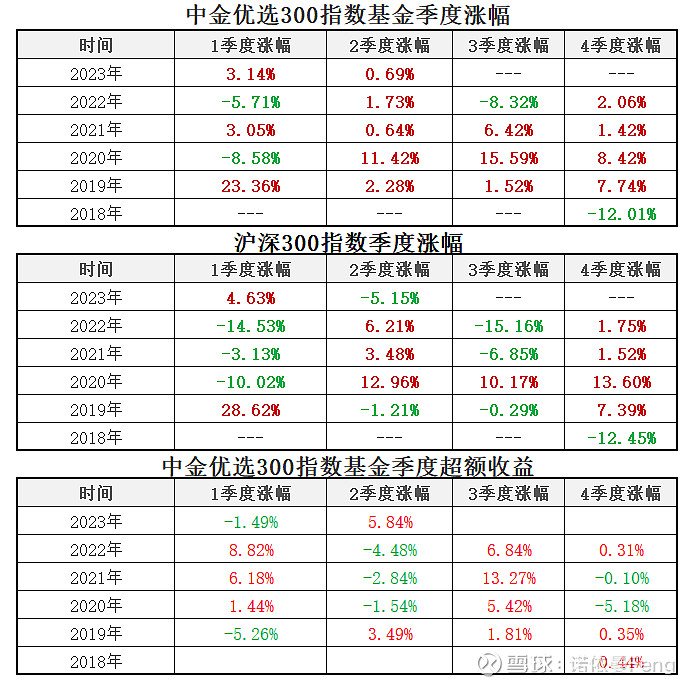

3、季度业绩表现

在中金优选300指数基金成立后的19个季度中,有15个季度为正收益,季度胜率高达78.95%。同期沪深300指数只有10个季度为正收益,季度胜率只有52.63%。

若将中金优选300指数基金与沪深300指数的季度收益比较,则在19个季度中,有12个季度跑赢沪深300,胜率63.16%。

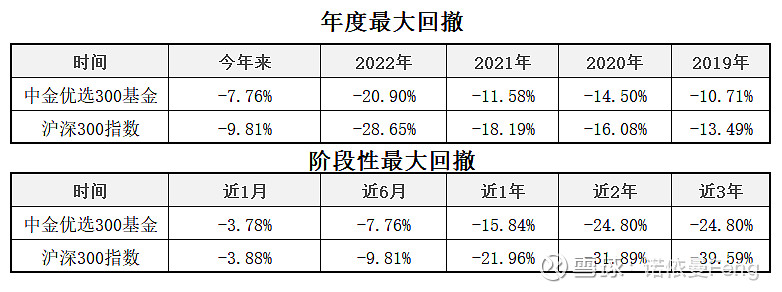

4、最大回撤

从年度最大回撤看,

基金成立以来的所有年度最大回撤均小于沪深300指数,期间经历了2019/2020年的牛市,2021/2023上半年的震荡市,2022年的熊市。

从阶段性最大回撤看,

无论近短期的1月、3月、6月、1年的最大回撤,还是2年、3年的中期最大回撤,基金同样小于沪深300指数。

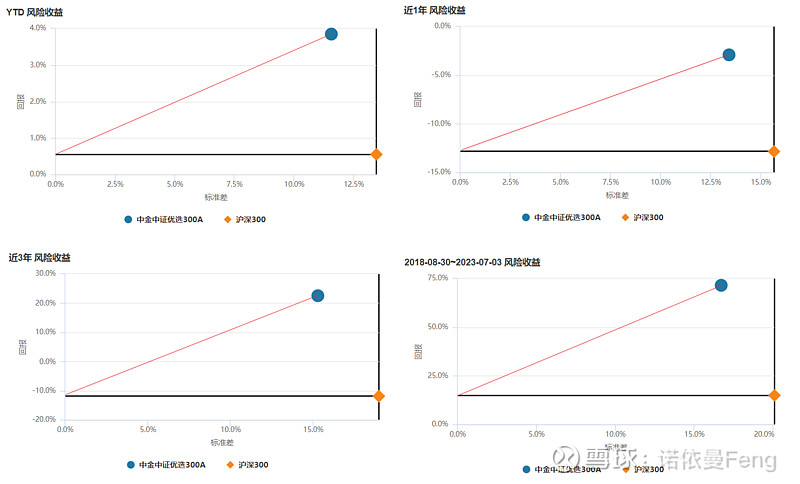

5、回报与风险

在各阶段,基金的标准差均小于沪深300指数,同时收益高于沪深300指数;所以,风险回报率均高于对标指数。

三、小结

在投资中有一个 不可能三角 ,就是“ 高收益、低风险、高流动性”不可能同时获得。 但是中金优选300指数基金似乎想打破这个规律,因为这只基金不仅收益高、波动小,而且是一只 LOF基金 ,可以通过场内交易获得高流动性。