下载掌阅APP,畅读海量书库

立即打开

菲律宾共和国,简称菲律宾,是东南亚一个多民族群群岛国家,1565年沦为西班牙殖民地。1898年6月12日宣布独立,同年美西战争后,成为美国属地。1942年到1945年被日本侵占,“二战”后重新沦为美国殖民地。菲律宾境内矿产资源比较丰富,主要有铜、金、银、铁、铬、镍等20余种。其中铜蕴藏量约48亿吨、镍10.9亿吨、金1.36亿吨。地热资源预计有20.9亿桶原油标准能源。

菲律宾是东盟主要成员国,也是亚太经合组织的24个成员国之一,是新兴工业国家和世界的新兴市场之一,但贫富差距很大。20世纪60年代后期,菲律宾采取了开放的经济政策,积极吸引外资,经济发展成效显著,1982年被世界银行列为“中等收入国家”。后受西方经济衰退等因素影响,经济发展放缓。20世纪90年代初,菲律宾采取一系列振兴经济措施,经济开始全面复苏,并保持较高增长速度。1997年,菲律宾虽然不是受亚洲金融危机冲击的主要国家,但其经济增速仍然受到牵连放缓。进入21世纪,菲律宾将发展经济、消除贫困作为施政核心,加大对农业和基础设施建设的投入,扩大内需和出口,国际收支得到改善,经济保持平稳增长。但是值得注意的是,菲律宾经历数次经济快速成长,然而政局时常动荡,政府贪污腐败,社会的不安定、人口的贫穷落后已成为阻碍其发展的重要因素。

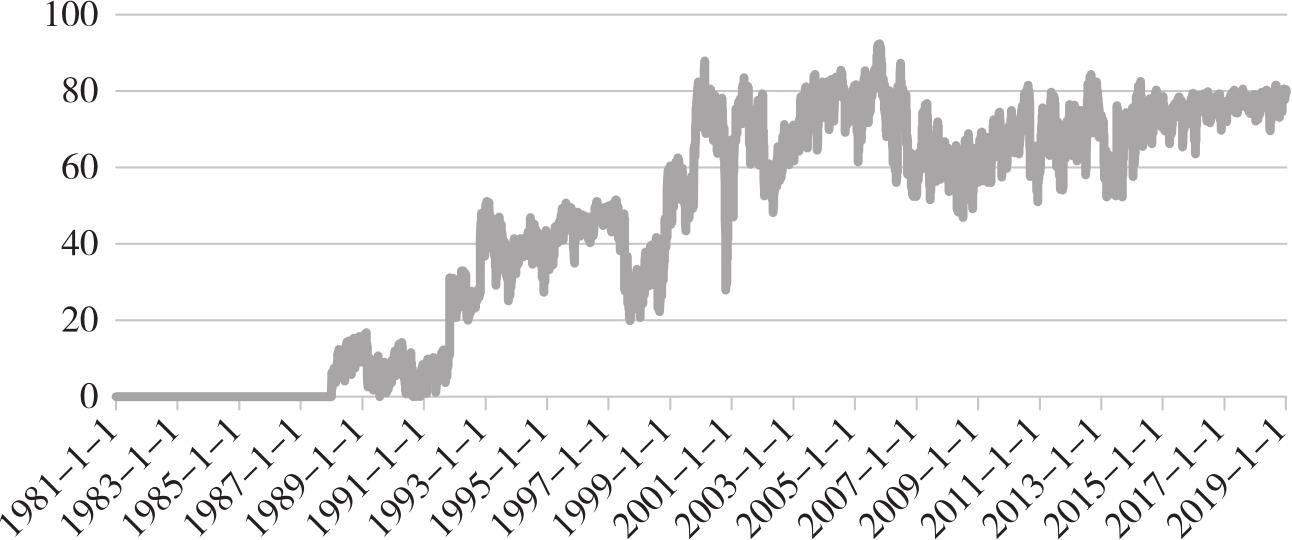

1981年1月1日至1988年1月1日,由于数据缺乏,菲律宾国家系统性风险指数为无效值0。从整体来看,菲律宾国家系统性风险指数呈现一个上升趋势,从1988年1月4日的5.6上升到2019年1月2日的79.63,整个国家的系统性风险是得到显著改善的。但是值得注意的是,在特殊年份里,菲律宾的系统性风险指数也曾显著下降,国内面临的系统性风险极高,如在1997年、2000年,该指标下跌超过30,国内面临着严重的系统性危机。而在2008年、2013年,虽然菲律宾的系统性风险指数呈现下跌趋势,但是下跌并没有大幅超过临界值50,所以这些年份里菲律宾面临的系统性风险不算太大。而从2016年以来,菲律宾的国家系统性风险基本维持在70左右的高位(参见图2-27)。

图2-27 菲律宾系统性风险指数趋势

资料来源:北京睿信科信息科技有限公司,全球风险管理平台:www.sunrisk.cn。

菲律宾是东亚最早走上工业化道路的发展中国家之一,采取了出口导向的经济发展模式,其经济发展主要是依靠出口和农业这两大块,但是其出口企业多是合资企业和外资直接投入,经济结构单一问题非常严重。因此,当外国投资者对菲律宾经济失去信任并抽逃资金后,菲律宾经济将陷入资金匮乏、竞争力逐年下降的困境。1997年受到亚洲金融危机的影响,菲律宾国内的外贸企业受到大幅波及,企业倒闭、工人失业、经济萧条,菲律宾的国家系统性风险指数由此开始迅速下滑。此外,菲律宾政府自2000年以来,就一直处于严重的赤字状态。国际货币基金组织多次指出,财政赤字问题是菲律宾政府难以解决又必须解决的首要问题。沉重的债务导致菲律宾大量的财政收入需要用于还本付息,这挤占了政府本来可以用于经济建设的财政资源,使得政府无法满足急需投资的基础实施和服务行业。进入21世纪初期后,急于改善现状的菲律宾政府在经济发展战略方面又出现了政策失误,其长期忽视发展农业所造成的工农业部门之间的失调。这一时期的工业发展中存在长期的价格管制和各种关税保护,这实际上降低了竞争,降低了经济的效率,增加了国家的系统性风险。

展望菲律宾未来的国家系统性风险,未来一段时间内菲律宾的国家系统性风险可能处于较低的可控状态。菲律宾当前政局较为稳定,政府为了达到复兴制造业的目标,制定了一条经济结构转换路线图,未来菲律宾仍然具有很强的经济增长空间,经济发展的系统性风险较低。但是,由于菲律宾股市积聚了较大泡沫,未来仍然可能面临着泡沫破裂带来的系统性影响,系统性风险指数可能会下降至40甚至以下。

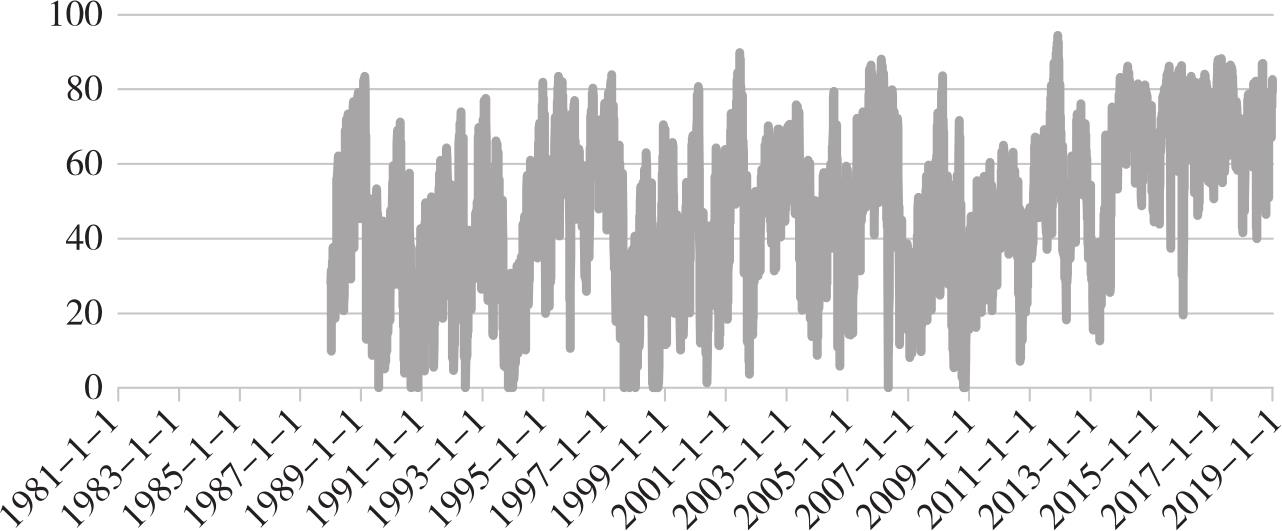

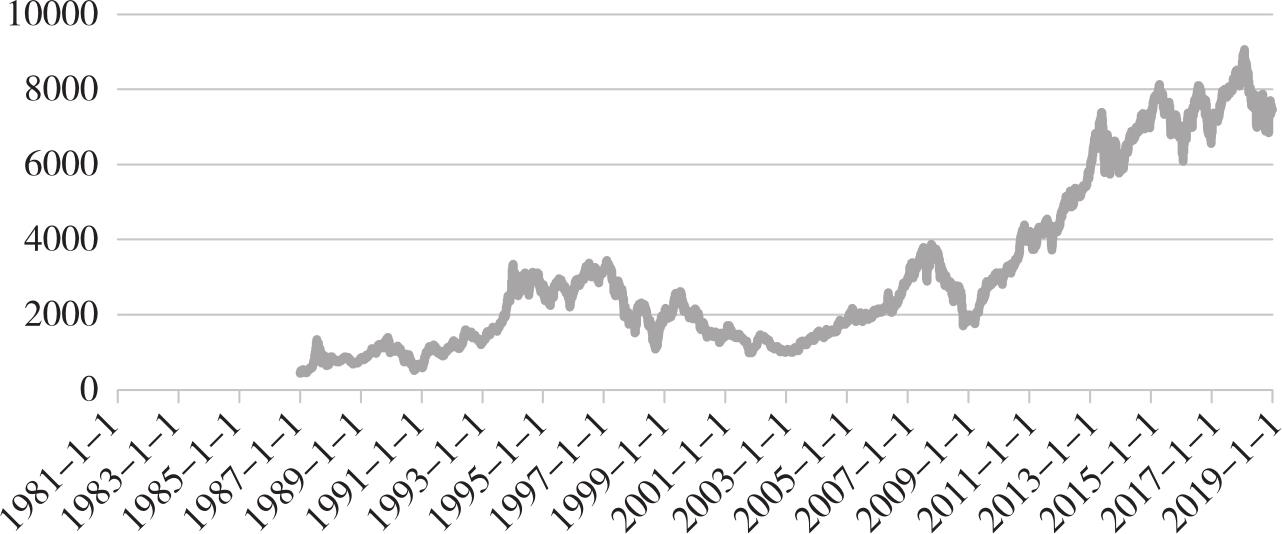

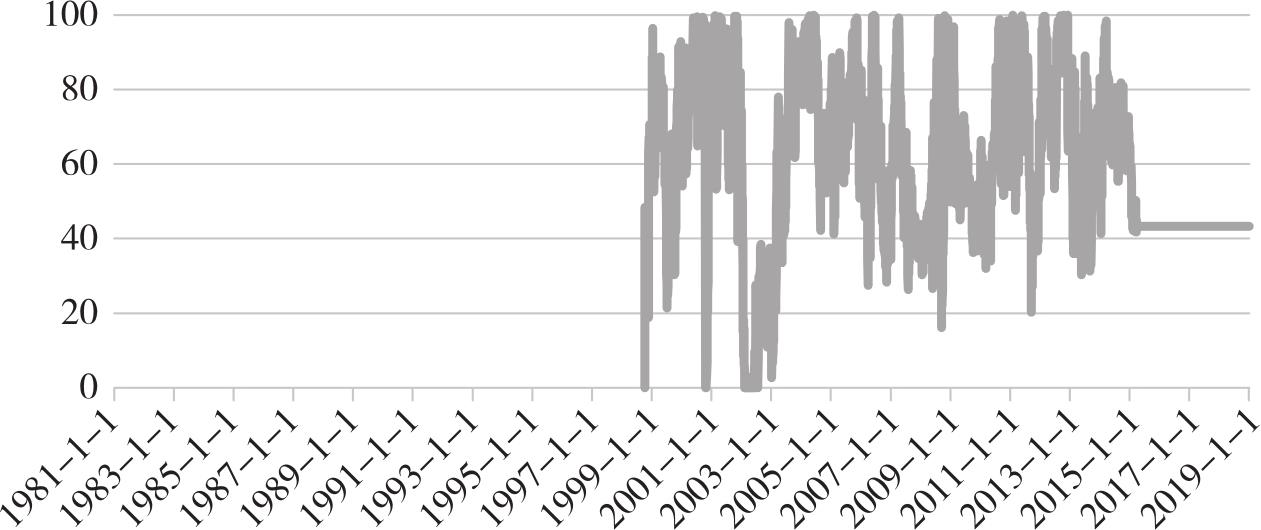

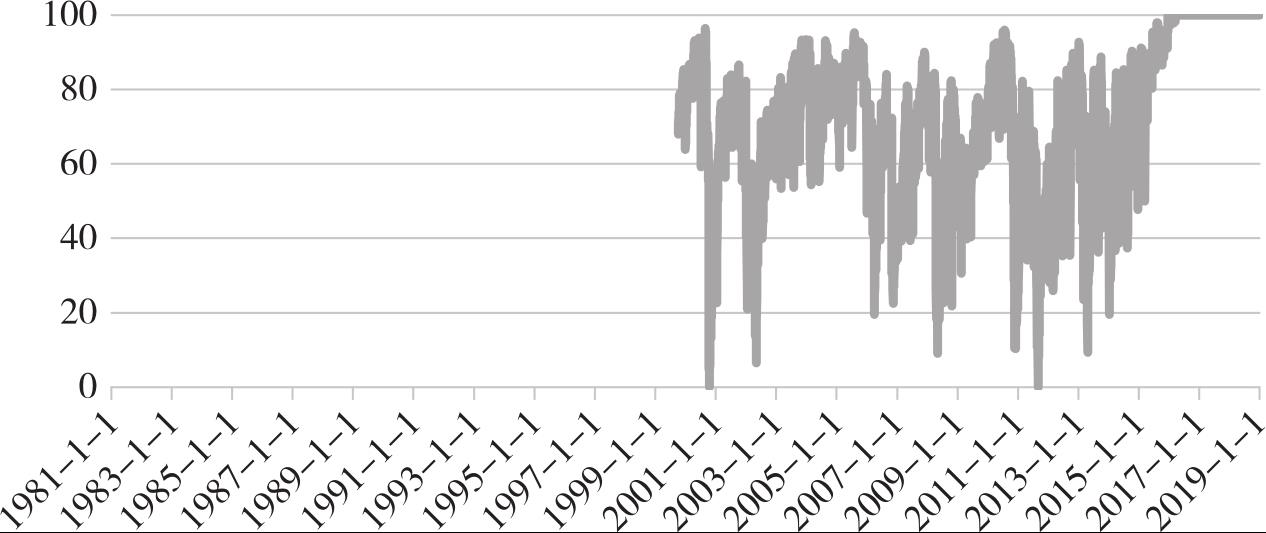

1981年1月1日至1987年1月1日,由于数据缺乏,因此没有该时期内的菲律宾股指及其相应股指风险指数的数值。从菲律宾的股指风险指数趋势来看,整体来讲,菲律宾的股指风险趋势在0到100之间波动,股指风险的变化较为频繁剧烈且呈现周期性的变化,这说明菲律宾的股市并不够稳定。1991年、1998年、2009年左右菲律宾的股指风险指数均下跌至0,资本市场面临的风险非常高。2016年之后,菲律宾的股指风险指数基本在40至90之间波动,股市风险仍然存在令人担忧(参见图2-28)。从菲律宾的股指来看,其整体呈现波动上涨的趋势,早期在1987年至1997年的十年间,菲律宾股指上升较为缓和;1997年至2003年,股指开始一路下跌;直到2003年后,菲律宾的股指开始了更加陡峭的上涨,其中一些时间段(如2008年、2013年和2015年等)因为各种经济因素股指有所回落。但是总体而言,相较1987年1月2日,2019年1月2日菲律宾股指已经增长近17倍,其股市增长可谓非常迅猛(参见图2-29)。

菲律宾的股票市场在东南亚一带出现相当早,但是早期二十世纪八九十年代菲律宾的股票市场交易并不活跃。菲律宾股票市场中缺乏高质量的股票,而诸如矿业公司和石油公司之类的投机性股票却占据了相当大的比例,这使得早期菲律宾股市的风险加剧,早期发展较为迟缓。1997年的东南亚金融危机进一步打击了菲律宾的股市,菲律宾比索贬值导致菲律宾大量的股市资金外逃,股市发展不容乐观。2008年受到全球金融危机的影响,菲律宾比索再次大幅贬值,这同样会再次使菲律宾的股市受到重击,国内投资减少,通货膨胀率上升。2008年之后,由于政府激进的经济刺激政策,菲律宾的股市一路飙升,高昂的股价背后可能存在投资者对股价泡沫的担忧,菲律宾股市风险骤然增加。

截至2019年1月2日,菲律宾股指风险指数为79,股指为7466.02。当前菲律宾的股指已经处于较高点,股价高昂,泡沫严重,股指风险大有增加的趋势。另外,受国内通货膨胀加速抬头,菲律宾比索贬值及中美贸易战连锁反应影响,菲律宾股市资金大量外流,投资者加速撤离这个东南亚地区估值最高的市场可能给菲律宾的股市带来更大的风险隐患。

图2-28 菲律宾股指风险指数趋势

资料来源:北京睿信科信息科技有限公司,全球风险管理平台:www.sunrisk.cn。

图2-29 菲律宾股指走势

资料来源:北京睿信科信息科技有限公司,全球风险管理平台:www.sunrisk.cn。

1981年1月1日至1992年11月4日,由于数据缺乏,因此没有该时期内的菲律宾汇率和汇率风险指数的数值。

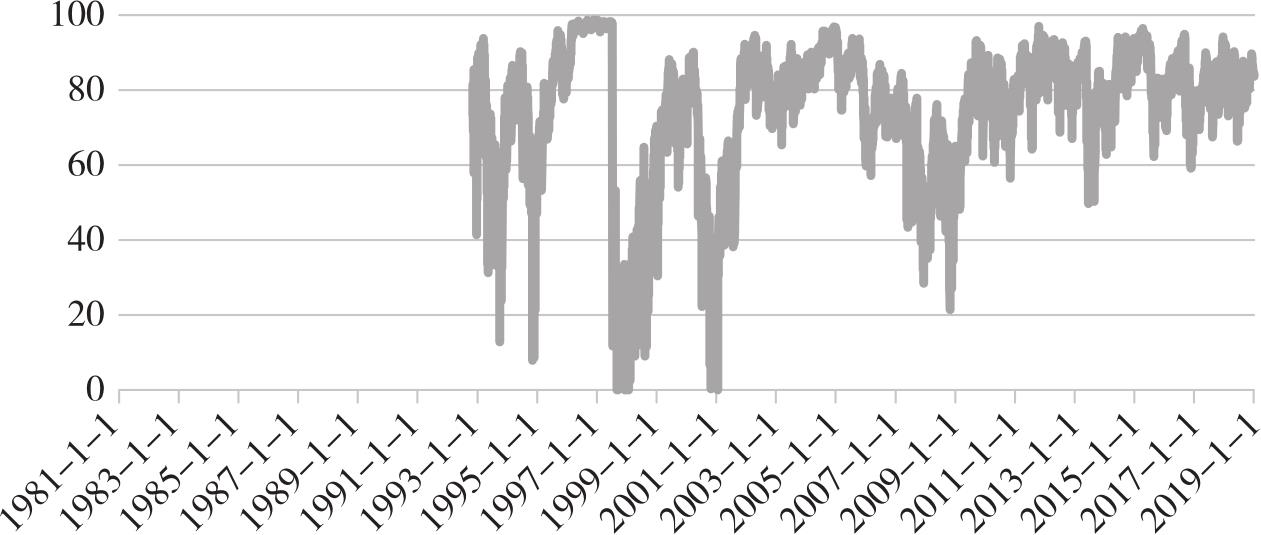

从菲律宾的汇率风险指数趋势可以看出,菲律宾的汇率风险有减小的迹象。其中在1997年和2000年左右,菲律宾的汇率风险波动极其明显,相关年份里指数直逼0,当年国内面临着极其严重的汇率危机。此后除了2008年左右菲律宾汇率风险指数很低,在其他年份里菲律宾的汇率风险指数基本保持在50安全区域以上波动,汇率风险较低(参见图2-30)。

从菲律宾比索汇率的走势来看,其汇率整体呈现上升的走势。具体来看,从1992年到2004年,菲律宾比索汇率走势一路上升,其中在1998年和2000年左右比索汇率上升更加陡峭,贬值速度也更加迅速明显。从2005年到2013年,菲律宾比索进行了长达8年的升值,其中在2008年左右有小幅贬值。从2013年至今,菲律宾的汇率又开始一路上升,截至2019年1月2日,美元兑比索为52.58,贬值幅度达到了新高(参见图2-31)。

图2-30 菲律宾比索汇率风险指数趋势

资料来源:北京睿信科信息科技有限公司,全球风险管理平台:www.sunrisk.cn。

图2-31 美元兑比索汇率走势

资料来源:北京睿信科信息科技有限公司,全球风险管理平台:www.sunrisk.cn。

事实上,菲律宾经济属于大进大出的外向型经济,对外贸易长期处于赤字状态,贸易赤字是一方面,而另一方面,菲律宾国内投资不足,其弥补投资不足是通过短期国际资本流动来筹集,而短期资本流动性大而快的特性将会带来非常大的汇率风险。1997年的东南亚金融危机席卷整个东南亚经济,导致菲律宾比索的大幅贬值,即使菲律宾央行采取应急措施,而隔夜利息从惊人的20%提高到32%以提高炒家的运行成本。与此同时,央行向市场抛售了10亿美元的外汇储备干预市场,也未见成效,菲律宾被迫放弃相对固定汇率制度,改为浮动汇率制,比索彻底贬值,长期来看,资金的外流导致菲律宾企业经营困难,失业率攀升,国民生活水平严重受损。2008年全球再次爆发大规模的金融危机,菲律宾比索再次贬值,菲律宾由于外汇储备不足,在面临国际游资的冲击下没有足够的资金抵御危机,这直接为菲律宾政府带来了历史上最高的财政赤字——2985亿比索,占当年国内生产总值的3.9%,贫困人口比率从33%一跃至38%,国内的汇率风险再次急剧增加。

展望菲律宾未来的汇率风险指数趋势,菲律宾作为出口导向型并且其对外负债很重的国家,美元汇率增强将直接提升其汇率风险,首先菲律宾比索贬值将直接导致海外资金出走,其国内投资减少;其次因为菲律宾国家债务率较大,美元升值后其将会面临着更重的债务负担。所以,虽然当前菲律宾的汇率风险指数处于安全区,但是仍然要警惕外部环境带来的汇率风险增加。

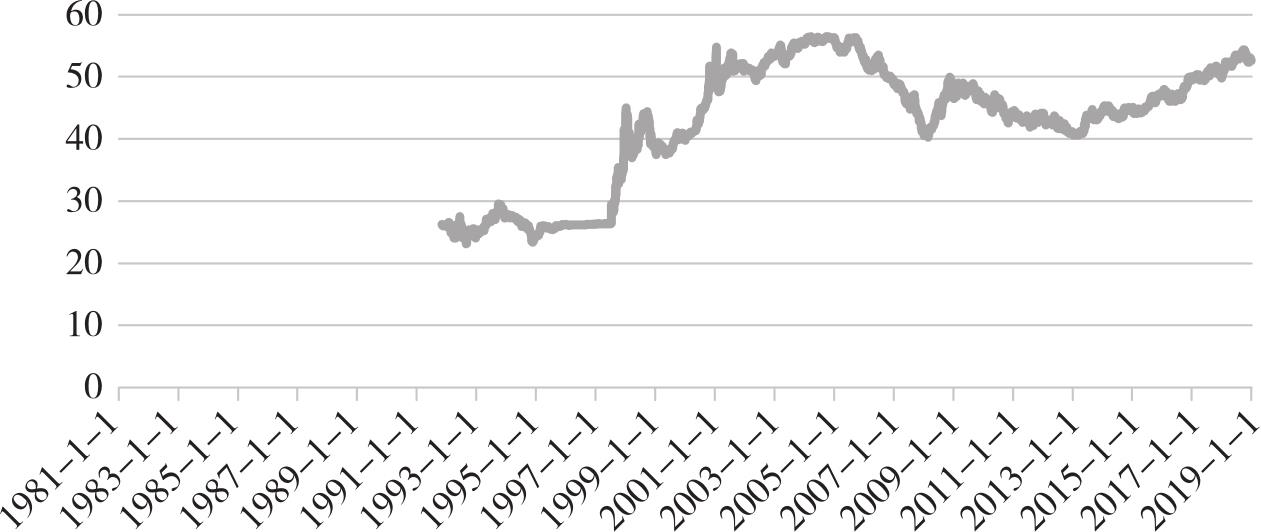

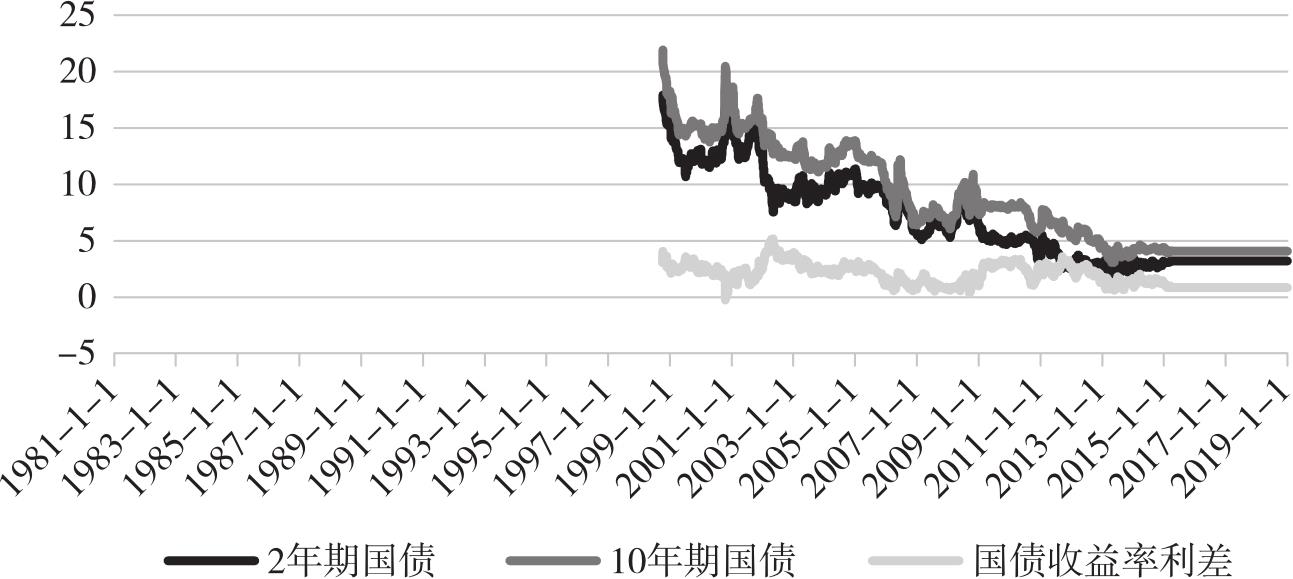

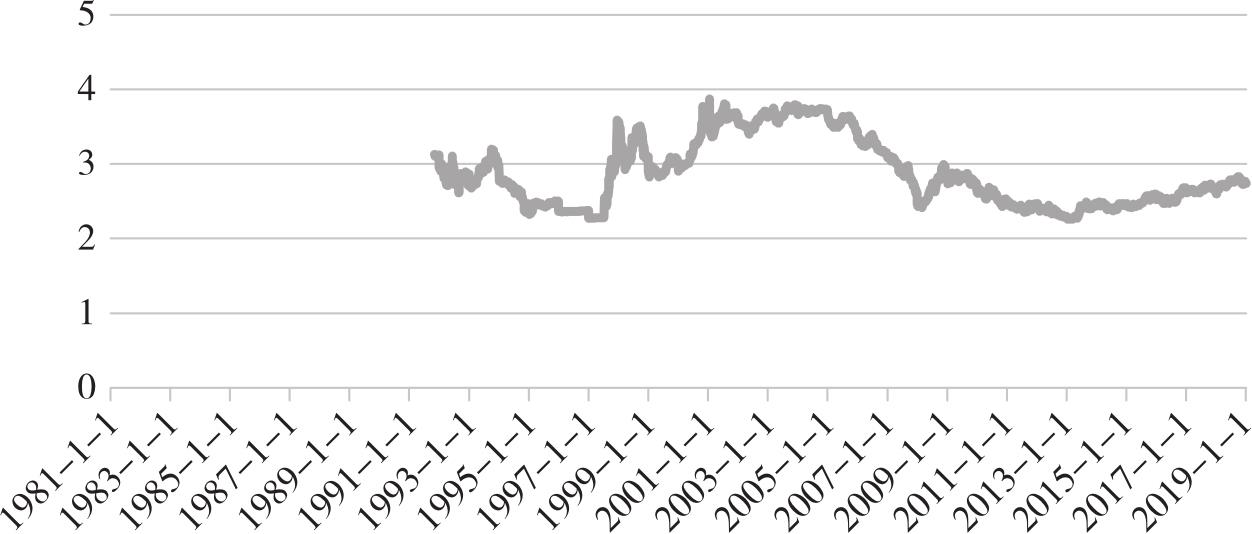

1981年1月1日至1998年10月6日,由于数据缺乏,因此没有该时期内的斯里兰卡2年期国债、10年期国债、国债收益率利差以及国债风险指数的有效数值。从菲律宾的国债风险指数趋势来看,其国债风险指数在0至100区间内大幅波动,其中在1998年、2002年该指标下跌至0,而在2008年、2013年该指数显著低于30,由此可见,菲律宾国内的国债风险水平具有极大的不确定性,国债风险普遍较高(参见图2-32)。从菲律宾的2年期和10年期国债收益率来看,整体来讲,二者均呈现下行趋势,但是2年期国债的收益率的波动相较10年国债收益率的波动更大。值得注意的是,在2000年、2004年、2008年等年份里国债收益率在下行通道中均进行了短期的上行调整。从菲律宾国债收益率利差来讲,菲律宾的国债收益利差基本保持在0—5%的区间内正向波动(参见图2-33)。

菲律宾的国债市场起步较早但是发展速度缓慢,菲律宾政府自20世纪70年代就一直存在着财政赤字的问题,由于国内落后的金融市场无法满足政府大量的融资需求,因而菲律宾通过发行大量的国债来填补财政赤字,国债市场由此发展起来。虽然菲律宾国债市场经过多年的较快发展成长起来,但是其仍然属于东亚债券市场中不发达的一例。与此同时,随着政府财政赤字持续扩大,加之国内外汇储备本来就低,所以一旦发生金融危机,菲律宾比索大幅贬值,股市大幅跳水或者资本抽逃等情形时,其政府主权信用受到威胁,国债面临着比较严重的抛售风险。这些情况在1997年东南亚金融危机和2008年全球金融危机发生时表现得尤为明显,这些时候菲律宾的国债风险指数一路下跌,国债风险非常高。

从菲律宾未来的国债风险指数变化来看,伴随着当前美联储加息周期,美国债券市场利率的增加,菲律宾的国债市场可能面临着严重的抛售风险。此外,加之近一年来菲律宾政府财政赤字不断扩大,而实际的外汇储备量却非常低,这无形中增加了政府的主权信用风险,国债的发行可能出现不利。

图2-32 菲律宾国债风险指数趋势

资料来源:北京睿信科信息科技有限公司,全球风险管理平台:www.sunrisk.cn。

图2-33 菲律宾国债收益率与利差走势

资料来源:北京睿信科信息科技有限公司,全球风险管理平台:www.sunrisk.cn。

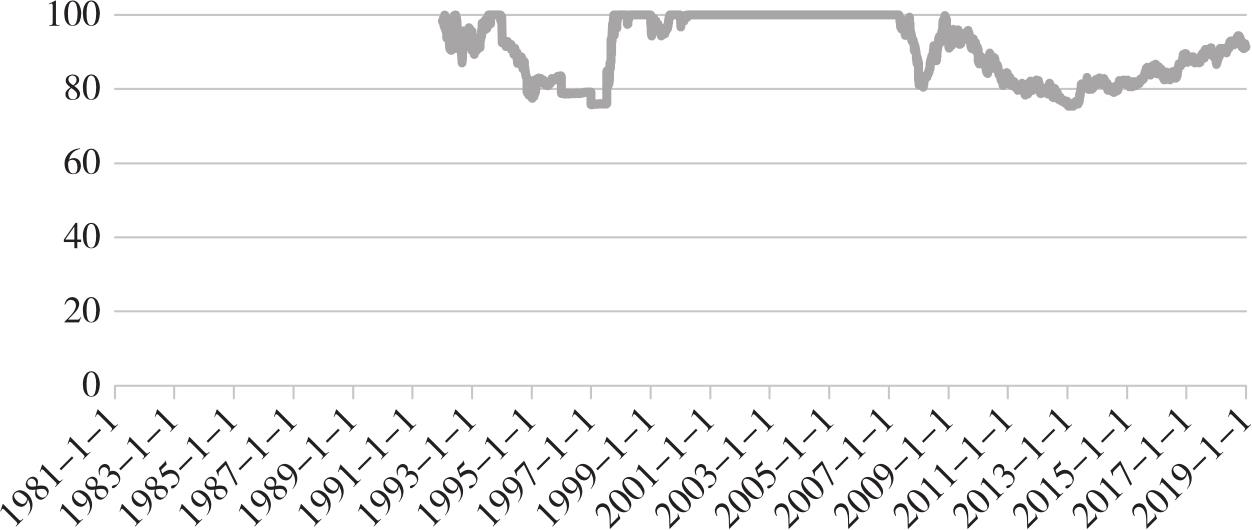

1981年1月1日至1991年11月4日,由于数据缺乏,因此没有该时期内的菲律宾经济潜力空间比值和经济潜力风险指数的数值。从菲律宾的经济潜力风险指数趋势来看,其基本在70至100的区间内波动,经济发展潜力很大。具体来看,其与经济潜力空间比值的走势基本保持相同的步调,当菲律宾经济潜力空间指数下跌时,其经济潜力风险指数也有所回落,而当菲律宾经济潜力空间指数一路上涨时,菲律宾的经济潜力风险指数非常高,从1993年至2007年,该比值基本保持在经济潜力风险指数绝对高点100左右变化。2008年后菲律宾的经济潜力风险指数有所下降,从2013年至今该比值又开始持续上升(参见图2-34)。从菲律宾的经济潜力空间比值走势来看,其呈现一个不标准的“W”形状,即从1991年至1997年,菲律宾的经济潜力空间比值呈现一个下降趋势;从1997年至2004年,经济潜力空间比值开始显著上升,并达到区间最高值;从2004年至2013年,菲律宾的经济潜力空间比值又一路下滑;从2013年至今,该指数才开始缓步上升(参见图2-35)。

图2-34 菲律宾经济潜力风险指数趋势

资料来源:北京睿信科信息科技有限公司,全球风险管理平台:www.sunrisk.cn。

图2-35 菲律宾经济潜力空间比值走势

资料来源:北京睿信科信息科技有限公司,全球风险管理平台:www.sunrisk.cn。

通过分析来看,菲律宾国内的经济发展潜力是非常巨大的,菲律宾尽管物产十分丰富,矿产品储量丰富,有众多镍矿(出口居世界第一)、金矿、铜矿和铁矿,但是几乎没有煤炭和石油,能源匮乏。其国内制造业发展所需要的煤炭和石油几乎是从澳大利亚、印尼和马来西亚进口,这也是在其他东南亚国家纷纷发展制造业的时期,菲律宾的大型制造业长期裹足不前的原因。这是劣势,但也是菲律宾经济发展的优势,菲律宾当前制造业规模较小,但国内对于短缺电力、船舶等又存在着巨大需求,国内投资机会很大,这使得菲律宾的经济发展具有巨大的潜力。虽然菲律宾经济在1997年东南亚金融危机和2008年的全球金融危机中遭受一定的损害,但是随着政府对菲律宾经济复兴计划的提出,菲律宾的制造业开始蓬勃兴盛,基础设施建设也更加完善,相信未来菲律宾国内的制造业可能会迎来一波巨大的发展潜力。

展望菲律宾未来的经济发展潜力,可以看到菲律宾的工业化进程还未完成,特别是随着2016年杜特尔特当选为菲律宾总统,菲律宾开始大量发展本国制造业,进行基础设施建设,其未来的经济发展潜力是巨大的。菲律宾的经济增长与其对外政策的转向也密不可分,当前菲律宾与中国握手言和,在经济上积极拥抱中国,这也大规模地吸引了来自中国的投资和援助,中菲关系的稳定,有利于亚太地区的和平、稳定与繁荣,给自身的发展创造了一个稳定的经济环境。

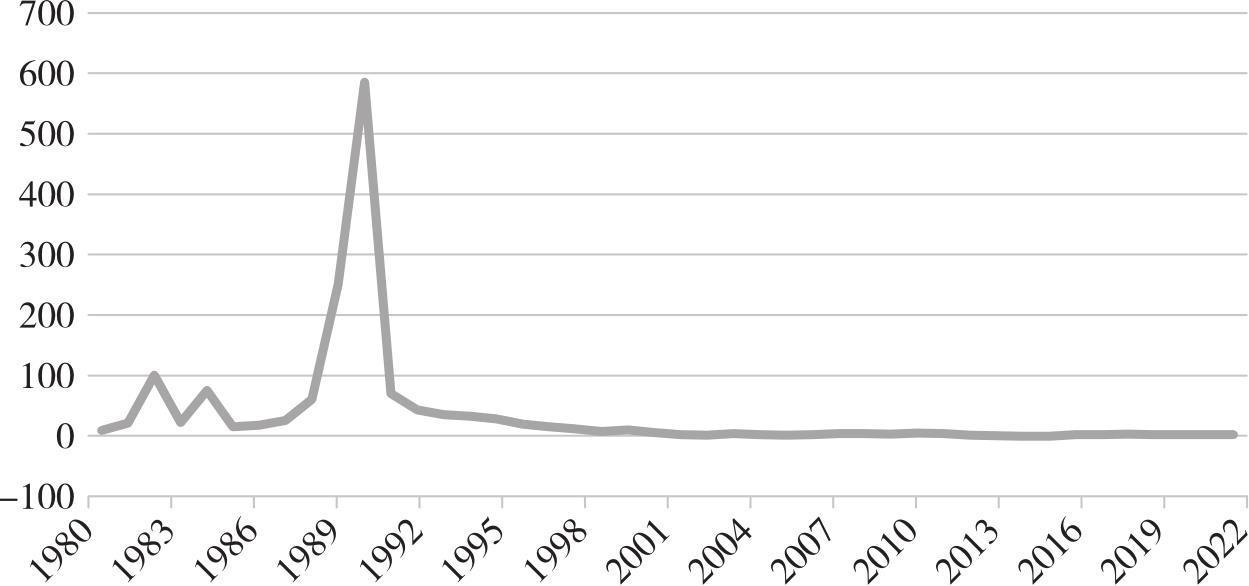

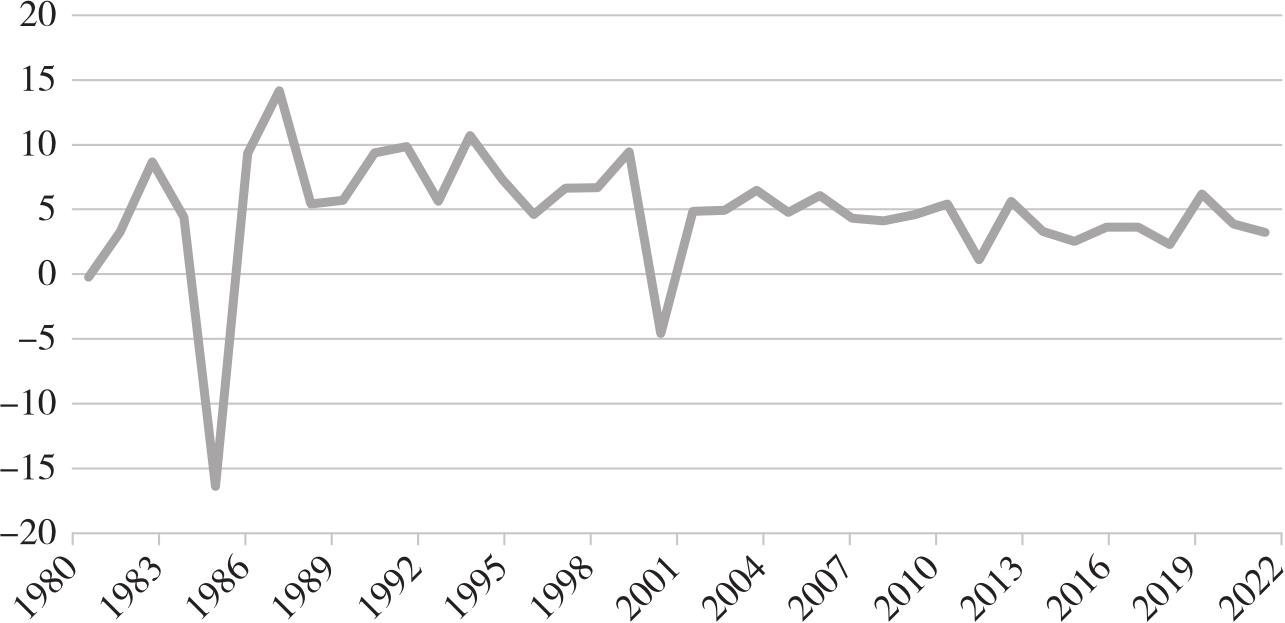

从1981年1月1日至1999年9月28日,由于数据缺乏,因此没有该时期内菲律宾经济物价风险指数的有效数值。从菲律宾的经济物价风险指数变化来看,菲律宾的经济物价风险指数较高且波动非常剧烈,在2000年、2002年、2006年、2008年、2011年、2013年等多个年份里,菲律宾的物价风险指数值都直逼0,物价风险极高(参见图2-36)。从菲律宾的实际利率走势来讲,除一些特殊年份外,菲律宾的实际利率波动并不是很剧烈,其中在1982年、1997年菲律宾的实际利率瞬间下跌,特别是1984年,菲律宾的实际利率持续下跌为-16.4%(参见图2-37和图2-38)。

菲律宾通货膨胀主要由国际油价上涨、比索疲软、消费税上调和国内需求压力等一系列原因造成。1997年东南亚金融危机的爆发对菲律宾经济产生了重要的影响,菲律宾货币比索大幅贬值,其国内的经济增长率下降,通货膨胀率显著上升,物价上涨。此后,对于菲律宾而言,每一次国际金融市场的动荡都会对菲律宾进出口贸易、国内外投资产生了一系列不良影响,对其国内的物价水平产生较大的压力,如2008年全球金融危机、2011年欧债危机等。

展望菲律宾未来的物价风险趋势,可以看到,随着当前国际石油价格增加、美元走高以及国际贸易紧张局面的持续,菲律宾作为出口导向型国家,美国进出口关税的提高导致商品成本普遍上涨,其国内的出口企业的生产成本显著增加,菲律宾物价由此攀升。未来一段时间内,菲律宾的物价风险仍然存在,物价的上涨会使得菲律宾大量的海外投资者信心受到影响,可能对菲律宾经济造成短期的波动影响。

图2-36 菲律宾经济物价风险指数趋势

资料来源:北京睿信科信息科技有限公司,全球风险管理平台:www.sunrisk.cn。

图2-37 菲律宾年度CPI同比走势(%)

资料来源:北京睿信科信息科技有限公司,全球风险管理平台:www.sunrisk.cn。

图2-38 菲律宾实际利率走势

资料来源:北京睿信科信息科技有限公司,全球风险管理平台:www.sunrisk.cn。