下载掌阅APP,畅读海量书库

立即打开

中国高PPI和低CPI,显示中国传导全球通胀能力有限,其本身也是全球因素造成的结果。

舒畅

彭博首席亚洲经济学家

香港

中国不断高涨的出厂价格几乎没有在消费价格上得到体现,两种价格之间的差距达到20年来的最高水平。这种差距将不可避免地会缩小,但这一结果并非因为消费价格正迎头赶上。根据对中国30年通胀情况的分析,中国经济的结构性转变正在对通胀产生强大的抑制作用。这有望为央行留出空间,通过加大刺激来帮助经济抵御疫情带来的冲击。

作为以往PPI通胀高于CPI通胀的推手,强劲的需求和大宗商品价格飙升在2021年再次发挥了类似作用。其中,网络购物兴起带来的市场竞争压力是重要原因之一,这使得企业更难将上升的成本转嫁给客户。

此外,服务在消费中的权重日益上升,导致商品价格对生活成本的影响下降。服务业在消费者价格指数中权重加大,而消费品在生产者价格指数篮子中的权重不变,意味着如今PPI变动对CPI的影响在下降。

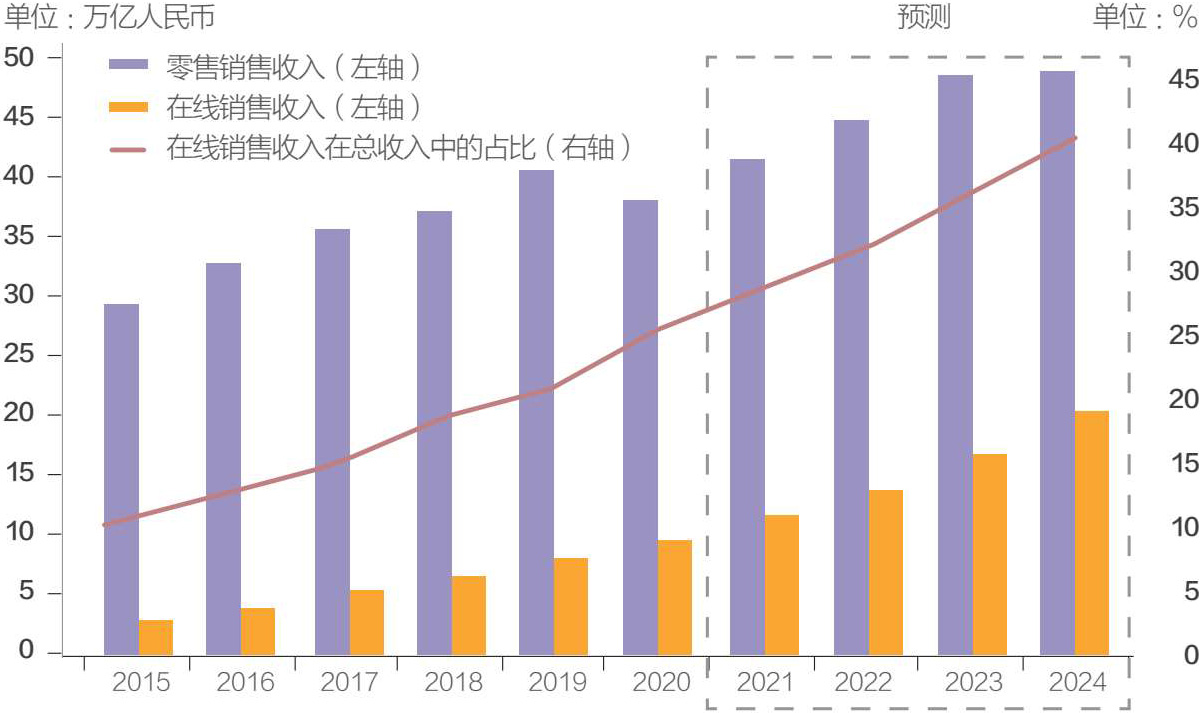

图1 :在线销售与零售销售对比

来源:国家统计局、彭博经济研究

过去30年影响通胀的宏观经济因素

PPI和CPI走势长期分化的现象并不罕见。在2021年之前,从20世纪90年代初开始,PPI通胀率超过CPI通胀率的情况出现过五次:分别是1993年1-12月、2000年1-12月、2004年1月-2007年1月、2010年1月-2011年9月以及2016年11月-2018年11月。

我们对这些情况的分析表明,供需失衡和大宗商品市场的发展是造成走势分化的最大因素。货币增长、人民币贬值和资产价格在某些情况下也加大了两者的差距,但在不同情况下发挥的作用并不完全一致。

造成这一次走势分化的原因

2021年9月,PPI和CPI通胀的差距进一步扩大,2021年前9个月的平均差距达到6.1个百分点,为2000年以来最高水平。这一次的情况与前几次相比存在一些相似之处,其中最为显著的是疫情复苏期间经济强劲增长且高于趋势水平,以及大宗商品价格居高不下,而猪肉价格的下跌也发挥了作用。

不过,PPI和CPI通胀之间差距巨大以及核心通胀率特别低的情况表明,一些结构性因素也在发挥作用。

阿里巴巴效应

和过去相比,一个巨大差异是消费者转向线上购物。2021年,线上购物在零售销售中的比例将提高一倍以上,从2015年的略高于10%升至近四分之一。

有了淘宝之类的平台,消费者可以更轻松地进行价格比较,这使得企业竞争压力进一步加大,更难转嫁更高的生产成本。

这一点在数据中得到证实。在PPI中,2021年大部分时间里,工业品生产价格通胀率都保持在两位数水平,而消费品价格通胀则保持在低位。

服务业崛起

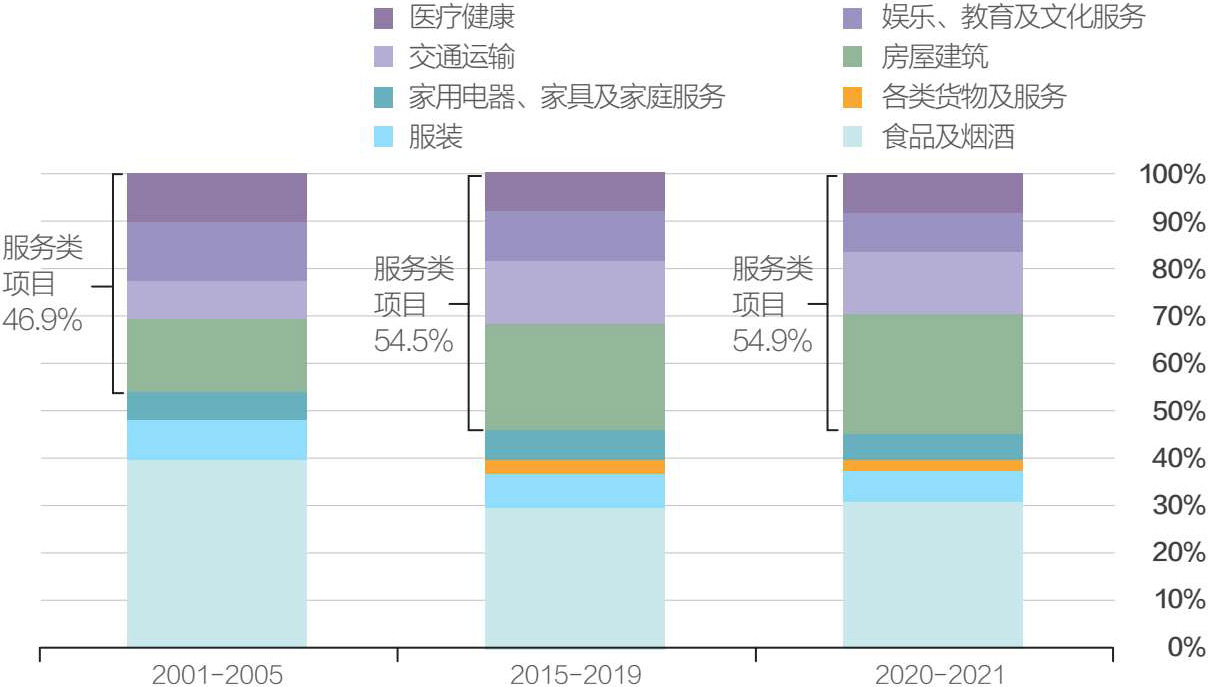

向服务消费的转变是另一个关键因素。在疫情发生前的5年里,包括住房、教育和交通在内的服务支出占到家庭开支的54.5%。尽管疫情封锁和社交距离措施导致服务支出受到相当大的限制,但2020年这一比例继续小幅上升,使得服务支出在家庭开支中的占比较20年前提高了8个百分点。另一方面,商品支出在家庭开支中的比例却在下降,而这部分更容易受到生产价格的影响。

结构性变化如何发挥作用

结构性变化可能对价格趋势产生持久影响:

首先,电子商务对消费者价格的拖累可能会在未来几年持续。越来越多的传统商品商家开始在电子商务平台上运营,服务业也开始向线上转移,为下阶段的网络购物提供了支撑。

其次,据彭博经济研究的预测,假设疫情发生前3年的平均增速得以持续,到2024年,线上消费占全部零售销售的比例将接近40%。

再次,中国的服务业消费可能进一步增长。以美国为例,该国2019年服务业支出占到总支出的69%。

图2 :CPI篮子的演变

来源:国家统计局、彭博经济研究

从这个角度来看,PPI与CPI差距的缩小可能来自PPI通胀向下调整、而非CPI通胀向上调整。随着全球供应限制逐步缓解,大宗商品价格上涨步伐可能会放慢,虽然这个过程可能需要相当长的时间。这将缓解PPI通胀,但由于消费持续疲软以及微观因素带来的下行压力,CPI通胀可能保持低迷。

近几个月中国出厂价格的高涨适逢全球消费者价格大幅上升,后者正导致债券市场重新定价。有人说这始于中国。这种观念源自刻板印象,大约10年前,许多人认为来自中国的低价商品给全球经济带来通缩压力。现在将这种说法调过来似乎也不牵强。不过,根据彭博经济研究的分析,事实上,中国并非全球通胀趋势的重要推动因素,尤其是过去10年。

中国在全球的市场份额

过去几十年中,中国在全球贸易中的份额大幅提升。对于彭博经济研究跟踪的主要经济体而言,从中国进口的平均份额已经从1990年的2%跃升至2015年的16%。这一份额在2015年之后基本稳定,在新冠疫情期间再次出现上升。

中国在发达经济体的市场份额增长最快,其次是新兴市场。中国的全球市场份额在2015-2016年前后达到疫情发生前的顶峰,在发达经济体的市场份额平均为15%左右,新兴市场平均约19%。

中国与全球通胀周期

过去30年里,中国经历了几轮通胀周期。在经历20世纪90年代初的通胀快速下降后,中国经济在进入21世纪后遭遇通缩压力,部分原因是加入世界贸易组织(WTO)后关税降低。从那时起,中国先后经历了受需求强劲和大宗商品价格驱使的高通胀时期以及低通胀时期,部分时期的通缩压力是产能过剩引起的。

发达经济体在20世纪90年代初经历了通胀下降。在2008年全球金融危机过后,虽然各国央行着力抗击通缩风险,但是通货膨胀仍长期处在低位,即使经济强劲复苏,这种情况直到最近才出现变化。在经历20世纪90年代初通胀急剧上升后,新兴市场通胀下降更为明显。

近来全球通胀率上升引发了一些重要问题。过去20年压制通胀的因素是否正发生逆转?中国如今是否已成为通货膨胀、而非通胀下降的根源?

全球通胀中的中国因素

我们回顾了1994年至2020年间21个主要发达市场经济体和新兴市场经济体的经历。分析显示,过去30年间,中国的通胀确实影响了其他经济体的通胀,但影响很小且在逐渐减弱。而且,对发达经济体的影响较为明显,而对新兴市场的影响则不然。

即使考虑到需求和全球大宗商品等因素,中国的生产者价格通胀也会影响到发达市场经济体的通胀。

首先,这种影响很小:过去30年,中国PPI通胀率每上升1个百分点,会导致发达经济体PPI通胀率上升约0.04个百分点。其次,相比对PPI通胀的影响,对CPI通胀的影响要弱。鉴于服务业在CPI篮子中的权重更大,这一点并不意外。再次,直接衡量中国市场渗透率对通胀的影响是困难的。当用中国在进口总额中的比重来衡量渗透率时,似乎存在抑制PPI通胀影响的效应。当用来自中国的进口占GDP比重衡量渗透率时,这种效应就会消失。

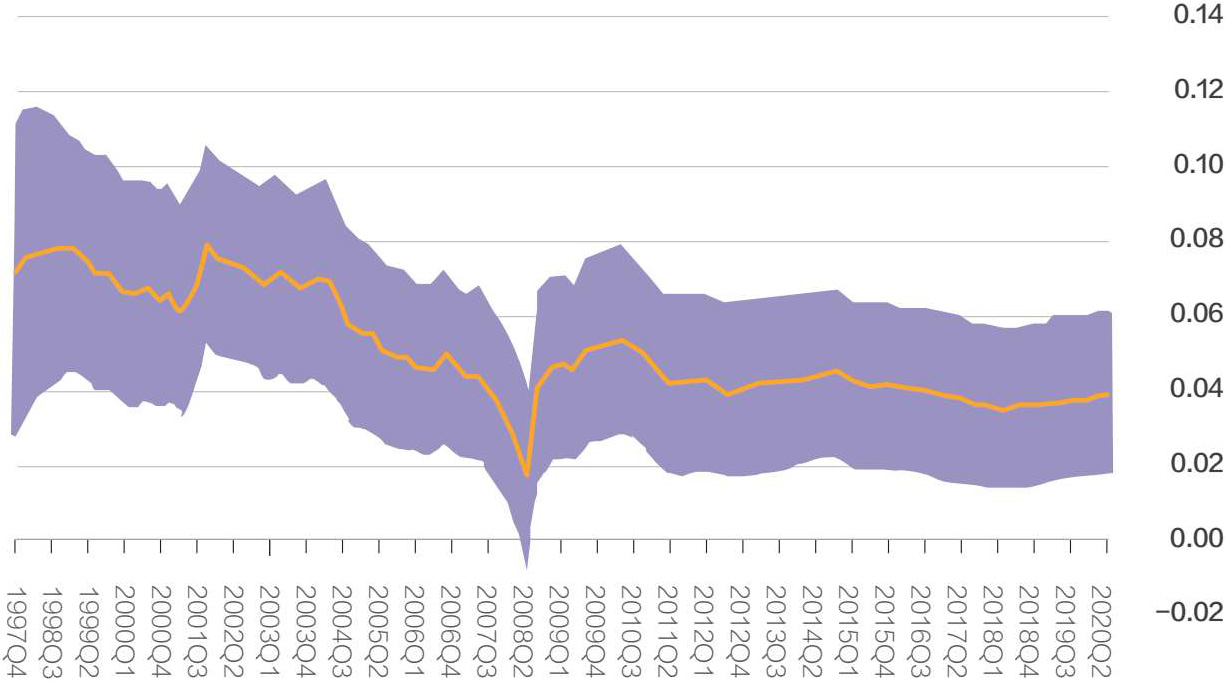

图3 :中国通胀的影响正在减弱(百分点)

来源:国家统计局、彭博经济研究

中国效应减弱

也有证据表明,中国通胀在全球范围内的影响正在减弱。在加入WTO后,中国对其他国家通胀的影响在21世纪初达到顶峰。近几年来,这种影响降低到几乎可以忽略不计的程度。

以下因素或许可以解释影响的降低:

一方面,中国通胀对发达市场经济体通胀的最初影响,可以被视为让后者趋向于更低的价格水平。在价格水平调整后(即使这一过程需要数年),影响也随之消散。另一方面,鉴于中国依赖于大量进口商品用于生产,中国也容易受到大宗商品价格波动的影响。因此,中国和其他经济体的通胀率受到全球流动性状况和大宗商品价格等共同因素的驱动。在这种情况成立的前提下,中国的通胀并没有独立的影响力。

对全球通胀前景的影响

中国和许多其他经济体的PPI通胀率可能会长期居高不下。这部分反映出全球供应链瓶颈等共同因素。中国通胀的影响正在减弱,这意味着中国在当前全球通胀上升中起到的作用可能并不大。

总结来说,中国的生产者价格通胀影响了发达经济体的PPI和CPI通胀,但影响不大,并且自2005年以来逐渐减弱。尽管中国的市场渗透率提升,但中国通胀率的变化从未对新兴市场经济体的通胀率产生重大影响。中国可能不再是制约全球物价的一个单独因素,但也并未转变为通胀推手。也就是说,中国和世界其他地区的通胀是由全球共同因素驱动的。

(曲天石、朱怿为彭博高级经济学家)

(责任编辑:都闻心)