下载掌阅APP,畅读海量书库

立即打开

在公开市场上,有超过1/3的工业公司股票,其交易价格低于公司速动资产的账面净值。许多普通股的售价都低于其公司财务报表上的现金价值。

那些商业贷款风险低的公司并不需要借钱。在这样一个新时代里,股东会为它们提供大量的闲置现金。公司的财务主管高枕无忧,但是股东每天却坐立不安。

银行不再直接给大企业放贷,而是将钱借给股东,使得他们以虚高的价格购买公司的股票,从而为公司提供了充足的融资金额。

公司、董事和股东的责任分别是什么?如何划分职责才是最佳的解决办法?股东到底是公司的部分共有者,还是冤大头?

早在1929年的时候,公司所采用的方法就是赋予股东能够退股的权利,减少资本化,平衡公司与股东之间的负担。现在,难道公司要彻底转变这种方法吗?如果因为未来可能出现的长期持续亏损,使得市场行情走低,从而大量的现金储备出现折价,那么,股东是不是可以在他的钱消耗殆尽之前,就要求进行清算呢?

公司这样运作,对股东公平吗?

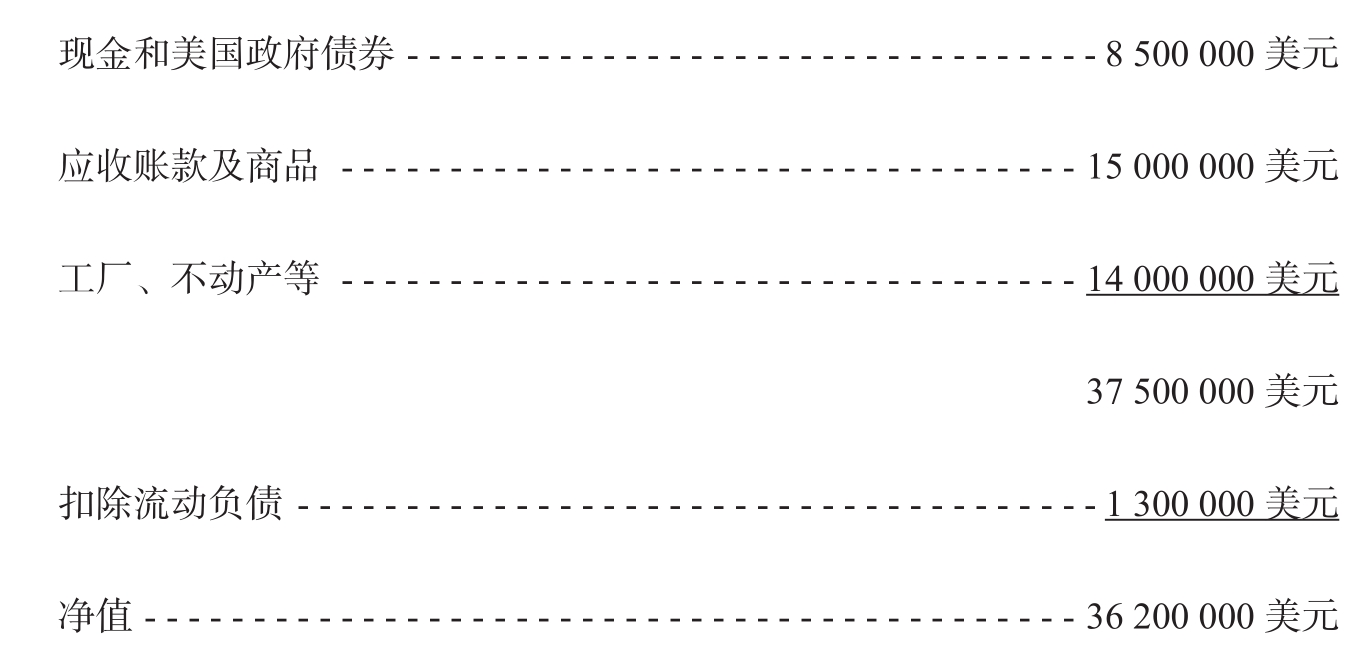

假设你是一家大型制造企业的所有者。像其他许多人一样,你在1931年赔了钱;近期前景也并不乐观,你对未来感到悲观,并且愿意以较低的价格出售企业。潜在的买主向你要财务报表。事实上,你可以给他一张业绩非常优异的资产负债表:

买主随意翻看了一下,然后出价500万美元要买你的企业——包括现金、自由债券以及其他的一切。你会卖吗?这个问题看上去就像是一个笑话。只要是一个正常人,就不可能用500万美元换850万美元的现金资产,更不要说2 800万美元的其他资产。这种交易听起来很荒谬,但怀特汽车公司(White Motors)的不少股东确实这么做了,或者说他们所做的事情跟这种情况类似,以7~8美元的价格,将所有的股票卖光了。

上述数据向我们揭示了怀特汽车公司在1931年12月31日的状况。每股7.37美元的价格已经算比较低了,然而在这个较低的价格水平上,该公司的65万股份以480万美元的价格被售出,而公司的现金及现金等价物的60%就有480万美元之多,这也仅占公司速动资产净值的20%。普通股并无其他的出资义务,而唯一的负债就只有上面显示的当前应付账款。

一家历史悠久的大公司,在市场上所卖出的价格,竟然只占其速动资产的一小部分,毫无疑问,这让人感到很惊讶。

但令人印象更为深刻的是,我们发现很多其他企业也在以低于其银行现金存款的市价主动抛售自己。更有甚者,相当一部分企业的售价都低于他们的速动资产价值,更别提还有工厂和所有其他的固定资产了。这意味着,大量美国企业在市场上的报价远远低于其清算价值,从华尔街的最优判断来看,这些企业破产比延续更有价值。

大多数工业企业应该进行有序清算,清算的价值至少不能低于其速动资产的规模。虽然说工厂、房地产等不能按照其账面价值出售,但它们还是足够弥补应收账款和商品价值的缩水的。如果这个假设不合理,那么,我们的大企业所采用的会计方法就存在根本性的错误。

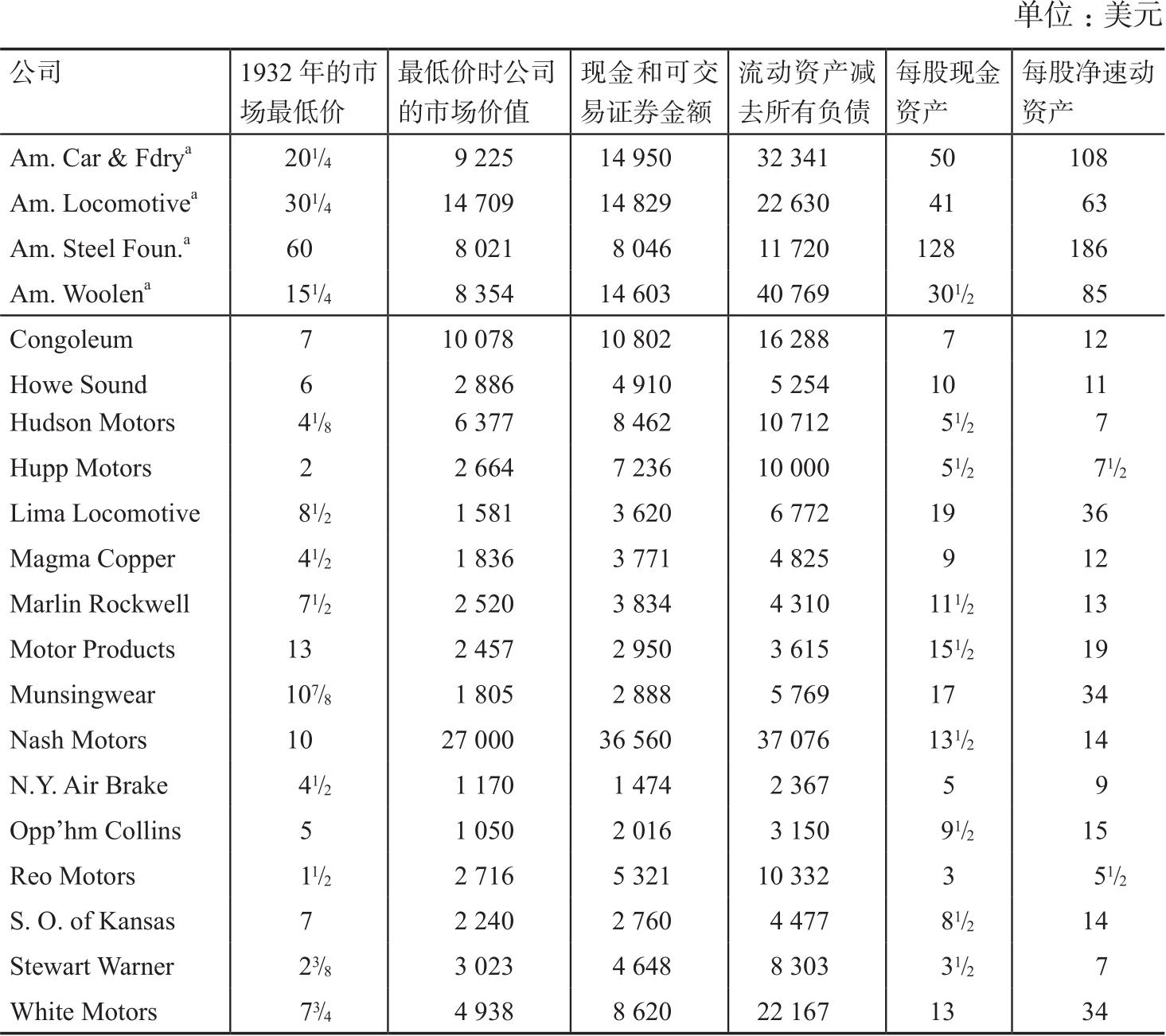

在笔者的指导下,哥伦比亚大学商学院进行的一项研究显示,包括在纽交所上市的约600家工业企业中,有超过200家或接近1/3的公司,已经以低于速动资产净值的价格出售了。其中,超过50家的售价还不到它们现金和有价证券的价值。在表10-1给出的部分清单中,就包括属于后一类且更具代表性的公司。

表10-1 一些售价低于其现金资产的股票

注:a.优先股。

这种情况意味着什么呢?经验丰富的金融从业者肯定会回答说,这意味着股票总是在繁荣过后以过低的价格出售。正如纽交所主席所证实的那样:“在这样的时代,受惊吓的人们让美国经济现出了原形。”

换句话说,这种情况之所以会发生,是因为这些有企业但没有钱或者有钱但没有企业的人,都希望在价低时买进股票。在以前的熊市里,我们不也遇到过这样的情形吗,比如,1921年的时候?

然而,真实的情况则完全相反。在第一次世界大战后的大萧条时期,股票虽然以较低的价格出售,但在证券交易所,却很少有人可以用低于速动资产价值的价格买到,也不可能用低于该公司可用现金的价格买到这些股票。

我们对两个不同的时期进行了比较,比较的对象涵盖了具有代表性的企业,得出来的结果可以说令人震惊。比较结果表明,1931年的企业经营业绩其实并不比1921年差。在1931年的时候,这些公司正在以各自流动资产一半的价格出售;而10年前的1921年,企业流动资产的规模只有底价的一半。考虑到现金资产,当前的价格相比于1921年的价格,低了6倍。

因此,我们必须认识到,现在的情况还不是典型的熊市。从广义上讲,它是全新的、前所未有的。这是继1928—1929年之后新时代里又一个奇怪、讽刺、疯狂的现象。它反映了金融人士的态度和国家金融体系中深刻却又不为常人所知的变革。

两个貌似可信、看似无辜的想法被扭曲和利用成了疯狂的金融福音,这两个想法是:第一,好股票都是好的投资;第二,价值取决于盈利能力。结果,把我们所有的投资者都变成了投机者,企业是有钱了,可股东却一贫如洗。商业贷款和华尔街融资的相对重要性被倒置了,只靠出台一些颠三倒四的会计政策和完全非理性的价值标准——在很大程度上看,这些就是引发自相矛盾的经济萧条的原因所在,而我们自己也被经济萧条所迷惑。

许多股票售价远远低于其营运资金,这样一个简单的事实背后,其实存在着一系列复杂的原因、结果和影响。本文接下来将详细阐述形成目前这种特殊情况的原因,而其他方面存在的分歧,将会在以后发表的文章中加以论述。

当前市场价格和流动性资产的差别,在很大程度上是由于最近几年股东行使认购权,使得大量的现金如洪水般涌进他们的公司。这种现象,是1928—1929年大牛市中的一个显著特点,但却出现了两种截然相反的后果。一方面,额外的资金极大地改善了公司的现金流及营运资金状况;另一方面,发行额外股份也大大增加了股票的供应,弱化他们的市场地位,强化市场走低的趋势。因此,同样的状况,既可以提高股票的内在价值,也可以压低股票的市场价格。

然而,令人生疑的是,如果在过去10年时间里,投资者仍保持着研读资产负债表的习惯,下跌的走势不至于到目前这种程度。在过去一年里,大部分股票抛售是出于恐惧而不是出于理性。如果这些胆小的持有人都能清楚地看到他们所抛售的股票只是各自流动资产的一小部分,他们中的许多人可能会做出其他的选择。

但是,由于价值与盈利能力相挂钩,股东不再关心企业拥有什么,甚至连企业存在银行里的钱都不在乎了。

毫无疑问,过去的投资者过于强调账面价值,而对资产所能带来的收益关注较少。忽略那些企业账目上的各类数字不失为一个良策,除非这些数字有着与其相称的盈利能力。和华尔街大多数的理念一样,这一观点被过度利用。结果就是,引起大家对报告盈余过分重视,而企业盈余可能只是暂时的,甚至还带有一定的欺骗性。这一观点还完全忽视了构成证券价值的一个非常重要的因素,即公司营运资本的头寸状况。

华尔街对很多公众企业进行估值,采用的却是一个完全不同于私营企业的价值标准。在行情好的时候,由普通的商业标准评定的资产在证券交易所的价格高得惊人;而现在有了补偿法则,同样是这些公司,其资产估价却又低得惊人。

造成股票现在的价格低于其速动资产价值的另外一个原因,是投资者害怕未来经营出现亏损。许多读者认为,这是导致目前市场水平较低的潜在原因。这些报价不仅反映了盈利能力的缺失,同时也表明存在“不断削减的权力”,这带来了当前股票背后所代表的营运资本的浪费。

1/3的美国企业注定要继续亏损,除非股东抛光他们所有的股份,这会是真的吗?这就是股市在确定性环境下的必然结果?这显然是错误的,我们总是在对未来的主要判断上出错。众所周知,华尔街的逻辑是不可靠的,经常会自相矛盾。例如,对铁路市场的绝望是来源于卡车将会抢占它们大部分的市场份额,与此同时,卡车行业也不被市场看好,所以,尽管卡车企业股票的价值很高,但投资者却放弃股票来换得一小部分的流动资金。

然而,即使在繁荣时期,许多企业做出了许多承诺,但最终也是半途而废,可以肯定的是,这种运气不佳的企业的数量,比以前增加了不少。处于弱势地位的企业将会发现,想要生存下去是很困难的,也许压根不可能。因此,在一些极端情况下,市场会灭绝的预言会得到证实。尽管如此,但用只占清算价值一小部分的价格大规模抛售股票,一定存在一个根本性错误。

如果一个企业注定要亏钱,为什么还要继续经营呢?如果它的未来是如此的无望,它继续经营下去的价值还远远比不上把它卖了值钱,那为什么不清算它呢?

当然,企业的所有者有着比给现金更好的选择,他们只是担心这些选择最终都会消失。让我们回到本文一开始提到的,怀特汽车公司股东和私人工厂老板之间签订的合同上。

问题背后的逻辑关系其实很简单。怀特汽车公司继续经营下去的价值,要么比其在银行的现金多,要么比银行的现金少。如果比银行里的现金多,那么股东以远低于其现金价值的价格抛售股票的做法,简直是愚蠢至极,除非他有不得已的苦衷。如果比银行里的现金少,企业就应该被清算,每个股东就能获得现金以及其他资产所能带来的价值。

显然,股东们已经忘记了应该多看看资产负债表。他们也都忘记了,他们是企业的所有者,而不仅仅是股票代码和价格的主人。是时候做一些改变了,我们应该让成千上万的美国股东,把眼光从每天长时间地盯着股市行情,转到关注企业自身上来。毕竟他们才是企业的主人,企业之所以会存在,是基于他们的利益所在,并且会为他们带来快乐。

当然,对这些企业的监督,必须委托董事,并让拿着薪水的管理层来执行。但是,所有者的钱是否可以因为经营亏损而出现浪费,以及当他们自身都急需资金时,是否还应该为企业贡献大量的非生产性现金,这些都是每个股东必须思考,并且对自己的决定负责的问题。

这些都不是管理上的问题,这些都是产权问题。在这些问题上,管理层的意见也许举足轻重,但是还没有到决定性的程度。

今天的股东,不仅仅需要有关注资产负债表的意识,更重要的是,要有所有权的意识。如果他们意识到自己作为企业所有者应该享受相应的权利,这种因现金和资产负重不堪而争相抛售所持股票的疯狂景象,就不会出现在我们眼前。或许就是公司本身在回购市场上那些他们所抛售的股票,极具讽刺意味的是,我们看到,股东自己的现金还少得可怜,根本不够支付。

传说中的诙谐的理发师打着广告说:

你知道吗——

我们不仅免费给您刮脸,还送您一杯饮料!

即便没有说完整,这句广告语也可能被今天的股东们当作箴言。他们把手中的库存和应收账款的份额亏本抛出,然后便转而投身于房地产、建筑业、机械行业。

这种幽默可以被进一步解读,但需要的不是俏皮话,而是在直面股东、管理人员和银行家的时候,对至关重要的问题做出直截了当的表述。这些将会在随后的文章中谈到。