下载掌阅APP,畅读海量书库

立即打开

第三节

|

|

人们常说,时间价值与风险溢酬是财务管理的“两大支柱”,也是两个重要理财观念。然而,在财务管理理论与实践中,还有一个非常重要且十分常用的概念,那就是现金流量。本节将介绍现金流量的概念,以及投资活动和筹资活动现金流量分布的一般特征。

现金流量是指企业在一定会计期间内的经济活动(包括经营活动、投资活动、筹资活动和非经常性项目)产生的现金流入、现金流出及其净流量的总称。这里的“现金”与会计实务中所指的库存现金并非同一概念,它不仅仅包括企业的货币资金,还包括现金等价物。现金等价物是指企业持有的期限短、流动性强、容易转换为已知金额现金、价值变动很小的投资等。在财务决策分析时,现金流量有时不仅仅限于上述口径,它还有更广义的理解。例如,一批存货、一项设备有时候也可以理解为一种现金流量,因为存货和设备是需要企业支付现金而获得的。

现金流量可以分为现金流入量、现金流出量和现金净流量,它们与会计核算中的收入、费用和利润的含义不同。前者是按照收付实现制确认的,而后者是按照权责发生制确认的。因此,企业在一定时期内的现金流入量不一定等于该时期实现的收入,现金流出量也不一定等于该时期发生的费用;自然,现金净流量也就不一定与利润总额相等。

在现代企业发展的过程中,决定企业兴衰存亡的是现金流,最能反映企业财务状况的也是现金流。因此,现金流量对于企业来说是极其重要的,主要体现在以下几个方面:

(1)现金流量比传统的利润指标更能说明企业的盈利质量。首先,在利用利润指标时,企业常常会利用增加投资收益等非营业活动来操纵利润,而经营活动现金流量只计算营业利润,将投资收益等非经常性收益剔除在外;其次,会计利润是按照权责发生制确定的,可以通过虚假销售、提前确认销售、关联交易等手段调节利润,而现金流量是按收付实现制确定的,上述调节方式一般并不能增加现金流量;再者,现金流量比利润具有刚性,它一般不会随着会计处理方法的变化而变化,如采用不同的方法计提固定资产折旧、计提减值准备等,它们一般不会影响现金流量净额,但是会影响企业在某一期的利润。因此,现金流量比利润更难造假,也就更加可靠、真实。

(2)企业现金流量的增加额是企业生存与发展的基础。对于一个企业而言,要想成长发展,必须有足够的资金,因为企业的直接威胁是破产,而破产的直接动因是出现了财务危机,无法清偿到期债务。一个企业无论其账面上有多少资产、多少利润,如果没有足额的资金来维持企业的正常运营、偿还其到期债务,那么这个企业不可能有很好的发展,最终还是难逃破产清算的命运。

(3)现金流量是评价投资项目的重要价值信息,主要有三个方面的理由。第一,现金流量有利于考虑时间价值的因素。科学的投资决策需要考虑时间价值的因素,现金流量反映的是当期的现金流入与流出,有利于考虑时间价值的因素;而会计利润不一定当期实现,没有考虑时间价值的因素。第二,利润的计算受人为因素的影响比较大,而现金流量则具有刚性,因此用现金流量来评价投资决策更加客观。第三,在投资分析中,现金流转状况比盈亏状况更重要。一个项目能否持续下去,并不是看其带来的账面利润是多少,而是看其是否有足够的资金来运转,是否入不敷出。现金一旦支出,不管是否消耗,都不能用于别的目的,只有将现金收回后才能进行进一步投资。因此,在投资决策中,我们更重视现金流量的分析。

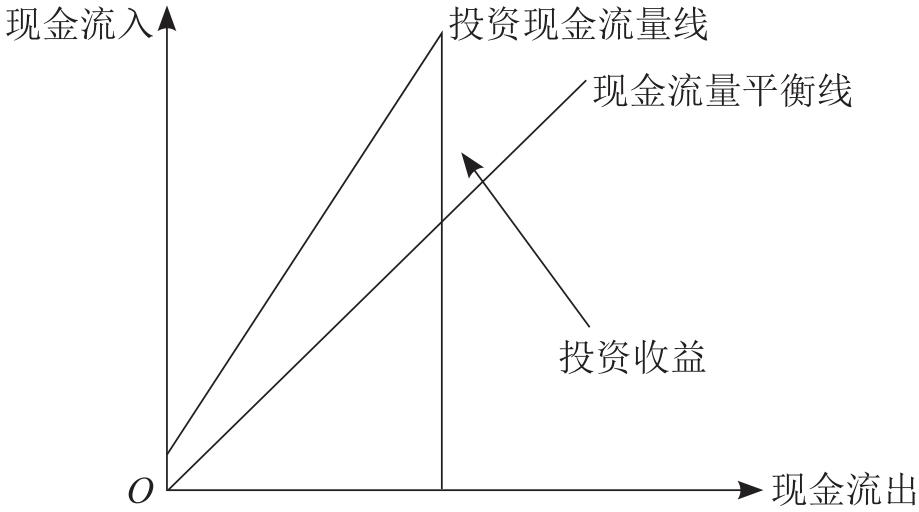

投资是将资本投入企业内部或者企业外部,以获得收益的行为。投资行为往往会使企业的现金流量发生变化。从投资的概念中可以看出,投资行为是现金流出在先,投资完成通过生产经营活动收回现金,产生现金流入。例如,某企业开办一个新的生产基地,前期需要建造厂房、购置生产设备,这时会有大量的资金流出企业,等企业投入生产后通过销售商品就会有后续的现金流入企业。如果后续的流入量大于流出量,其差额便是投资收益;如果流入量小于流出量,其差额形成投资损失。投资活动的现金流量如图2-4所示。

图2-4 投资活动的现金流量

图2-4中,“现金流量平衡线”是一条倾斜角度为45°的直线,直线上的每一个点的现金流入量等于现金流出量。“投资现金流量线”是表示投资活动实际现金流入、流出量的直线,通常在“现金流量平衡线”的上方,表明投资活动产生的现金流入量大于现金流出量;它与“现金流量平衡线”的差异表示投资活动形成的收益。如果一项投资活动的“投资现金流量线”在“现金流量平衡线”的下方,则表明该投资活动产生的现金流出量大于现金流入量,会形成投资损失。此时,企业就需要采取一定的措施来增加收入或者减少成本。当无法采取必要措施时,应考虑放弃该投资方案,以免给企业带来更大的亏损。

融资与投资像一对姐妹,支撑着企业的财务活动和经营活动。广义的融资可以分为内部融资与外部融资。内部融资是指企业通过自身经营活动中的收益留存而实现的融资,实质上是企业收益分配的结果。外部融资是指企业通过一定的方式向企业外部筹集资金的行为,如企业发行债券、向金融机构借款、发行股票等。狭义的融资一般是指外部融资。

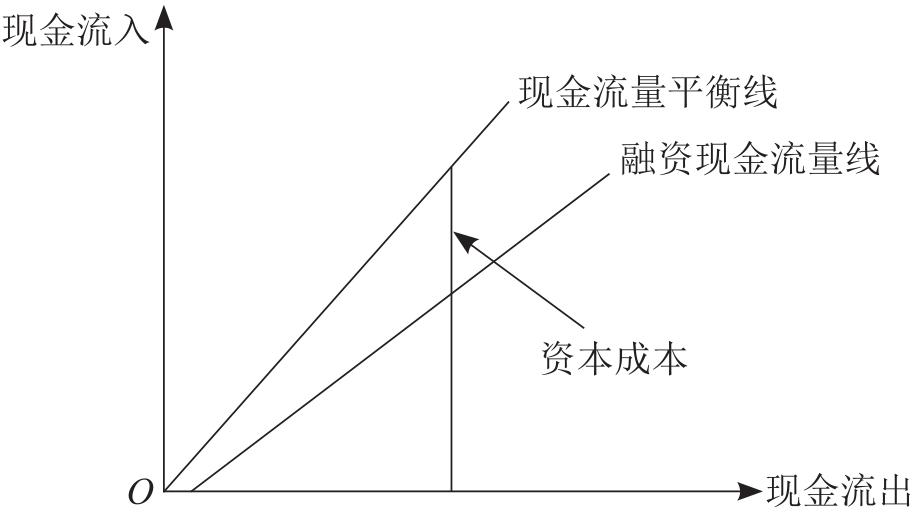

与投资活动一样,融资活动也会使企业的现金流量发生变化。但是,与投资不同的是,融资行为是现金流量流入在先,再发生现金流出,现金流出大于现金流入的部分为资本成本。融资活动的现金流量如图2-5所示。

图2-5 融资活动的现金流量

因为融资活动是现金流入在先,现金流出在后,而货币具有时间价值,所以“现金流量平衡线”总是在“融资现金流量线”的上方,两者的差额就是资本成本。不同的融资方式,资本成本不同。一般而言,债权融资成本低于股权融资成本,融资期限长的资本成本高于融资期限短的资本成本。本书在后面章节会详细讨论这个问题。

不同的融资方式,现金流入与流出的时间和形式不同。例如,债券融资是在发行债券时获得现金流入,到期还本付息时产生更多的现金流出(一次性还本付息);股权融资是在发行股票时获得现金流入,以后各期向股东支付股利(非强制性),产生现金流出。只要主体的经营活动持续不断,一般不必退还股款给股东。也就是说,与债权融资相比,股权融资在以后各期的现金流出相对比较均衡,流出的时间也比较随意,不会产生太大的支付压力;而债权融资的还本付息期一般都是事先约定好的,不能随意更改。

投资与融资行为在产生现金流量的过程中存在着对立统一的关系,主要体现在:某一经济行为对于某一经济主体来说是融资行为,而对另一经济主体而言却是投资行为。投资方的开始现金流出就会形成融资方的开始现金流入;融资方的最后现金流出会形成投资方的最后现金流入。因此,在投融资过程中,投融资双方的现金流入量和流出量达到交叉平衡。当然,由于投融资行为通常存在交易费用和税金,融资主体起初发生的现金流入量会小于投资主体起初产生的现金流出量;而投资主体其后产生的现金流入量会小于融资主体产生的现金流出量。也就是说,投融资主体的现金流入与流出由于交易费用和税金的存在而不对等。