下载掌阅APP,畅读海量书库

立即打开

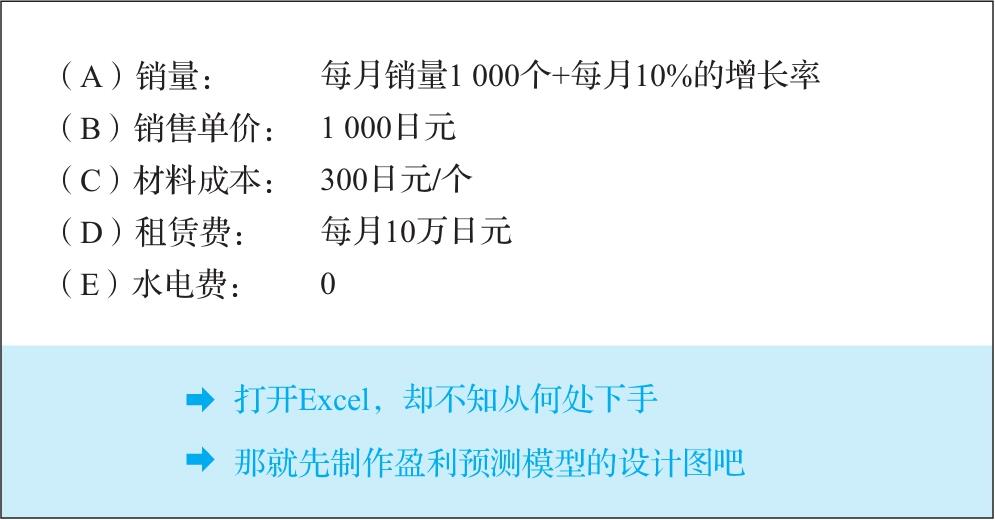

我们先学习制作盈利预测模型,以汉堡店为例(见图1-1)。

图1-1 本次案例:汉堡店

拿到图1-1中的数据,如果能立刻用Excel制作出盈利预测模型是最好不过的了,但苦于“无从下手”的人估计不在少数。

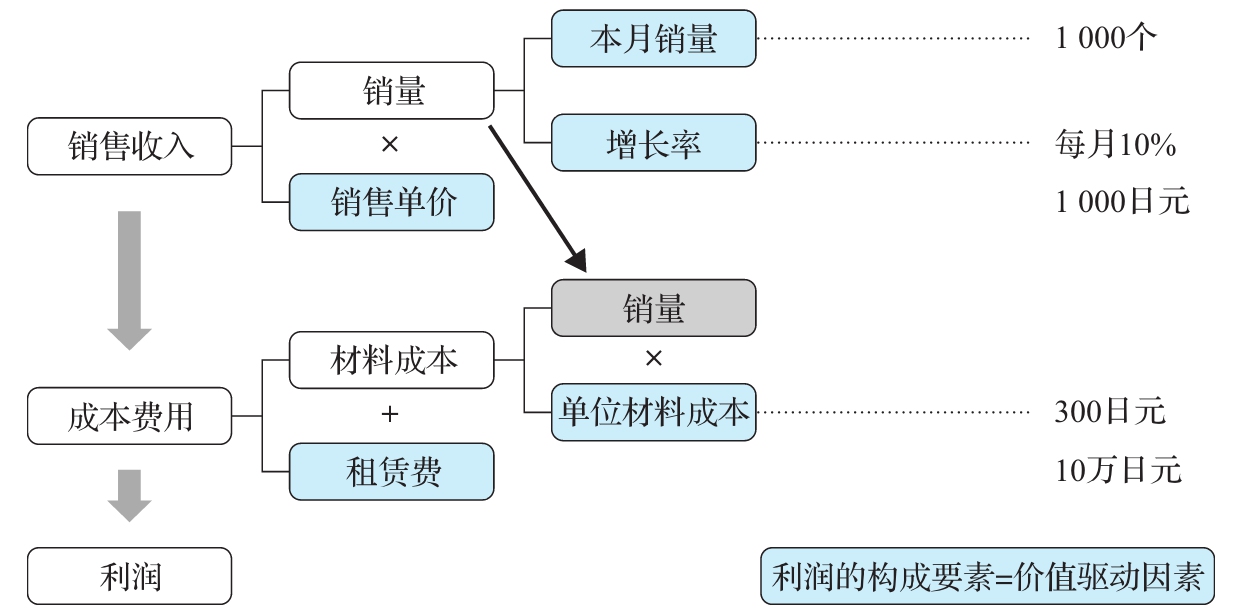

我建议,先制作盈利预测模型的设计图(见图1-2)。这一步骤实际上是将销售收入、成本费用、利润进一步分解得到构成要素的过程。

图1-2 盈利预测模型的设计图(鱼骨图)

通过设计图,我们能发现销售收入归根结底要使用“销量”ד增长率”计算。这种设计图被称为“鱼骨图”。

制作完鱼骨图后,我们只需确定彩色框里的数字(如本月销量等),随后从右向左逐级计算,就能得到销售收入、成本费用和利润的计算结果。换言之,决定利润计算结果的是彩色框中的数字。本书称其为“价值驱动因素”。制作盈利预测模型的第一步,就是认真设计好“鱼骨图”,并找到价值驱动因素。

制作盈利预测模型的设计图时,要注意以下两点。

首先,设计图不可过于复杂。一开始就制作过于详细的设计图,会大大增加后续的工作量,甚至会产生难以按时完成工作的风险,而且,过于庞大的计算量也会大幅增加出错概率。因此,最初我们只需设计一个“粗略”的框架,完成基础设计图后再进行深化。

其次,设计图中要体现数字间的关联性。具体内容在第3章详细介绍。简而言之,要想提高模拟的精确度,准确判断“数字间的关联性”极其重要。如果判断失误,盈利预测的准确性将大大降低。

判断时要记住,不要过度依赖财务术语中的“可变成本”与“固定成本”。比如,财务人员普遍认为租赁费属于固定成本,与销售收入无关,但现实中可能出现“销售收入增加→员工人数增加→租赁费增加”的情况,预测时应考虑销售收入与租赁费的关联性。因此,我们要尽量摒弃“租赁费是固定成本,与销售收入无关”这类惯性思维,要基于现实情况灵活判断。

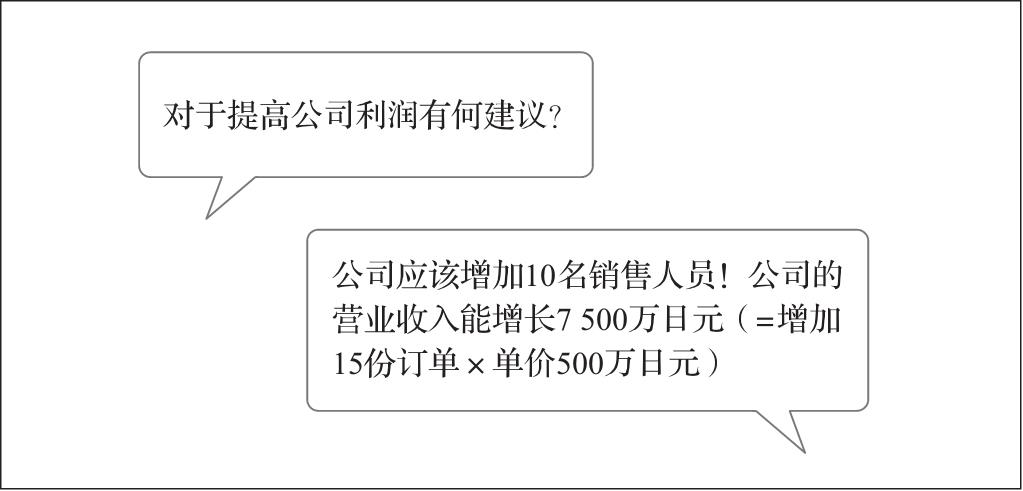

假如上司问你“对于提高公司利润有何建议”,你回答如下(见图1-3):“公司应该增加10名销售人员!公司的营业收入能增长7 500万日元(=增加15份订单×单价500万日元)。”上司大概率会斥责你的提案毫无根据。

图1-3 7 500万日元是销售收入而非利润

上司的批评理所当然,因为并无明确证据表明增加10名销售人员能增加15份订单,确定10名销售人员能约谈的客户数量、实现的客户订货率,以及商品销售单价能否高于500万日元等,要考虑大量因素。另外,如果增加了销售人员,人力成本也相应提高了,办公场地租赁费也可能增加。

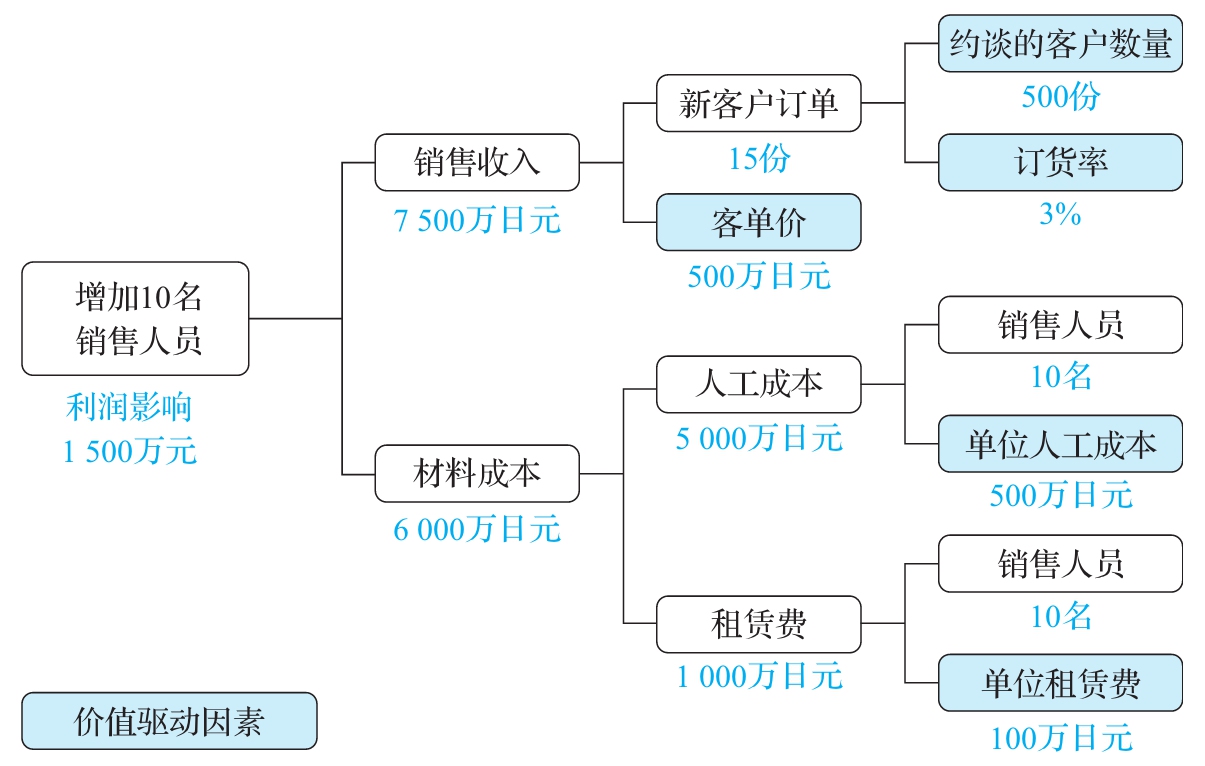

因此,我们需要厘清利润结构,明确增加10名销售人员分别引起的销售收入和成本费用变动情况,计算其对利润的影响。如图1-4所示,我们与上司逐个讨论并确定彩色框中的数据(价值驱动因素),能更精确地计算出利润变动结果。

图1-4 结构性拆解影响利润的因素