下载掌阅APP,畅读海量书库

立即打开

涩谷浩(Hiroshi Shibuya)就职于小樽商科大学,是日本经济协会和美国经济学会学术会员。他主要致力于国际金融、货币理论与货币政策等方面问题的研究。他开创的“动态均衡价格指数”作为货币政策很重要的一个信息变量,对于央行的政策制定具有重要参考价值。本文将对其提出“动态平衡价格指数”的原创论文——《动态均衡价格指数:资产价格和通货膨胀》(Dynamic Equilibrium Price Index:Asset Price and Inflation)进行评述。

“Does Society Need Altruists?Coevolution of General Trust and Social Intelligence”, The Economic Review ,Vol.64,No.2&3,pp.169-194,December 2013.

“Japan at a Crossroads”(in Japanese), Economic Review ,Vol.62(No.1),Otaru University of Commerce,2011.

“Human Action under Uncertainty:Probability as Extended Logic”,Otaru Uni-versity of Commerce,mimeo,2006.

“International Capital and Economic Development”,Otaru University of Com-merce,mimeo,2005.

Currency Crises and Capital Flight (in Japanese),co-authored,Toyo Keizai Shin-po Sha,February 2003.

“International Capital Movements and Currency Crises:Reevaluation of Asian Cri-sis”(in Japanese), The Economic Analysis ( The Keizai Bunseki )(with Shinji Takagi et al.),No.165,Economic and Social Research Institute,Cabinet Of-fice,Tokyo,May 2002.

“Economic Takeoff and Capital Flight”,ESRI Discussion Paper Series No.8,Eco-nomic and Social Research Institute,Cabinet Office,Tokyo,2001.

“A Model of International Capital Flows”,Discussion Paper No.91,Economic Re-search Institute,Economic Planning Agency,Tokyo,1999.

“Government Expenditure and the Balance of Payments:Budget Deficit,Financial Integration,and Economic Diplomacy”,Discussion Paper Series No.35,Otaru University of Commerce,November 1996.

“Implications of Balance Sheet Restructuring for the U.S.Business Cycle”, Eco-nomic Review ,Vol.44(No.4),Otaru University of Commerce,1994.

“Business Cycles with Asset Price Bubbles and the Role of Monetary Policy”,Dis-cussion Paper Series No.5,Otaru University of Commerce,June 1993.

“Dynamic Equilibrium Price Index:Asset Price and Inflation”, Monetary and Eco-nomic Studies ,Vol.10(No.1),1992.

New Developments in Monetary Theory and Monetary Policy (in Japanese)(with Shinji Takagi et al.),Yuhikaku,1992.

“EC Integration and the World Economy:Trade and Direct Investment”(in Japa-nese), Bank o f Japan Monthly Bulletin ,April 1991.

“Tourismin East Caribbean Countries:Are There Still Opportunities for Growth?”(with Susan Ye), Caribbean Af f airs ,Vol.2(No.3),1989.

“Japan's Household Savings Rate:An Application of the Life Cycle Hypothesis”, IMF Working Paper (WP/87/15),1987.

“The World Debt Crisis and Voluntary Bank Lending to Developing Countries”,IMF,mimeo,1986.

“动态均衡价格指数”(DEPI)这一概念是涩谷浩在1992年的论文《动态均衡价格指数:资产价格和通货膨胀》中最先提出来的,发表在《货币和经济研究》( Monetary and Economic Studies )上。

20世纪80年代末期,在日本的产品和服务价格保持整体稳定的同时,资产(股票和不动产)价格却急剧上升。也就是说,资产价格和产品价格的运动趋势产生了分离。对于这种分离出现了两种对立的观点,一种观点认为:这种分离不会对通货膨胀造成威胁,因为消费者价格指数(CPI)和GDP平减指数都保持稳定,资产价格暴涨仅仅代表价格存量和流量之间的变化,它不同于定义为“一般产品和服务价格水平持续上升”的通货膨胀;而另一种观点认为资产价格暴涨对货币政策的价格稳定目标产生了威胁,并开始质疑CPI以及其他货币政策决策所主要依赖的信息变量的准确性。CPI是不是一个测量通货膨胀趋势的可靠变量?资产价格与通货膨胀问题是否相关?货币当局是否应该关注资产价格的剧烈波动?这些问题越来越引起学者及各国中央银行的关注,因为要制定出成功的货币政策,必须对资产价格和通货膨胀之间的关系有准确的理解。

早在1973年,阿尔钦(Alchian)和克莱因(Klein)首次提出了跨期生活费用指数的概念,用以描绘不同时期内达到一个给定效用水平的生活费用的变化情况。在此基础上,涩谷浩将跨期生活费用指数明确地表示为一个实际价格指数公式并将其定义为动态均衡价格指数。他认为:由于CPI只能反映价格水平当前的变化,而货币当局关心的是未来阶段通货膨胀的趋势,因而CPI作为执行货币政策的信息变量是不充分的,而动态均衡价格指数可以作为一个衡量货币动态价值变化的新的通货膨胀指数。

本论文可以分为三个部分:

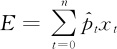

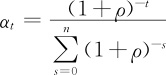

在只有一种产品的多期经济中,用 P =( p 0 , p 1 ,…, p n )代表多期的价格向量, X =( x 0 , x 1 ,…, x n )代表相应的消费量, R =( i 0 , i 1 ,…, i n-1 )代表利率向量。这样,多期( t =0,1,…, n )消费成本的现值就可以表示为:

也可以写作:

式中,

即未来产品价格的现值。在一定价格水平下,消费者会根据此价格选择消费量,使得在满足所需效用水平下的支出最小,用数学公式表示为:

即未来产品价格的现值。在一定价格水平下,消费者会根据此价格选择消费量,使得在满足所需效用水平下的支出最小,用数学公式表示为:

约束条件为 U ( x 0 ,…, x n )= U ,其中 U ( x 0 , x 1 ,…, x n )代表跨期效用函数,而且

式中, ρ ——时间偏好的比率;

U ——一期效用函数;

支出函数 E ——满足效用水平为 U 的情况下花费最小的成本。

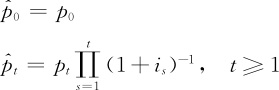

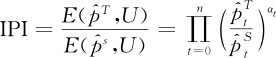

所谓IPI就是衡量未来支出成本的变化趋势,比如我们用

代表

T

年的价格向量,用

代表

T

年的价格向量,用

代表

S

年的价格向量,那么IPI就是两期支出函数的比例,即

代表

S

年的价格向量,那么IPI就是两期支出函数的比例,即

,其中

U

代表给定的效用水平。这个公式的缺点就在于IPI依赖于效用水平

U

的选择,所以不是唯一的,有多少

U

就可以计算出多少个IPI。但如果效用函数是同质的,这个问题就可以解决,例如柯布-道格拉斯(Cobb-Douglas)效用函数:

,其中

U

代表给定的效用水平。这个公式的缺点就在于IPI依赖于效用水平

U

的选择,所以不是唯一的,有多少

U

就可以计算出多少个IPI。但如果效用函数是同质的,这个问题就可以解决,例如柯布-道格拉斯(Cobb-Douglas)效用函数:

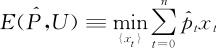

式中,

此时,支出函数就变为:

因此,

因此IPI就仅仅是两期价格向量的函数,而与效用水平无关。也就是说,在效用水平不变的情况下,多期支出水平的变化可以表示为当期和未来价格变化的几何平均数。

上文论述的IPI在现实中可操作性不强,因为未来的价格通常是不能直接观测到的,涩谷浩在文章接下来的部分就通过套利均衡条件推导出市场未来的价格,然后将未来的价格与IPI联系起来得到DEPI,因而DEPI可以在事前衡量未来支出水平的变化。

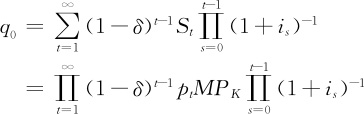

根据经济理论,资产价格代表资产在未来期限内所有收益的现值。因此,涩谷浩假设社会总资产的边际产出不变,在这个假设下,利润最大化条件就意味着资产收益率( S t )必须等于产品价格( p t )乘以资产的边际产出( MP K )。因此,资产价格为:

式中,

δ

表示折旧率,这就给出了资产价格和产品未来价格之间的关系。接下来,涩谷浩定义产品未来价格的平均值为

,则:

,则:

那么资产价格的数学表达式可以变形为:

这样通过资产市场的套利均衡条件就可以得到产品未来价格的平均值为:

因为

,将未来价格的平均值

,将未来价格的平均值

代入,

代入,

得到:

式中,

在这些推导过程中,涩谷浩假设 MP K 是不变的。DEPI比较了不同时期不同价格水平下要达到同样的效用水平所需的支出成本的变化,高的支出成本意味着货币的购买力降低了。这样DEPI就被看作是一个可以衡量货币的动态价值变化的新的通货膨胀指数,而CPI和GDP平减指数等传统的价格指数仅仅能够反映当期的支出成本,衡量的是货币的静态价值,不能有效地衡量多期的支出水平。

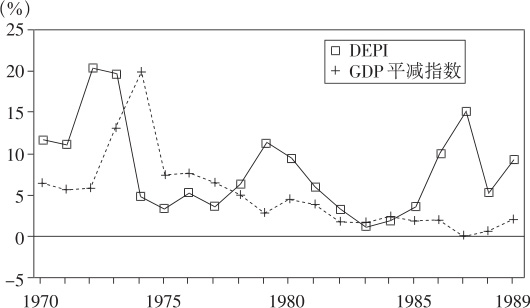

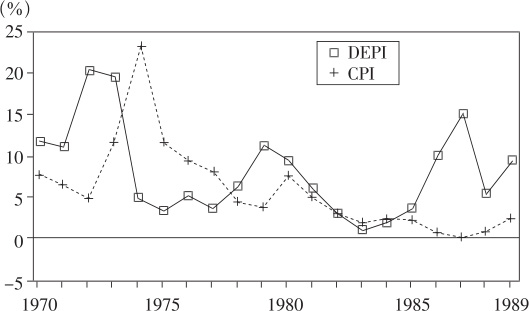

涩谷浩计算出DEPI并比较了它和CPI以及GDP平减指数的运动趋势,如图1、图2所示。从图中可以明显看出,DEPI和CPI以及GDP平减指数的运动趋势在某些阶段(如20世纪70年代初、1979—1981年以及1987年和1989年)出现了明显的分离,结合这几个阶段的实际情况可得出结论:DEPI作为通货膨胀趋势的预测指标,比CPI以及GDP平减指数的预测效果更好。

图1

图2

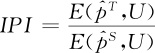

涩谷浩将DEPI与威克塞尔(Wicksellian)关于通货膨胀的观点联系起来论述。威克塞尔把通货膨胀看作是由于实际利率偏离了正常利率而导致的动态不均衡的现象:实际利率的偏离导致经济资源的不合理分配以及收入分配的扭曲,然后产生价格的膨胀,也就是说,当实际利率不能得到恰当调整的时候就会产生经济混乱,随后不断升高的产品价格就表明了利率失调的存在。而涩谷浩提出的DEPI可以作为实际利率偏离均衡利率的一个有效信号,比产品价格更直接地反映出利率失调的存在。这种利率的偏离和失调在产品价格升高之前就可以在DEPI的运动中得到反映。

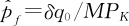

式中, q 0 / p 0 就是资产收益的现值与其重置成本的比值,也就是托宾的 q 理论。根据 q 理论,如果 q 大于1,企业就会增加投资支出;如果 q 小于1,企业就会减少投资支出。因此,如果实际利率偏离正常水平,比如说低于正常水平,那么资产价格以及托宾 q 将会增加,企业的投资支出随之增加,带来经济的繁荣,但是社会的边际产出没有发生变化,这样经济的发展速度就超过了由边际产出决定的潜在增长率,导致产品价格的升高,而DEPI在价格升高之前就可以对这种动态的不均衡以及通货膨胀的危险产生很好的信号作用。

但是DEPI也存在问题,因为这种信号作用是建立在社会的长期边际产出不变的假设前提下,一旦这个假设不成立,DEPI运动本身就无法证明利率的失调,因为由于生产力革新带来的边际产出的增加也会导致DEPI的升高。不过, q 0 / p 0 的升高到底是源于社会的边际产出增加还是源于利率的失调是可以分辨出来的,因为在这两种情况下,实际利率会产生不同的反应。如果是由于生产力革新带来了社会的边际产出增加,则相应的消费和投资的增加会使得实际利率升高。因此, q 0 / p 0 升高的同时实际利率也升高,就表示存在正向的生产力冲击,实际利率的升高是正确的调整;如果 q 0 / p 0 升高的同时实际利率下降,则表示利率失调,应该提高实际利率。需要强调的是:要使经济步入平衡增长的轨道,不管是通过市场的力量还是通过经济政策,都应该使实际利率水平与 q 0 / p 0 同向移动。

涩谷浩在跨期最优化和套利均衡的条件下推导出DEPI这一价格指数,它可以衡量跨期生活费用的变化情况,将CPI或GDP平减指数等传统的单期价格指数扩展到多期的分析框架中,能够在产品价格升高之前就对通货膨胀的危险产生很好的信号作用。但是,在将来的研究中,还有几个问题需要注意:首先,要准确计算出DEPI,需要拥有各种资产价格可靠及时的数据;其次,应该及时调整长期生产力水平的变化以便提高DEPI的信息价值;最后,在包含动态失衡和通货膨胀现象的动态模型里,需要对DEPI作进一步的分析。

涩谷浩在本文中第一次提出了动态均衡价格指数这一概念,并给出了详细的推导和证明过程,辩证地论述了DEPI的构建及其优缺点,对于各国中央银行货币政策的制定以及其他学者的后续研究有着重要的意义。

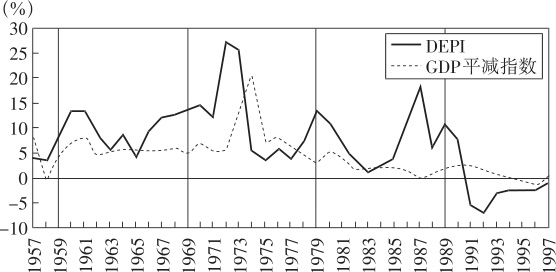

白冢重则(Shiratsuka)于1999年所写的《资产价格波动和价格指数》(Asset Price Fluctuation and Price Indices)一文中遵循了涩谷浩所采用的DEPI计算方法,并验证了资产价格作为主要的通货膨胀目标指示器的信息含量。他按照涩谷浩所采用的方法,得出了1957—1997年间的DEPI走势图(见图3)。

图3 DEPI和GDP平减指数:与前期相比的变化

从图3中我们可以明显地看到,DEPI和GDP平减指数的运动趋势在20世纪60年代末、70年代初期和末期以及80年代中后期出现了比较大的分离。1986—1990年间,DEPI急剧上升,而GDP平减指数则保持着相当稳定的走势,在涩谷浩的文章中,他对此做出了一定的解释:投机、过强的流动性以及所得税体系和土地政策等都是在这一阶段导致资产价格膨胀的因素。他认为在此期间DEPI的信号作用比CPI或GDP平减指数更为准确有效,但是白冢重则认为在80年代末期(图中所示的1989年之后)DEPI低估了通货膨胀,从1989年开始,DEPI开始下降,到1991年左右甚至变为负值,而GDP平减指数所显示的通货膨胀率却一直升高至1991年,直到1992年左右才逐渐得到缓解,白冢重则认为在这一阶段DEPI低估了通货紧缩的压力,也就是说,它的信号作用并非那么准确。从他对于图3的解释可知,他与涩谷浩的看法还存在一定的分歧。

白冢重则所用的概念以及计算方法等都起源于涩谷浩的这篇论文,但是他又进一步做了一些实证模拟来检验DEPI究竟能否作为货币政策制定的有效信息变量,他得出的结论是:尽管DEPI的推导过程具有很强的连贯性和逻辑性,但是货币政策制定者也只能指望将其作为通货膨胀压力的一个补充信号,因为他认为DEPI对于传统价格指数所做的修改可行性不太强,理由如下:首先,资产价格的变化不一定能预示着未来价格水平的变化,因为除了私人部门对于未来通货膨胀的预期外,导致资产价格变化的原因是很多的;其次,DEPI的计算中资产价格的比重太高,近乎等于1;最后,与传统价格指数相比,资产价格统计数据的可信度不高。

Aoki和Kitahara(2010)在Shibuya(1992),Shiratsuka(1999)和Reis (2005)等研究的基础上改进了构建动态价格指数(DPI)的方法。基于Epstein和Zin(1991)的效用函数,在同质偏好假设下,改进后的DPI平滑度更高,与CPI的相关性更高,比DEPI更加稳定。具体构造方式为:

式中,

s

t

和

分别表示代表性消费者在

t

期和

τ

期的状态,

π

即通货膨胀率,也就是DPI;

p

为价格水平的对数;Δ

c

代表消费增长率;

ψ

为跨期替代弹性参数;

ρ

≡

分别表示代表性消费者在

t

期和

τ

期的状态,

π

即通货膨胀率,也就是DPI;

p

为价格水平的对数;Δ

c

代表消费增长率;

ψ

为跨期替代弹性参数;

ρ

≡

为长期平均财富消费比。

为长期平均财富消费比。

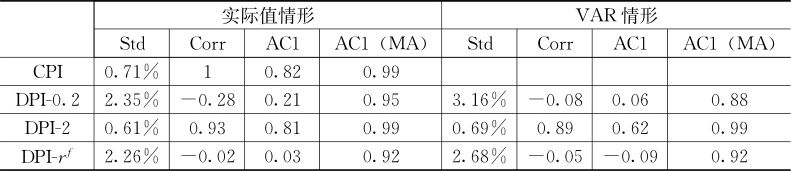

根据该式,使用美国1959年第四季度至2003年第一季度的消费数据便可衡量DPI(通货膨胀率)。参数值设定如下:根据已有文献,考虑跨期替代弹性 ψ 分别为0.2和2两种情况;根据家庭金融财富的价格股利率在样本期间的平均对数,设定 ρ 为0.990 2。

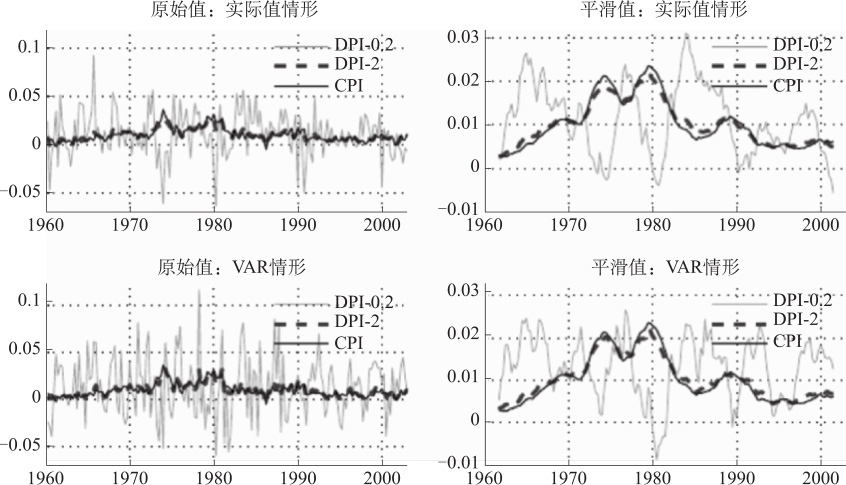

对于家庭的期望,考虑两种假设情况。在第一种假设下,家庭对未来消费增长率的期望与实际值一致。图4上半部分绘制了替代弹性为0.2的DPI(标记为DPI-0.2)、替代弹性为2的DPI(标记为DPI-2)和CPI三条曲线,左图和右图分别表示原始值和平滑值。表1的左侧报告了三条曲线的相关统计指标。为了进行比较,作者还计算了仅度量金融财富的DPI的统计数据(标记为DPI- r f )。在第二种假设下,家庭基于VAR模型形成期望。图4的下半部分和表1的右侧给出了VAR情况的结果。两种假设得到的结论基本一致。结果表明,DPI-2的平滑度与CPI的相关性很高,优于Shibuya(1992),Shiratsuka(1999)和Reis(2005)等构建的指数。

图4 DPI和CPI对比

注:纵轴表示通货膨胀率,横轴为年份。平滑值采用3年移动平均值。

表1 DPI的统计指标

注:表中依次列示的指标为标准差、与CPI的相关系数、一阶自回归系数及平滑值的一阶自回归系数。根据通货膨胀率计算。平滑值采用3年移动平均值。DPI- r f 为仅度量金融财富的DPI。

[1] 本文发表于 Bank of Japan Monetary and Economics Studies ,Feb.1992。