下载掌阅APP,畅读海量书库

立即打开

在全球IT产业发展环境深刻变化的形势下,中国IT产业发展危中有机。新冠肺炎疫情的暴发成为各界坚定数字化、网络化、智能化转型的分水岭。智慧城市、工业互联网、车联网、人工智能、远程办公等新应用不断推出,企业借助数字技术加快转型步伐。根据世界经济论坛的研究,自新冠肺炎疫情暴发以来,互联网使用量增长了70%,通信应用的使用量翻了一番。从2020年产业经济运行态势来看,面对严峻复杂的国内外形势,我国信息技术产业加快推进供给侧结构性改革,高质量发展与价值链升级成效显著,有效支撑了新冠肺炎疫情防控与复工复产,在新基建等一系列政策的推动下,产业增长态势在国民经济主要行业中体现了较强的带动性和恢复力。根据国家统计局、工业和信息化部统计数据显示,2020年,规模以上电子信息制造业增加值同比增长7.7%,规模以上电子信息制造业实现营业收入同比增长8.3%,增速同比提高3.8个百分点,利润总额同比增长17.2%,增速同比提高14.1个百分点;软件和信息技术服务业规模以上企业超过4万家,平均业务收入达到2.04亿元。

从IT产业发展指数

(IT Industry Development Index,ITII指数)来看,2020年中国IT产业稳步发展,结构持续优化,竞争力不断增强,创新成效突出,融合发展向深向远,虽然产业环境更加复杂多变,但整体表现稳健,中国的排名位于国际先进行列,并稳步提升。19个中心城市IT产业集群化发展、阶梯化分布态势进一步凸显,深圳、北京、上海的ITII指数位列前三名,区域引领作用凸显,深圳超越北京以微弱优势占据城市首位,上海、杭州的IT产业发展迅速,第一梯队城市得分增幅较大。

(IT Industry Development Index,ITII指数)来看,2020年中国IT产业稳步发展,结构持续优化,竞争力不断增强,创新成效突出,融合发展向深向远,虽然产业环境更加复杂多变,但整体表现稳健,中国的排名位于国际先进行列,并稳步提升。19个中心城市IT产业集群化发展、阶梯化分布态势进一步凸显,深圳、北京、上海的ITII指数位列前三名,区域引领作用凸显,深圳超越北京以微弱优势占据城市首位,上海、杭州的IT产业发展迅速,第一梯队城市得分增幅较大。

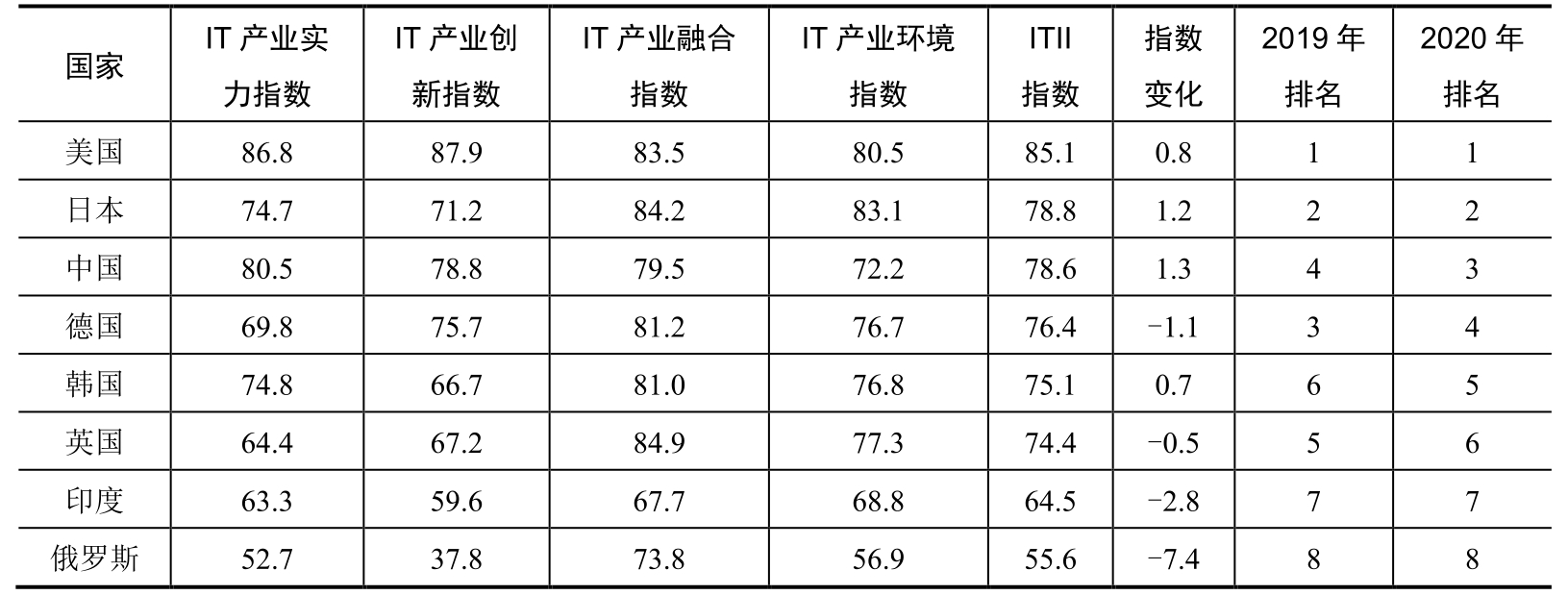

具体来看,2020年,8个主要IT大国中美国的ITII指数仍高居首位,得分小幅上升,达到85.1分,其产业创新虽保持上升态势但产业实力得分有所下降;日本的IT产业稳步发展,发展环境不断优化,整体位列第二;德国由于产业实力指数、产业创新指数、产业环境指数的得分下降,被中国赶超,从第三位下滑到第四位;中国位列第三,得益于产业创新的发展,关键核心技术的不断突破,以及产业数字化、数字产业化水平的不断提升,推进了产业融合的提升,中国的ITII指数提高了1.3分,得分为78.6分,是主要国家中进步最快的国家;英国受到脱欧等不确定因素的影响,IT产业发展受到冲击,产业实力指数下滑了近10分,得分为74.4分,整体从第五位跌到第六位;韩国的IT产业实力表现突出,新一代半导体技术不断创新,产业实力稳中有进,ITII指数回升,达到75.1分;印度的IT产业融合程度持续改善,整体与俄罗斯得分拉大,得分64.5分位居第七;俄罗斯的IT产业表现持续低迷,以55.6分位列第八(见表1-6)。

表1-6 2020年8个国家ITII指数排名及得分情况

资料来源:国家工业信息安全发展研究中心。

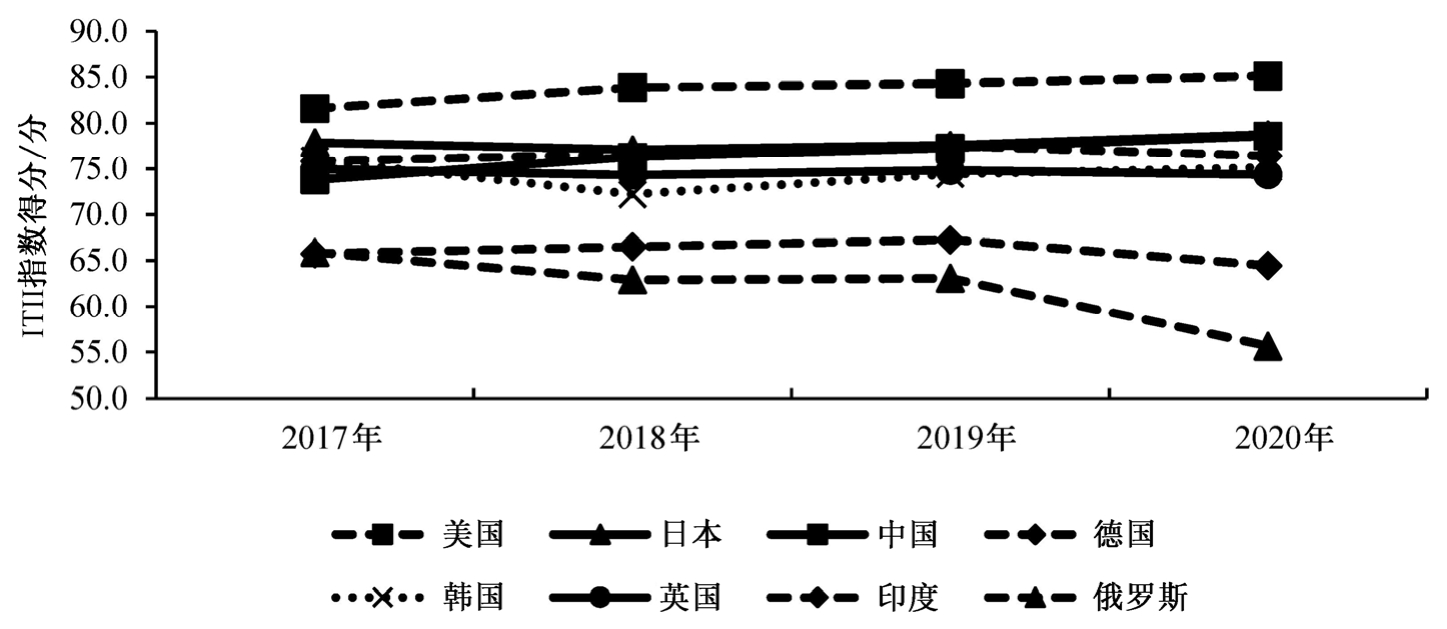

2020年,8个IT大国继续呈现3个梯队的发展格局,但梯队之间和梯队内部呈现明显变化。美国位居第一梯队,各项指标依然大幅领先;日本、中国、德国、韩国、英国组成的第二梯队与第一梯队的整体差距和2019年相比基本持平,在第二梯队内部,受新冠肺炎疫情影响,亚洲国家和欧洲国家的产业发展逐步分化,欧洲地区国家呈现下滑态势,与亚洲国家的稳中有进形成对比;印度和俄罗斯构成第三梯队,两国之间的差距进一步加大(见图1-3)。

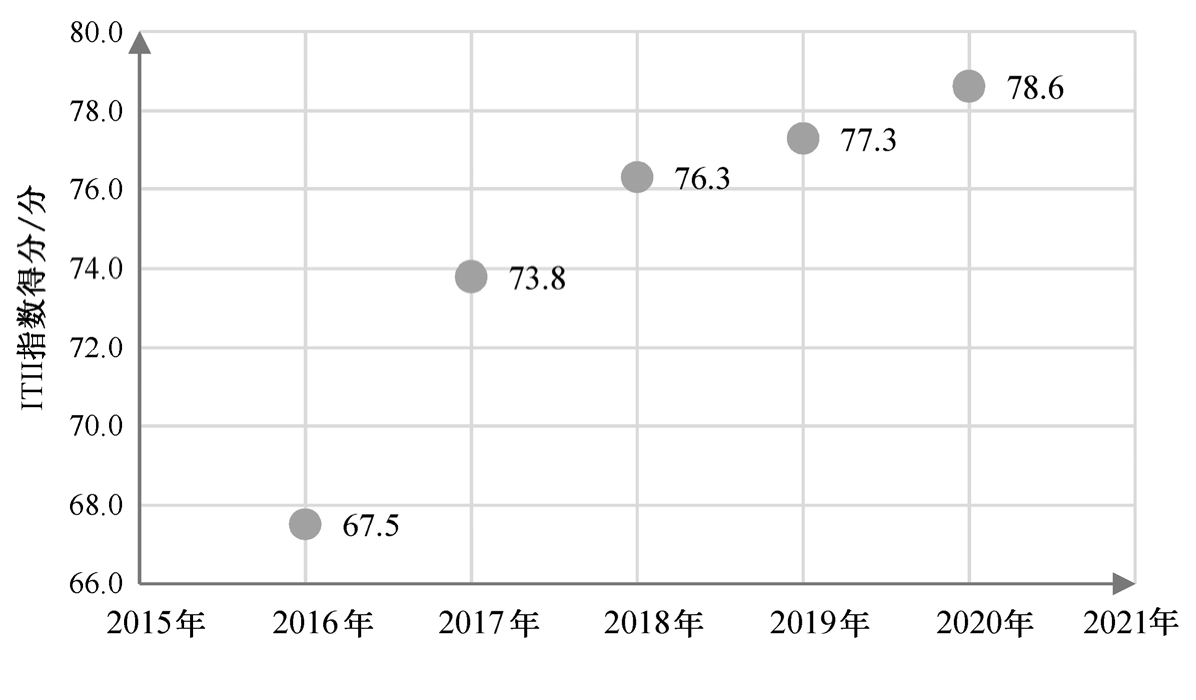

2020年,中国进一步夯实产业基础能力,表现稳中有升,与美国的ITII指数差距进一步缩小到6.5分,达到78.6分,继续保持对国际先进水平快速追赶的态势(见图1-4)。

图1-3 2017—2020年8个国家ITII指数梯队对比情况

资料来源:国家工业信息安全发展研究中心。

图1-4 2016—2020年ITII指数中国综合得分情况

资料来源:国家工业信息安全发展研究中心。

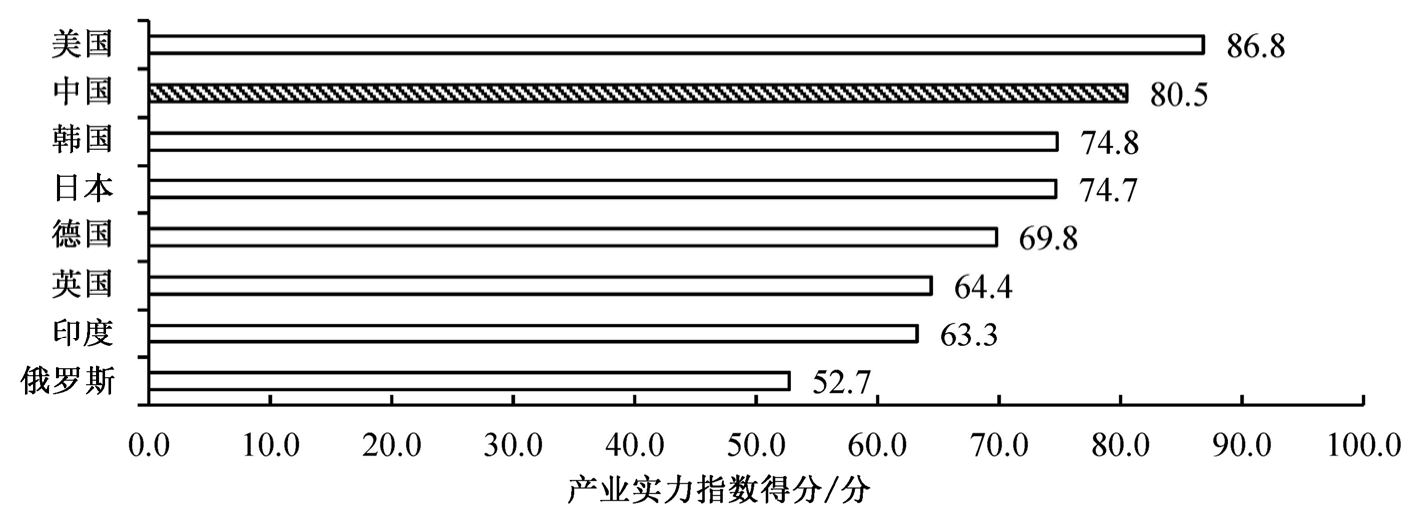

产业实力方面,美国的排名继续居首位,中国扎实推进产业发展并取得显著成效,得分为80.5分,在8个国家排名中保持第二位(见图1-5)。从 IT 产业重点领域的情况来看,2020 年度中国软件和信息技术服务企业竞争力报告显示,中国软件企业百强企业 2019 年软件业务收入合计1.78万亿元,同比增长17.5%;百强企业实现利润总额4950亿元,同比增长13.5%,有21家企业软件业务收入规模超过100亿元,入围企业的软件业务收入门槛超过 15亿元,百强企业软件著作权登记量超过 4万件,获授权专利数量超过16万件;中国电子百强企业主营业务收入合计4.8万亿元,同比增长 11.9%,占规模以上电子信息制造业收入的比重超过 40%,其中有14家企业营收规模超过1000亿元级别。根据中国半导体行业协会(CSIA)的统计数据,2020年中国集成电路产业销售额为8848亿元,同比增长17%。其中,设计业销售额为3778.4亿元,同比增长23.3%;制造业销售额为2560.1亿元,同比增长19.1%;封装测试业销售额为2509.5亿元,同比增长6.8%。IC设计业是半导体产业的龙头,截至2020年,我国芯片设计企业数量达到2218家,“十三五”期间,年复合增长率达23.6%,是同期全球半导体产业年复合增长率的近6倍。

图1-5 2020年8个国家IT产业实力指数排名

资料来源:国家工业信息安全发展研究中心。

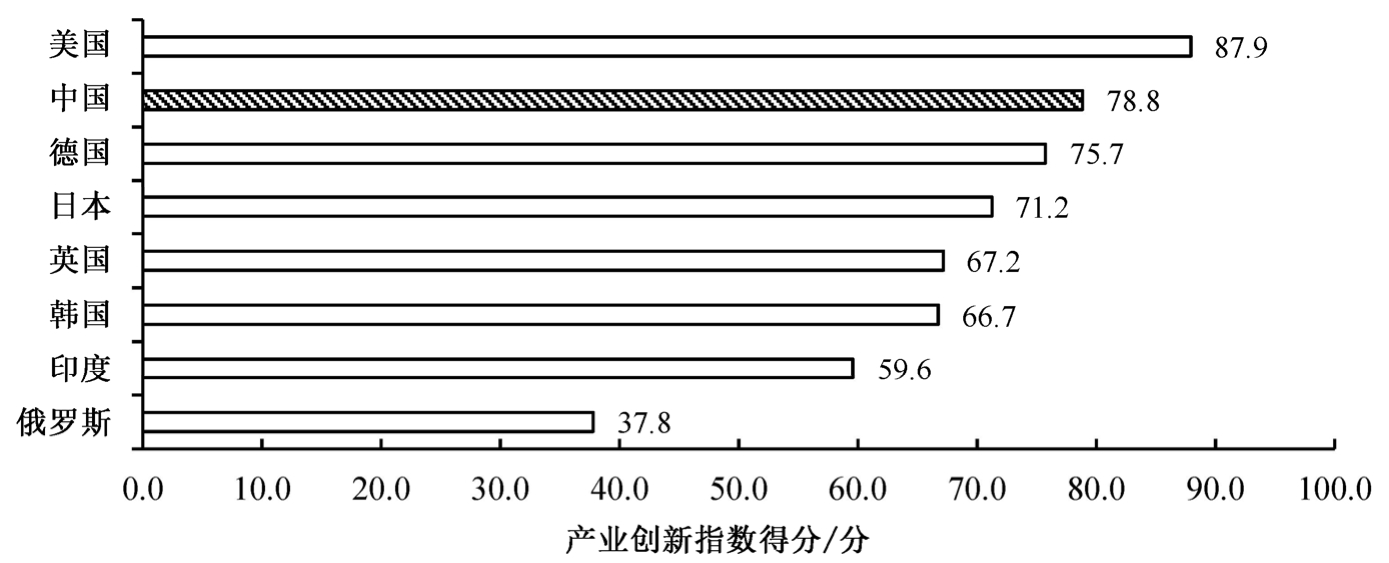

产业创新方面,中国得分为78.8分,在8个国家中排名从第三位进一步跃升至第二位,超过了德国(见图 1-6)。世界知识产权组织、美国康奈尔大学和英士国际商学院联合发布的《2020年全球创新指数》显示,中国连续第四年保持上升势头,排在第十四位,与2019年相比,排名保持稳定,人工智能、大数据等IT在医疗领域应用创新成为重要亮点。

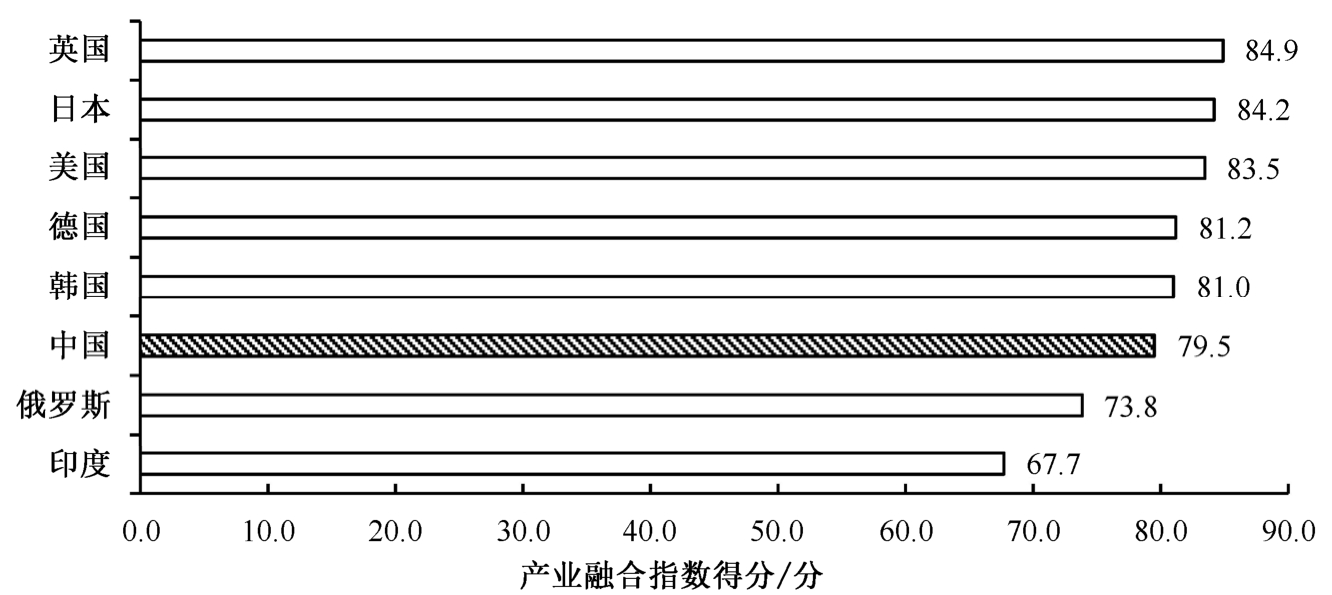

产业融合方面,随着工业互联网、两化融合、数字乡村、新基建等政策的推进,2020年中国的IT产业融合指数得分由77.5分升至79.5分,仍位居第六,与发达国家的差距进一步缩小(见图1-7)。

图1-6 2020年8个国家IT产业创新指数排名

资料来源:国家工业信息安全发展研究中心。

图1-7 2020年8个国家IT产业融合指数排名

资料来源:国家工业信息安全发展研究中心。

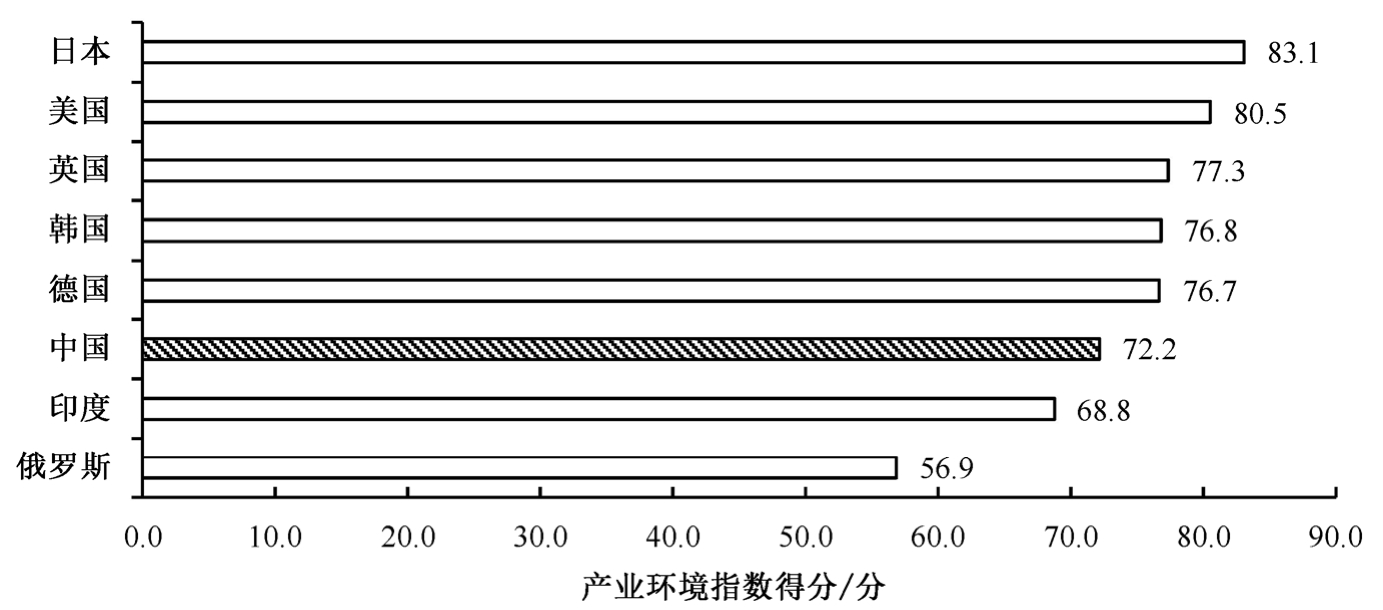

产业环境方面,中国IT产业环境不断优化,排名居第六位(见图1-8)。

图1-8 2020年8个国家IT产业环境指数排名

资料来源:国家工业信息安全发展研究中心。

具体来看,中国在 5G 网络、工业互联网、数据中心、基础软件等重点领域,政府部门先后出台了国家软件发展战略等政策文件,重点围绕IT产业基础技术、生产工艺、制造设备、产业生态等领域加强能力建设,IT产业的价值和作用进一步得到重视和体现。美国国务院公布了“5G Clean Networks”列表名单,加强对国内企业的扶持力度,限制国外企业进入美国市场。同时,美国政府新设立了对外金融投资合作机构“美国国际开发金融公司”(DFC),正在计划通过“跨越式发展”,投资第六代移动通信技术(6G)。欧盟在2020年3月公布了《欧洲新工业战略》,重点推动欧洲工业向气候中立及数字化转型,并着力提高其竞争力和战略自主性,打造欧洲的数字化未来。欧盟还将加快在人工智能、5G、大数据等领域的研究和资金投入,推动开展 6G 网络研究,以期成为下一代通信技术的领跑者。日本2020年年初提出了有关6G技术研发的战略草案,计划通过财政支持和税制优惠等方式,在2020年预备2200亿日元,推动6G研发工作,争取在5年内掌握关键技术。同时,日本还同印度、澳大利亚等国谋划新的产业链供应链政策,引导在中国的企业进行产业外迁。韩国科学与信息通信技术部(MSIT)于2020年8月发布《引领6G时代的未来移动通信研发战略》,计划在2021—2026年内投资2000亿韩元研发6G技术,同时加强 6G 国际标准布局以形成产业生态系统主导力,从而确保韩国成为全球首个6G商用国家。德国政府于2020年6月推出总额高达1300亿欧元的规模最大的经济刺激计划,其中包括设立总额为500亿欧元的“未来基金”,用于推动量子计算、人工智能等前沿领域研究。英国积极寻求建立一个由 10 个国家组成的联盟,支持 5G 设备和其他技术的替代供应商,以避免过度依赖中国,这10个国家是七国集团(G7)现有成员国(美国、加拿大、英国、法国、德国、意大利、日本)加上韩国、印度和澳大利亚。印度自2020年6月开始,不断推出市场限制政策,禁止中国的5G厂商和软件等信息技术企业进入印度市场。