下载掌阅APP,畅读海量书库

立即打开

新一代信息技术持续孕育万亿级新兴市场空间。2020年受新冠肺炎疫情影响,全球经济震荡下行。IT市场虽然受到冲击,但是产业数字化、数字产业化的发展趋势并未扭转。据高德纳咨询公司(Gartner)测算,2020年全球IT支出下降3.2%,其中IT设备支出下降8.2%。2021年全球IT支出预计将达到3.9万亿美元,比2020年增长6.2%。在疫情防控中激发的远程化需求成为推动 IT 市场增长的重要动力,预计随着远程工作环境的扩大,企业软件将出现8.8%的反弹(见表1-1)。

表1-1 全球IT支出预测 单位:百万美元

资料来源:Gartner,2021年1月。

由于我国及时控制住疫情蔓延,稳步推进复工复产,率先实现经济增长由负转正,成为 2020 年全球唯一实现经济正增长的主要经济体。在全球IT支出震荡的态势下,我国的IT支出情况要好于全球。据Gartner测算,2020 年中国 IT 支出达到约 2.86万亿元,比 2019 年增长 2.3%。2021年,中国IT支出预计将达到约3.09万亿元,比2020年增长7.7%(见表1-2)。

表1-2 中国IT支出预测 单位:百万元人民币

资料来源:Gartner,2021年1月。

全球5G建设逐步提速,万物互联蓄势待发。在全球IT市场波动的形势下,5G建设成为IT产业的发展亮点。在终端连接数量与5G手机出货量方面,2020年全年我国新开通5G基站超过60万个,5G终端连接数超过2亿,占全球总数的87%。据国际数据公司(IDC)测算,2020年全球5G手机出货量约为2.4亿台,其中,中国市场的贡献超过1.6亿台,约占67.7%,且在未来 5 年内中国也将持续占据全球约一半的市场份额。根据全球移动通信系统协会(GSMA)的统计数据,预计到2025年年底,将有410家运营商在123个国家和地区商用5G网络。随着5G网络建设的逐步完善,万物互联的万亿级市场正蓄势待发。2020年12月,据世界物联网大会披露,2021年车联网市场将恢复增长,到2024年全球智能网联汽车出货量将达到约7620万辆,2020—2024年的年均复合增长率(CAGR)为14.5%。到2024年,全球出货的新车中超过71%将搭载智能网联系统。

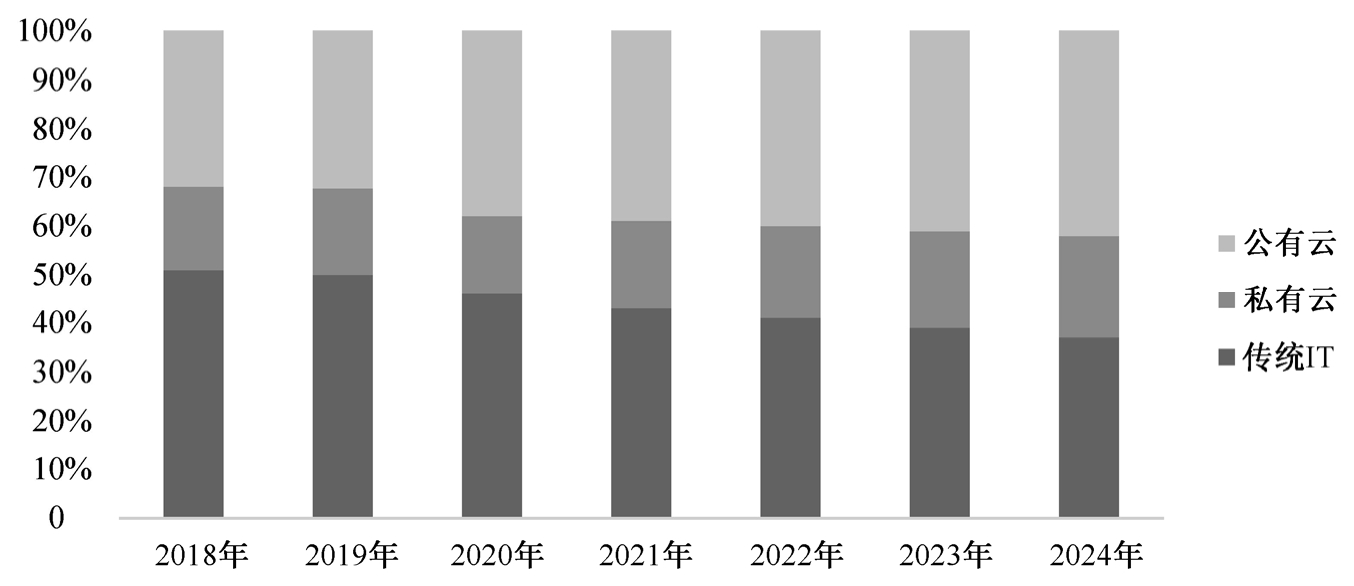

云服务迎来逆势增长,云基础设施发展潜力无限。新冠肺炎疫情的全球蔓延使各行业的远程办公与运营需求被激活,基于云计算的业务服务需求大幅增长,全球云服务获得显著发展。Gartner 和 IDC 相关预测数据显示,2020年云IT基础设施支出超过非云支出,达695亿美元,占IT基础设施支出总额的54.2%,公有云服务等细分市场支出大幅增长19%。未来5年,云IT基础设施将以9.6%的年复合增长率增长,到2024年达到1056亿美元,占IT基础设施支出总额达62.8%,其中公有云占整个云IT基础设施市场的67.4%,年复合增长率为9.5%(见图1-1)。

新冠肺炎疫情激发云端协同与智能化需求,IT 产业迎来新发展机遇。一方面,新冠肺炎疫情使各行业以云端协同为核心的办公与运营模式得到激活,并成为各行业主流办公与运营模式的重要补充,为整个信息技术产业带来新的增长需求。协同办公、远程控制等依托先进信息技术实现的云端工作和运营模式在各行业的需求呈暴发式增长,在一定程度上提升了各行业未来办公和运营模式的信息化水平,刺激了包括集成电路、通信设备、计算机、智能终端、服务器等电子信息制造细分行业的发展。自动化程度高、数字化水平高的企业通过开展远程协同办公、资源网络化调度、设备远程智能化运维和控制等方式,在新冠肺炎疫情中较早实现了复工复产,产能所受到的影响也相对较小,如三一重工股份有限公司(以下简称“三一重工”)基于根云工业互联网平台进行制造资源的优化配置及制造能力的智能恢复,对紧急生产需求做出快速响应,为新冠肺炎疫情时期的定制化生产和持续供应提供保障。同时,企业在新冠肺炎疫情防控中直观感受到数字化、智能化、云端协同等带来的突出效率优势,进一步刺激了制造企业业务上云、设备上云、数据上云等需求,推动了我国企业向智能化加速升级。经济合作与发展组织(OECD)发布的《2020 年数字经济展望》指出,新冠肺炎疫情加速了数字化转型,其成员国正在加强数字化转型的战略方针。中国规模以上工业企业生产设备数字化率、关键工序数控化率分别达到49.4%和51.7%。

图1-1 2018—2024年全球云基础设施市场分布情况预测

资料来源:IDC 2020。

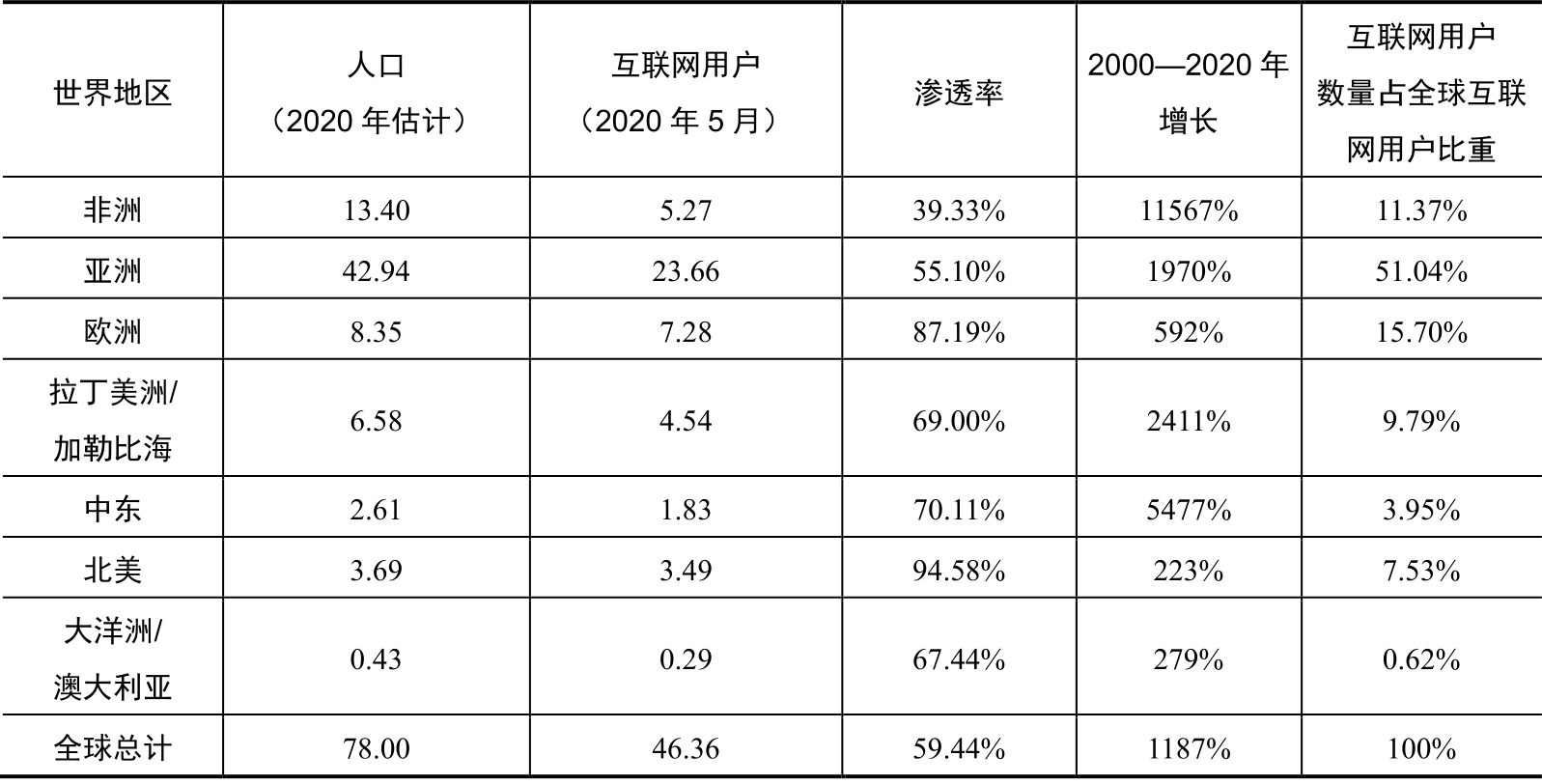

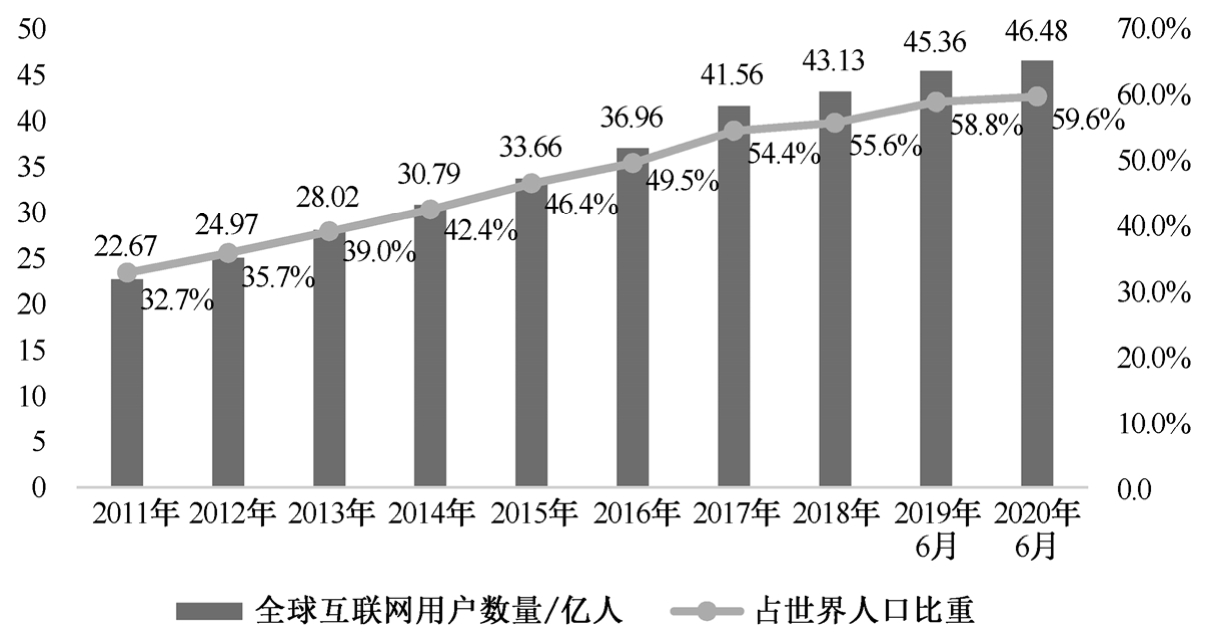

互联网用户规模持续扩张,移动互联网上网人数保持高速增长。互联网世界统计(IWS)数据显示,2011—2020年全球互联网用户数量不断增长,占世界总人口的比例逐年上涨,其中亚洲地区互联网人口最多,占比达到51.04%,总数达到23.66亿人(截至2020年5月),但渗透率尚低于全球平均水平,仅为55.10%,仍具有较大发展空间(见表1-3和图1-2)。

表1-3 2020年世界人口统计及互联网使用情况 单位:亿人

资料来源:IWS、前瞻产业研究院。

图1-2 2011—2020年全球互联网用户数量和占世界人口比重

资料来源:IWS、前瞻产业研究院。

中国作为亚洲的主要大国,互联网发展在区域内保持领先。《中国互联网络发展状况统计报告》显示,2020 年中国互联网上网人数为 9.89 亿人,其中手机上网人数达 9.86 亿人,网民使用手机上网的比例达 99.7%。2020年全年移动互联网用户接入流量为1656亿吉比,比上年增长35.7%。值得一提的是,我国网络视频(含短视频)用户规模达9.27亿人,较2020年3月增长了 7633万人,占网民整体的 93.7%;其中,短视频用户规模达8.73亿人,占网民整体的88.3%。另外,我国农村网民规模达3.09亿人,占网民整体的31.3%,较2020年3月增长了5471万人。

美国将供应链上升为国家战略,加强安全风险评估和预警。美国一直以来重视对产业供应链风险的识别和管控,将其作为保障国家经济安全、国土安全的重要组成部分。自 2012 年以来,为加强对供应链安全的管理和控制,提升美国在全球供应链领域的安全水平和控制力,美国将供应链安全提高到国家战略的高度,推出了《全球供应链安全国家战略》,此后供应链安全的战略地位不断提升,举措不断加强。

一是提高制造业、国防工业以及半导体领域的供应链弹性。2017 年,美国政府公布《美国国家安全战略》,其中 7 次提到“供应链”。随后,美国政府先后推出了多份研究报告,分别以国防工业、制造业、信息通信技术产业等为对象关注产业链供应链的弹性。拜登政府上台后,供应链安全被进一步加强,2021年1月,拜登签发《关于确保美国本土制造未来由所有美国工人创造的行政命令》,提出利用政府采购扶持美国制造业产业发展,确保美国的包括半导体在内的本土制造能力稳定发展。随后拜登政府于2月签署行政命令,对半导体芯片、电动汽车大容量电池、稀土矿产品和药品领域开展调查,要求对美国上述领域的供应链安全进行全面、深入的评估,聚焦在减少对单一来源的依赖。2021年4月12日,拜登在美国白宫举行由半导体、汽车、IT 企业管理层出席的“全球视频半导体对策会议”,明确表示美国将以当前全球半导体供需不足的情况为契机,从根本上改变此前依靠韩国等国的半导体生产结构,构建以美国为中心的全新的供应网。

二是加强供应链安全立法。目前美国在《联邦采购供应链安全法》的修订版中设立了联邦采购安全委员会(FASC),负责对关键信息与通信技术的识别与风险应对。2018 年,美国政府推出《出口管制改革法案》(ECRA),重点对关键技术产品强化出口管制。2019年,特朗普政府推动通过《外国投资风险评估现代化法案》,进一步加强了对外资的监管,特别是强化了对本土产业供应链的风险控制和安全审查。

三是美国政府将中美供应链竞争作为长期对外产业战略。2020年3月,受美国政府支持的美国网络空间日光浴委员会(CSC)发布报告,从关键技术审查、建立 IT 产业供应链信任体系、强化外国投资委员会职能和手段、限制竞争对手国家投资美国公司等方面提出了美国加强供应链管理的发展思路。2020年4月,特朗普签署行政命令,要求建立“外国参与美国电信服务评估委员会”,取代“电信小组”(Team Telecom),强化审查意图进入美国市场的外国电信公司,直指在美国运营的中国电信公司。为配合打压,美国参议院于2020年6月9日发布《美国网络面临威胁:监督中国政府代理人》的调查报告,渲染中国电信公司的威胁,呼吁美国联邦通信委员会对中国电信公司进行全面审查,并“建立撤销外国电信公司在美国运营许可的标准和程序”。随后,CSC发布《建立可信ICT供应链白皮书》,提出建立可信ICT供应链的五大可行策略和五大关键建议。2021年1月16日,CSC发布第五份白皮书《对拜登政府的网络安全建议》,这份白皮书旨在为即将上任的拜登政府提供网络空间安全方面的指导,建议明确要求将中国企业封杀在关键 IT 和通信设备供应链之外。据国家工业信息安全发展研究中心统计,自中美贸易摩擦以来,美国政府对中国实体制裁名单超过了300家,覆盖了我国主要高新技术企业和重点科研机构。

欧盟强化供应链安全评估,加强产业链安全建设。全球产业链供应链稳定的不确定性增加,欧盟重新审视高度依赖国外制造的问题,一改市场自由化和政府不干预的立场,转而运用更加积极的产业政策,意在构建新的战略体系,谋求在尖端技术和高端制造领域成为“世界领导者”,寻求占据经济发展的“制高点”。

一是强化供应链的网络安全评估。在全球保护主义抬头的形势下,2019年10月,欧盟委员发布了《5G网络安全风险评估报告》,对5G网络技术中软件、硬件安全等信息安全风险进行分析。随后欧盟出台《5G网络安全工具箱》,基于对供应商的风险评估而对所谓的“高风险”供应商采取限制措施,呼吁推动欧盟层面的标准化进程,协调安全认证机制,为欧盟5G产业链的安全建设铺路。

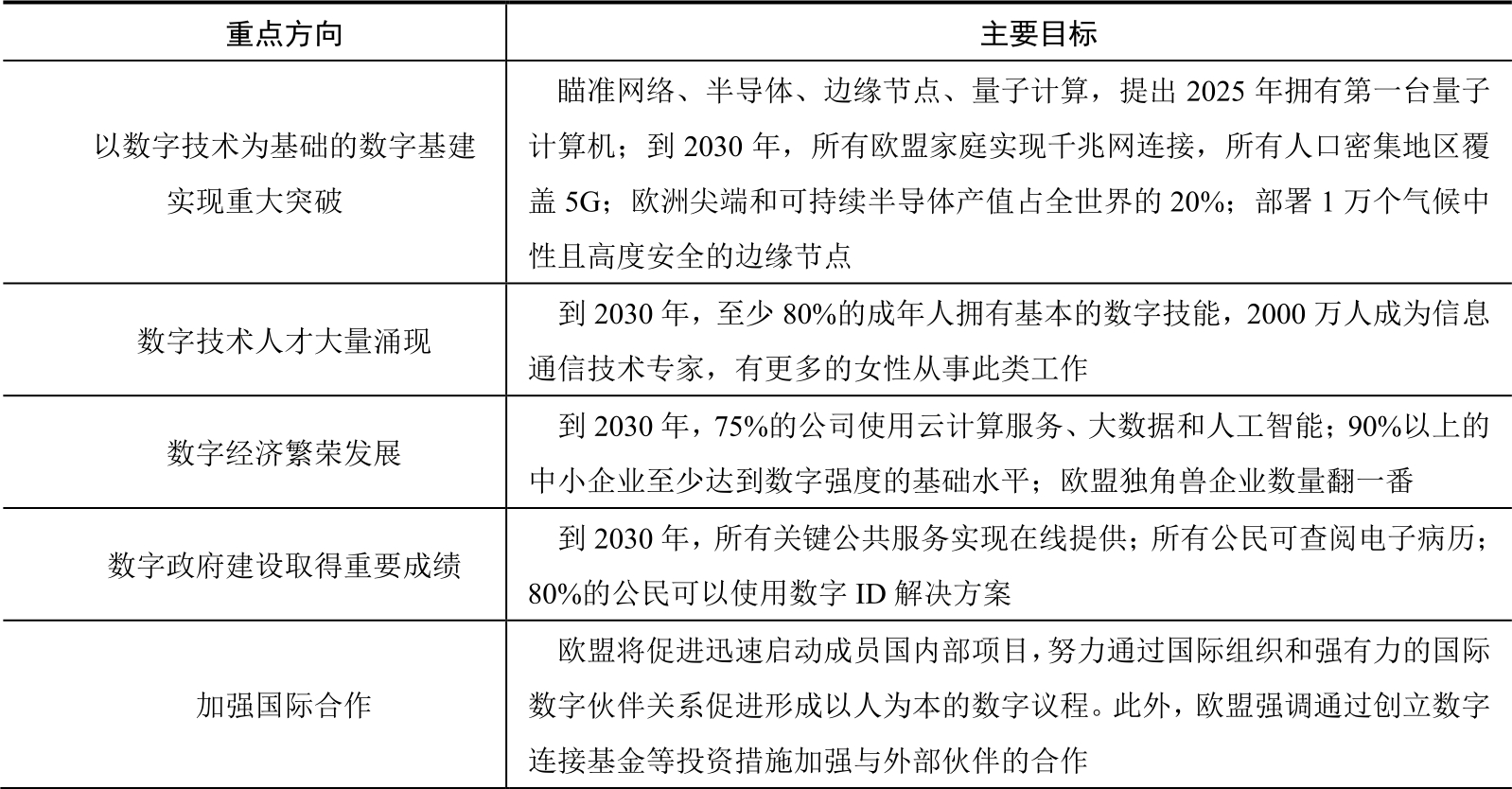

二是重视产业链供应链竞争能力分析。每年欧盟委员会均会发布《年度欧盟工业研发投资排名》,对全球46个国家和地区的2500家主要企业的年度研发投入进行调查,以分析欧盟产业的全球竞争力,半导体领域是其中重要的方向。欧盟ICT和卫生领域企业的研发投入增长幅度落后于美国和中国企业。2020年,华为技术有限公司(以下简称“华为”)排名第三,与2019年相比,排名跃升了两位。三是发布市场培育与能力建设路线图。为加快数字化转型,2021年3月9日,欧盟委员会发布《2030数字指南针:数字十年的欧洲之路》,从数字基建、数字人才、数字经济、数字政府、国际数字合作等方面规划了欧洲数字化转型的远景目标和途径,并承诺在10年内投入1500多亿美元以发展下一代数字产业(见表1-4)。

表1-4《2030数字指南针:数字十年的欧洲之路》主要内容

资料来源:欧盟官网,国家工业信息安全发展研究中心整理。

韩国出台半导体发展国家战略,加强巩固市场主导地位。为占据在全球芯片产业的领导地位,2021 年 5 月,韩国宣布在未来十年内斥资约4500 亿美元建立全球最大的芯片制造基地,与中国和美国在全球范围内争夺芯片主导地位。韩国政府计划为新芯片技术研发项目的投资提供40%~50%的税收抵免,为新工厂的支出提供10%~20%的税收抵免,同时在板桥、基兴、华城、平泽和温阳,以及连接利川、龙仁和清州的中部地区,打造K—半导体产业带,覆盖材料、设计、制造、组装等半导体产业各个领域。

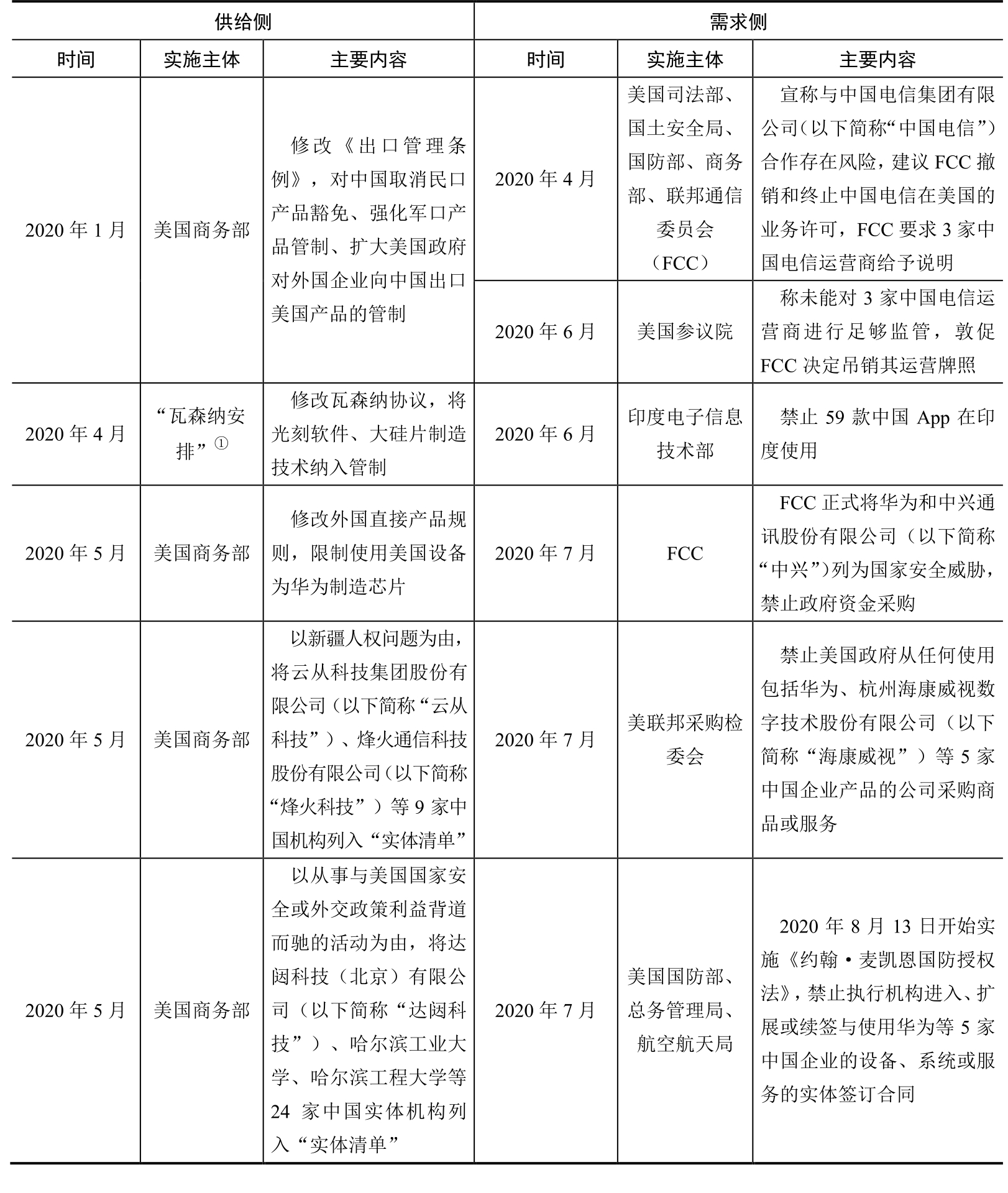

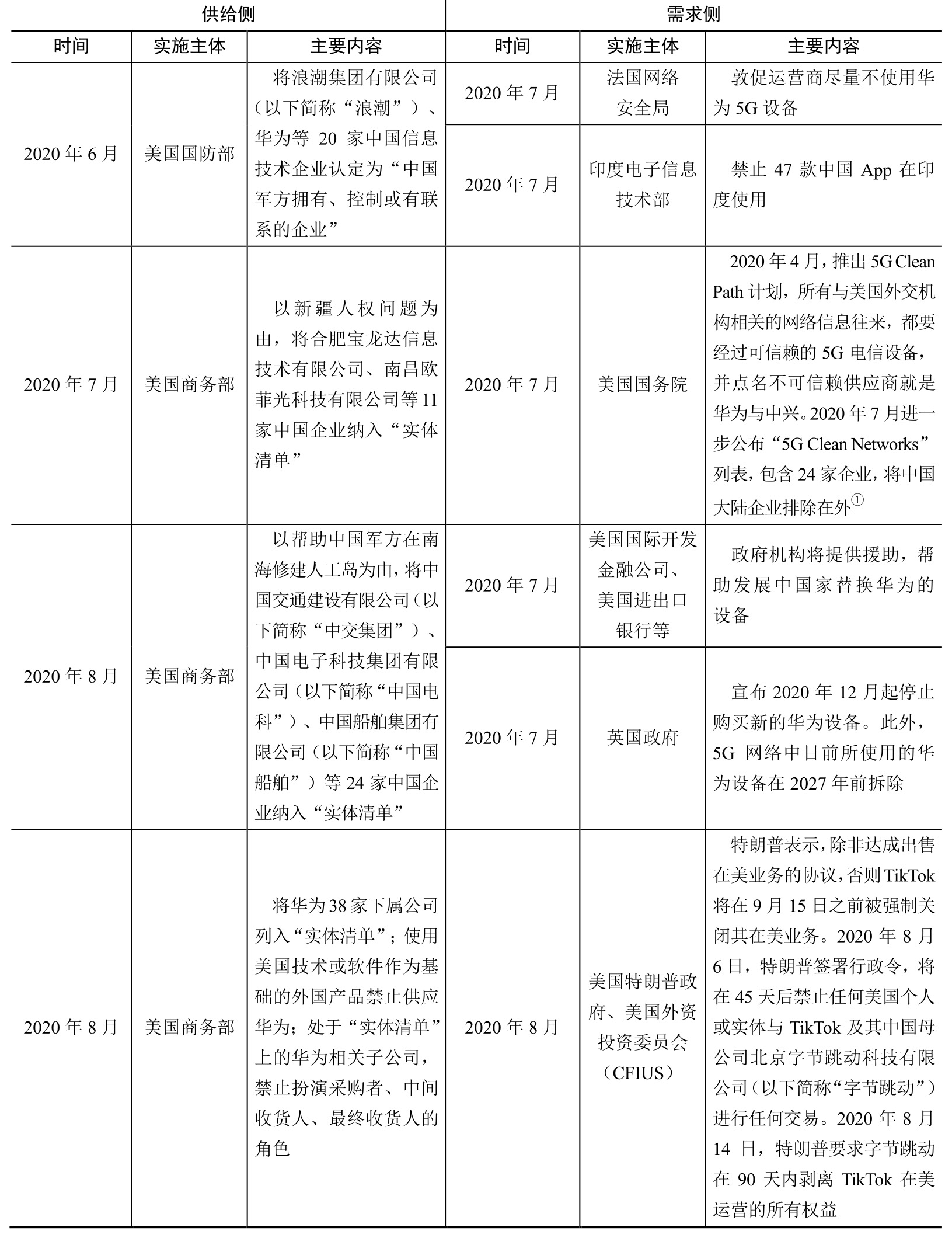

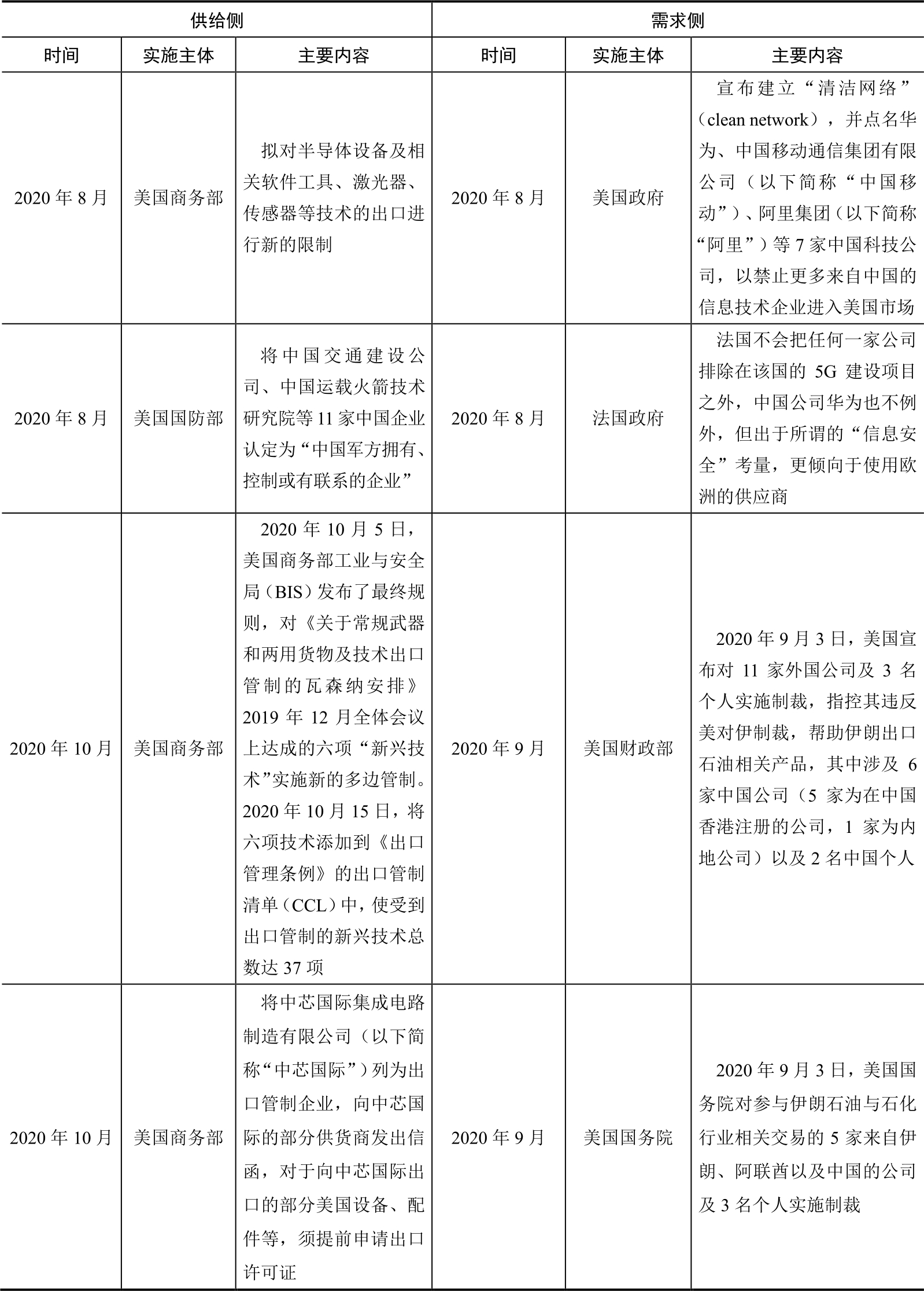

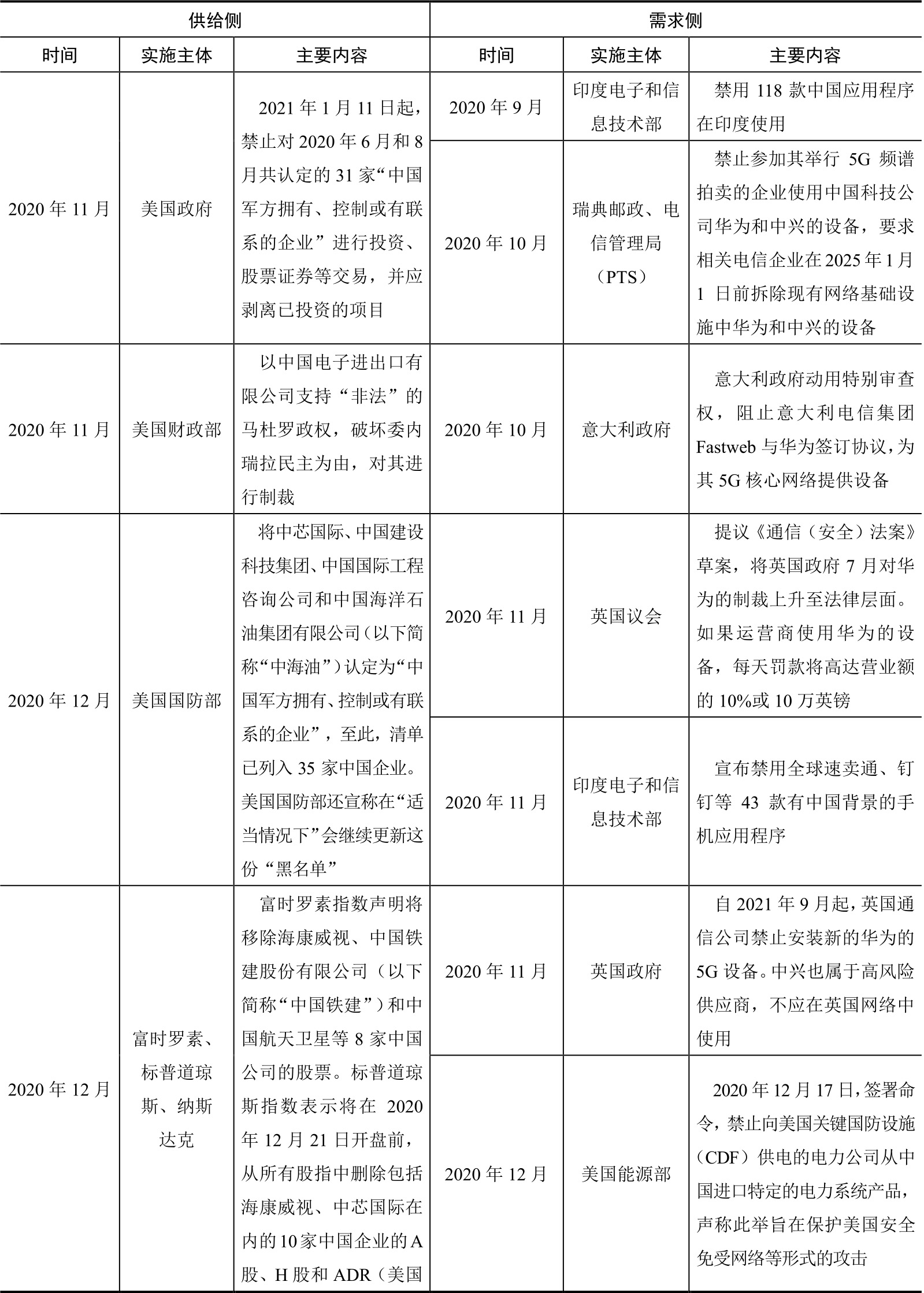

从供给侧看,美国联合其盟友对我国信息技术相关产业和龙头企业实施打压,对华技术出口管制正在不断升级。近年来,美国商务部、国防部多次通过实体清单加大对整个中国信息技术产业的出口限制,同时美欧等西方国家也对瓦森纳协议进行修改,进一步将光刻软件、大硅片制造等领域的技术纳入管制体系。从需求侧看,部分国家不断扩大和升级对我国相关信息技术产品的不公平性市场准入限制。2020年以来,美国、英国、印度等国出于政治目的,针对我国通信、软件等产品多次设置市场准入壁垒,对我国产业链造成了冲击(见表 1-5)。在此背景下,我国信息技术相关产业受到较大冲击,除了难以获得市场、技术、人才等发展资源外,海外融资难度也进一步增大,美国政府多次施压美国联邦退休储蓄投资委员会(FRTIB),迫使其停止投资中国相关的股票。美国监管机构频繁施压制造不利环境,引发了做空中国公司股票的氛围。

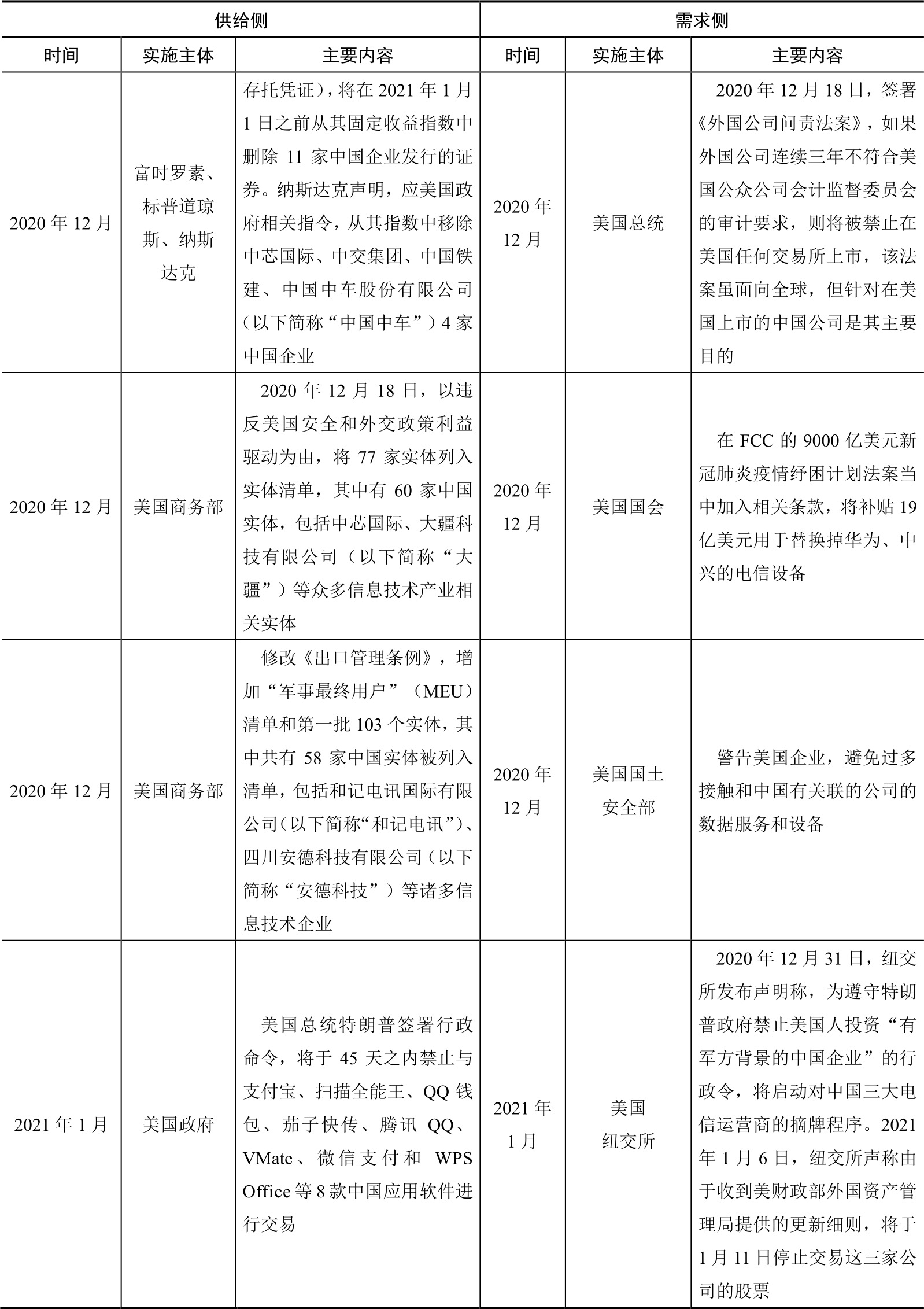

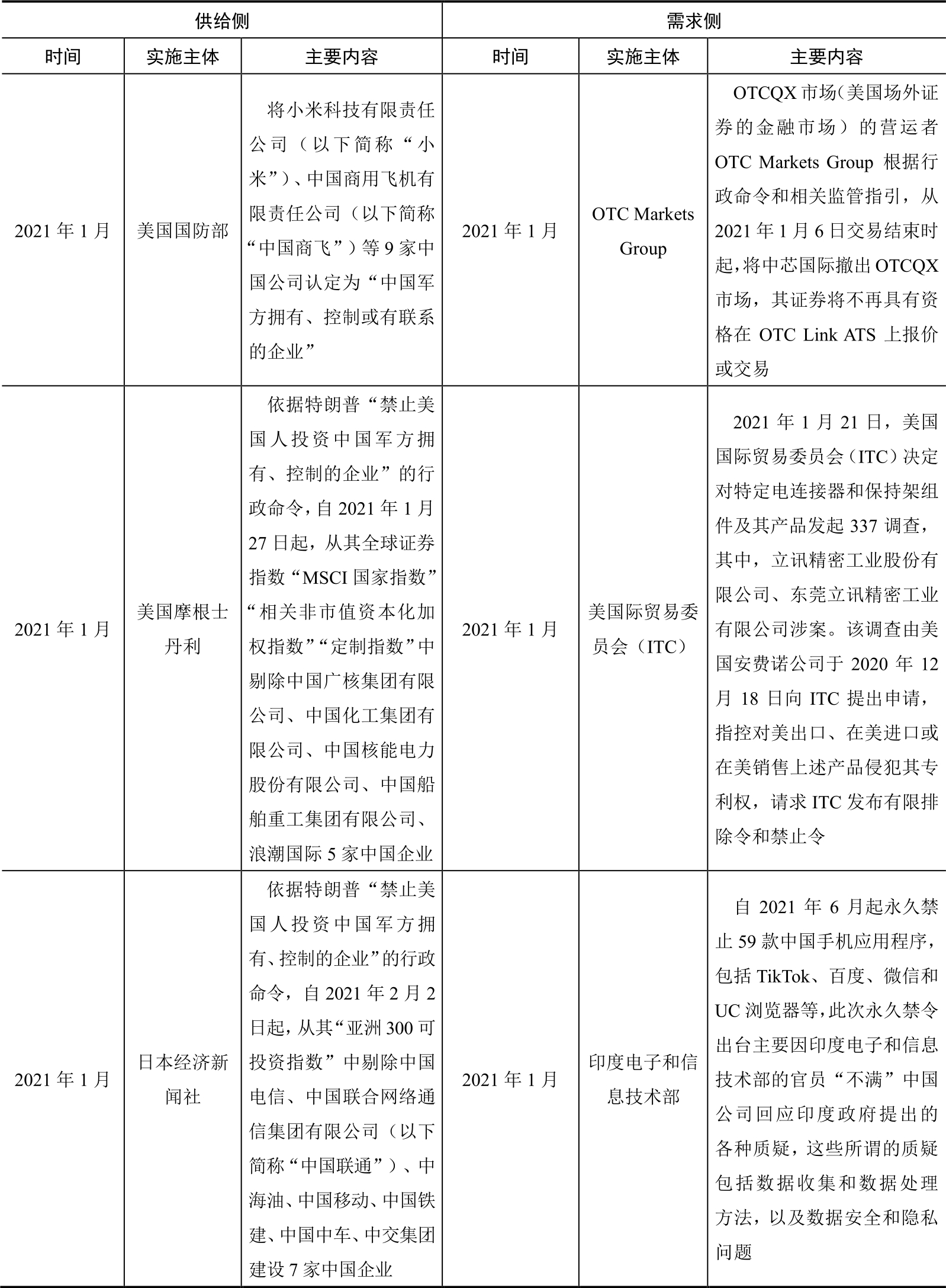

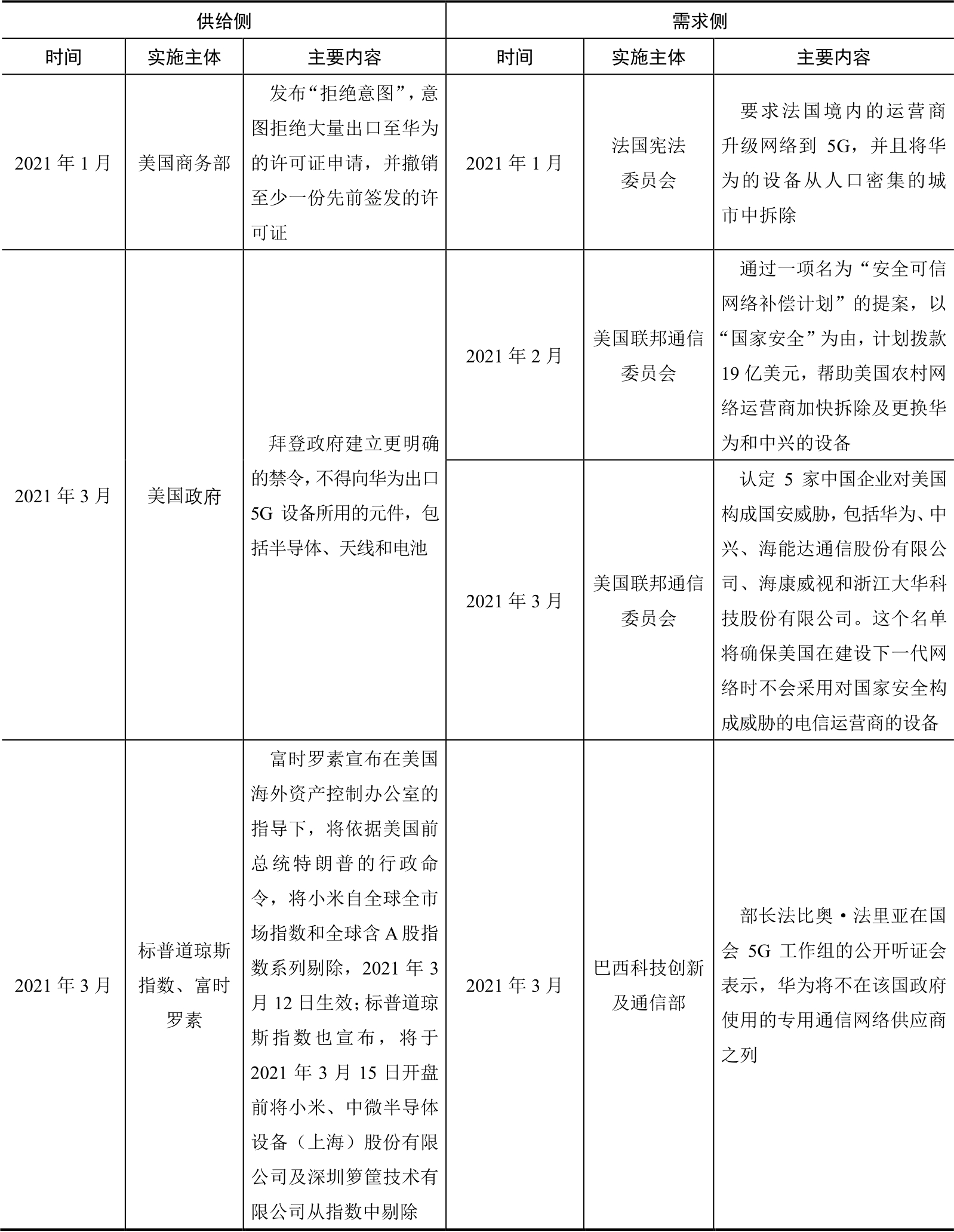

表1-5 2020年以来我国IT产业遭遇的主要外部不公平贸易对待

①“瓦森纳安排”全称为“关于常规武器和两用物品及技术出口控制的瓦森纳安排”,是世界主要工业设备和武器制造国在“巴黎统筹委员会”解散后成立的一个旨在控制常规武器和高新技术贸易的国际性组织,“瓦森纳安排”于1996年在荷兰瓦森纳签署,包括澳大利亚、加拿大、法国、德国、日本、荷兰、英国、美国等“巴黎统筹委员会”成员国在内的33个国家,之后墨西哥、南非、印度、克罗地亚、爱沙尼亚、拉脱维亚、立陶宛、马耳他、斯洛文尼亚等国家陆续加入。

续表

①“5G Clean Networks”由多个国家与企业共同建立。目前,包括英国、捷克、波兰、瑞典、爱沙尼亚、罗马尼亚、丹麦和拉脱维亚8个国家已选择只允许可信的供应商参与5G网络建设。

续表

续表

续表

续表

续表

资料来源:国家工业信息安全发展研究中心整理,截至2021年3月。