下载掌阅APP,畅读海量书库

立即打开

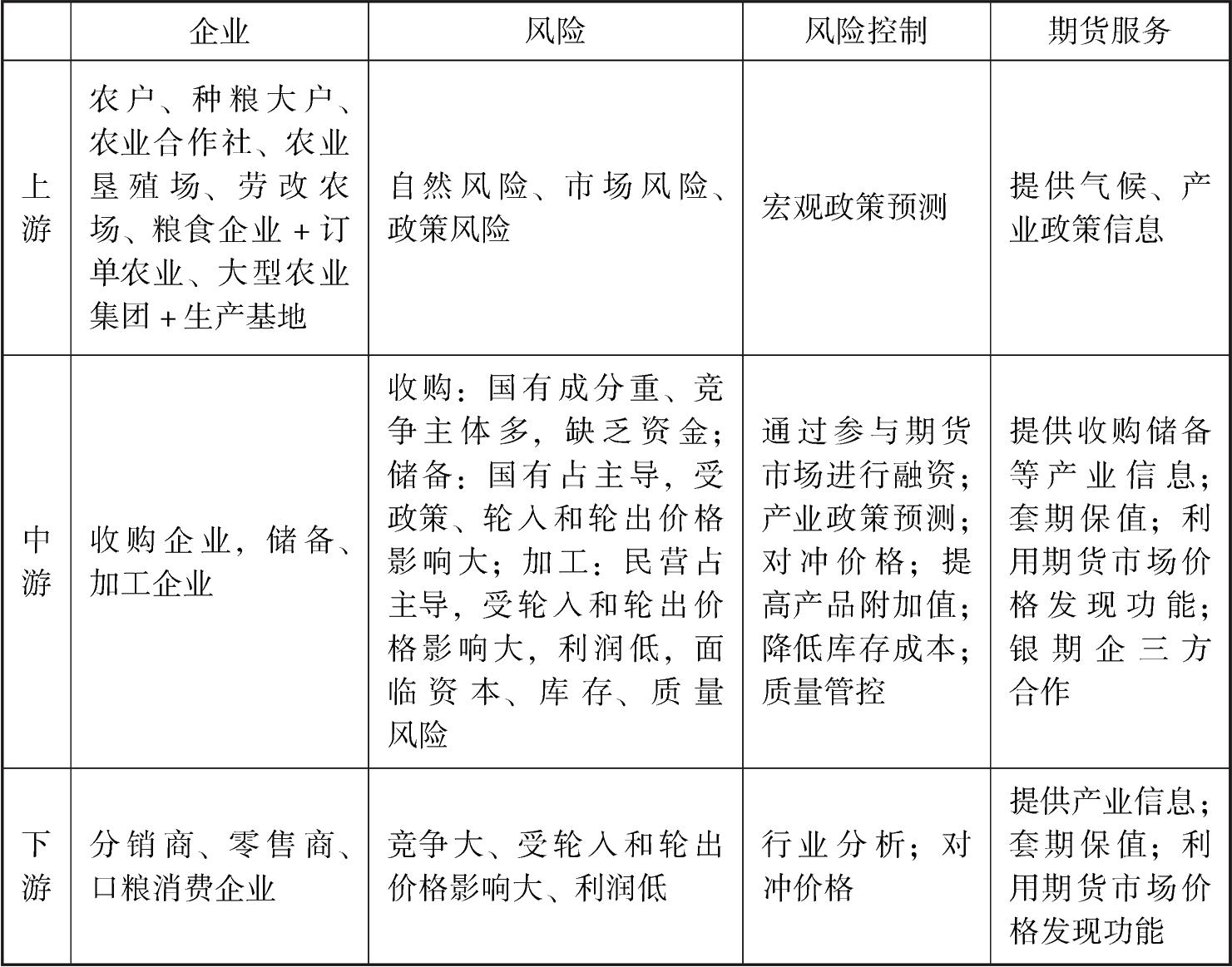

早籼稻产业上游主要是农户、种粮大户、农业合作社、农业垦殖场、劳改农场、粮食企业+订单农业、大型农业集团+生产基地。

上游种植生产企业主要面临自然风险、市场风险和政策风险。自然风险主要是气候、自然灾害等,气候包括气温、日照、降雨、降雪等。市场风险主要是劳动力、生产资料价格波动,早籼稻需求与销售状况波动,使成本收益不稳定(分散的农户种粮收益很低,粮价的上涨被成本上升所抵销;主要成本:种子、化肥、农药、人工);订单毁约风险。政策风险主要是指早籼稻受政府收储政策

影响较大,一旦启动政策性调控,收购量大(60%~80%),对价格影响较大。

影响较大,一旦启动政策性调控,收购量大(60%~80%),对价格影响较大。

应对自然风险,主要是进行天气风险管理和灾害风险管理,可运用天气期货和保险工具,获取天气预测信息作为辅助参考。应对市场风险,一是套期保值,销售所生产的早籼稻现货的同时,利用期货市场反向操作,买入数量相当的早籼稻期货,可以起到对冲早籼稻价格波动的作用,从而锁定价格和利润,在一定程度上规避成本收益变动的风险;二是进行供求预测,根据总体供求状况决定种植生产的规模;三是提高收益发展方向:规模化、机械化、品牌化,机种机收降低人工费用、提高单产;四是分析商品金融化对早籼稻价格的冲击;五是通过与中游收购企业建立长期合作关系,与信誉较强的企业合作,购买保险等降低毁约风险。应对政策风险,应当进行宏观政策预测,尤其是收储政策预测。

期货公司可为上游企业提供气候、政策信息(尤其是收储政策)、进出口信息;提供行业分析信息,帮助客户了解行业供求状况;利用期货市场价格发现和套期保值功能;提供天气期货服务。

早籼稻产业中游主要是收购企业,储备、加工企业。收购企业面临的风险主要是国有成分重、竞争主体多,缺乏资金;储备企业则国有占主导,受政策、轮入和轮出价格影响大;加工企业民营占主导,受轮入和轮出价格影响大,利润低,面临资本、库存、质量风险。

期货公司可以为产业客户提供收购储备等产业信息;为客户进行套期保值服务;利用期货市场价格发现功能;开展银期企三方合作。每年收获季节(7月中旬收割,8月大量上市)应当重点开发卖期保值企业,以加工商、贸易商为主。开发卖期保值企业去产区:早籼稻种植地区分布在海南、广东、广西、福建、江西、湖南、湖北、安徽、浙江、云南、四川、贵州、重庆等13个省、市、自治区,湖南、湖北、江西、广东、安徽、浙江、广西、福建是全国早籼稻的主产省份,其中湖南、广西、江西、广东是全国早籼稻种植面积最大的4个省(自治区),播种面积占全国的80%,加上湖北和安徽,6省(自治区)播种面积和产量占全国90%左右,决定着全国早籼稻播种面积的大局。卖期保值企业希望基差扩大,逻辑同前文。

早籼稻产业下游主要是分销商、零售商、口粮消费企业。面临的风险主要是竞争激烈,受轮入和轮出价格影响大,利润低。

期货公司可以为客户提供产业信息;进行套期保值服务;利用期货市场价格发现功能帮助客户了解行业供求状况,制定合理的竞争策略。销售季节重点开发买期保值企业,以贸易商为主。买期保值者希望基差缩小,逻辑同前文。

早籼稻季产年销,价格具有明显的周期波动特征。大部分主产区是3月底4月初开始育秧、4月中下旬移栽,7月中旬收割,8月大量上市。每年12月至次年1月、2月为消费的旺季,早籼稻价格上涨;3月、4月为季节性消费淡季,早籼米消费也处于淡季,价格比较低迷;5月、6月为青黄不接时期,价格开始回升;7— 9月三个月处于早籼稻收购旺季,但由于收购竞争激烈,往往价格相对较高,早籼稻价格通常上涨。中晚籼稻上市后,10月、11月早籼稻收购结束,价格开始逐步回落。具体情况不完全一样,有时也会出现反季节行情。

早籼稻产业链分析见表4-5。

表4-5 早籼稻产业链分析