下载掌阅APP,畅读海量书库

立即打开

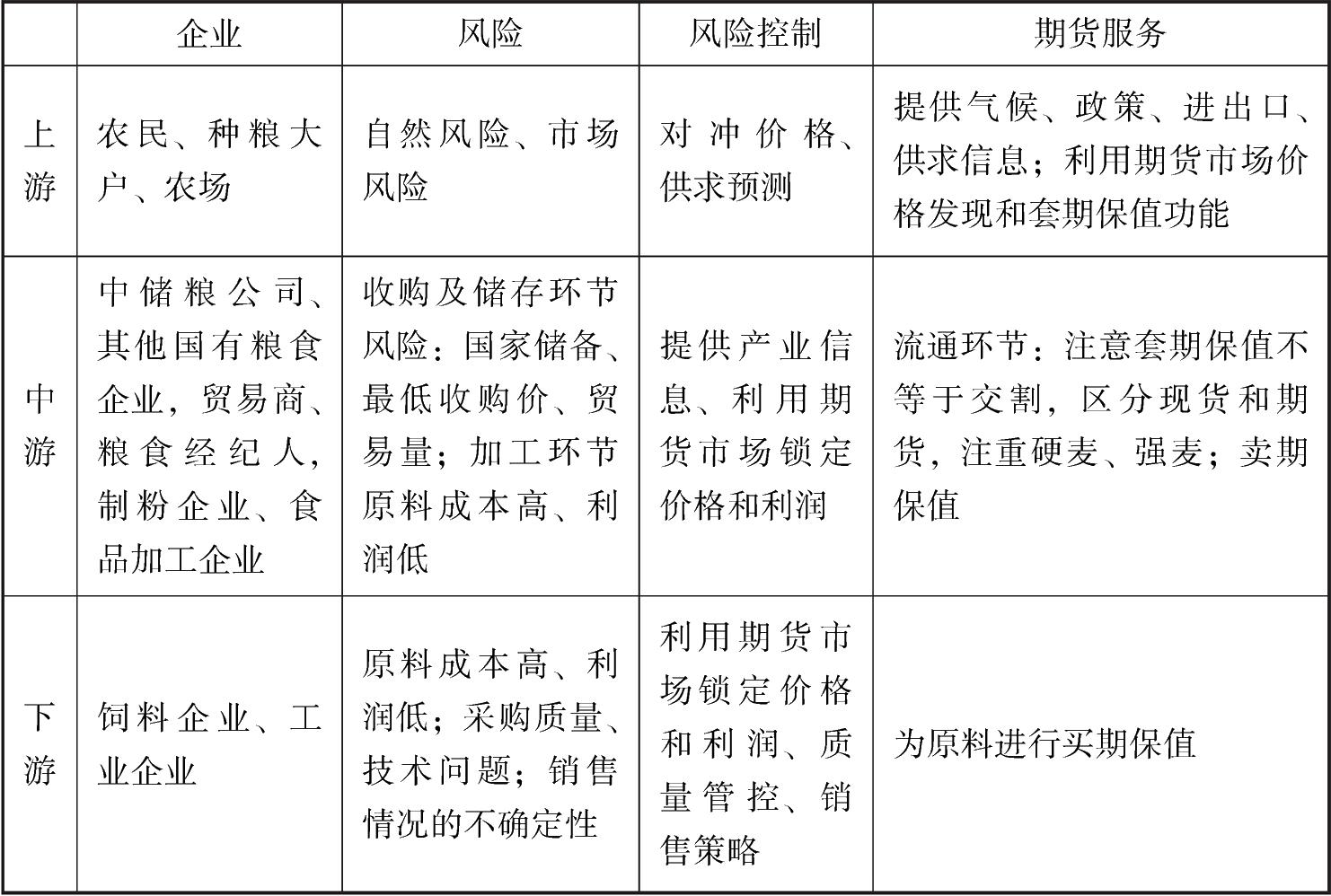

小麦产业上游主要是农民、种粮大户、农场。种植生产者主要面临自然风险和市场风险。应对自然风险,主要是进行天气风险管理和灾害风险管理,可运用天气期货和保险工具,获取天气预测信息作为辅助参考。应对市场风险,一是套期保值,销售所生产的小麦现货的同时,利用期货市场反向操作,买入数量相当的小麦期货,可以起到对冲小麦价格波动的作用,从而锁定价格和利润,在一定程度上规避成本收益变动的风险;二是进行供求预测,根据总体供求状况决定种植生产的规模;三是分析商品金融化对小麦价格的冲击。

期货公司可以提供气候、政策、进出口信息;提供行业分析信息,进行供求预测;利用期货市场价格发现和套期保值功能;提供天气期货服务。从现货情况来看,目前国产优质强筋小麦年末库存量较少,价格主要取决于当年产量。从供需来看,优质小麦的需求呈稳步上升态势,且具有很强的刚性;另一方面,强筋小麦品质更易受气候等因素的影响,强筋小麦价格对种植面积、气候和进出口量等因素敏感。

小麦产业中游主要是中储粮公司、其他国有粮食企业,贸易商、粮食经纪人,制粉企业、食品加工企业。小麦关系国计民生,受政策调控影响大,中游企业收购及储存环节面临的风险主要是国家储备、价格支持(托市收购)、价格控制(托市拍卖)、贸易量;加工环节风险主要是原料成本高、利润低。国内小麦产销基本平衡,政策隔离,价格趋势多区间震荡,季产年销,价格呈现季节性波动。

期货公司提供服务时,流通环节注意套期保值不等于交割,区分现货和期货,硬麦注重小麦数量,强麦注重小麦品质;加工环节应为原料进行买期保值。每年收获季节(7月为供应旺季)应当重点开发卖期保值企业,以加工商、贸易商为主。开发卖期保值企业去产区:我国冬小麦面积约占小麦总面积的90%以上,主要分布在长城以南,岷山、唐古拉山以东的黄河、淮河和长江流域,包括河南、山东、河北、江苏、四川、安徽、陕西、湖北、山西等省份。我国春小麦面积占小麦总面积不到10%,主要分布在长城以北,岷山、大雪山以西的黑龙江、内蒙古、甘肃、新疆、宁夏、青海等省(自治区)。卖期保值企业希望基差扩大,逻辑同前文。

小麦产业下游主要是饲料企业、工业企业。面临的风险主要是原料成本高、利润低;采购质量、技术问题;销售情况的不确定性。

期货公司服务于加工环节客户时应为原料进行买期保值。销售季节重点开发买期保值企业,以贸易商为主。开发买期保值企业去销区。买期保值者希望基差缩小,逻辑同前文。

小麦季产年销,价格呈现季节性波动。7月为供应旺季,价格最低;9月开始进入消费旺季,现货价格上升,春节左右是消费高峰期,价格为年内最高;春节过后价格回落,4—5月青黄不接,价格反弹,之后回落到6—7月。受政策、天气等其他因素影响,该规律会有变化。

小麦产业链分析见表4-4。

表4-4 小麦产业链分析