下载掌阅APP,畅读海量书库

立即打开

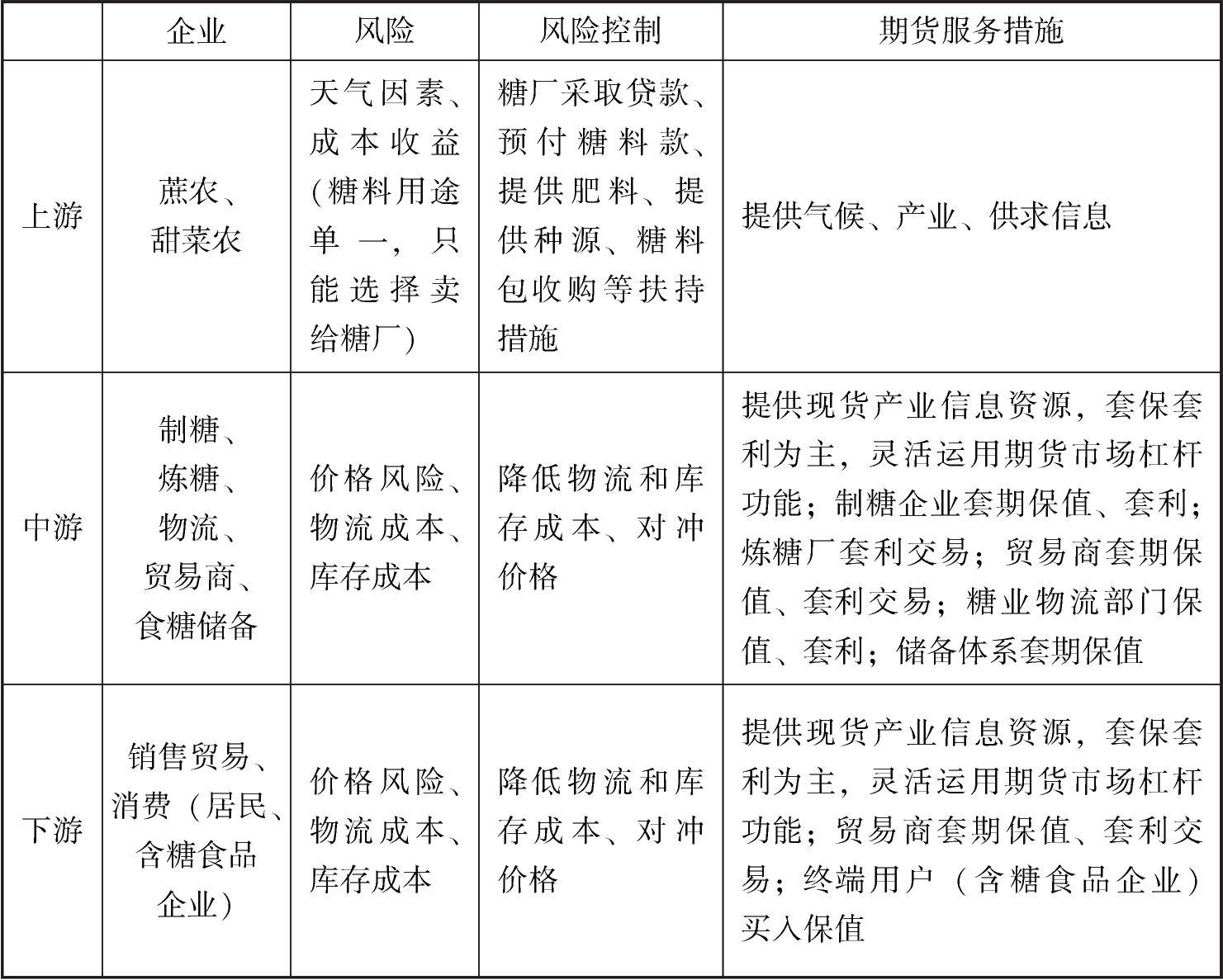

生产白糖的原料主要是甘蔗和甜菜,白糖产业上游主要是种植生产的蔗农、甜菜农。上游种植生产需要面临自然风险和市场风险。由于糖料用途单一,只能选择卖给糖厂,农户销售选择少,话语权较弱,销售量直接受限于糖厂的需求。

应对自然风险,可运用天气期货和保险工具,获取天气预测信息作为辅助参考。应对市场风险,一是套期保值,销售所生产的白糖现货的同时,利用期货市场反向操作,买入数量相当的白糖期货,可以起到对冲白糖价格波动的作用,从而锁定价格和利润,在一定程度上规避成本收益变动的风险;二是进行供求预测,根据总体供求状况决定种植生产的规模;三是分析商品金融化对白糖价格的冲击;四是上游应当尽可能同糖厂签订协议,获得糖厂贷款、预付糖料款、提供肥料、提供种源、糖料包收购等扶持措施,建立起长期合作关系。

白糖上游产业链自然风险与市场风险的多元化化解,期货公司可以提供气候、产业、供求信息;指导和培训农户尤其是大农户,使其充分了解现货市场的状况;提高大农户利用期货市场价格发现功能和对冲价格作用的意识,更好地了解白糖市场的价格变动,培育大农户进入期货市场,锁定价格降低风险;提供天气期货服务。

白糖产业中游主要是制糖、炼糖、物流、贸易商、食糖储备。制糖企业是白糖产业链核心,制糖成本主要是糖料收购费用,面临价格风险。炼糖厂生产相对同质化的产品(精制糖除外),价格差别不大。通过贸易商联销、分销,回笼资金,面临需求变动风险,需要期货套利交易。贸易商是形成现货价格的枢纽,广泛分布各地,需要期货进行套期保值、套利交易。国内白糖运输以铁路运输为主,辅以沿海内河航运以及公路货运。糖业物流部门面临降低物流成本问题,需要期货进行套期保值、套利。食糖储备企业进行收储、放储,面临降低库存成本问题,需要利用期货进行套期保值。

期货公司可提供现货产业信息资源,灵活运用期货市场的杠杆功能,为制糖企业提供套期保值、套利服务;为炼糖厂进行套利交易服务;为贸易商和物流部门提供套期保值、套利服务;为储备体系提供套期保值服务。

每年收榨期(2月、3月)应当重点开发卖期保值企业,以加工商、贸易商为主。开发卖期保值企业去产区:我国18个省区产糖,南方是甘蔗糖,北方是甜菜糖。白糖产地主要集中在广西、云南、广东、海南、黑龙江、新疆、内蒙古等省和自治区。卖期保值企业希望基差扩大,逻辑同前文。

白糖产业下游主要是销售贸易、消费(居民、含糖食品企业)。糖厂销售相对同质化的产品,价格差别不大;通过贸易商联销、分销、直销大型食品加工企业。面临的风险主要是价格风险,物流成本高,库存成本高。

期货公司可为客户提供现货产业信息资源;为客户进行套期保值、套利服务;灵活运用期货市场杠杆功能,为贸易商提供套期保值、套利交易服务;为终端用户(含糖食品企业)提供买入保值服务。销售季节(每年12月至次年3月为销售高峰)重点开发买期保值企业,以贸易商为主。开发买期保值企业去销区。买入套期保值者希望基差缩小,逻辑同前文。

我国食糖生产具有非常强的周期性。食糖生产大致上以5~6年为一个生产周期:基本上是2~3年连续增产,接下来的2~3年连续减产。我国食糖的生产销售从每年10月到次年9月,甜菜制糖生产期为每年10月开始至次年3月左右;甘蔗制糖生产期从每年11月开始至次年4月左右。每年11月至次年4月、5月为集中生产期,开榨时间由北向南各不相同,甘蔗糖厂中江西、湖南两省10月底或11月初开榨,广西、广东、海南等省区11月中或12月初开榨,云南省12月底或次年1月初开榨,到次年4月至6月结束。进入3月一般是季节性的收榨期,白糖的库存将逐渐走向一年中的最高。与此同时,消费却开始进入一段低迷的时期。

我国白糖全年均为销售期,每年12月至次年3月为销售高峰,超过全年销量的30%。第二季度和第三季度销量接近,分别占四分之一左右。第四季度往往要消化一些陈糖库存,新糖销量很少,此时供应量降至最低,库存较少,很可能出现青黄不接的情况。

食糖消费具有明显的季节性特点:即夏季饮料消费高峰和“中秋”“春节”双节消费高峰。一年中,“春节”和“中秋”是我国白糖消耗最大的节假日,此时糖价往往看涨。

白糖产业链分析见表4-2。

表4-2 白糖产业链分析